基于外商投資企業生命周期的納稅籌劃問題研究

2010-09-13 07:41:38任國鵬趙文平

中國鄉鎮企業會計 2010年1期

任國鵬 趙文平

一、引言

目前,國家為了刺激新辦企業,專門劃分出高新技術園區吸引投資商。凡是在國家規定的高新技術園區設立的企業,都能享有國家制定的高新區稅收優惠政策。眾多外商都選擇在高新區創立企業,不僅可以享受高新區的稅收優惠政策,而且能享有由國家制定的外商投資企業的相關稅收優惠政策。“納稅籌劃是指納稅人通過經營和私人事務安排已達到減輕納稅負擔的活動。”通俗地講納稅籌劃是指納稅人通過非違法的避稅行為和合法的節稅方法以及稅負轉嫁方法達到盡可能減少納稅的行為。這里筆者主要是要討論國家專門制定的外商投資企業稅收優惠政策,至于高新區的稅收優惠政策不予以贅述。我國制定的關于外商投資企業的稅收優惠政策主要有以下:外商投資企業所得稅減免優惠政策,外商投資企業再投資退稅政策,免征外商投資企業地方所得稅,城市房地產稅和車船牌照稅優惠政策,外商投資企業國內采購優惠政策,進出口關稅減免政策等。我們將對外商投資企業生命周期的中不同階段遇到的不同稅收問題予以研究。

二、外商投資企業的生命周期理論

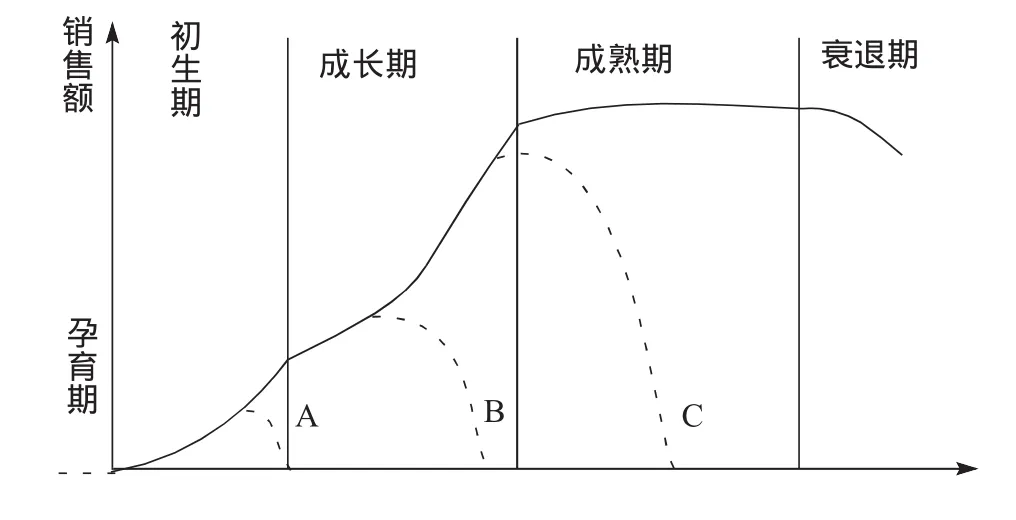

1.一般企業的生命周期模型

本文提到的外商投資企業的生命周期理論的最早較完整的模型是由伊恰克-阿迪茲博士(Dr.IchakAdizes)提出的。在阿迪茲的理論體系中,他把企業從形成到進入衰退的過程分成三個階段九個時期。成長階段,成熟階段,老化階段。每個階段的特點都非常鮮明。為研究的簡單化,可以將企業生命周期大體分為五個階段:嬰兒期、學步期、青春期、成熟期和衰退期。本文選用華南理工大學學者李業的生命周期修正模型(如圖1)作為研究的基礎,原因有三:一是該模型結合了管理經濟學中的產品利潤曲線,更具科學性;二是該模型是國內學者通過大量考察國內外企業生命過程后提出的,相對來說更具有實用性;三是該模型是在批判吸收前人理論基礎上提出來的,相對簡單明了,且能基本反映各種生命周期理論的大體意圖。

2.外商投資企業生命周期模型

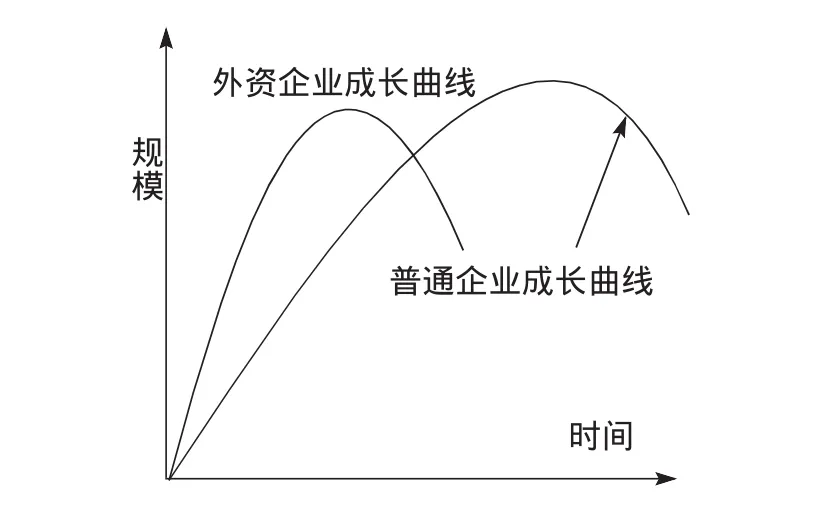

依照所選取的企業生命周期理論,外商投資企業的生命周期可細分為:孕育期,初生期,成長期,成熟期和衰退期五個階段。外商投資企業多為高新技術企業,所以與普通企業相比,它又有如下特點:①成長曲線更陡峭,生命周期中的每個階段更短暫(如圖2);②成長過程中面臨的風險和挑戰更大;③成長更依賴于人力資源和知識資源。

圖1 企業的企業生命周期修正模型

圖2 外資企業成長曲線與普通企業成長曲線比較

三、外商投資企業在生命周期各階段稅收優惠政策分析

1.初生期優惠政策分析

(1)選擇企業的所屬行業。陜財稅[2003]20號文:外商投資企業,除娛樂業,服務業和城市房地產開發業外,免征地方所得稅,城市房地產稅和車船使用牌照稅。

(2)企業組織形式的選擇。現代企業的組織形式分三類:公司企業、合伙企業和獨資企業。合伙企業只需繳納個人所得稅,而不需作為一個法人實體繳納企業所得稅;獨資企業只征收個人所得稅,不征企業所得稅;對公司制企業,除了要對其征收企業所得稅外,對向投資者分配的利潤,還須視投資者身份的不同,作不同的征稅規定:對法人投資者,其分得的投資收益需并入其企業應納稅總額,確認為股利收入,除享受定期減免外,應按稅率差補稅;對個人投資者,還要按“利息,股息,紅利所得”繳納個人所得稅。

(3)經營規模。財稅字[1994]001號《關于企業所得稅若干優惠政策的通知》規定:企事業單位進行技術轉讓,以及轉讓過程中發生的與技術轉讓有關的技術咨詢,技術服務、培訓的所得,年凈收入30萬以下的,暫免征收所得稅;超過30萬元的部分,依法繳納所得稅。

(4)固定資產的購置。國辦發[1999]73號文《國務院辦公廳轉發外經貿部等部門關于當前進一步鼓勵外商意見的通知》規定:對外商投資企業的投資總額內采購國家設備,如該類設備屬國家免稅目錄范圍,可全額退還國產設備增值稅,并按規定抵免企業所得稅。外商投資企業初始購置基礎設備,用以構成企業固定資產時,應充分重視國家關于購買固定資產的稅收優惠政策。

(5)納稅人身份的選擇。從外商投資企業增值稅角度來講,企業可以選擇一般納稅人有利,也可以選擇小規模納稅人,關鍵是要找到兩者之間稅收負擔率的平衡點。正確的選擇納稅人身份可以合理的為企業節稅。

2.成長期優惠政策分析

(1)技術開發。國稅發[1994]151號《國家稅務總局關于高新技術企業如何使優惠政策問題的通知》規定:外商投資的生產型高新技術企業,經營期在十年以上的減按15%的稅率征收企業所得稅。新辦的生產性外商投資高新技術企業,其生產經營期在十年以上的可從獲利年度起,第一年至第二年免征所得稅,第三年到第五年減按7.5%的稅率征收企業所得稅;減免稅期滿后,仍為先進技術的,報有關部門批準,可延長三年減按10%的稅率征收企業所得稅。

(2)產品的銷路。國務院令第85號發布《中華人民共和國外商投資企業和外國企業所得稅法實施細則》規定:外商投資的產品出口企業,免稅期滿后,出口產品產值達到當年總產值70%以上的,當年減按10%的稅率征收企業所得稅。所以企業想要進行合理的節稅,產品出口是一條有效的途徑。

(3)繼續投資。1991年4月9日第七屆人民代表大會第四次會議通過,中華人民共和國主席令第45號公布《中華人民共和國外商投資企業和外國企業所得稅法》規定:外商投資企業發生年度虧損時,可以用下年度所得彌補,下一年度的所得不足彌補的,可以逐年彌補,但最長不得超過五年。

3.成熟期優惠政策分析

企業成熟時期的優惠政策主要涉及到企業利潤的再投資。1991年4月9日第七屆全國人民代表大會第四次會議通過,同日中華人民共和國主席令第45號公布《中華人民共和國外商投資企業和國外企業所得稅》規定:外商將從投資企業取得利潤直接再投資于該企業,增加注冊資本,或者作為資本投資開辦其他外商投資企業,經營期不少于五年的,經稅務機關批準,退還其再投資部分已繳納所得稅的40%稅款。外商投資者從企業獲得利潤再投資舉辦、擴建產品出口企業或先進技術企業的,可全部退還投資部分已繳納所得稅稅款。

四、基于生命周期不同階段的納稅籌劃選擇

外商投資企業生命周期的五個階段中,孕育期企業選擇了外商投資的這種融資方式;衰退期是企業力圖避免出現的階段,且我們在選擇籌劃方案時都是以企業持續經營為假設條件,所以這兩個階段沒有討論價值。因此本文將初生期、成長期和成熟期作為分析的重點。

1.企業初生期階段的納稅籌劃研究

(1)選擇企業的所屬行業。根據上面提到稅收優惠政策,可以進行如下籌劃。某外商欲在高新技術園區投資辦廠,該高新區位置位于城市南郊,且已被劃分出多年,交通便利,人口流動大。投資方向可選擇很多,假如外商選擇投資娛樂業,服務業和城市房地產開發,投資回收可能較快,但會面臨著高額的地方所得稅,城市房地產稅和車輛使用牌照稅。外商如選擇除上述幾種行業外投資,就可免征上述三稅,節省大量的資金。

(2)企業組織形式的選擇。對于普通企業來講,初生期選用合伙企業確為一種好的選擇,因為合伙企業只需繳納個人所得稅,而不需作為一個法人實體繳納企業所得稅。但對于規模較小的初生期高新技術企業來說,選擇公司企業則更有利些,原因是:一,國家給予的一些政策優惠都是針對公司企業的,若選擇合伙企業,則享受不到這些優惠條件;二,高新技術企業以人力資本為主,員工報酬相對較高,業主個人所得也不例外,而國家并未對此給予任何優惠政策,因此,若選合伙企業,反會加重稅負;三,高新技術企業屬高風險行業,面臨激烈的市場競爭和較短的生命周期,因此,在高風險領域采用承擔無限責任的合伙制,更會加大企業的經營風險和不穩定性。

(3)納稅人身份的選擇。若納稅人可以選擇小規模納稅人,也可以選擇一般納稅人,我們要進行納稅籌劃時需根據實際情況討論。

2.企業成長期階段的納稅籌劃研究

(1)技術開發。先進技術的開發是合理節稅的有效途徑。某外商企業2006年建成,且該年末已經開始盈利,該企業屬于高新技術企業,所以可以對其固定資產采用加速折舊,最大程度的增加企業的費用,在核算利潤時就能最大限度扣除費用,以達到推遲企業獲利年限,更長的享受稅收優惠政策,以達到合理節稅,節省資金的效果。

(2)產品的銷路。企業想要進行合理的節稅,一方面除了根據國家有關規定進行合理的免稅,另一方面就是拓寬企業的產品銷路,出口國外。不但提高了企業的經營效益還享有國家關于產品出口的稅收優惠政策,達到了合理節稅的目的。由相應稅收優惠政策,若外商投資企業為產品出口企業,免稅期滿,當前企業的產品銷售總收入為100萬元,其中出口產品占60萬元,國內產品占40萬元,稅收部門將向其征稅100×17%=17(萬元)。該企業進行調整,使其出口額變為94萬元,則可享受10%的稅率。上繳所得稅為134×10%=13.4(萬元),比籌劃前增加了總利潤還減免了稅金17-13.4=3.6(萬元)。

(3)繼續投資。外商繼續投資其他企業時要充分了解被投資企業的發展狀況,科學地分析企業的潛力,即使企業已經虧損,也可以繼續投資,只要企業具有將來獲利的能力,則由上面提到的優惠政策,保證了投資商的利益同時,還為企業重新獲利帶來了生機。

3.企業成熟期階段的納稅籌劃研究

由相應稅收優惠政策,我們可以從法規中找出利潤的稅收籌劃空間。某外商投資企業已經經營了十年,經營合同期滿,10年取得利潤為1000萬元,該外商可將所獲利潤轉向其他企業投資,即新辦企業。外商也可繼續投資原來投資企業。若外商繼續投資該企業,投資時可向稅務機關申請其再投資部分已繳納所得稅的40%退還。即(1000÷83%-1000)×40%=81.92(萬元)。進行籌劃后,再同時投資為1000萬元的情況下,可以退還實際金額為81.92萬元。

五、結論

針對高技術、高收益、高風險的高新技術企業的特點,在高新技術園區稅收優惠政策的基礎上,以外商投資企業生命周期的各階段的特點為出發點,提出了適應企業初生期、成長期和成熟期三個階段的稅收籌劃的方法:初生期的企業最好選用合伙企業,從事除娛樂業,服務業和城市房地產開發外的其它行業,可免征所得稅;成長期的企業在產品的銷售和技術研發的過程中應拓寬企業的產品銷路,出口國外;而成熟期的企業應著重研究利用利潤的稅收籌劃空間等政策。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

當代水產(2022年8期)2022-09-20 06:44:30

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

中國外匯(2019年14期)2019-10-14 00:58:28