2010年的船市主色調

2010-09-06 06:12:22中國船舶工業經濟研究中心包張靜

中國船檢 2010年2期

關鍵詞:水平

中國船舶工業經濟研究中心 包張靜

從次貸危機到金融危機,再到經濟危機,一連串的連鎖反應波及范圍之廣,影響程度之深,沖擊強度之大,都遠遠超出人們預料。將2009年世界經濟、航運市場和造船市場一起拖入谷底。2010年,雖然新船訂單很可能進一步回暖,但造船市場總體上走不出“嚴冬”。今年仍將是困難重重的一年。

航運:不景氣仍是市場主旋律

2010年,世界經濟的不確定性和航運市場難以及時復蘇將成為制約造船市場發展的最大外部因素。

從世界經濟發展趨勢看,2009年第三季度以來,美國、歐洲、日本等主要經濟體基本上實現了GDP環比正增長,全球資本市場也開始趨向活躍,澳大利亞甚至率先加息。國際貨幣基金組織在2009年10月份首次上調了對2009年和2010年經濟增長預測,認為2010年世界GDP增長率能回升至3.1%水平,新興經濟體GDP增速將達5.1%。這是否意味著本次金融危機已經充分釋放,世界經濟從此進入全面復蘇階段呢?

目前,還很難給出確切的結論。多數經濟學家認為經濟回暖過程漫長,并且這一過程中仍將充滿諸多不確定性因素。一方面,當前經濟回暖后勁是否充足和是否可持續仍值得懷疑。因為,強力的經濟刺激未能從根本上改變各經濟體在經濟結構中的深刻矛盾,但若繼續執行勢必將加劇資產泡沫,引發通脹;另一方面,貿易保護主義抬頭,將極大阻礙全球貿易的復蘇,反過來又將影響經濟的復蘇。

從航運市場發展趨勢看,2010年運力嚴重過剩仍將是國際航運市場不可逾越的障礙,不景氣狀態難能有效改觀。由于全球海運量增長與世界經濟之間的高度正相關性,2010年世界經濟如果出現復蘇,全球海運量增長回升具有一定的必然性,但是這種增長是基于2009年萎縮基礎上的回升,很大程度上只是填補2009年萎縮造成的缺口,全年海運總量充其量回升至2008年水平。然而,2010年船隊規模在2009年基礎上仍快速增長,加上上一年封存的大量運力重新回流市場,總體運力過剩壓力很可能比上一年加大。

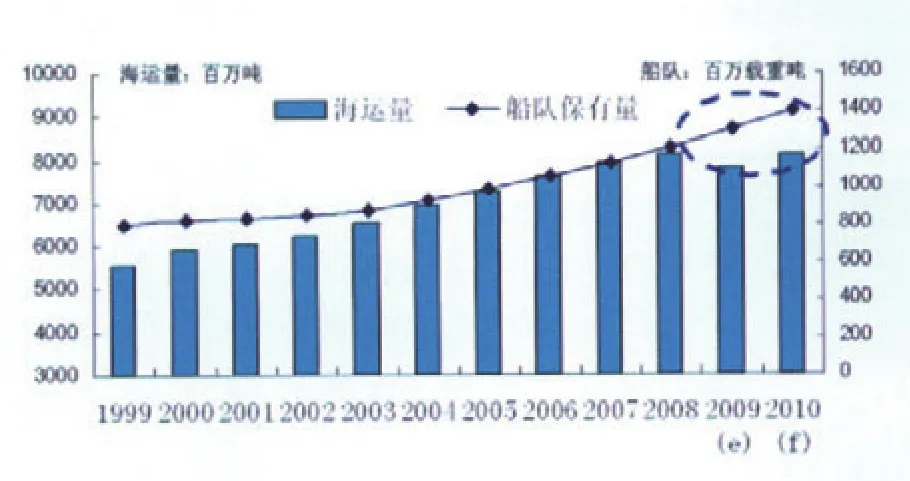

根據相關模型,對2010年運量運力增長做出定量預測。海運量方面,假設2010年全球海運量回升到2008年水平,則年增長率將達到3.5%;運力方面,按照2009年初手持訂單交付時間測算,預計將有1.5億載重噸訂單(已考慮延期因素)在2010年交付,假設2010年老舊船拆解淘汰量升至5000~6000萬載重噸,全年運力規模凈增長將達到9000~10000萬載重噸,船隊規模較上年增速將達7%。從運力運量增長來看,2010年航運市場供求關系似乎較2009年有所改善(見圖2),但是,從海運量和船隊保有量的基數變化趨勢看,實際運力需求缺口是繼續擴大的(見圖1)。

圖1.2010年國際海運量和全球船隊規模增長趨勢

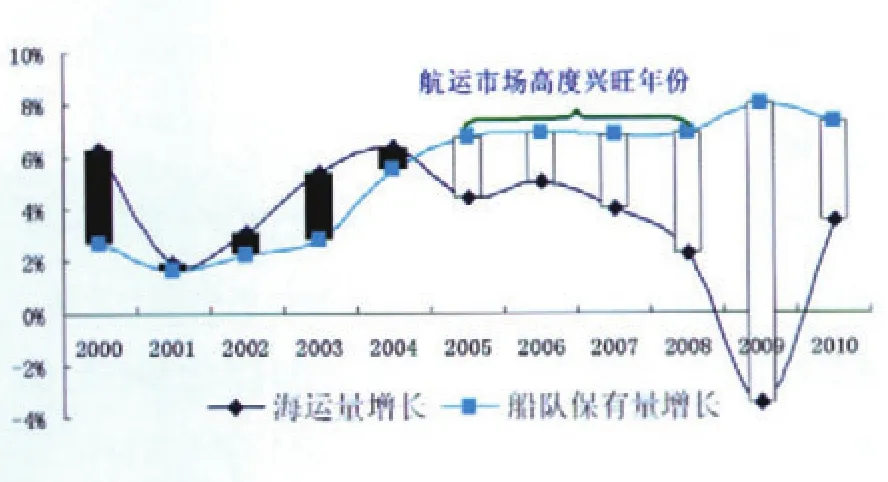

需要指出的是,即使在運力嚴重過剩的情況下,經濟回暖和海運量增長仍會帶動運費上升。即使在航運市場興旺的時期,多數年份運力增長快于運量增長,這也是事實。基于各船型供求關系判斷,2010年干散貨運費水平仍將維持在當前低位水平震蕩,油運費率可能會有明顯回升,集裝箱租金水平將出現一定幅度的反彈。總之,2010年運費綜合指數極有可能在上一年超跌的基礎上出現適度反彈,預計年均克拉克松海運綜合指數將回升至12500~13500萬美元/天水平區間,較2009年有15%~20%幅度上升,但這種運費水平還不足以到多數船公司經營業績改善的地步。從這個角度講,不景氣仍將是2010年航運市場的主旋律。

圖2.2000~2010年航運市場運力運量增長率比較

造船:企業處境將更加困難

基于對2010年世界經濟和航運市場分析判斷,2010年世界造船市場從新船訂單方面很可能進一步回暖,但總體走不出“嚴冬”,船廠處境可能更加困難。

●預測一:新船訂單很可能回升至4500~5500萬載重噸

2010年世界新船訂單量到底能達到多少一定程度上取決于以下兩個因素:非主流船東訂造動能是否在2010年延續?主流船東訂單需求能否在2010年有所釋放?可以肯定回答的是,非主流船東不能取代主流船東,而主流船東的訂造需求則取決于自身的經營業績,投資品價格和外部融資環境。

目前,一些非主流船東仍在計劃訂造散貨船。但需要指出的是,即便是大的鐵礦石、煤炭貿易商自身對貨物運輸的選擇余地也不大,控制運輸環節更不是一件簡單的事情。為此,2010年有影響力的非主流船東訂造散貨船總量將較為有限,全年充其量維持在2009年水平。但是,基于單殼油船加速淘汰和手持訂單壓力相對緩解,2010年油船市場可能顯著好轉,集裝箱船和液化天然氣船市場也將開始逐漸活躍,而這部分訂單多數將來自主流船東。我們較有把握的認為,2010年全球新船需求比2009年將有較大的增長。

通過年度新船成交量和年度平均海運綜合指數間的相關模型,預計2010年新船訂單量將達4500~5500萬載重噸左右,較2009年上升40~70%。

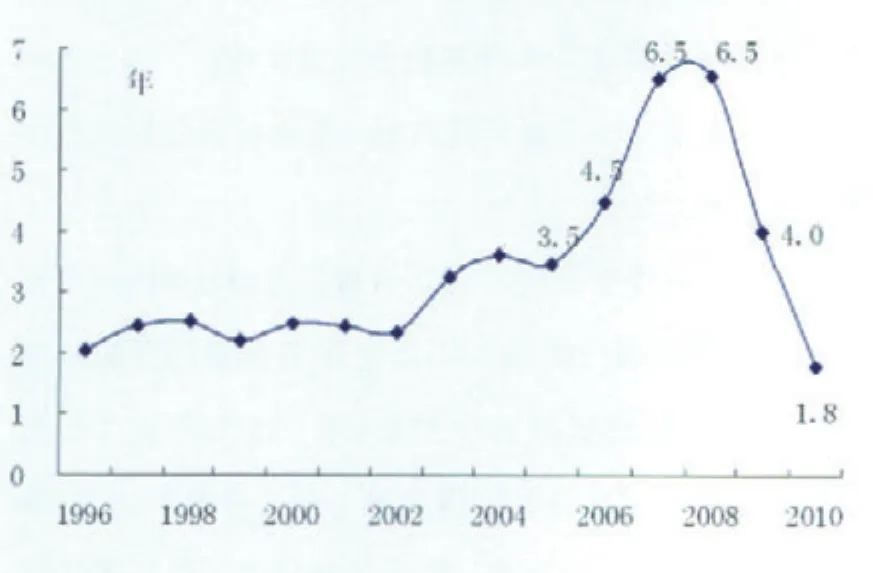

圖3.手持訂單量與當年造船能力(產量)之比

●預測二:訂單延期仍較嚴重

不景氣仍是2010年航運市場的主旋律,而這一年又將趕上新船交付高峰,訂單延期交付仍會相當嚴重,并且有關2010年交付訂單的延期安排基本上都已經在2009年談妥,保守估計至少有25%的訂單不能按時交付。如此一來,2010年造船產量將由預計的2.004億載重噸(按手持訂單交付期推算)下降至1.5億載重噸,但仍將顯著高于2009年水平,隨后幾年全球造船完工量將出現顯著下降的趨勢。

●預測三:手持訂單工活量將不足兩年

手持船舶訂單量主要取決于新船訂單量,同期造船完工量和訂單撤銷數量。按上述預測,假設2010年全年訂單成交量4500~5500萬載重噸,新船完工量1.5億載重噸,訂單撤銷量1000~2000萬載重噸。那么,到2010年底全球手持船舶訂單量將降至3.6億載重噸,不足全球兩年的工活量。可以說,2010年下半年多數船廠將面臨開工不足的局面,船廠處境變得非常困難。

●預測四:價格仍有10%~20%下降空間

2010年新船價格走勢很大程度上取決需求和成本兩大因素。從需求來看,即使2010年新船需求增長至4500~5500萬載重噸,但相對于全球2億多噸造船能力而言仍是杯水車薪;另外,2010年手持船舶訂單繼續大幅回落,多數船廠開工不足,必然引發惡性競爭,新船價格持續下行仍是大勢所趨。但是,從成本角度考慮,全球通貨膨脹趨勢明顯,預計生產要素價格將會出現全面上揚,加上一些新規范、規則和標準的生效實施,2010年造船平均成本必將比上一年有較大幅度上漲,可在一定程度上會阻止新船價格進一步下滑。

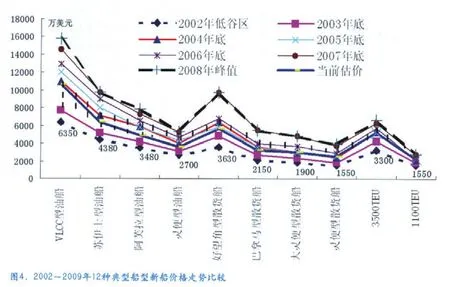

綜合兩大因素,2010年新船價格在現有基礎上有10%~20%回落空間。2003年底各型價格水平是2010年走勢的重要參照物,但是基于后市成本上升的壓力,跌破2002年近10年低位水平的可能性不大。需要指出的是,隨著價格的進一步下滑,造船業也將由過去的“暴利”階段逐漸過渡到“微利”階段,多數企業甚至會出現嚴重虧損。

●預測五:訂單撤銷和合同重談情況將顯著減少

2010年,估計撤單問題和合同重談問題將較上一年有明顯緩解。一方面與2009年期間新簽訂的合同不太可能發生撤銷和重談;另一方面,2009年期間合同重談基本上涉及所有的訂單,船東和船廠圍繞有關新的價格、交付期、付款條件、船型改變等方面多數已達成一定協議。

只有當新船成交量基本達到或超過同期新船完工量水平,手持訂單量開始回升,新船價格開始止跌企穩,船東開始按時接船,訂單撤銷、合同重談現象基本消失等等中的多個方面同時出現時,新造船市場才可能真正出現“回暖”或“復蘇”。2010年唯有新船成交量可能持續回升,而手持訂單量、新船價格、訂單延期交付等多面情況仍繼續朝不利于船廠方向發展。總的來看,2010年國際造船市場仍將是困難重重的一年。

表.2010年造船市場相關指標預測匯總表

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30