重污染企業環境會計信息披露問題

2010-08-23 08:44:16孫玉娟張素媛

華北理工大學學報(社會科學版) 2010年4期

孫玉娟,葛 偉,張素媛

(河北理工大學經濟管理學院,河北唐山063009)

重污染企業環境會計信息披露問題

孫玉娟,葛 偉,張素媛

(河北理工大學經濟管理學院,河北唐山063009)

重污染企業;環境會計;信息披露;環境保護

企業作為國民經濟活動的主體,其經營活動會對自然資源和環境產生重大的影響。據國家環境保護部門估計,我國環境污染中80%是來自企業的生產經營活動,經濟增長的GDP中,至少有18%是依靠資源和生態環境“透支”獲得。環境會計信息作為衡量和評價企業生產經營活動對自然環境影響的重要依據和信息來源日益受到人們的關注。

一 重污染企業實施環境會計的必然性

1 重污染企業忽視環境會計信息披露對環境造成嚴重損失

重污染企業在日常的生產活動過程中使用了大量自然資源,排放了大量的廢煙、廢氣、廢物,對環境造成了嚴重的破壞,根據“誰污染誰治理,誰開發誰保護,誰利用誰補償,誰破壞誰恢復”的原則,企業使用環境資源,必須對所耗用的資源和破壞了的環境付出一定的代價,因此,重污染企業應積極主動地參與污染的治理和生態環境的改善,認真履行企業所應承擔的環境責任。企業環境活動的利害關系人包括投資者、債權人、供應商、政府及社會公眾,這些人都十分關心企業的環境問題,要求企業提供有關環境信息。

現階段,冶金、火電、石化等一些重污染行業是我國關系民生的支柱產業,對我國經濟的發展做出了巨大的貢獻,與此同時,也加重了我國環境污染的程度。我國已經進入大范圍生態退化和復合性環境污染的階段,由于我國自然生態與環境的先天脆弱和地區發展的不平衡,加之人口過度增長、發展模式和某些政策不當,特別是20世紀80年代之后進入經濟高速發展階段,我們用短短二十多年的時間走完了發達國家上百年的路程,我國的生態與環境遭受了嚴重的破壞。在可持續發展的大背景下,如何充分發揮環境會計的作用,從根本上解決環境污染和生態惡化,更好地滿足各利益相關者對環境信息的要求,這些環境會計問題已經成為人們關注的焦點。

2 實施環境會計是我國重污染企業發展的必然要求

污染環境、過度開發消耗資源,必然阻礙企業自身的發展。為了有效保護自然資源和改善環境污染問題,要求企業對自己的環境信息做出評價,但由于同企業短期經濟效益相背離,企業會缺乏自覺約束力,所以造成許多企業消極的態度。

從企業的長遠利益來看,只有增大環保投入,重視環境會計,挖掘企業內部潛力,才會為企業的未來發展打下堅實的基礎,使企業處于不敗之地。企業應由過去的單純追求經濟效益,轉變為追求經濟、社會、自然環境三者協調發展,同時必須承擔社會責任,對企業有關的環境資源、生態環境的消耗等進行反映和控制,記錄并計算企業的環境成本和環境效益,通過環境會計揭示企業應該履行的社會責任信息,從社會角度而不是企業的角度全面考核企業經營對社會的貢獻。

3 實施環境會計是我國可持續發展的現實選擇

既要滿足人類當前的需要,又不危害子孫后代的生存利益,合理的開發和利用自然資源,保持良好的生態環境,促進經濟健康持續的發展是可持續發展戰略的中心內容,也是全世界所共同關注的緊迫問題。

環境會計只有在可持續發展大環境下,才能更好地發揮作用,既實現經濟效益又不損害社會效益。鑒于我國日益嚴重的環境、生態問題和可持續發展戰略的要求,我國政府認識到了環境會計的重要性,制定了相關的法律和法規,通過法律法規和其他政策來規范、引導企業,使其認識到做好環境活動核算和進行環境會計信息披露的必要性和重要性,促使企業自覺地披露環境會計信息,使企業在追求經濟效益的同時,高度重視生態環境和物質循環規律,合理開發利用自然資源,努力提高環境效益和社會效益,使我國經濟向著可持續發展的道路前進。

4 建立環境會計體系有助于抵制發達國家的環境剝削

從2008年外商直接投資企業占企業資產比重最高的10個行業可以發現,這10個行業基本上都是重污染企業。發達國家向發展中國家通過貿易渠道輸出廢物,通過投資渠道輸出污染密集型產業,因為對于發達國家而言,國內的環境成本很高,輸出危險廢物基本上不用承擔國內的環境成本,轉移污染密集型產業不僅可以把生產過程中產生的廢物和污染處置在發展中國家,還可以從中獲得巨額利潤。這些發達國家的企業只考慮自身的利益,不惜犧牲別國的環境來取得經濟效益,而許多發展中國家盲目地認為外資總是先進的、環保的,還可以促進本國經濟的發展,于是發達國家的企業堂而皇之地打著外國投資的幌子,將污染“免費”制造給發展中國家,對發展中國家進行著無恥的環境剝削,給我國這樣的發展中國家帶來了嚴重的環境問題。

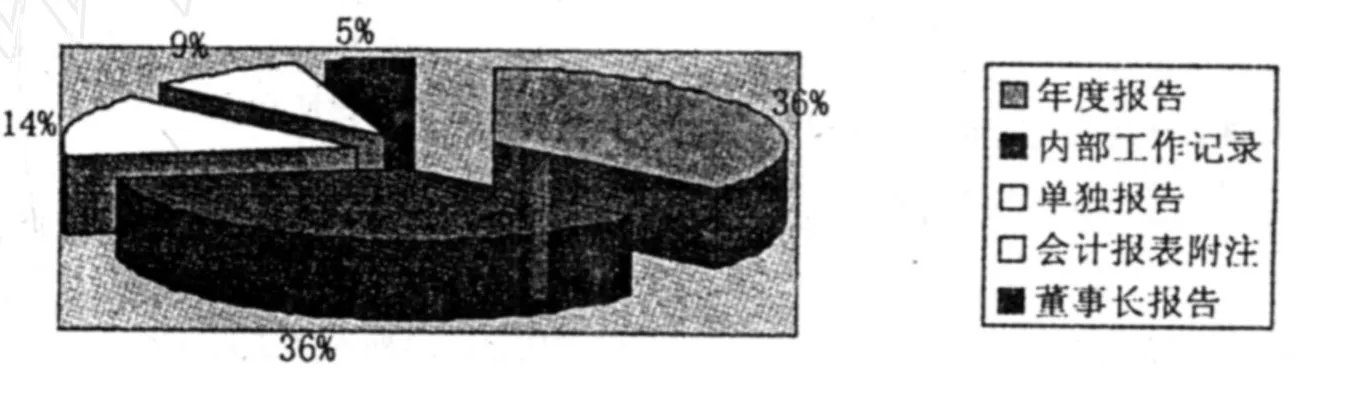

圖1 我國企業環境會計信息的披露方式

二 我國重污染企業環境信息披露的現狀

本文以2003年—2008年在上海證券交易所上市的260家重污染上市公司為研究對象,對其環境會計信息披露情況進行地毯式收集,通過對所搜集數據的分析得出我國重污染企業整體的環境會計信息披露的情況。

1 對環境會計信息披露的可比性分析

目前我國企業對環境會計信息的披露方式主要有5種: (1)包含在年度報告中(36%);(2)內部工作會議記錄(36%);(3)單獨報告(14%);(4)包含在會計報表附注中(9%);(5)包含在董事長的報告中(5%)。

從圖1中我們可以看到,環境會計信息披露方式具有多樣性,多集中在年度報告和內部工作會議記錄這兩種方式上,但沒有一種方式占主導地位,其應用的某些披露方式根本不能用于環境會計信息披露,如企業的內部工作會議記錄多為企業的內部文件,一般不會作為對外公布的公共資源,外部人員根本無法從中得到環境會計的信息。由此可以看出,在沒有統一的標準及內部披露方式較多的情況下,企業之間的環境會計信息披露的情況無法進行比較,說明我國目前的環境會計信息披露存在較大的不透明性和不可比性問題。

2 對環境會計信息披露的一貫性分析

表1 PIC地址對照表

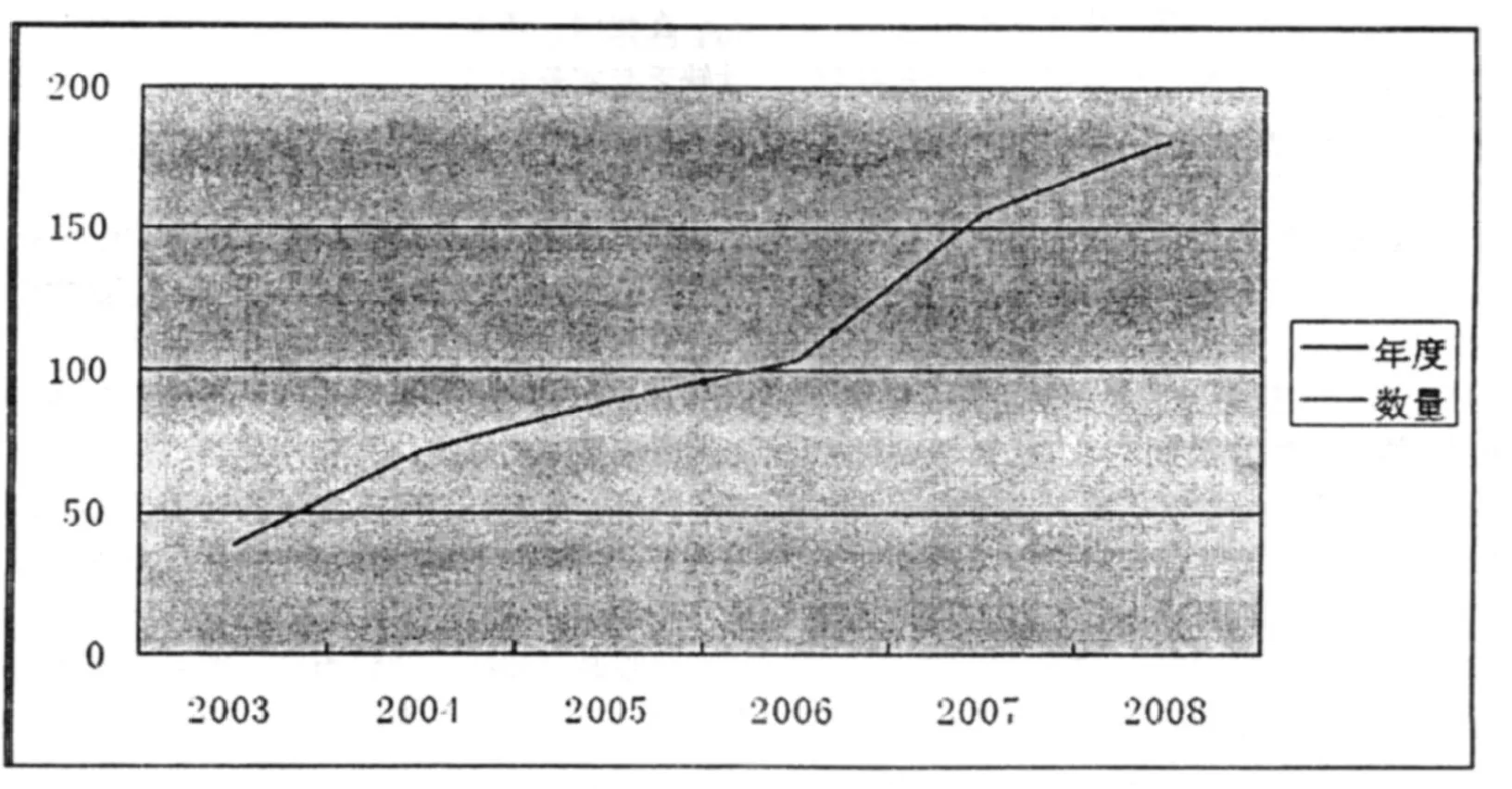

圖2 2003—2008年環境會計信息披露數量趨勢

在圖2中我們可以看到,年報中披露的有關環境會計信息的企業從2003年的39家增至2008年的181家,表明企業環境會計信息披露覺悟有所增長。然而數據顯示,6年中曾經在年度報告中披露過環境會計信息的181家企業僅有39家業績較好的上市公司在發行上市或新增融資時有一些環境信息披露符合信息披露的一貫性(即自2003年至2008年六年連續披露環境會計信息),其他企業在持續經營過程中,對環境信息的披露嚴重不足。也就是說,許多企業將其有關環境會計信息的內容予以闡述,可能今年陳述了這件事情而第二年卻完全不提,第三年根據需要又重新作為一條內容加進年度報告中。因此在企業年度報告中,對于企業環境會計信息的相關披露存在嚴重的隨意性和較低的一貫性。

由此可見,我國重污染企業環境會計信息披露的狀況不容樂觀,企業與企業之間環境會計信息披露橫向不可比,企業自身年度與年度之間環境會計信息披露不具有一貫性,這些問題都阻礙了我國環境會計信息披露的發展步伐。

三 重污染企業環境會計信息披露存在的問題

1 重污染企業環境會計信息披露方式不規范

重污染企業的環境會計信息披露方式比較多,多集中在年度報告和內部工作會議記錄這兩種方式上,但沒有一種方式占主導地位。由此可見,我國企業環境會計信息披露的質量從整體上說還比較低,并且披露方式多樣,不同企業之間披露的環境會計信息不具有可比性,不利于企業橫向比較,權衡得失,做出正確的管理決策。

2 重污染企業環境信息披露缺乏一貫性

根據前文的分析,可得出現階段我國重污染企業自身年度與年度之間環境會計信息披露不具有一貫性,企業的環境會計信息披露隨意性較大,在持續經營過程中,對環境信息的披露嚴重不足,這就破壞了我國環境會計信息披露的秩序,不利于我國環境會計信息披露的發展。

3 重污染企業環境會計信息披露的內容不全面

在我國,各個重污染企業環境信息披露的內容差異較大,有的企業披露的較多,而有的企業披露的較少。在披露的信息中,很少表明企業支出的費用、取得的成果以及與設定的目標之間的聯系,使得信息的使用者很難對不同企業的環境會計信息披露進行比較,影響了信息使用者做出正確決策。在披露內容上沒有統一標準,企業的環境指標缺少可比性,且定量信息很少,一般是圍繞環保投資、排污費、資源利用、綠化、稅收優惠、環境認證等有利于樹立企業良好形象的環境會計信息進行披露,對于環保風險、對策、利用現有自然資源的狀況和企業的負面信息卻很少披露,這些都不符合國家的要求,都會影響企業環境會計信息披露的質量,導致環境會計信息失真。

4 環境信息披露主要反映的是歷史性的信息

企業在環境信息披露的內容中主要描述的是歷史性的資料,數字化財務信息很少,不能滿足經營管理決策的需求。大部分企業只披露以前進行環境治理的投資、費用的支出以及一些因污染環境產生的賠償損失等,而并沒有對一些不確定性的信息給予反映,這些信息可能對企業未來產生一定的財務影響,對這些信息披露的不完整性和不規范性將會降低信息的有用性。此外,由于看不出花費的資金與取得的成果和規定的指標之間有何關系,故而信息使用者也無法評估企業的環境績效以及企業的環境活動對財務成果的影響。

四 重污染企業環境會計信息披露的改進建議

1 建立健全相關法律法規,制定環境會計信息披露制度

進一步制定法律法規彌補會計準則、制度在環境信息披露方面存在的缺陷和差距,正確反映重污染企業的環境問題,是當前完善重污染企業環境會計信息披露的一個重要方面,也是我國會計工作亟待解決的主要問題,更是環境會計發展的關鍵所在。

國家立法機關必須制定健全的環境會計準則和制度,使其有法可依,形成環境會計信息披露的統一標準。首先,應完善《會計法》,它是我國會計工作的最高層次規范,將會計信息披露列入《會計法》,以法律形式確定它的地位和作用,這是促進進一步實施最有力的手段。其次,要盡快制定環境會計準則,將涉及環境的內容列入會計要素,擴充報表體系,成為必須披露的內容,有效地防止有關部門和企業的短期行為。最后,制定環境會計制度,使環境會計具有實際可操作性,從而有效地解決環境會計信息披露內容不全面,披露方式不規范,披露缺乏一貫性的問題。

2 加強環境會計理論研究,建立完整的環境會計核算體系

環境會計研究的深度既影響到環境會計披露的可行性,又影響到環境會計信息的質量,會計理論的完善直接影響會計實務的進行,因此必須加快環境會計理論的研究,為環境會計信息披露打好基礎。

在我國,環境會計仍屬于一門新興學科,目前環境會計缺乏與實務相結合的理論體系,在這方面我們可以借鑒環境會計起步較早的歐美和日本,對環境會計進行深入的探討,解決其中的難點,如成本的確認、計量、核算等基本問題,完善環境會計信息披露的相關理論體系。

3 進一步發揮政府在環境會計信息披露中的作用

政府部門應加大對環保教育費的投入,通過對環境會計和環保知識的宣傳,使企業本身認識到環境效益與經濟效益之間的密切聯系,自覺地建立健全企業的環境會計體系;另外,隨著群眾環保意識的加強,會主動監督各個企業和部門的環保行為。解決企業缺乏環保意識問題,使其逐步主動地進行環境會計信息披露。

加強政府和社會監督力度,進一步促使企業充分披露其環境會計信息。一方面,可以借助立法的形式對企業污染物處理及排放進行強制性管制;另一方面,可以借助經濟手段,如用補貼、征稅、收費等形式對企業污染物處理進行間接性管制。社會中介機構可以通過專項環境審計,出具審計報告來加強對企業環境會計的監督工作。

4 重污染企業應擴大披露的環境會計信息的含量

按照國際上的標準,企業完整的環境會計信息應包括:會計政策;在財務報表及附注中披露環境成本和環境負債;環境保護設施建設投資信息;其他披露內容。相比較而言,環境成本和環境負債是企業環境信息披露的重點。

缺乏企業環境成本、費用信息的披露,是我國環境信息披露的一個普遍問題。企業經常性環保支出有:按照《環境保護法》、《排污費征收使用管理條例》及相關財務制度的規定,依據企業實際排放的污染廢棄物的數量和濃度征收的排污費、廠區環境綠化及維護費、專業環保機構經費、廢棄物處理費、礦產資源補償費、土地損失賠償費攤銷、污染治理費、環境恢復費或預提環境恢復費、環保設施折舊費、綠色產品和環境保護認證費、計提環保設備減值準備、資源稅、城市建設維護稅、維持環保設施運行的物料費等。現行會計制度沒有對這些支出給予足夠的重視,一般直接將其歸入生產經營的某些費用、成本項目之中,使得會計系統不能直接提供企業日常經營過程中的環保支出,也導致了人們對環境會計存在與發展的疑惑。

缺乏環境負債的披露同樣也是一個難點問題。環境負債是指企業發生的、符合負債的確認標準、并與環境成本相關的義務。應披露的內容包括:環境負債的計量基礎;每一類重大負債項目的性質、清償時間和條件;若有環境負債,當負債的金額或償還時間很難確定時,應對這一事實加以說明;任何與已確認環境負債的計量有關的重大不確定性及可能后果的范圍;宜采用重置價值作為計量的基礎,應披露對估計未來現金流出和確認環境負債起關鍵作用的所有假定,包括清償負債的現實經濟利益的流出的估計金額、計算負債所使用的預計長期物價上漲指數、預計清償負債的未來經濟利益的流出等。這些信息將幫助信息使用者判斷企業未來現金流動的性質、時間及未來財務資源的承諾。在企業根本無法全部或部分地估計環境負債的金額時,企業應在財務報表附注中披露無法作出估計的理由,并在財務報表附注中披露由于存在不確定因素而難以估計環境負債的事實。

[1] 裴柏雅1淺談企業環境信息價值[J]1會計之友,2007,1

[2] 郭陽生,祝姣1完善我國上市公司環境會計信息披露的政策建議[J]1財談快語12007,5

[3] 蔣小瑛,劉煥峰1國外環境會計信息披露的現狀研究[J]1大眾科技12008,2

[4] 馬建威何玉潤肖平1企業環境會計信息披露探討[J]1北京工商大學學報,2008,9

[5] 唐洋,王東升1我國環境會計研究現狀與展望[J]1南華大學學報1 2008,12

[6] 肖麗芬1對我國企業環境會計信息披露的一些思考[J]1商場現代化,2008,3

[7] 張輝1企業環境會計披露的制約因素及解決思路[J]1中州煤炭12008,2

[8] 何本芳,蔣捷1重污染行業上市公司環境會計信息披露研究[J]1財會月刊,2008,7

Informa tion D isclosure Problem of Env ironm en ta l Accoun ting for Heav ily Polluting En terpr ises

SUN Yu2juan,GE Wei,ZHANG Su2yuan

(College of Econom ics and Management,Hebei Polytechnic University,Tangshan Hebei063009,China)

heavily polluting enterp rises;environmentalaccounting;information disclosure;environmentalp ro2 tection

As the main activitiesof the nationaleconomy,enterp riseswillundoubtedly have a major impacton the business activitiesofnaturalresources and environment1According to the State EnvironmentalProtection Department there’s 80 percents of Ch ina’s pollution comes from the p roduction and operation activities of enterp rises1 Increases in GDP,at least18%depends upon the source and the habitat“overdraws”1As a measure of business activities environmentalaccounting information and evaluation willaffectthe naturalenvironmentand willbe an importantba2 sis for sou rces of info rmation1

F 406172

A

167322804(2010)0420052204

2009209209

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

領導決策信息(2018年26期)2018-10-12 02:18:26

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04