堅持人民幣匯率基本穩定 ,以改革促進內外均衡

2010-07-09 04:55:54孫華妤教授白樹強教授范瀟丹

國際貿易 2010年4期

孫華妤(教授) 白樹強(教授) 范瀟丹

堅持人民幣匯率基本穩定 ,以改革促進內外均衡

孫華妤(教授) 白樹強(教授) 范瀟丹

2009年,中國國內生產總值比2008年增長8.7%,這一增速在發達國家普遍負增長的映襯下格外醒目。2009年全年實現貿易順差1960億美元,其中出口12016億美元,比 2008年下降16%;進口 10056億美元,下降11.2%。2009年12月當月,出口1307.2億美元,比2008年同期增長17.7%,扭轉了出口連續下降的趨勢。西方以中國經濟 “高速”增長、出口亦有正增長為由,再次施壓使人民幣升值。

相對于中國龐大的就業壓力,8.7%的增長并不過快,尤其是這一增長是在超常的財政支出支撐下實現的。出口雖有恢復性增長,但西方經濟還可能出現 “W”型波動,中國出口恢復性增長是否可以持續還有待于觀察。同時國內產能過剩、大多數商品供大于求,亟待總需求穩定增長來消化吸收。2008年年底推出的四萬億的經濟刺激計劃在時間上是兩年的執行期,也就是2009年和2010年,目前尚無明確的后繼方案。在超常寬松的財政政策即將退出、國內消費需求的增長尚未穩定之時,用人民幣升值壓縮外部需求,會加大就業壓力,危害經濟穩定和增長,妨礙經濟結構調整和轉型。

比較中國周邊亞洲國家貨幣、“金磚四國”中的其他國家貨幣、主要發達國家貨幣,人民幣升值幅度已經相當高。根據測算,即使一次4%以內的人民幣溫和升值,都可能給中國的出口和貿易順差帶來巨大的、難以承擔的損失。中國的經濟結構調整已經迫在眉睫,不容拖延。如果此時人民幣大幅度升值,可能迫使經濟結構調整政策退出,不利于中國經濟長期、持續、穩定增長。

一、出口復蘇緩慢,進口增長迅速,貿易順差有下降趨勢

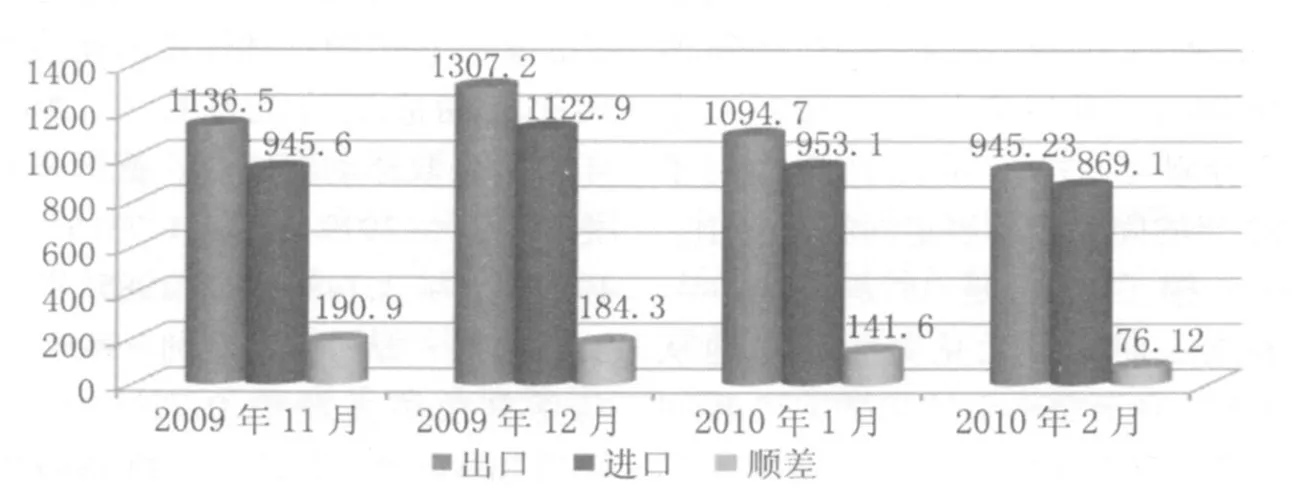

從2009年11月到2010年2月這4個月進出口的情況看,中國國際貿易總量有所恢復,但由于國外經濟復蘇緩慢、需求不足,我國出口額逐月下降,同時國內經濟刺激政策效果明顯,進口額下降小于出口下降,因而貿易順差明顯下降。具體數字見圖1。2010年2月,出口和貿易順差分別是945.23億美元和 76.12億美元,分別比2009年12月下降27.69%和58.70%。相對于2010年貿易增長8%~10%的目標,這一開局顯然不容樂觀。

二、人民幣匯率升值對出口和就業的損害

在世界經濟景氣、國內經濟環境寬松時期,出口企業可以把人民幣升值的影響部分轉嫁到商品賣出價格上、部分轉移到投入要素價格和生產成本上,對中國出口不會有太大影響;在世界衰退、國內經濟環境嚴峻時期,出口企業無法轉嫁人民幣升值的影響,升值會嚴重打擊出口、損害就業。危機以前世界經濟的 “歌舞升平”已經風光不再,國際競爭強敵環伺,出口提價幾無可能;國內收入分配向勞動傾斜、資源和能源價格上升等新形勢使企業壓低投入成本的可能渺茫;經歷了2009年出口下降、出口企業利潤下降,企業應對升值沖擊的能力已經非常薄弱。

圖1 2009年11月—2010年2月進出口情況

如果人民幣升值后出口產品的本幣成本和銷售外幣價格都不變,那么人民幣若干百分比的升值會使出口產品利潤下降若干百分比。比如原利潤率5%的產品,人民幣升值4%后,利潤率降到1%。我們的出口都有正值利潤,不存在傾銷;并假定出口企業利潤率在出口量上的分布是平均的,即50%出口量的利潤低于平均利潤,另50%出口量的利潤高于平均利潤。這樣,如果升值率與利潤率相同,就會有一半的出口量由正利潤轉為虧損,停止出口。停止出口就會減少產量和用工,造成失業。

要測算人民幣升值對出口和就業的影響,需要出口產品生產利潤率和出口額與用工數量的關系。這兩者目前都沒有直接的數據。本文把出口商品分類與工業行業作對接,根據2008年各類商品進出口額、工業企業的成本費用利潤率、年平均從業人員等數據做一個嘗試性的預測。

首先,根據進出口商品分類和工業行業分類進行對接。我國進出口產品共分為22類98章,工業分39個行業。產品分類和行業分類不是完全對應的。我們根據行業和產品之間的產出關系作對口歸類,比如,進出口商品分類的第十一類產品紡織原料及紡織制品,第十一類產品鞋、帽、傘、杖、鞭及其零件,被視為紡織業和紡織服裝、鞋、帽制造業這兩個工業行業生產的,統稱紡織業。進出口商品分類的第十五類賤金屬及其制品中,出口主要是第72章鋼鐵和第73章鋼鐵制品,是黑色金屬冶煉及壓延加工業生產的,統稱鋼鐵業。第十六類商品,機器、機械器具、電氣設備,是通用設備制造業、專用設備制造業、電氣機械及器材制造業、通信設備和計算機及其他電子設備制造業、儀器儀表及文化辦公用機械設備等行業生產的,統稱機電業。第二十類商品雜項制品,主是家具和玩具,是家具制造業和文教體育用品制造業生產的,統稱家具玩具業。

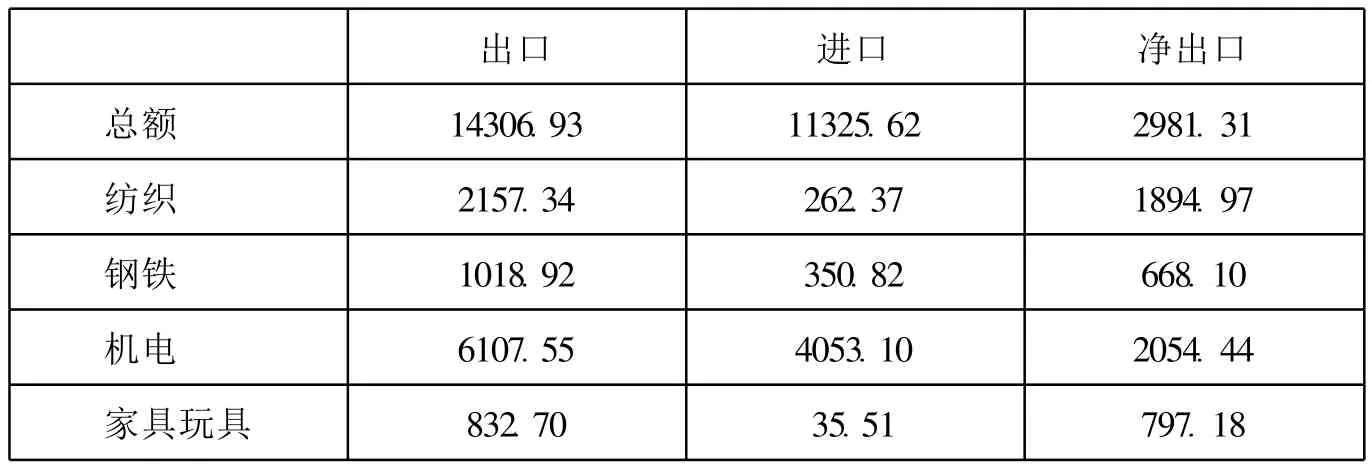

其次,根據各行業中的各類商品的進、出口數據計算各行業類商品的凈出口。凈出口規模最大的4個行業是機電、紡織、家具玩具和鋼鐵 (見表2),2008年凈出口分別為2054.44億元人民幣、1894.97億元人民幣、797.18億元人民幣和668.10億元人民幣,出口分別為6107.55億元人民幣、2157.34億元人民幣、832.70億元人民幣和1018.92億元人民幣。

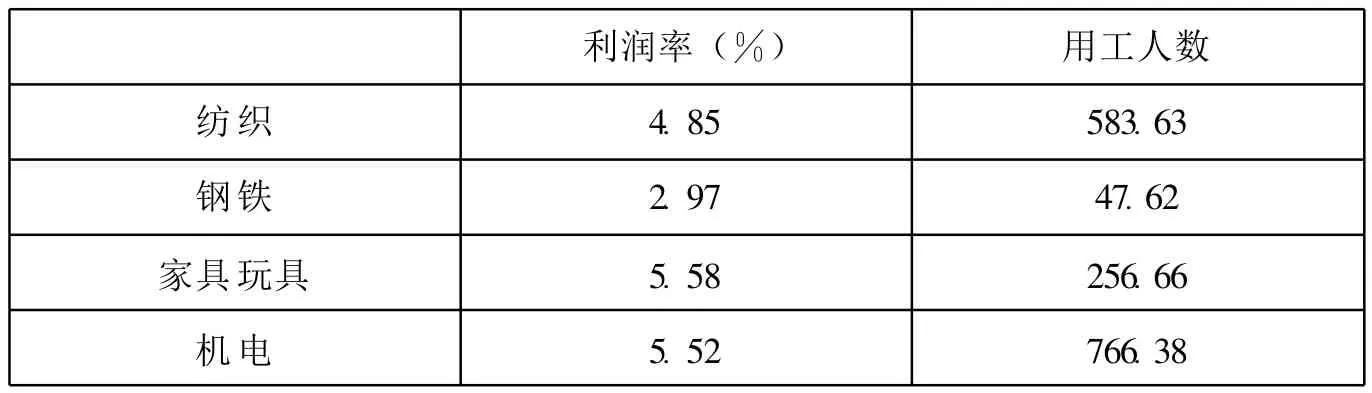

再次,將各行業的國有控股、私營、外商投資和港澳臺商投資工業企業的平均工業成本費用、利潤率分別加總計算各行業的平均利潤率。機電、紡織、家具玩具和鋼鐵行業利潤率分別為5.52%、4.85%、5.58%和2.97%。

最后,根據各行業的國有控股、私營、外商投資和港澳臺商投資工業企業的全部從業人員年平均數與主營業務收入比測算出機電、紡織、家具玩具和鋼鐵行業出口所創造的就業,分別是 780.71、558.46、253.23、68.67萬人。結果列入表3。

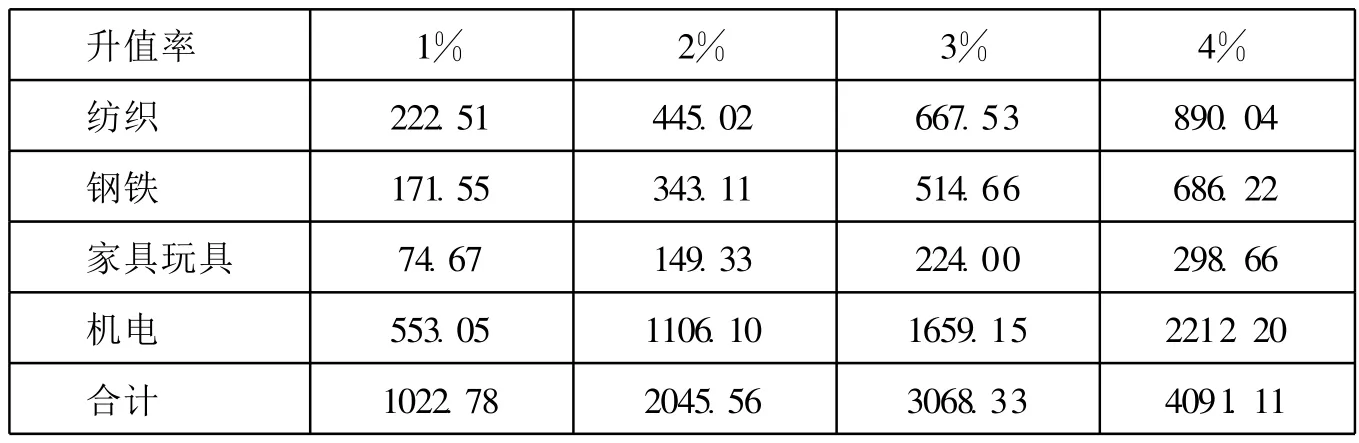

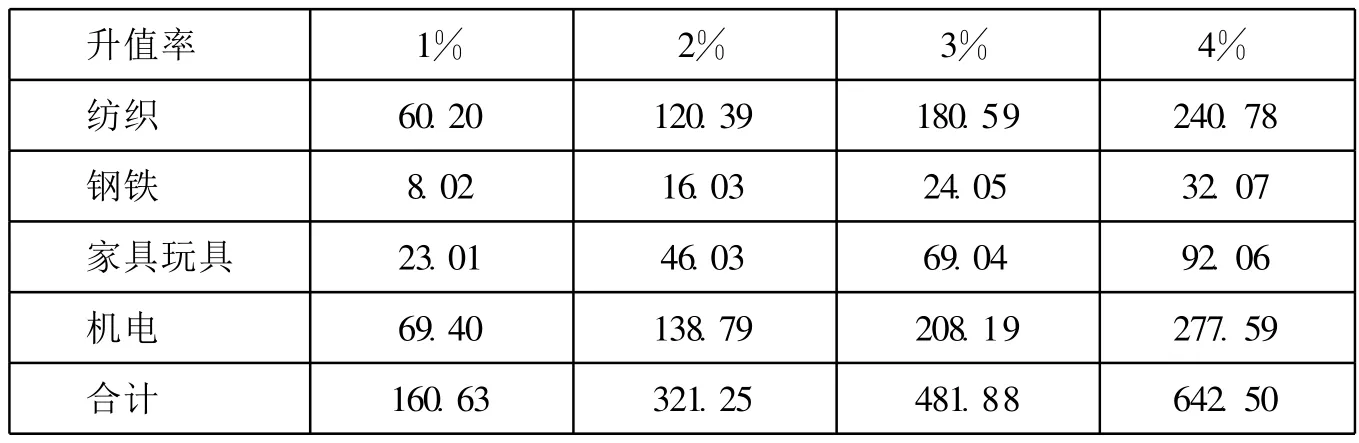

根據表3,若人民幣升值2.97%,則一半鋼鐵出口品利潤將為負值,停止出口,出口下降約500億美元,就業減少約24萬人。若人民幣升值 4.85%,則一半紡織出口品利潤將為負值,停止出口,出口下降1000億美元,就業減少約290萬人。考慮到人民幣一定幅度的升值會對各個出口行業都有損害,我們計算了人民幣升值1%、2%、3%和 4%時,機電、紡織、家具玩具和鋼鐵行業出口下降和就業損失,分別列入表4和表5。

表2 2008年貨物進出口總額和主要行業進出口額單位:億美元

表3 各行業平均成本費用利潤率和出口用工人數 (2008年)單位:萬人

表4 人民幣升值1%~4%時的出口損失單位:億美元

表5 人民幣升值1%~4%時的就業損失單位:萬人

據美國彼得森國際經濟研究所主管伯格斯坦 (C.Fred Bergsten)估計人民幣升值25%~40%將會使美國貿易赤字每年減少1000億~1500億美元,增加75萬~100萬人就業。按照本文測算,人民幣升值1%~4%,機電、紡織、家具玩具和鋼鐵行業出口下降1000億~4000億美元,就業損失 160萬~640萬人。這個差距也顯示中國出口相對美國制造是勞動密集型、低利潤產品。

我們特別計算了國有控股、私營、外商投資和港澳臺商投資的通信設備、計算機及其他電子設備制造業的平均利潤率,該利潤率僅為3.47%。如果人民幣升值超過4%,該行業代表的高科技出口也就消失過半。

根據以上測算,我們發現,人民幣一次約4%的溫和升值,不僅消減勞動密集型出口企業的利潤空間,也壓縮高科技出口企業的利潤空間。不僅以鋼鐵為代表的重工業出口急劇下降,傳統勞動密集型商品出口也有更大幅度下降,改革開放30多年逐步開拓的工業制成品市場,包括高新科技產品出口市場也將失地過半。這是對目前已有的相對優化的貿易結構的破壞,而非改進。

2009年,中國制造業出口11613.1億美元,下降15.9%,出口價格下跌5.8%。其中,通信設備、計算機及其他電子設備制造業出口3455.3億美元,下降9.6%,出口價格下降15.3%;紡織業出口671.3億美元,下降9.1%,出口價格下跌4.7%;專用設備制造業出口434.4億美元,下降18.4%,出口價格下跌1.5%。出口數量、出口價格的下跌對制造業出口企業利潤形成雙重擠壓,此時若再有人民幣大幅度升值,恐怕會是 “壓倒駱駝的最后一根稻草”。

中國出口的主力是勞動密集型產品,出口的急劇下降將大幅度加大就業壓力,不利于 “保增長、促就業”的總體目標的實現。另外,各行業內各企業的議價能力、成本控制能力是不同等的。在人民幣升值之后,先倒下的肯定是中小企業。瞬間加大的就業壓力、社會安定問題很難解決。為落實應對國際金融危機、扶持勞動密集型中小企業政策,2008年和2009年兩年中國已經七次提高出口退稅率,出口退稅率進一步上調空間有限。在世界各國越來越重視出口的情形下,出口退稅率提高也極易引起國外反彈。在這種情形下,匯率穩定是出口行業穩定、就業穩定的必要條件。

三、人民幣升值已達相對高位,目前無明顯升值空間

西方各國施壓人民幣升值是為轉嫁經濟危機、轉移政治視線,絲毫不顧人民幣已經大幅度升值、貿易順差占GDP比例已經大幅度下降的事實。中國貿易順差占國內生產總值的比例已從2007年的高點連續2年下降,到3.99%,已到趨近合理區間 (見表3)。

表3 近年國內生產總值、貿易順差和貿易順差/國內生產總值比例

與2005年7月21日相比,人民幣對美元已累計升值17%,經通貨膨脹調整的真實升值超過21%。而美元、英鎊、歐元匯率在金融危機期間或有漲跌,總的趨勢是貶值。為了便于比較,我們根據IMF數據SDRs per currency unit,計算了各主要貨幣對特別提款權(SDR,代表一籃子儲備貨幣)的匯率變動率。

以危機發生的2007年為基期,人民幣對SDR升值 9.3%。同為“金磚四國”的巴西、印度和俄羅斯,其貨幣同期對SDR分別貶值5.7%、15.4%和 22.2%。同期主要發達國家貨幣中,歐元對SDR貶值 3.2%,日元對 SDR升值20.2%,英鎊貶值19.4%,美元升值3.3%。同期主要亞洲周邊國家貨幣,泰銖貶值0.4%,新加坡元升值1.1%,印度尼西亞盧比貶值8%,韓元貶值22.5%,馬來西亞吉林特貶值3.3%。數據說明,在亞洲新興國家、發展中國家中,中國升值最高。即使與發達國家相比,人民幣升值也僅低于日本。

日本已是中國最大進口來源地,加上與中國爭奪亞洲區域貨幣主導地位,對人民幣升值的要求已不強烈。2009年歐元區實現貿易盈余223億歐元,扭轉了以往的貿易赤字,加之中國對歐元區出口下滑,目前對人民幣升值要求并不真的迫切。相對亞洲其他國家,人民幣升值幅度已是最高,這些國家要求人民幣大幅度升值師出無名,只是為擠占更多國際市場。

應該看到,即使作為應對危機的特殊措施,自2008年7月以來人民幣/美元匯率保持了基本穩定,人民幣對SDR仍有較強的升勢。2009年中國實現貿易順差1960.7億美元,但比2008年大幅度減少34.2%,凈出口對GDP增長的貢獻為-3.9%。按照我們前述計算,如果人民幣再一次升值2%而沒有轉嫁或補償,那么2009年的順差值就會消失。所以人民幣繼續升值空間不足。另外,美國經濟復蘇比歐洲強勁,以技術創新為基礎的長期增長預期也比歐洲高。目前美元已有進入上升軌道的趨勢,如果現在人民幣對美元主動升值,有可能帶動將來人民幣對非美元貨幣更多的被動升值,妨礙中國開拓非美貿易市場。

四、人民幣匯率穩定的可能性

巨額貿易順差不是中國的目標,但由于中國經濟的特殊性,不能靠人民幣升值來消減。不可否認,勞動力、資源和能源、環境成本廉價依然是我國貿易順差的重要基礎。人民幣升值不可能改變生產部門、產品的相對價格,即使在封閉經濟中,這樣的價格體系依然使生產過度集中于勞動密集、資源密集、浪費能源、環境不友好的產品上,這些產品不能完全被國內消化,只能出口。當前應該利用國際收支順差提供的相對寬松的環境:(1)加速國內價格體系改革,提高能源、資源要素相對價格和環境維護成本,扭轉基本要素的價格扭曲,改善資源配置。(2)完善分配體系,提高勞動報酬占產品價格比例,加強社會保障等提高可支配收入占國民收入比例,進而提高消費占國民生產總值的比例。(3)加強科技投入,完善知識產權保護,提高創新激勵,提升國內產品層次和結構,才能從根本上改善貿易格局。這些政策還會產生人民幣真實升值效果,這將代替名義升值,扭轉外部失衡,有利于中國長期經濟穩定持續發展。而這些改革的實施,也要求企業有一定的利潤空間。如果人民幣升值過分擠壓了企業的利潤空間,這些改革就必須停止,這無疑會損害中國的長期發展。

如果說人民幣升值是趨向均衡的調整過程,就必須注意到均衡匯率也在同時調整。為應對國際金融危機,促進經濟穩定持續增長,國家出臺了 “調結構、促改革、惠民生”的一系列政策,比如環境稅改革、資源稅開征、提高勞動保障等措施,這些最終都會增加企業生產成本,使均衡匯率隨之下調,消除人民幣升值的必要性。目前已經發生的水、電、煤等生產基本投入價格上升、“民工荒”推動工資上升、將農民工納入基本養老保險的制度體系帶來用工成本上升,這些客觀上都會降低中國制造的國際競爭力,出口在人民幣匯率不變的情況下可能增長緩慢甚至下降。

中國的貿易順差有國內經濟優勢和外國出口限制雙重因素影響。如果有關國家順應時勢開放對中國的出口限制,中國的進口增長可以進一步減少順差。假以時日,比如2~3年,中國結構調整政策效果充分發揮,中國的進口需求都被滿足,中國的外部失衡可能大部分消失,不再需要人民幣升值。

剛剛過去的2009年是進入21世紀以來 “最困難的一年”,而今已然跨入 “最復雜的”2010年。由于匯率調整會在實體經濟、金融貨幣部門引起連鎖性、不確定的反應,人民幣大幅度升值會把 “最復雜的”經濟形勢更復雜化,破壞人民幣匯率制度改革的 “可控性”。

根據以上分析,筆者認為,短期內 (半年到一年)人民幣匯率保持基本穩定是必須的,也是可能的。在中期 (2~3年),根據將來的具體形勢,人民幣擴大浮動幅度也是可能的,但浮動的方向可能是相對美元升值,也可能是相對美元貶值。

[本文的研究受教育部 “新世紀優秀人才支持計劃”(NCET-08-0762)、教育部社科研究規劃基金項目 (09YJA790037)資助]

對外經濟貿易大學,中國國際貨幣研究中心;責任編輯:王錦紅)