外幣分賬制核算的賬表銜接

2010-05-24 00:47:36劉芳芳

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2010年1期

關鍵詞:財務報表

劉芳芳

本文中使用的名詞定義如下:(1)記賬本位幣,簡稱本位幣,是指企業(yè)根據(jù)其經營所處主要經濟環(huán)境所選擇的、用于通用計價或結算手段的貨幣種類;(2)外幣,指本位幣以外的貨幣;(3)外幣交易,以外幣進行計價、結算的交易事項;(4)貨幣性項目,指企業(yè)負債項目和現(xiàn)金、存款、應收賬款、貸款等貨幣及將以固定或可確定金額的貨幣收取的資產項目;(5)非貨幣性項目,指各類會計要素中除貨幣性項目以外的項目;(6)外幣分賬制,是指將不同幣種分別記入僅以總賬科目、各種貨幣名稱和金額設置的賬戶、基本外幣賬戶中始終不記錄本位幣的一種外幣記賬方法。

一、科目使用和賬戶設置

(一)科目

新準則的《會計科目和主要賬務處理》規(guī)定設置共同類科目“貨幣兌換”,用于核算企業(yè)“采用分賬制核算外幣交易所產生的不同幣種之間的兌換”。“貨幣兌換”科目使用說明中介紹的方法,屬于外幣分賬制的即期折算法的記賬方法,如果企業(yè)采用外幣分賬制下的期末折算法或分次折算法,則無須使用“貨幣兌換”科目。外幣交易涉及其他項目時,仍使用正常的會計科目。

(二)賬戶

1.總分類賬戶(總賬賬戶)。(1)采用即期折算法和分次折算法時的非貨幣性項目,因為外幣交易發(fā)生時就采用交易日匯率將非貨幣性項目的計價外幣折算成本位幣反映且匯率不再變動,因此只要按會計科目設置總賬賬戶即可;(2)采用期末折算法的非貨幣性項目,因為外幣交易發(fā)生時直接以發(fā)生的幣種和金額記賬,在期末才在調節(jié)表上按交易日匯率折算成本位幣,因此應以所在科目和幣種設置總賬賬戶;(3)貨幣性項目,因為所有外幣貨幣性項目都按其幣種和金額記賬,因此也應按所在科目和幣種設置總賬賬戶;(4)“貨幣兌換”科目,應按科目名稱和幣種設置總賬賬戶。

2.明細分類賬戶(明細賬戶):(1)現(xiàn)金科目,應按幣種設置明細賬戶;(2)用于核算存款和債權、債務的貨幣性項目,應按開戶銀行、賬號和幣種,或債務人、債權人設置明細賬戶;(3)非貨幣性項目,采用即期折算法或分次折算法的,應采用本位幣按正常核算設置明細賬戶;采用期末折算法的,應按幣種和明細項目設置明細賬戶;(4)“貨幣兌換”科目,應按幣種設置明細賬戶,而且賬戶必須具有同時反映外幣金額和本位幣金額的功能。

二、賬務處理

(一)即期折算法

即期折算法是在外幣交易發(fā)生時,就通過“貨幣兌換”科目,將外幣非貨幣性項目按交易日匯率折算成本位幣的外幣分賬制記賬方法。其具體方法如下:

1.交易只涉及一個幣種貨幣性項目的,按相同的幣種入賬即可;交易涉及兩個以上幣種的貨幣性項目的,按相同幣種和金額分別記入相應貨幣性科目和“貨幣兌換(幣種)”科目。

2.交易同時涉及外幣貨幣性項目和非貨幣性項目的,按相同的幣種、金額記入外幣貨幣性科目和“貨幣兌換(外幣幣種)”科目;同時,按交易日匯率將非貨幣性項目外幣金額折算成本位幣金額,記入非貨幣性科目和“貨幣兌換(本位幣)”科目。

3.期末,首先應將“貨幣兌換”的外幣賬戶余額在總賬上按期末匯率折合成本位幣余額,爾后,通過轉賬分錄,將“貨幣兌換”的所有外幣賬戶的本位幣余額與“貨幣兌換(本位幣)”余額對轉結清,其差額計入當期匯兌損益(非金融企業(yè)計入財務費用,下同)。

(二)期末折算法

期末折算法,是指在外幣交易發(fā)生時,直接以發(fā)生的幣種、金額入賬,期末再將所有外幣余額、發(fā)生額折算為本位幣的外幣分賬制記賬方法。其賬務處理方法如下:(1)外幣交易發(fā)生時,所有賬戶均直接按發(fā)生的幣種、金額編制會計分錄入賬;(2)期末,運用賬戶余額(本位幣)調節(jié)表和損益項目(本位幣)調節(jié)表(以下統(tǒng)稱調節(jié)表),將所有外幣余額或發(fā)生額折算為本位幣。

(三)分次折算法

分次折算法,是指將外幣非貨幣性項目和貨幣性項目分別在發(fā)生時和期末折算為本位幣的外幣分賬制記賬方法。其賬務處理方法如下:(1)外幣交易發(fā)生時,貨幣性項目直接按發(fā)生的幣種和金額入賬,外幣非貨幣性項目則按交易日匯率折算為本位幣入賬;(2)期末,運用調節(jié)表,將尚未折算為本位幣的外幣貨幣性項目余額按期末匯率折算成本位幣。

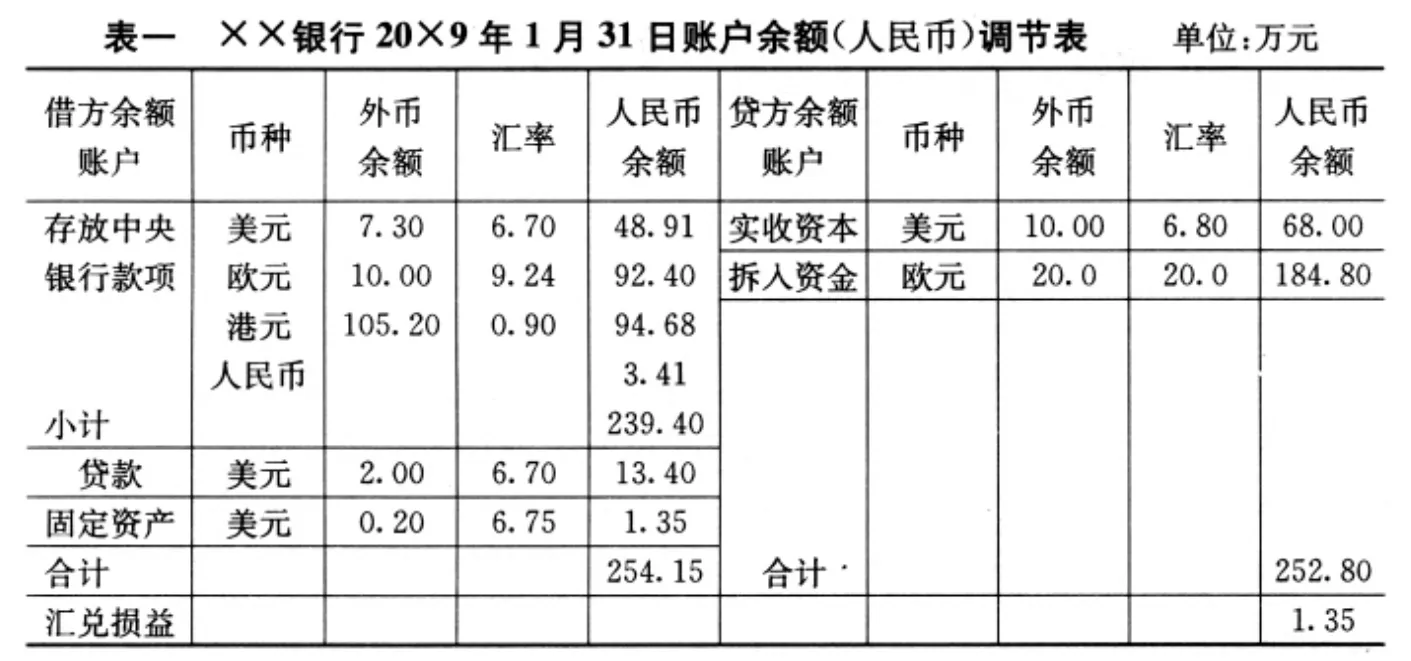

三、賬戶余額或發(fā)生額(本位幣)調節(jié)表的編制

調節(jié)表是在期末折算法和分次折算法下,用于銜接涉及外幣賬戶的余額、發(fā)生額與本位幣財務報表折算表的專用表格,其中損益項目(本位幣)調節(jié)表只有采用期末折算法時才需編制。調節(jié)表的格式示意如下表:

?

?

對于調節(jié)表的運用,應注意如下事項:

1.適用范圍。以上兩表式適用于期末折算法下以人民幣為本位幣的企業(yè),表一非貨幣性項目(固定資產、實收資本)期末折算前均以交易發(fā)生時的幣種和金額即以外幣反映,期末才與貨幣性項目一并在調節(jié)表上折算成本位幣。如果采用分次折算法,上述表一中的非貨幣性項目(固定資產、實收資本),交易發(fā)生時已折算為本位幣反映,因此填表時,應與表中“存放中央銀行款項(人民幣)”項目一樣,其“外幣余額”、“匯率”均不填寫,而直接將發(fā)生時已折算為本位幣的金額1.35和68.00填列在“人民幣余額”欄;采用分次折算法時,由于損益項目已在發(fā)生時折算為本位幣記賬,因此無須編制損益項目(本位幣)折算表。采用即期折算法時,可以直接根據(jù)總賬賬戶,結合其所屬明細賬戶反映的數(shù)據(jù),編制本位幣財務報表折算表,無須編制調節(jié)表。

2.調節(jié)表結記的匯兌差額與本位幣財務報表折算表的銜接。調節(jié)表折算各賬戶借方余額之和與貸方余額之和的差額,在確認為匯兌損益時,不可通過會計分錄處理,也不應登記總賬和明細賬,因此,調節(jié)表結出的匯兌損益,應參照外幣財務報表折算中“報表折算差額”的做法,直接計入本位幣財務報表的相關項目,即直接計入本位幣資產負債表的“未分配利潤”項目和本位幣利潤表的“匯兌收益”項目。

四、本位幣財務報表及其折算表的編制

采用外幣分賬制的企業(yè),由于日常外幣貨幣性賬戶都用外幣計量和結記發(fā)生額、余額,因此編制本位幣財務報表的工作就顯得比較復雜,而且,不論企業(yè)是選擇人民幣為本位幣,或者是選擇人民幣以外的貨幣為本位幣,都必須編制本位幣財務報表,但都無法直接憑總賬和明細賬數(shù)據(jù)直接編制本位幣財務報表。因此:

1.采用期末折算法企業(yè),應參照以上賬戶余額(本位幣)調節(jié)表的做法,編制資產負債表和利潤表的本位幣折算表,將外幣項目金額折算為本位幣,其他涉及外幣交易的賬戶本位幣金額也應一并計入,折算后各賬戶借方余額之和與貸方余額之和的差額,應參照上述調節(jié)表的差額處理。采用期末折算法和分次折算法的企業(yè),可直接使用調節(jié)表作為折算表,不必另編折算表。

2.分離出純本位幣業(yè)務涉及的資產負債余額及損益項目發(fā)生額,單獨編制一套不涉及外幣業(yè)務的財務報表。如果企業(yè)純本位幣業(yè)務簡單,也可在編制調節(jié)表或折算表時將本位幣視為一個幣種,直接編制調節(jié)表與本位幣折算表通用的表格,并憑以編制本位幣財務報表。

3.將以上本位幣折算表反映的資產負債賬戶余額與純本位幣業(yè)務涉及的資產負債余額相加匯總,編制成本位幣資產負債表;再將外幣交易形成的損益折算成本位幣的利潤表各項目金額與純本位幣業(yè)務的利潤表各相關項目金額相加匯兌,編制成本位幣利潤表。

五、外幣財務報表折算表的編制

外幣財務報表折算表是將以人民幣以外的本位幣財務報表折算成人民幣財務報表的表格,其格式與以上賬戶余額(本位幣)調節(jié)表相似,橫向欄目包括:資產負債表為“項目”、“期末數(shù)(本位幣幣種)”、“匯率”、“折算為人民幣金額”四欄,利潤表為“項目”、“本期數(shù)(本位幣幣種)”、“匯率”、“折算為人民幣金額”四欄;縱向為按財務報表順序排列的報表項目。

外幣財務報表折算為人民幣財務報表,折算時應遵循《企業(yè)會計準則第19號—外幣折算》第四章的規(guī)定處理,因折算匯率不同而產生的折算差額,應直接計入資產負債表增設的“報表折算差額”項目。

企業(yè)應按外幣財務報表折算表各項目折算后的人民幣金額,編制人民幣財務報表。

猜你喜歡

山西財稅(2023年8期)2023-12-28 08:05:46

現(xiàn)代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經濟和信息化(2016年6期)2016-05-17 05:36:09

財經界(學術版)(2015年15期)2015-12-22 08:13:54

山西農經(2015年7期)2015-07-10 15:00:57

學習月刊(2015年6期)2015-07-09 03:54:14

機械職業(yè)教育(2014年12期)2014-02-28 02:09:44

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業(yè)技術學院學報(2012年6期)2012-03-25 13:08:07