論我國會計法規(guī)體系及其結(jié)構(gòu)

2010-04-26 07:20:32張洪君

財務(wù)與金融 2010年2期

張洪君

一、會計法規(guī)與會計法規(guī)體系的含義

會計法規(guī),是國家立法機(jī)關(guān)和政府行政管理機(jī)構(gòu)制定的各種會計法律、規(guī)章、制度的總稱,是會計機(jī)構(gòu)和會計人員開展會計工作必須遵守的行為準(zhǔn)則,也是調(diào)整會計活動中各種經(jīng)濟(jì)利益關(guān)系的基本規(guī)范和準(zhǔn)繩。

會計法規(guī)體系是由調(diào)整會計活動中所發(fā)生的社會關(guān)系的各種法律規(guī)范所形成的有機(jī)聯(lián)系的整體。會計法規(guī)體系與會計規(guī)范體系略有不同。目前我國會計理論界和實務(wù)界對會計規(guī)范及其體系的認(rèn)識存在不同的理解和解釋。有學(xué)者認(rèn)為,“會計規(guī)范體系是指會計機(jī)構(gòu)和會計人員從事會計核算和會計管理工作應(yīng)當(dāng)遵循的行為標(biāo)準(zhǔn),它包括各種與會計相關(guān)的法律、法規(guī)、準(zhǔn)則、制度和職業(yè)道德等” ;“凡是對會計進(jìn)行制約、限制和引導(dǎo)的規(guī)范都應(yīng)作為會計規(guī)范體系的組成部分”,“我國的會計規(guī)范體系應(yīng)包括會計法規(guī)、會計準(zhǔn)則和會計職業(yè)道德規(guī)范三部分”。也有的學(xué)者沒有區(qū)分會計規(guī)范與會計法規(guī),即認(rèn)為會計規(guī)范就是指會計法規(guī) 。從以上學(xué)者對會計規(guī)范體系的范圍界定可以看出,會計規(guī)范體系有廣義和狹義之分,廣義的會計規(guī)范體系是指凡是引導(dǎo)、制約和評價會計活動的所有標(biāo)準(zhǔn)體系,包括會計原則、會計法規(guī)、會計職業(yè)道德和單位內(nèi)部會計管理制度,等等。而狹義的會計規(guī)范指的就是會計法規(guī),僅是指國家立法機(jī)關(guān)和政府行政管理機(jī)構(gòu)制定的各種會計法律、規(guī)章和制度。本文只探討我國的會計法規(guī)即狹義上的會計規(guī)范,且研究的主要是會計法規(guī)中會計與審計方面的內(nèi)容。

二、我國會計法規(guī)體系的構(gòu)成

我國會計法規(guī)體系并不是各種會計法規(guī)的簡單羅列,而是具有一定邏輯順序、層次分明的有機(jī)聯(lián)系的整體。關(guān)于我國會計法規(guī)體系的構(gòu)成問題,會計理論界存在不同的觀點。歸納起來主要有四種:郭道揚(2004)從構(gòu)建我國產(chǎn)權(quán)法律制度體系的角度,認(rèn)為我國會計法規(guī)體系(會計法律制度體系)分為四個層次:第一層次為憲法,處于最高層次,它確立了產(chǎn)權(quán)保護(hù)的基本原則;第二層次為相關(guān)商法和經(jīng)濟(jì)法,是產(chǎn)權(quán)會計與審計立法建制的重要依據(jù);第三層次為會計專門立法,屬于會計法規(guī)體系的中心層次;第四層次為統(tǒng)一會計與審計制度,屬于會計法規(guī)體系的基礎(chǔ)性層次。孫光國(2004)認(rèn)為,我國會計法規(guī)體系包括五個層次,即會計法律、會計行政法規(guī)、會計部門規(guī)章、地方性會計法規(guī)、內(nèi)部會計管理制度。許家林、馮俊、王輝(2005)認(rèn)為,我國會計法規(guī)體系應(yīng)分為四個層次,即《中華人民共和國會計法》(以下簡稱《會計法》)、會計行政規(guī)章、會計準(zhǔn)則和會計制度。

(一)我國會計法規(guī)體系的縱向構(gòu)成

會計法規(guī)體系的縱向構(gòu)成是按照法規(guī)的制定機(jī)關(guān)和效力層次不同來劃分的。會計法規(guī)是經(jīng)濟(jì)法規(guī)的重要組成部分,其調(diào)整對象是經(jīng)濟(jì)關(guān)系中的各種會計法律關(guān)系,而會計法規(guī)體系則是由調(diào)整會計法律關(guān)系的各種法律規(guī)范形成的有機(jī)整體。可見,會計法規(guī)體系是整個法律體系的一個子系統(tǒng)。因此,要明確我國的會計法規(guī)體系,應(yīng)首先了解我國法律規(guī)范的層次。我國的法律規(guī)范按照法律制定機(jī)關(guān)和法律效力的不同,主要分為憲法、法律、行政法規(guī)、部門規(guī)章以及地方性法規(guī)和政府規(guī)章五個層次。這五個層次是我國主要的法律淵源,也稱“法源”或“法的淵源”,“是指那些具有法的效力作用和意義的法的外在表現(xiàn)形式,因此,法的淵源也叫法的形式” 。我國的法律淵源“采用的是以各種制定法為主的正式的法的淵源”。

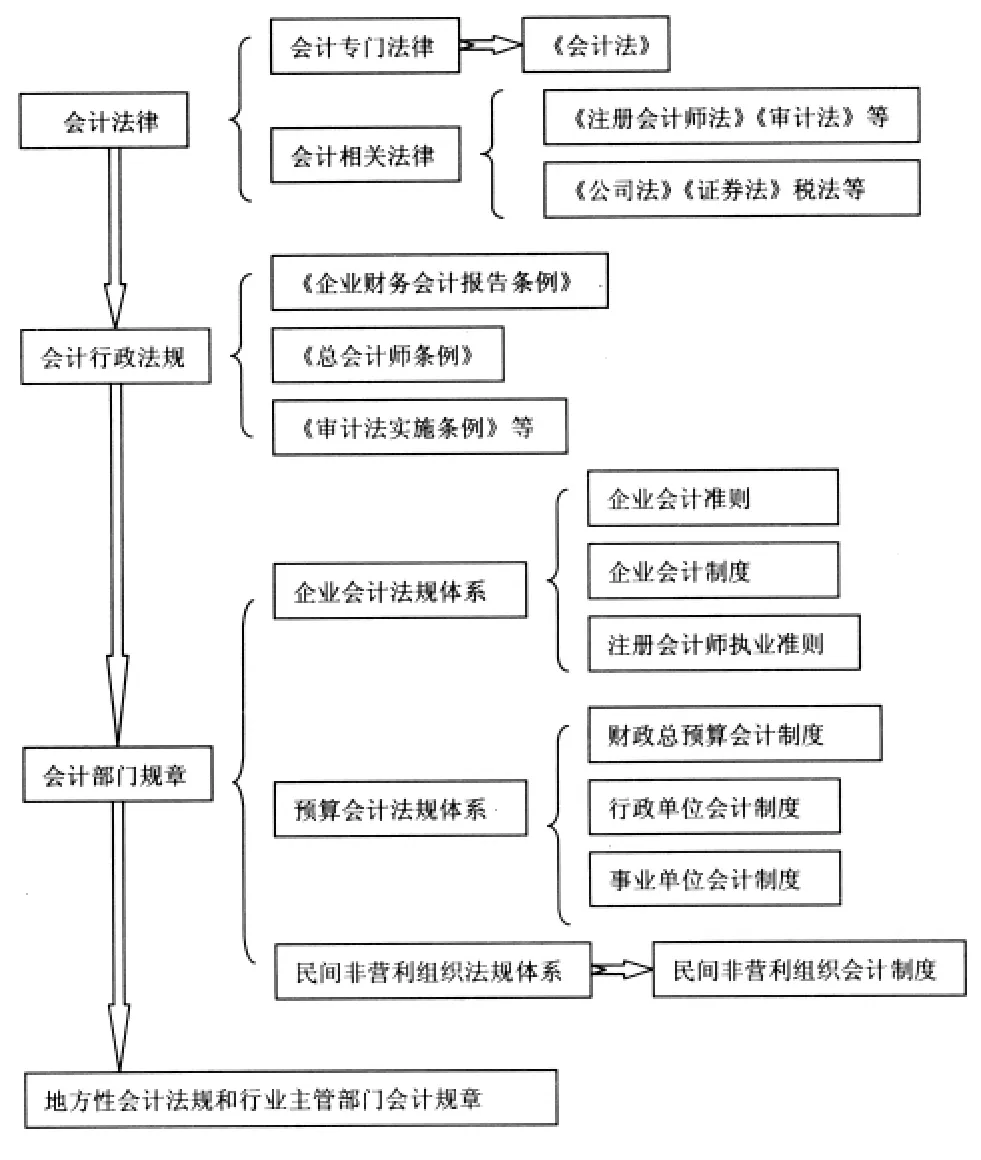

基于以上我國法律規(guī)范層次的劃分,筆者認(rèn)為,會計法規(guī)體系也應(yīng)從法律淵源入手,按照我國會計法規(guī)的制定機(jī)關(guān)和法律效力將其分為以下四個層次:

第一層次,會計法律

我國會計法律有兩種形式:會計專門法律,即會計方面的專門法律;會計相關(guān)法律,即帶有與會計相關(guān)條款的其他法律。

①會計專門法律。我國的會計專門法律主要是指《會計法》,它是1985年1月21日由第六屆全國人大常委會第九次會議通過的,為適應(yīng)我國經(jīng)濟(jì)發(fā)展的需要,分別于1993年12月29日和1999年10月31日進(jìn)行了兩次修訂。它明確規(guī)定了會計核算的基本內(nèi)容、會計監(jiān)督的主體、內(nèi)容和方法、會計工作的責(zé)任主體以及違反《會計法》應(yīng)承擔(dān)的法律責(zé)任,等等。《會計法》是指導(dǎo)我國會計工作和會計規(guī)范制定的基本法律,在整個會計法規(guī)體系中起統(tǒng)領(lǐng)作用。

②會計相關(guān)法律。會計相關(guān)法律主要包括與會計相關(guān)的專業(yè)法律、與會計法規(guī)體系建立相關(guān)的民商類法律和與會計法規(guī)體系建立密切相關(guān)的經(jīng)濟(jì)類法律即稅法。

第一,與會計相關(guān)的專業(yè)法律是指審計相關(guān)立法,包括《中華人民共和國預(yù)算法》、《中華人民共和國審計法》和《中華人民共和國注冊會計師法》等。

不過一天沒見,靜秋似乎瘦了很多。見到楚墨,她完全沒有了之前的隨意,卻多出幾分慌亂。隔著窄窄的餐桌,楚墨對靜秋說:“前天晚上,我喝得有點多。”

第二,與會計法規(guī)體系建立相關(guān)的民商類法律,對會計專門法律法規(guī)具有直接統(tǒng)馭作用,主要包括《中華人民共和國民法通則》、《中華人民共和國公司法》、《中華人民共和國企業(yè)破產(chǎn)法》、《中華人民共和國證券法》等。

第三,與會計法規(guī)體系建立密切相關(guān)的經(jīng)濟(jì)類法律,即稅法。稅法是維護(hù)和保障公共權(quán)益的法律,它即與政府會計、政府審計相關(guān),也與公司與企業(yè)會計相關(guān)。1992年9月第七屆全國人民代表大會常務(wù)委員會第二十七次會議通過《中華人民共和國稅收征收管理法》,并分別于1995年2月和2001年4月進(jìn)行了兩次修訂,表明我國已經(jīng)正式把對稅收會計的規(guī)范與對公司或企業(yè)會計的規(guī)范統(tǒng)一起來。2007年3月16日中華人民共和國第十屆全國人民代表大會第五次會議又通過了內(nèi)外企業(yè)統(tǒng)一的《中華人民共和國企業(yè)所得稅法》,它的通過施行對企業(yè)費用、利潤的會計核算均有很大影響。

第二層次,會計行政法規(guī)

會計行政法規(guī)是由我國最高行政機(jī)關(guān)國務(wù)院制定并發(fā)布實施的,主要有2000年6月21日發(fā)布2001年1月1日起施行的《企業(yè)財務(wù)會計報告條例》、1990年12月31日發(fā)布并施行的《總會計師條例》、1997年10月21日發(fā)布與施行并于2010年2月2日修訂2010年5月1日起施行的《中華人民共和國審計法實施條例》、1995年11月22日發(fā)布并施行的《中華人民共和國預(yù)算法實施條例》等。

第三層次,會計部門規(guī)章

會計部門規(guī)章是財政部等國務(wù)院有關(guān)部門制定的有關(guān)會計方面的各種規(guī)范性文件。在會計法規(guī)體系中,這一層次的法規(guī)所占比例最大,涉及面最廣,是我國會計法規(guī)體系中的主體部分,它包括各種會計準(zhǔn)則、會計制度、各種問題解答和審計準(zhǔn)則等。按照核算主體不同,這一層次的會計法規(guī)分為以下幾個部分:

①企業(yè)會計法規(guī)體系。主要由企業(yè)會計準(zhǔn)則和企業(yè)會計制度兩個部分構(gòu)成。1992年11月經(jīng)國務(wù)院批準(zhǔn),財政部發(fā)布了《企業(yè)會計準(zhǔn)則》,與此同時又發(fā)布了《企業(yè)財務(wù)通則》。“兩則”的發(fā)布統(tǒng)一了我國不同行業(yè)和不同所有制企業(yè)的財務(wù)會計制度,采用了國際通用的會計方法和報告體系,是我國財務(wù)會計制度改革的重大舉措。在1997年至2001年期間,財政部又先后發(fā)布了16項具體準(zhǔn)則,使企業(yè)會計準(zhǔn)則體系不斷得到完善。隨著我國經(jīng)濟(jì)改革的不斷深入,特別是在我國加入WTO后經(jīng)濟(jì)日益國際化,新情況和新問題不斷出現(xiàn),修訂企業(yè)會計準(zhǔn)則勢在必行,為此,財政部經(jīng)過幾年的努力,于2006年2月15日發(fā)布了新的企業(yè)會計準(zhǔn)則體系,并于2007年1月1日起在上市公司范圍內(nèi)實施,同時也鼓勵其他企業(yè)執(zhí)行。它的貫徹和實施,對于進(jìn)一步規(guī)范我國的資本市場,提高企業(yè)會計信息質(zhì)量,建立和完善企業(yè)制度,發(fā)揮了重要作用。

在1992年《企業(yè)會計準(zhǔn)則》發(fā)布之前,除了對外商投資企業(yè)執(zhí)行《外商投資企業(yè)會計制度》和股份制企業(yè)執(zhí)行《股份制試點企業(yè)會計制度》外,其他企業(yè)執(zhí)行的是分行業(yè)的40多個行業(yè)會計制度,各個行業(yè)會計制度之間差距很大。1992年至1993年,我國對會計制度進(jìn)行了重大改革,財政部在《企業(yè)會計準(zhǔn)則》的基礎(chǔ)上陸續(xù)發(fā)布了《工業(yè)企業(yè)會計制度》、《商品流通企業(yè)會計制度》等13個行業(yè)會計制度,并同時廢止了原有的40多個行業(yè)會計制度。1994年至1998年,財政部又先后發(fā)布了《股份有限公司會計制度》、《外商投資企業(yè)會計制度》。1999年全國人大常委會根據(jù)經(jīng)濟(jì)發(fā)展的需要修訂了《會計法》,第一次提出“國家實行統(tǒng)一的會計制度。國家統(tǒng)一的會計制度由國務(wù)院財政部門根據(jù)本法制定并公布”。為此,2000年12月,財政部發(fā)布了不分行業(yè)、不分所有制的全國統(tǒng)一的《企業(yè)會計制度》,逐步在股份有限公司和其他企業(yè)中推行。考慮到金融保險企業(yè)的特殊性,2001年11月27日財政部又發(fā)布了《金融企業(yè)會計制度》;另外,考慮到小企業(yè)經(jīng)營規(guī)模較小,外部信息者對它的信息量需求較低,且小企業(yè)執(zhí)行《企業(yè)會計制度》不符合成本效益原則,所以財政部于2004年4月27日正式發(fā)布了《小企業(yè)會計制度》,自2005年1月1日起在小企業(yè)范圍內(nèi)施行。至此,我國基本上建立起了包括企業(yè)會計制度、金融企業(yè)會計制度和小企業(yè)會計制度在內(nèi)的較為完整的統(tǒng)一企業(yè)會計制度體系。2006年2月財政部通過了與國際會計準(zhǔn)則趨同的39項企業(yè)會計準(zhǔn)則,由于這些準(zhǔn)則涵蓋各類企業(yè)各項經(jīng)濟(jì)業(yè)務(wù),所以財政部同時廢止了《企業(yè)會計制度》和《金融企業(yè)會計制度》。從中可以看出,我國將借鑒西方國家或組織的會計準(zhǔn)則,逐漸結(jié)束會計準(zhǔn)則與會計制度并行的局面。

②預(yù)算會計法規(guī)體系。預(yù)算會計法規(guī)體系適用于財政總預(yù)算和行政事業(yè)單位的會計核算,包括總預(yù)算會計制度、行政單位會計制度和事業(yè)單位會計制度等。總預(yù)算會計制度主要包括1997年6月頒布、1998年1月實施的《財政總預(yù)算會計制度》和1999年1月頒布和實施的《預(yù)算外資金財政專戶會計核算制度》等,行政單位會計制度主要是指1998年1月1日執(zhí)行的《行政單位會計制度》,事業(yè)單位會計制度主要包括1997年頒布、1997年發(fā)布1998年實施的《事業(yè)單位會計準(zhǔn)則》(試行)和《事業(yè)單位會計制度》等。

③民間非營利組織會計法規(guī)體系。2004年8月18日財政部發(fā)布了《民間非營利組織會計制度》,結(jié)束了多年來民間非營利組織一直參照事業(yè)單位會計制度進(jìn)行會計核算的歷史,填補(bǔ)了我國在民間非營利組織領(lǐng)域會計規(guī)范的空白,成為了會計法規(guī)體系的一個重要組成部分。

另外,財政部也通過了其他一些規(guī)范性文件,如2006年2月15日發(fā)布的《中國注冊會計師執(zhí)業(yè)準(zhǔn)則》,該準(zhǔn)則自2007年1月1日起在境內(nèi)會計師事務(wù)所施行;2008年5月22日發(fā)布的《企業(yè)內(nèi)部控制基本規(guī)范》,該規(guī)范自2009年7月1日起在上市公司范圍內(nèi)施行,鼓勵非上市的大中型企業(yè)執(zhí)行,等等。

第四層次,地方政府和行業(yè)主管部門的會計規(guī)章

地方政府和行業(yè)主管部門的會計規(guī)章是指各省、自治區(qū)、直轄市人大常委會和人民政府或行業(yè)主管部門在同我國會計法律、會計行政法規(guī)不相抵觸的前提下,根據(jù)本地區(qū)或本行業(yè)的需要制定并發(fā)布的各種規(guī)范性文件,也是我國會計法規(guī)體系的重要組成部分。

綜上所述,我國在縱向的邏輯層次上已初步形成了以《會計法》為指導(dǎo),以會計行政法規(guī)和部門規(guī)章為主體的多層次的會計法規(guī)體系。

(二)我國會計法規(guī)體系的橫向構(gòu)成

會計法規(guī)體系的橫向構(gòu)成是按照會計法規(guī)的內(nèi)容來劃分的。從橫向來看,在我國《會計法》的統(tǒng)馭下,會計法規(guī)體系包括四個方面的內(nèi)容:一是會計核算方面的法規(guī),如《企業(yè)財務(wù)會計報告條例》、《企業(yè)會計準(zhǔn)則》、《小企業(yè)會計制度》、《事業(yè)單位會計制度》、《民間非營利組織會計制度》等,它們是國家統(tǒng)一會計制度的重要組成部分,在會計法規(guī)體系中處于十分重要的地位;二是會計監(jiān)督方面的法規(guī),主要包括了《會計監(jiān)督管理辦法》、《企業(yè)內(nèi)部控制基本規(guī)范》等;三是會計機(jī)構(gòu)和會計人員方面的法規(guī),如《總會計師條例》、《會計從業(yè)資格管理辦法》等;四是會計工作管理方面的法規(guī),如《會計基礎(chǔ)工作規(guī)范》、《會計檔案管理辦法》、《會計電算化管理辦法》、《會計電算化工作規(guī)范》等。

三、我國會計法規(guī)體系的邏輯結(jié)構(gòu)

如前所述,我國現(xiàn)行的會計法規(guī)體系是由有關(guān)會計的不同法律規(guī)范組成的有機(jī)聯(lián)系的整體,其構(gòu)成主要是按照制定主體和法的效力層次劃分的。所謂法的效力層次,是指“在一個國家法律體系的各種法律淵源中,由于其制定主體、程序、時間、適用范圍等不同,各種法的效力也不同,由此而形成的一個法的效力等級體系”。法的效力層次的一般規(guī)則是:不同等級的主體制定的法有不同的法的效力,等級高的主體制定的法,效力自然高于等級低的主體制定的法。就我國的法律規(guī)范體系而言,除憲法的效力統(tǒng)攝所有法的效力之外,法律的效力高于行政法規(guī)、地方性法規(guī)、部門規(guī)章和政府規(guī)章的效力;行政法規(guī)的效力則高于地方性法規(guī)、部門規(guī)章和政府規(guī)章的效力,等等。也就是說,上一級法的效力均高于下一級任何一種法的效力。

根據(jù)法的效力層次的一般規(guī)則,我國會計法規(guī)體系各個層次的邏輯結(jié)構(gòu)如下所述:

會計法律這一層次,由于有關(guān)會計的各項法律均是由我國最高權(quán)力機(jī)關(guān)全國人大及其常務(wù)委員會制定并發(fā)布的,因此會計法律在我國現(xiàn)行的會計法規(guī)體系中處于最高層次,具有全面性、穩(wěn)定性和指導(dǎo)性等特點,其他機(jī)關(guān)制定的行政法規(guī)、部門規(guī)章和地方性法規(guī)均不得與之相抵觸。由于《會計法》是指導(dǎo)我國會計工作和會計標(biāo)準(zhǔn)制定的基本法律,因而《會計法》是我國整個會計法規(guī)體系的核心,是其他會計法規(guī)的制定依據(jù),也是指導(dǎo)會計工作的最高準(zhǔn)則。

我國會計行政法規(guī)是由國務(wù)院制定并頒布的,其法律效力僅次于會計法律,內(nèi)容上多數(shù)是會計法律的具體化,部門規(guī)章和地方性法規(guī)等其他會計法規(guī)的制定與發(fā)布要受其制約,不得與之相抵觸。

會計部門規(guī)章是負(fù)責(zé)全國會計、審計、財務(wù)等工作的主管部門財政部制定的,其法律效力處于第三層次,由于該層次涉及的內(nèi)容最多,法規(guī)數(shù)量所占比例最大,因而屬于我國會計法規(guī)體系的主體部分,對直接指導(dǎo)我國會計主體的實際會計核算工作起了積極的作用。

地方政府和行業(yè)主管部門的會計規(guī)章屬于我國會計法規(guī)體系的最后一個層次,只在本轄區(qū)內(nèi)或本行業(yè)內(nèi)指導(dǎo)會計工作,但也是我國會計法規(guī)體系的重要組成部分。

我國會計法規(guī)體系的邏輯結(jié)構(gòu)如下圖所示。

[1]許燕、李泉臻.我國會計規(guī)范體系及其適應(yīng)性分析.財金貿(mào)易.2000.7

[2]孫光國.我國會計規(guī)范體系的改革與完善.會計之友2004.3

[3]傅蘊英.困惑與構(gòu)想:我國會計規(guī)范體系的分析與重構(gòu).重慶大學(xué)學(xué)報(社會科學(xué)版).1999.增刊

[4]許家林、馮俊、王輝.關(guān)于會計規(guī)范體系建設(shè)的調(diào)查與思考.財會月刊.2005.4

[5]張文顯.法理學(xué).法律出版社.1997

[6]郭道揚.會計史研究(第二卷).中國財政經(jīng)濟(jì)出版社.2004

[7]中華人民共和國會計法.1999.10

[8]陸建橋.關(guān)于我國會計標(biāo)準(zhǔn)體系及其建設(shè)問題.財會通訊(綜合版)2005.1

[9]欒甫貴.我國會計制度變遷的路徑分析.財會通訊(綜合版)2005.1

猜你喜歡

社會科學(xué)戰(zhàn)線(2022年6期)2022-08-25 09:29:00

北部灣大學(xué)學(xué)報(2022年1期)2022-06-22 04:58:38

北部灣大學(xué)學(xué)報(2022年2期)2022-06-21 11:44:36

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:08

北部灣大學(xué)學(xué)報(2021年4期)2021-04-28 08:01:04

法律方法(2021年3期)2021-03-16 05:57:02

中財法律評論(2019年0期)2019-05-21 02:57:00

中財法律評論(2016年0期)2016-06-01 12:17:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56