高校財務實證分析與預警——以重慶市高校為例

2010-04-26 07:20:32劉躍雷芳

財務與金融 2010年2期

關鍵詞:財務

劉躍 雷芳

一、引 言

隨著我國高等教育的跨越式發展,教育經費也隨著辦學規模的不斷擴大而增加。但由于國家投入經費不足,高校尤其是地方高校增量經費主要來源于銀行貸款,由此積累了相當的財務風險。如何在努力增加投入,緩解高校發展經費不足的同時,加強財務管理,提高經費使用效益、減少浪費和損失,已成為當前特別需要關注的問題。

重慶市高校也不例外,高校貸款規模逐年增高,資產負債率上升明顯。以重慶市委直屬的19所高校為例,2002年,重慶市委直屬的19所高校的平均資產負債率僅為28.70%,而到2006年,重慶市委直屬的19所高校的平均資產負債率已上升為41.65%;高校貸款利息負擔與日俱增,財務風險凸現。據統計,重慶市高校2002年至2006年間每年的貸款利息支出占事業結余的比重分別為136.85%、77.44%、114.48%、138.02%、178.21%,并呈現出不斷上升的趨勢,高校的事業收支嚴重入不敷出。在這種形勢下,設計高校財務風險評估指標體系、構建合適的風險評估與預警模型,對加強高校財務風險管理、提高財務管理水平,確保高校的持續健康發展具有十分重要的意義。

尹中曉、韓彥峰(2006)以陜西省省屬16所高校2004年和2005年的財務數據為樣本,通過功效系數法,對16所高校進行了財務風險預警分類,閆天池、朱榮(2009)運用模糊層次分析法對高校的財務風險進行識別,韓彥峰 李雪華(2009)運用層次分析法建立了高效財務綜合指標體系,但都沒有用到利用層次分析法和功效系數法兩種方法相結合來做實證研究,本文通過運用層次分析法而確定各因素的權重后,再在功效系數法運用該權重求出該校財務風險水平的綜合功效系數。最后再把實證分析的結果與圖1,圖2的分析結果作對比,最后再給出高校財務風險防范的對策與建議。

二、重慶高校在校生規模與貸款規模的實證分析

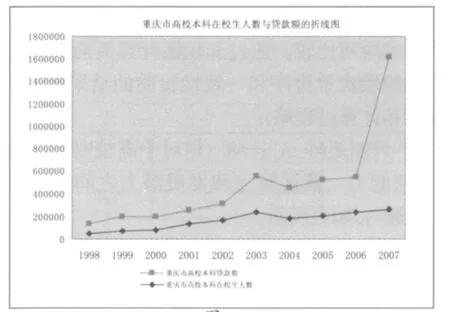

如圖-1,是重慶市高校本科在校生人數①與貸款額②的折線圖。單位:千元

圖-1

從圖-1中可以看出,重慶市高校本科在校生人數與重慶市高校本科院校貸款額成正比。高校不斷地擴招引發出高校的財務發生越來越大的困難,每年的貸款額度也在不斷地增加。

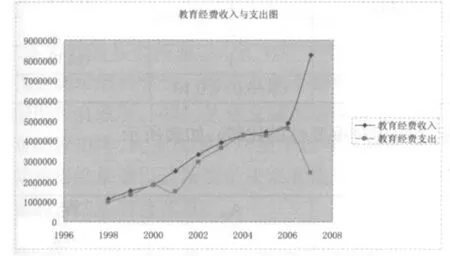

如圖-2,是根據《重慶市教育經費統計年鑒》統計出的98年到07年的教育經費收入與支出圖。

圖-2

從圖-2中可以看出,這些年來,隨學生規模的擴大,教育經費一直呈現增長的趨勢,從1998年到2000年教育經費收入(含貸款)略大于教育經費支出,從2002年到2006年國家財政性撥款幾乎沒有增加的情況下,各高校依托銀行貸款慘淡經營;從2002年到2004年,國家收緊銀根,高校財務狀況更加惡化,并且在2004年到2006年之間,教育經費入不敷出;但到了2008年的時候,情況才有根本性好轉,但相當部分高校由于前期負債過大,積累了大量財務風險,嚴重地影響了高校的教育教學進程與發展。

要準確評價高校財務風險,還必須先確定各項指標的權重。AHP(層次分析法)為科學計量高校財務風險評價指標的權重提供了切實可行的途徑。

三、層次分析法模型的建立

AHP(Analytic Hierarchy Process)又稱層次分析法,是由美國匹茲堡大學教授薩狄 (T.L.Saaty)在20世紀70年代中期提出的。該方法的基本流程是:首先,將復雜問題分解為多個組成因素,并將這些因素按隸屬關系進一步分解,按目標層、準則層、指標層排列起來,形成一個多層次的遞階層次結構;然后,通過兩兩比較的方式確定各因素的相對要性;最后,基于各因素的相對重要性確定層次總排序,即各因素相對于總目標而言的權重。

(一)基于AHP的高校財務風險評價指標權重確定

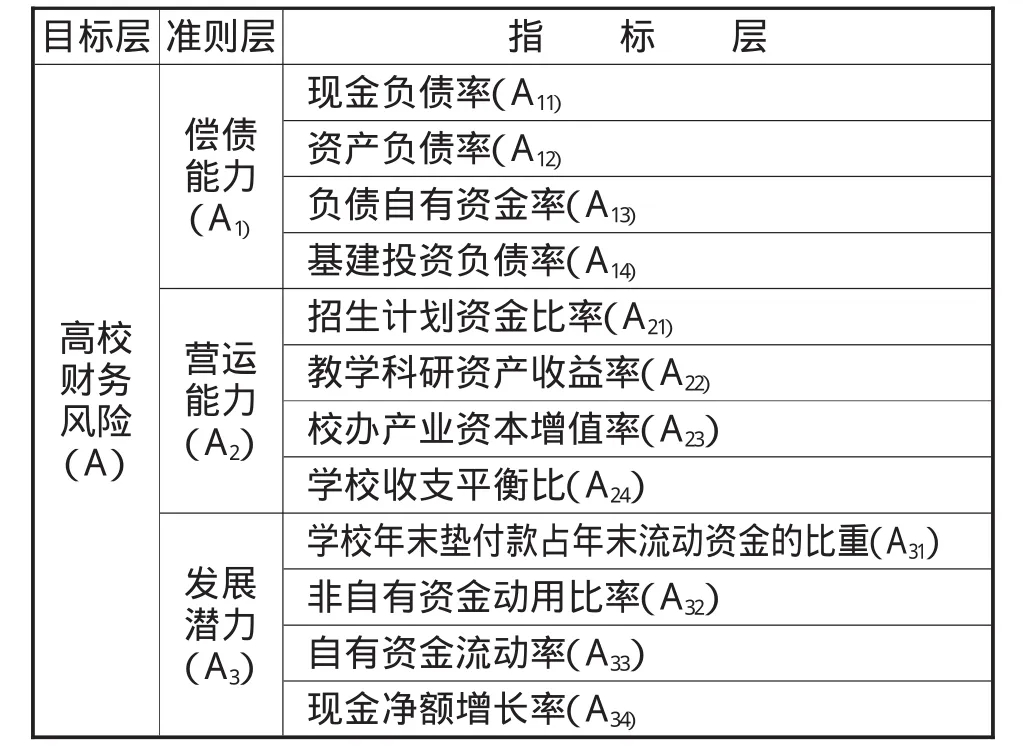

1、構建高校財務風險評價指標體系的遞階層次結構高校財務風險評價指標體系共分為三層:最高層為目標層,即高校財務風險,準則層包括償債能力、營運能力和發展潛力三項指標,三項指標下面又包含若干個子指標,即指標層 (見表-1)。

2、根據遞階層次結構構建兩兩比較判斷矩陣,并進行層次單排序和一致性檢驗。首先,將高校財務風險評價指標體系中的每一層因素寫成矩陣形式,并利用數值對其相對重要性做出判斷。

表1 指標層

這里使用基建投資負債率、招生計劃資金比率是為了更好的說明擴招給學校的負債帶來的影響。

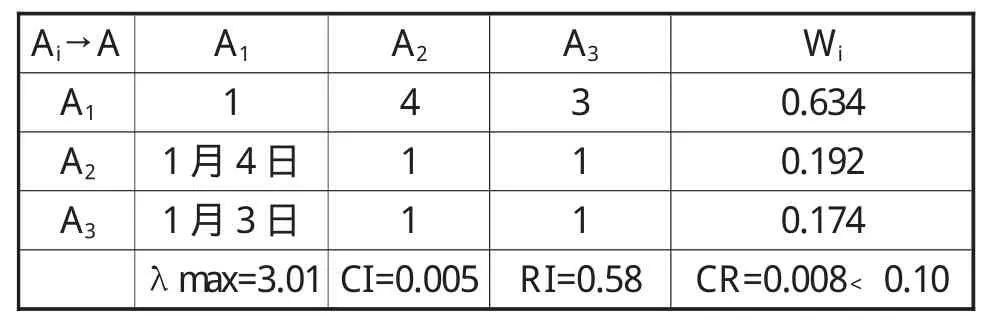

其中,矩陣A表示Ai和Aj兩兩比較的相對重要性,通常取 1—9以及它們的倒數作為標度。標度的判斷值可以根據調研數據、統計資料以及專家意見綜合權衡后得出。其次,利用和積法、方根法或冪法計算判斷矩陣的特征值和特征向量。然而由于受各種主客觀因素的影響,判斷矩陣很難出現嚴格一致的情況。因此,在得到λmax后,還需要對判斷矩陣進行一致性檢驗。定義一致性指標 CI=[(λmax-n)/(n-I)],λmax用Matlab軟件得出,當CI等于0時,判斷矩陣具有完全的一致性,CI愈大,判斷矩陣的一致性就愈差。接著,將 CI與平均隨機一致性指標RI進行比較(R1的取值見表 4),當判斷矩陣CR小于0.10時,則此判斷矩陣具有滿意的一致性,否則就需要對其進行調整。

在此,利用專家打分進行高校財務風險評價指標之間的兩兩比較,通過和積法計算其兩兩比較判斷矩陣的層次單排序和一致性檢驗的結果如下 (專家打分和計算過程略):

(1)判斷矩陣 A i→A(相對于高校財務風險而言,償債能力 、營運能力和發展潛力之間相對重要性的比較 ),如表所示。

表2 判斷矩陣Ai→A

(2)判斷矩陣U1j→U1(相對于償債能力而言,各指標之間相對重要性的比較),如表-6所示。

表3 判斷矩陣A1j→A1

(3)判斷矩陣A2j→A2(相對于營運能力而言,各指標之間相對重要性的比較),如表所示。

表4 判斷矩陣A2j→A2

(4)判斷矩陣A3j→A3(相對于發展潛力而言,各指標之間相對重要性的比較),如表所示。

表5 判斷矩陣A3j→A3

以上各判斷矩陣均通過一致性檢驗。

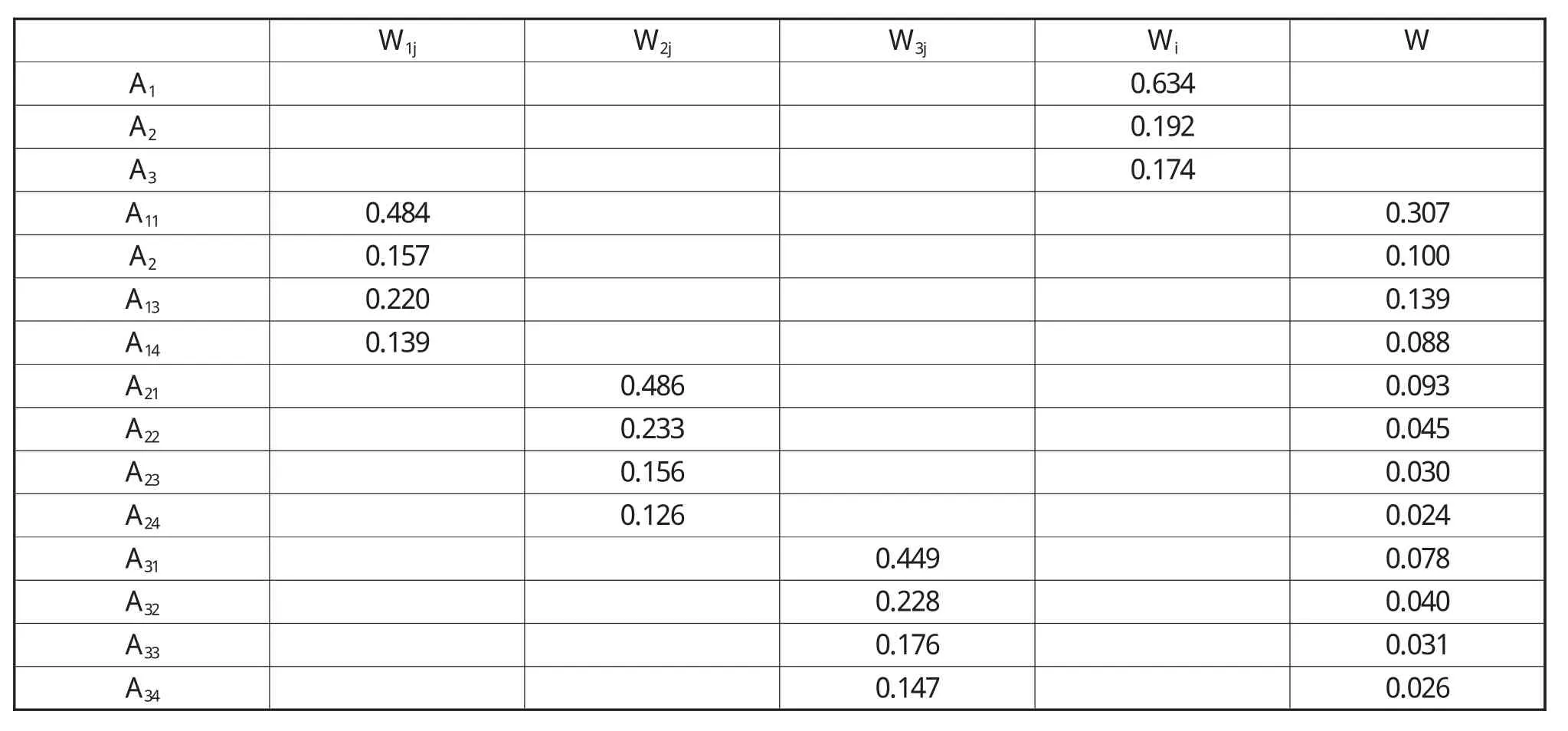

3、層次總排序和一致性檢驗利用同一層次中所有層次單排序的結果,計算本層所隸屬的因素相對于上層因素的權重(因篇幅原因,計算過程省略)。

此計算結果即高校財務風險評價指標的權重(見表-9),其層次總排序具有滿意的一致性。這為高校財務風險評價指標的量化以及高校財務風險防范與預警系統的建立提供了前提條件。

表6 高校財務風險評價指標的權重

高校財務風險評價指標體系是一個具有多層次、多指標的復合體系,應用AHP不僅可以提高指標權重確定的科學性,而且有利于提高指標權重的可信度和有效度。同時,從建立層次結構模型到給出成對比較矩陣,人主觀因素對整個過程的影響很大,這就使得結果難以讓所有的決策者接受。因此計算權重的方法還有待改進。

四、運用功效系數法進行實證研究

(一)功效系數法的原理

對所選定的每個預警指標根據行業經驗規定滿意值和不允許值:滿意值是人們根據自身或行業經驗給出的一個值;不允許值是指被評價指標中可以接受的最低值或最高值。

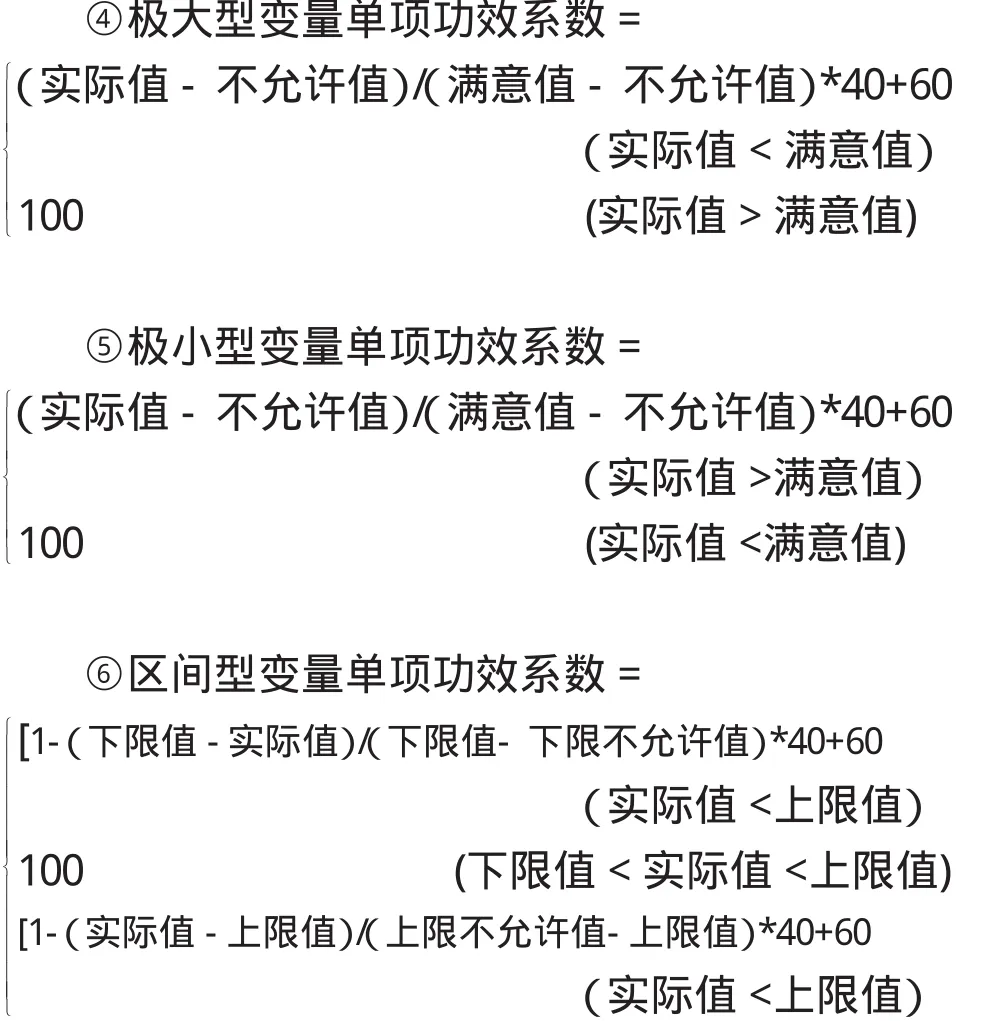

滿意值的確定應遵循以下原則:第一,許多財務指標都有標準值,應盡可能使用指標的標準值;第二,若該指標無標準值,可采用同行業的最高水平為滿意值。不允許值可按同行的最低水平或本企業歷史最低水平來確定。當進行企業間橫向比較時,采用前者;當進行本企業縱向比較時,采用后者。確定滿意值和不允許值后,再用運用層次分析法等方法確定的各指標的權數。用加權算術平均求得平均數,即為該企業的綜合功效系數,然后根據綜合功效系數的大小即可進行警情預報。根據預警指標中各指標的特點,可按照以下規則確定單項功效系數:指標數值(實際值)越大越好的,定義為極大型變量;指標數值越小越好的,定義為極小型變量;指標數值在某一點最好的,定義為穩定型變量;指標數值在某一區間最好的,定義為區間型變量。

對上述四類變量分別設計單項功效系數:

綜合功效系數=∑(單項功效系數×該指標的權數)/權數

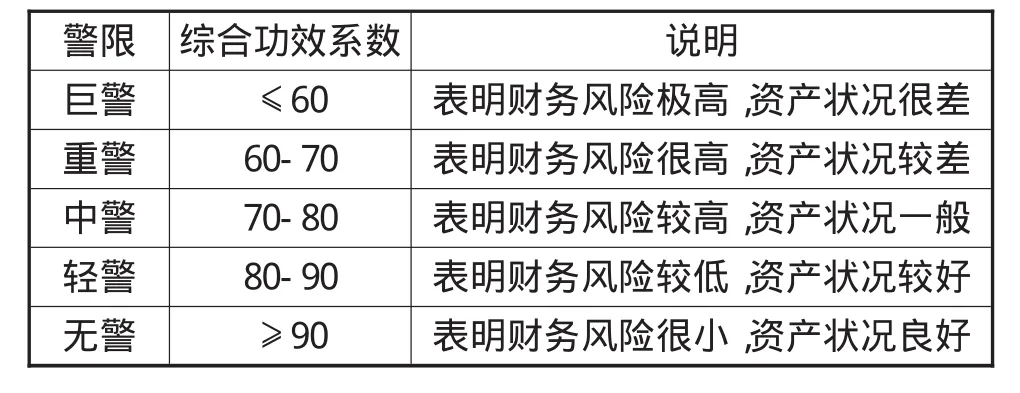

(二)根據功效系數的數值的大小,可將警情劃分為相應的警限區間,如表所示:

表7 警情分析表

上表根據綜合功效系數分值情況,確定了各類警限區間。確定了各類警限的區間后,便可通過觀測綜合功效系數所在的區間監測警度,預報警情,即:巨警、重警、中警、輕警和無警。

(三)綜合功效系數的計算

下面以重慶市某高校為例,運用功效系數法,分析該校的財務風險水平及風險因素。選取該校2007一2008年的財務報表,計算了財務風險的十二項財務預警指標,通過上面運用層次分析法而確定各因素的權重后,求出該校財務風險水平的綜合功效系數。具體的各指標值的確定及單個指標功效系數的具體計算過程略。功效系數計算表如表-8所示。

表8 功效系數計算表

從表8中可以看出:

2007年,該校綜合功效系數為84.56,警情等級:輕警;表明該校財務風險較低,資產狀況較好。2008年,該校綜合功效系數為77.71,警情等級:中警;表明該校財務風險較高,資產狀況一般。

同法,可算出樣本高校(重慶市某高校)1999年3月~2009年3月各月份的綜合功效系數。

(四)預警曲線繪制及結果分析

為了直觀表示風險程度,運用計算出的各月份綜合功效系數的數值,繪制出該校財務風險綜合功效系數變化曲線,而財務風險是隨著綜合功效系數的增加而降低的,所以看的時候應該倒過來看,見圖-3。

表9 功效系數計算表

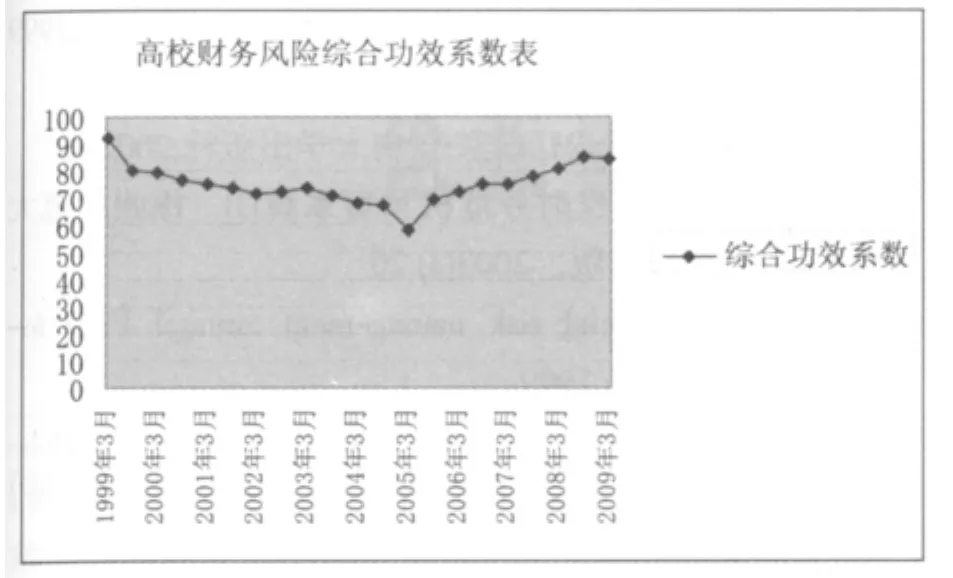

圖-3 高校財務風險綜合功效系數表

由圖-3可見,1999年3月 ~2000年3月 ,該校的財務風險從無警到輕警,表明這可能是因為高校第一次擴招引起的財務危機,到2000年提示學校的財務狀況有輕度風險,可能有部分財務預警指標超過了安全界限。2000年9月~2006年9月,該校的財務風險一度攀升,從輕警一直降到巨警,其原因可能是該校存在決策方面的問題,導致財務風險持續增加,形成了過度負債經營的狀況。自2006年9月起,學校決策層對資金使用方案進行了一系列的調整,使該校的財務風險數出現緩慢回落,但是下降速度較慢,表明仍然面臨較大的風險,此時,學校面臨的償還能力不足,運營能力和發展潛力仍處于不良狀態,預計該校財務風險將會有所下降,但是下降幅度不會太大,可能仍會處于中度風險區間。

圖-3的結果與圖-2的相互呼應,說明我們運用層次分析法和功效系數法做實證分析的結果與實際情況是一致的。

四、高校財務風險防范的對策與建議

1、發揮政府主導作用,幫助高校化解財務風險一是切實加大教育財政投入。學校依靠銀行商業貸款搞建設,是擴招后資金短缺造成的,有必然性。從總體上講,重慶高校的建設是適度的,效果是明顯的,風險是可控的。截至 2006年,我國教育財政投入僅占GDP的3.03%,距法定的4%相差甚遠,切實增加財政投入,才能從根本上解決高校的財務困難。對此江浙一些發達省份正在出臺相關解決方案:江蘇省政府將拿出三四十億元財政資金直補高校貸款 ,浙江省財政則拿出40億元為高校貸款貼息,重慶市從2008年起,根據教育部標準,也對擴招的學生按人頭經費補齊。

2、實行貼息政策,發行教育國債。全國政協的調研報告建議,應盡快著手對高校貸款實行貼息政策,由中央地方和高校各自承擔2%左右的利率負擔,同時國家發行1 000個億的教育國債,這樣中西部義務教育的欠債和高校的合理貸款就基本可以得到解決。政府要按照科學發展觀、教學自身規律及重慶市的實際情況,明確每一所高校的定位和規模,強化功能,適應社會多元化、多層次要求。要科學規劃,發展有比較優勢的學科,走內涵式發展道路,并以機制保證,避免人才資金浪費。

3、出臺相關政策,支持高校還貸。比如擁有多校區的高校可以通過置換土地償還部分貸款,對過度征用的閑置土地采取拍賣措施用于償還貸款,等等。事實上,浙江、河南、山東等省高校已經開始了以土地置換方式還貸的行動,其中浙江大學就以24.6億元賣掉了靠近西湖的湖濱校區。對于國土資源部有關“高校不得擅自轉讓國有劃撥土地,用所獲收益抵償債務”的質疑,教育部有關人士做出了解釋:“高校土地置換過程都是經過正常渠道的,已經發生的高校土地置換都符合政府規定的程序和現有土地政策。”

4、建立高校貸款監督機制,并且服務外包化。監督內容包括貸款額度、使用方向、使用效益等。學校對于貸款項目的論證必須實行“三公開”,即立項公開,論證公開,結果公開,自覺接受群眾、銀行和社會有關部門的監督,形成由主管部門牽頭,社會、銀行和廣大教職工共同參與的監督機制。高校要節約辦學,貸款要嚴格審批,超出不由政府買單,請專業銀行幫助高校理財,增加造血功能。

[1]2007年四川美術學院中層干部調研報告《用科學發展觀分析新時期解決高校銀行貸款問題的對策和出路》

[2]劉躍,王玲.西部高校財務預警與財務風險防范的研究[J].財會通訊.2006(2)

[3]李芙蓉、麻曉剛.高校財務風險評估及預警研究[J].理財廣場.2008.4

[4]龐慶華.現代綜合評價方法與案例精選[M].清華大學出版社,2005

[5]魏良華,李華軍,鄧彥.基于模糊綜合評判法的高校財務風險評估[J].會計之友.2008.6

[6]黃英維,朱平.高等學校最佳負債結構分析與風險控制[J].統計與信息論壇,2005(5)

[7]張樹梅.優化籌資結構,降低高校財務風險[J].現代會計.2005(3)

[8]陳玉菁,宋良榮.財務管理.清華大學出版社.2005年8月

[9]羅建文.高效規模擴張的財務風險規避與資產負債表外融資.事業財會.2004(6)

[10]彭久麟.高效貸款規模的財務約束.教育財會研究.2005(1)

[11]侯昌恕.高校后勤實體財務預警管理初探[J].事業財會.2005(3)

[12]邱丕群.高校投入產出分析與預警系統研究[J].統計信息與論壇,1998(3):18

[13]侯磺山.高校財務預警系統及比率分析[J].江蘇高教,1999(6):49

[14]溫作民.財務管理[M].南京:東南大學出版社,2002:83

[15]許道銀.試論高校財務危機預警系統[J].徐州師范大學學報:自然科學版.2003(3):20

[16]Barry.Oliver.Financial risk management.annual PHD forum 1999 report.1999

[17]Lan.C.Shapiro.Modern Corporate Finance.Macmillan Publishing Company.1991

[18]R.A.Jarrow.Finance Theory.Prentic-Hal,Inc.,1988

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27