PTA期貨套期保值在聚酯銷售中的應用

2010-01-09 03:30:28□

中國石化 2010年7期

□

隨著聚酯產品全球化進程的進一步深化,其絕對價格波動影響因素非常多,也很復雜,價格的中長期波動變得越來越難以預測。要想使聚酯產品絕對價格風險轉變為相對價格風險,利用我國獨有的PTA期貨市場進行套期保值是最有效的手段之一,這樣可使聚酯產品價格風險鎖定在可控制、可預測、可承受的范圍內。

2008年以來PTA期貨價格與聚酯產品價格相關性分析

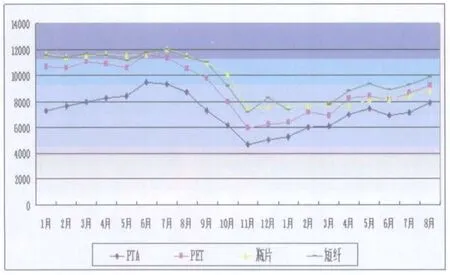

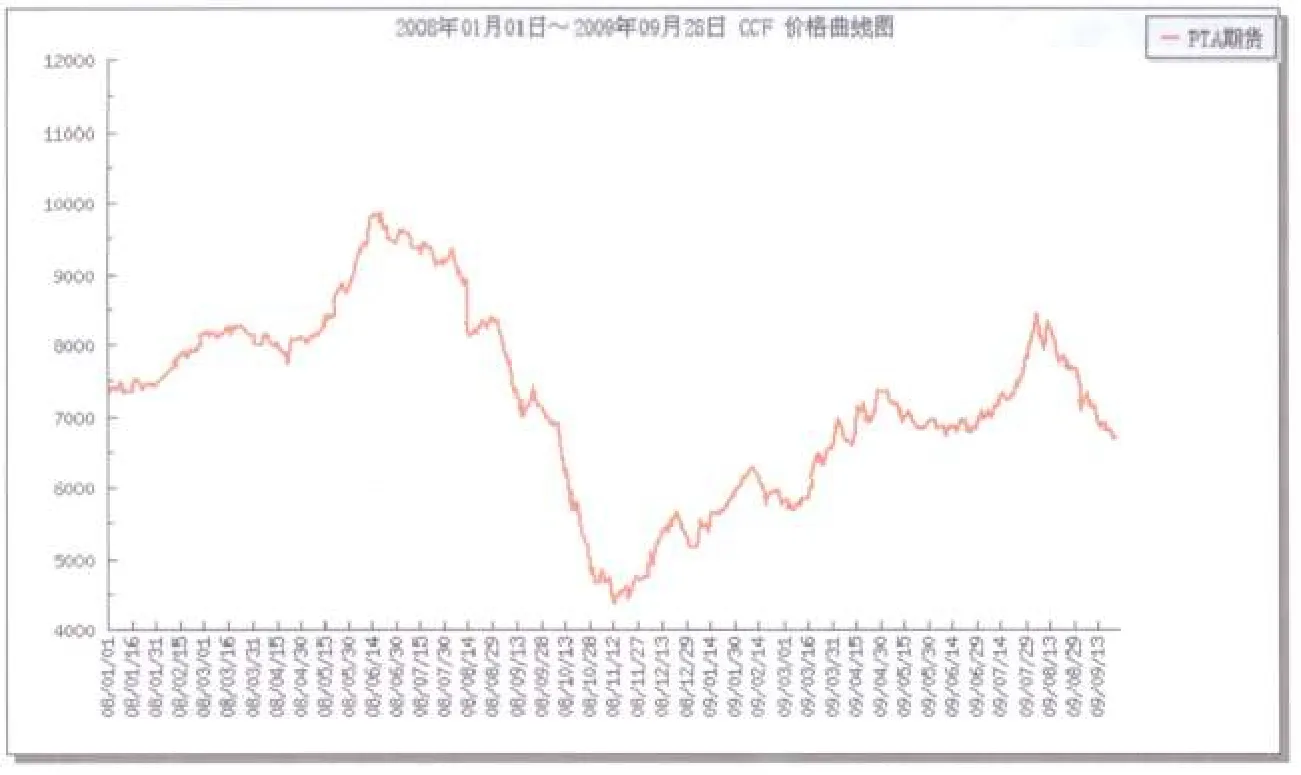

從圖1、圖2中可以看出,聚酯產品PET切片(瓶片)、短纖與PTA期貨的價格波動相關性非常強(PET切片、瓶片為0.99,短纖為0.96),表明用PTA期貨做套期保值的機會很多。PTA期貨市場和PTA、PET切片(瓶片)、短纖等現貨市場盡管是兩個獨立的市場,但它們會受到相同的經濟因素的影響和制約,兩者價格走勢基本一致,并在最終交割時價格趨同。所以聚酯產品PET切片(瓶片)、滌綸短纖等都可以利用PTA期貨套期保值來避險。在兩個市場上做方向相反的交易,從而在“現”與“期”之間,近期與遠期之間建立一種對沖機制,使現貨價格風險降至最低。

PTA期貨賣出、買入保值在聚酯產品銷售中的實際操作

利用PTA期貨賣出保值規避銷售環節風險。在銷售過程中我們擔心現貨價格下跌時,可以事先在PTA期貨市場上賣出一定數量的期貨合約。這樣現貨市場發生的虧損可以有期貨市場產生的贏利來彌補,達到轉移價格風險的目的。

利用PTA期貨買入保值規避采購環節風險。當預期現貨價格上漲時,增加了化工銷售分公司從企業采購聚酯產品的成本,為鎖定成本,取得更多的贏利,可以在PTA期貨市場上買入期貨合約。這樣,當現貨價格上漲時,增加的采購成本可以從期貨市場贏利中得到補償。

做好PTA期貨套期保值的保障措施

設立專職人員參與開拓此項工作。在操作層面上業務目前應放在業務部門,并設置信息分析員和期貨操盤手。

選擇一個優質的期貨合作公司。期貨公司有許多市場理論基礎好、風險控制意識強的經紀人,可以滿足PTA期貨這種金融交易產品對人才的需要。

建立一套完善的風險控制機制。為達到套期保值的目的,必須時時控制套期保值的操作風險,建立健全風險控制機制。一個合格的套期保值架構應是“研究+堅定的執行力+嚴格的風險控制”。

實施PTA期貨套期保值過程中應注意的幾個問題

樹立正確的投資理念。PTA期貨套期保值是聚酯產品銷售規避市場風險的工具,而不是贏利手段。在進入市場的時候,一定要控制好倉位,追求是“穩健”、“保值”,保證企業經營成本維持在一個理想的或預期水平上。

期貨和現貨結算在財務上要一起核算。要把期貨和現貨兩個市場的盈虧放在一起核算,這樣才能知道是否真正達到保值的目的。

以保值的目的設置頭寸,以投機的心態處理頭寸。看似簡單的兩句話,卻凝聚了許多套期保值者在期貨市場探索中慘痛的教訓和成功的準則。由于PTA期貨具有商品屬性和金融屬性的雙重性,有時不可避免地放大短期價格波動風險,且每次漲勢和跌勢的尾部具有長尾理論特征,有時令套期保值的逆市操作者承受極大資金壓力。因此,為避免大量追加保證金風險,必須捕捉價格的峰值,在投機者感到可以逐步做空的價格時開始賣出保值。

圖1.2008年1月~2009年8月PTA、PET切片(瓶片)、短纖現貨價格走勢圖

圖2.2008年1月~2009年9月PTA期貨價格走勢圖

PTA套期保值是聚酯產品銷售過程中的一種有效輔助工具。聚酯產品的銷售要實現長期穩定的發展,在于提高產品競爭力,擴大市場份額,在現貨市場建立長期穩定的購銷渠道和互利的合作伙伴。PTA期貨作為聚酯產品銷售過程中的避險工具,在科學的有效運作下,可使我們的經營更穩健、科學、資金使用效率更高、現貨銷售質量更高,決不能認為做了PTA期貨就可戰勝市場,可實現高賣低買了。

當前,PTA期貨和現貨市場的相關系數已達0.99,日、韓、印尼、中東等國家和地區的PX、PTA等聚酯行業的生產商、貿易商都在密切關注中國PTA期貨市場行情,并以此作為調整生產負荷、優化企業庫存和校正銷售政策的依據。處于中國聚酯行業龍頭地位的中國石化,沒有理由不參與其中。將PTA期貨的價格發現、套期保值、避險功能視為我們聚酯產品銷售過程中的一種技術工具和經營技巧,盡管有風險,但只要認真面對就會化風險為機遇,走出一片新天地。