加工貿(mào)易向中西部的梯度轉(zhuǎn)移

2009-12-22 04:11:14劉容欣

開放導(dǎo)報 2009年5期

關(guān)鍵詞:發(fā)展

劉容欣

[摘要]我國的加工貿(mào)易主要集中于東部沿海地區(qū),近年來中西部地區(qū)加工貿(mào)易增長較快,已呈現(xiàn)從東部向中西部地區(qū)轉(zhuǎn)移的趨勢。為了避免外資向周邊國家遷移,以及促進(jìn)中西部地區(qū)加速發(fā)展,未來我國加工貿(mào)易應(yīng)采取梯度轉(zhuǎn)移的發(fā)展策略,通過主動招商,對口支援、區(qū)域協(xié)作等多種模式形成加工貿(mào)易合理的區(qū)域空間布局。

[關(guān)鍵詞]加工貿(mào)易中西部梯度轉(zhuǎn)移

[中圖分類號]F127[文獻(xiàn)標(biāo)識碼]A[文章編號]1004-6623(2009)05-0080-05

經(jīng)過20多年的高速發(fā)展,我國的加工貿(mào)易開始進(jìn)入一個結(jié)構(gòu)調(diào)整階段。近年來已呈現(xiàn)加工貿(mào)易向中西部遷移的趨勢。這種梯度轉(zhuǎn)移具有一定的客觀必然性。為了避免外資向周邊國家遷移,利用加工貿(mào)易縮小區(qū)域間的發(fā)展差距,促進(jìn)經(jīng)濟社會協(xié)調(diào)發(fā)展,需要加強加工貿(mào)易向中西部地區(qū)梯度轉(zhuǎn)移的政策引導(dǎo)。

一、我國加工貿(mào)易的區(qū)域分布和產(chǎn)品結(jié)構(gòu)

中國加工貿(mào)易從20世紀(jì)80年代起步至今,經(jīng)歷了一個超常規(guī)、高速度、跨越式、波動式的發(fā)展過程。

(一)加工貿(mào)易區(qū)域分布比較

我國東部和中西部的加工貿(mào)易存在巨大差距。2007年東部地區(qū)加工貿(mào)易進(jìn)出口總額為9609.3億美元,為中西部地區(qū)251.1億美元的近38倍。2005~2007年3年間,東部地區(qū)加工貿(mào)易進(jìn)出口額占全國進(jìn)出口貿(mào)易額的比重基本穩(wěn)定在97.5%左右,而中西部地區(qū)僅為2.5%。

從增長速度來看。中西部地區(qū)加工貿(mào)易現(xiàn)處于一個較快增長階段。2005~2007年,東部地區(qū)加工貿(mào)易出口額年均增長率為21.6%,而中西部地區(qū)加工貿(mào)易進(jìn)出口額年均增長率為30.8%,高出東部地區(qū)9.2個百分點。

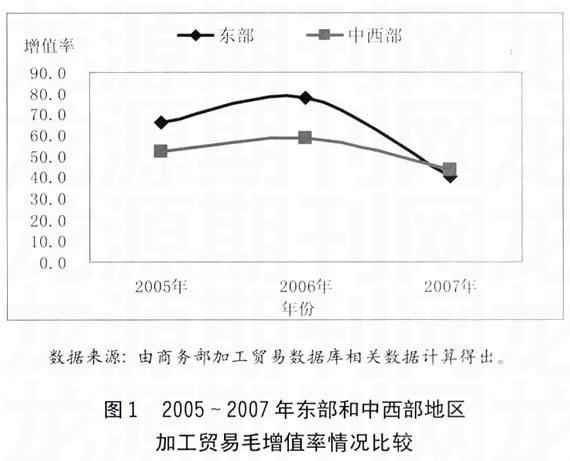

從加工貿(mào)易毛增值率來看,我國中西部地區(qū)發(fā)展加工貿(mào)易具有較為明顯的優(yōu)勢。如圖1所示,2005~2007年各年,中西部地區(qū)加工貿(mào)易毛增值率均高于東部地區(qū),3年間平均毛增值率為62.4%,而東部地區(qū)平均毛增值率為50.1%,二者相差12.3個百分點。

就局部而言,東部地區(qū)各省市可以劃分為兩個梯隊,第一梯隊包括廣東、江蘇和上海;第二梯隊包括山東、浙江、天津、福建、北京和遼寧。第一梯隊的加工貿(mào)易出口額占東部地區(qū)的75.9%;第二梯隊各省市的加工貿(mào)易有一定的發(fā)展,但出口份額均在4%左右,相比廣東等前三名省市有較大差距。

中西部地區(qū)各省市可以劃分為三個梯隊,第一梯隊包括湖北、安徽、山西和四川;第二梯隊包括江西、河南、陜西、云南和吉林;第三梯隊包括新疆、內(nèi)蒙古、青海、寧夏、黑龍江、貴州和重慶。第一梯隊4省的加工貿(mào)易出口額占中西部地區(qū)的51.4%;第二梯隊5省占35%:第三梯隊由于交通落后,加工貿(mào)易出口額明顯偏低,僅占總量的13.6%。

總體而言,加工貿(mào)易在我國主要集中在東部地區(qū)。東部地區(qū)主要集中在廣東、江蘇和上海,而中西部則主要集中在中部地區(qū)以及西部的四川和陜西兩省。

(二)我國加工貿(mào)易的產(chǎn)品結(jié)構(gòu)

我國加工貿(mào)易從服裝、鞋帽、紡織、玩具等勞動密集型產(chǎn)品起步,充分發(fā)揮了我國的勞動力資源優(yōu)勢。1992年紡織和機電產(chǎn)品是出口的支柱產(chǎn)品。2000年,產(chǎn)品位次沒有變化,但機電產(chǎn)品的比重已攀升至43.22%,紡織產(chǎn)品的比重降至14.85%,其他產(chǎn)品的比重則在10%以下。加工貿(mào)易以機電產(chǎn)品為主的局面已經(jīng)形成。

2007年我國加工貿(mào)易出口額超過百億美元的產(chǎn)品有九大類,其中以機電和高新技術(shù)產(chǎn)品為主,出口額分別達(dá)到4815億美元和2830億美元。而傳統(tǒng)勞動密集型商品出口額出現(xiàn)了不同程度的下降,這標(biāo)志著我國的加工貿(mào)易產(chǎn)業(yè)已開始由以勞動密集型為主向以資本和技術(shù)密集型為主轉(zhuǎn)變。

加工貿(mào)易的迅速發(fā)展不僅使我國成為新世紀(jì)的“世界制造中心”,同時也帶來了大量新產(chǎn)品、新技術(shù),直接帶動了我國IT等新興制造業(yè)的發(fā)展。

出口商品結(jié)構(gòu)的優(yōu)化使東部的貿(mào)易條件進(jìn)一步改善。工業(yè)制成品特別是高附加值產(chǎn)品正成為東部外貿(mào)利潤的重要來源。而中西部在出口商品結(jié)構(gòu)優(yōu)化方面進(jìn)展緩慢,目前仍以資源密集型的初級產(chǎn)品和勞動密集型的粗加工產(chǎn)品為主,競爭主要依靠的是價格和數(shù)量擴張。

二、加工貿(mào)易實施梯度轉(zhuǎn)移的必要性與可行性

(一)加工貿(mào)易梯度轉(zhuǎn)移的必要性

1梯度轉(zhuǎn)移能避免外資向周邊國家遷移

世界產(chǎn)業(yè)轉(zhuǎn)移的客觀規(guī)律使我國沿海地區(qū)必然出現(xiàn)產(chǎn)業(yè)外遷的趨勢。第二次世界大戰(zhàn)以后的國際資本轉(zhuǎn)移規(guī)律顯示,為了更加有效地利用全球資源,最大限度地降低運營成本、實現(xiàn)利潤最大化,國際資本及跨國公司通常每隔20~30年即展開一輪全球范圍內(nèi)的布局調(diào)整,對其加工生產(chǎn)、銷售、服務(wù)乃至研發(fā)、設(shè)計等各個環(huán)節(jié)在全球重新進(jìn)行組合。產(chǎn)業(yè)的區(qū)域性擴展和轉(zhuǎn)移已經(jīng)成為當(dāng)今世界制造業(yè)發(fā)展的一個重要現(xiàn)象。

過去的26年中,我國東部沿海地區(qū)抓住第三輪國際產(chǎn)業(yè)轉(zhuǎn)移的機遇,通過加工貿(mào)易方式,有效承接了發(fā)達(dá)國家的轉(zhuǎn)出產(chǎn)業(yè)。隨著經(jīng)濟的發(fā)展和制造業(yè)要素價格的上升,目前我國東部沿海地區(qū)部分產(chǎn)業(yè)對外擴展和再轉(zhuǎn)移的趨勢初露端倪,世界范圍內(nèi)第四輪產(chǎn)業(yè)轉(zhuǎn)移已經(jīng)拉開帷幕。在該輪產(chǎn)業(yè)轉(zhuǎn)移中,我國東部沿海地區(qū)加工貿(mào)易企業(yè)擴展或轉(zhuǎn)移方向并不必然是我國的中西部地區(qū),向周邊其它發(fā)展中國家和地區(qū)轉(zhuǎn)移同樣存在較大的可能性。

世界產(chǎn)業(yè)轉(zhuǎn)移的客觀規(guī)律已使我國沿海地區(qū)面臨產(chǎn)業(yè)外遷的壓力,東部地區(qū)自身調(diào)整和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的要求也迫使部分加工貿(mào)易企業(yè)向外轉(zhuǎn)移,在此形勢之下,應(yīng)特別注意防止外資的大規(guī)模外遷現(xiàn)象發(fā)生。如果沒有相關(guān)的政策措施引導(dǎo)加工貿(mào)易向我國的中西部地區(qū)梯度轉(zhuǎn)移,這些外遷企業(yè)完全有可能遷往周邊成本更低、物流配套設(shè)施更為便利的區(qū)域發(fā)展,從而造成我國外資的大量流出。

2有利于推動產(chǎn)業(yè)能級提升和產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型

經(jīng)過20多年的發(fā)展,我國東部沿海省市基本形成了具有較強國際競爭力的先進(jìn)制造能力,但整體產(chǎn)業(yè)依然處于“微笑曲線”的底端,附加值較低。此外,部分沿海地區(qū)已處于過度開發(fā)狀態(tài),對國際資本流動和產(chǎn)業(yè)轉(zhuǎn)移的承載能力趨于飽和,產(chǎn)業(yè)結(jié)構(gòu)亟待調(diào)整和升級。

東部地區(qū)加工貿(mào)易轉(zhuǎn)型升級應(yīng)向產(chǎn)業(yè)鏈的高端延伸,即向上游的技術(shù)研發(fā)、產(chǎn)品設(shè)計拓展和向下游的物流、配送、營銷和相關(guān)生產(chǎn)性服務(wù)業(yè)領(lǐng)域擴張,這意味著一些低端的勞動密集型產(chǎn)業(yè)須通過調(diào)整向外遷移,轉(zhuǎn)到要素成本相對低廉的地區(qū)。

中西部地區(qū)則可以利用此次契機,根據(jù)國內(nèi)外市場的需求,一方面加快勞動密集型產(chǎn)業(yè)、高新技術(shù)和服務(wù)業(yè)的發(fā)展;另一方面,利用先進(jìn)技術(shù)對農(nóng)業(yè)和傳統(tǒng)工業(yè)進(jìn)行改造,不斷優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),從整體上提升中西部產(chǎn)業(yè)的發(fā)展水平和國際競爭力,實現(xiàn)中西部產(chǎn)業(yè)結(jié)構(gòu)的戰(zhàn)略性調(diào)整。

3有利于促進(jìn)區(qū)域間發(fā)展的平衡協(xié)調(diào)

隨著經(jīng)濟全球化程度的不斷提高,跨國公司在全球范圍內(nèi)進(jìn)行資源配置,將產(chǎn)品的不同生產(chǎn)環(huán)節(jié)放到成本最低、效率最高的地區(qū),從而促使加工貿(mào)易成為當(dāng)今國際貿(mào)易的主流。欠發(fā)達(dá)地區(qū)充分發(fā)揮地區(qū)成本要素低

的優(yōu)勢,發(fā)展適合本地區(qū)的加工貿(mào)易,可以迅速形成具有國際競爭力的制造業(yè),融入全球產(chǎn)業(yè)分工網(wǎng)絡(luò)。

鼓勵和促進(jìn)中西部地區(qū)承接加工貿(mào)易產(chǎn)業(yè)轉(zhuǎn)移,有利于中西部地區(qū)擴大對國內(nèi)外資本的利用,實現(xiàn)跨越式發(fā)展。在我國經(jīng)濟高速增長、加入WTO的大背景下,在中部崛起、西部開發(fā)的戰(zhàn)略安排下,大量國際國內(nèi)資本對投資于廣大的中西部地區(qū)產(chǎn)生了強烈的興趣,而本次加工貿(mào)易產(chǎn)業(yè)轉(zhuǎn)移將為中西部地區(qū)發(fā)展本地經(jīng)濟提供難得的機遇。

引導(dǎo)和促進(jìn)東部沿海發(fā)達(dá)地區(qū)勞動密集型產(chǎn)業(yè)向中西部轉(zhuǎn)移,有利于緩解東部地區(qū)土地、勞動力和能源供應(yīng)緊張的問題,更好地發(fā)揮資金、技術(shù)、區(qū)位等方面的優(yōu)勢,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和升級換代,實現(xiàn)持續(xù)發(fā)展;同時,有利于緩解中西部地區(qū)目前普遍存在的產(chǎn)業(yè)發(fā)展慢、就業(yè)壓力大問題,發(fā)揮資源、勞動力等比較優(yōu)勢,加快資金和技術(shù)積累,實現(xiàn)經(jīng)濟騰飛;有利于國家健全地區(qū)間產(chǎn)業(yè)的協(xié)調(diào)互動機制,形成合理的產(chǎn)業(yè)發(fā)展格局;有利于縮小東部和中西部間區(qū)域發(fā)展差距,促進(jìn)經(jīng)濟社會協(xié)調(diào)發(fā)展。

(二)東部和中西部地區(qū)加工貿(mào)易企業(yè)綜合經(jīng)營成本比較

我國中西部地區(qū)加快發(fā)展加工貿(mào)易,取決于綜合成本的比較優(yōu)勢。中西部具有要素價格和技術(shù)優(yōu)勢,同時也存在物流成本等劣勢。

1物流成本比較。我國物流基礎(chǔ)設(shè)施54%分布在東部、30%分布在中部、16%分布在西部,明顯呈現(xiàn)梯級遞減模式。具有國際保稅物流功能的園區(qū)主要布局在沿海地區(qū)。此外,我國公路等交通設(shè)施收費偏高,且亂收費現(xiàn)象較為嚴(yán)重,也是影響中西部地區(qū)物流成本的重要因素。

2人工要素成本比較。2006年東部地區(qū)職工平均工資比中部地區(qū)高49%,比西部地區(qū)高28.4%。應(yīng)該關(guān)注的是,中國近年來平均工資水平為每小時1.07美元,而印度平均工資水平為每小時0.8美元,越南為0.4美元。因此,以越南為核心的東南亞地區(qū)和以印度為中心的印度圈將會對我國加工貿(mào)易向中西部的轉(zhuǎn)移形成威脅。

3能源要素成本比較。從能源價格上看,我國中西部地區(qū)與東部地區(qū)相比具有較大優(yōu)勢。例如,江西南昌普通工業(yè)用電價格為0.562元,大工業(yè)用電價格為0.455元,工業(yè)用水價格為1.35元,與沿海城市相比,電價平均低35%到40%,水價平均低25%左右。

此外,我國中西部地區(qū)較東部地區(qū)在土地購置成本、房屋造價、房屋銷售價格等方面也具有較大優(yōu)勢。

(三)東部和中西部地區(qū)加工貿(mào)易企業(yè)生存與發(fā)展環(huán)境比較

我國加工貿(mào)易向中西部梯度轉(zhuǎn)移的可行性,還取決于地區(qū)加工貿(mào)易企業(yè)生存與發(fā)展環(huán)境的比較優(yōu)勢。在比較勞動力資源、基礎(chǔ)設(shè)施、產(chǎn)業(yè)配套能力等硬指標(biāo)的同時,也需要對政策、法規(guī)以及行政效率等一些軟環(huán)境因素進(jìn)行合理的分析。

1勞動力資源比較。我國中西部地區(qū)人口有7.8億,約占全國總?cè)丝诘?0.4%。中西部地區(qū)的失業(yè)率比東部地區(qū)平均高出0.4個百分點,具有極為豐富的勞動力資源。

2教育科技比較。東部地區(qū)普通高等學(xué)校的數(shù)量、招生人數(shù)及教育經(jīng)費均占全國的一半左右,教育及科技資源向東部地區(qū)的集中度較高,中西部地區(qū)勞動力雖多但素質(zhì)普遍偏低,人才和具有專業(yè)技能的勞動力嚴(yán)重不足。

3資源稟賦比較。沿海地區(qū)自然資源整體而言較為匱乏。西部地區(qū)發(fā)展加工貿(mào)易則有著在能源、礦產(chǎn)、土地等方面得天獨厚的優(yōu)勢條件。

4基礎(chǔ)設(shè)施比較。中西部地區(qū)由于財力限制,存在基礎(chǔ)設(shè)施落后、生活設(shè)施不完備、信息流通不方便等現(xiàn)實情況,這些都構(gòu)成了加工貿(mào)易產(chǎn)業(yè)梯度轉(zhuǎn)移的重要阻力。

5產(chǎn)業(yè)配套能力比較。與東部地區(qū)比較,中西部地區(qū)產(chǎn)業(yè)、產(chǎn)品的配套能力不強,相當(dāng)多的加工貿(mào)易企業(yè)處于“進(jìn)一出、單一工序”的發(fā)展階段,許多轉(zhuǎn)移的加工貿(mào)易企業(yè)在當(dāng)?shù)卣也坏胶线m的配套企業(yè),或者當(dāng)?shù)氐漠a(chǎn)品或原料達(dá)不到轉(zhuǎn)移企業(yè)的要求。

6投資軟環(huán)境比較。加工貿(mào)易投資軟環(huán)境的建設(shè),包括市場準(zhǔn)入和國有企業(yè)戰(zhàn)略性退出、土地政策、人口遷移政策、法制建設(shè)、金融政策、稅收政策、政府職能轉(zhuǎn)變和行政效率提高等方面。中西部地區(qū)軟環(huán)境建設(shè)相對滯后,主要表現(xiàn)在企業(yè)受行政干預(yù)較多,服務(wù)意識差,政策透明度低,投資者權(quán)益難以保障等。

(四)加工貿(mào)易梯度轉(zhuǎn)移的可行性

1東部地區(qū)加工貿(mào)易轉(zhuǎn)出條件逐漸成熟。隨著我國在世界經(jīng)濟中地位的提升,國際投資一直高度重視我國市場,新一輪產(chǎn)業(yè)向我國轉(zhuǎn)移的速度在不斷加快。結(jié)構(gòu)層次明顯提高,資本、技術(shù)、知識密集型產(chǎn)業(yè)已經(jīng)開始轉(zhuǎn)入我國東部沿海發(fā)達(dá)地區(qū)。東部地區(qū)在主動承接發(fā)達(dá)國家和地區(qū)向外轉(zhuǎn)移高科技產(chǎn)業(yè)和服務(wù)業(yè)的同時,可以進(jìn)一步加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,通過多種方式不失時機地將部分產(chǎn)業(yè)關(guān)聯(lián)度不高、競爭力不強、資源消耗較大的勞動密集型產(chǎn)業(yè)向具有資源、勞動力優(yōu)勢以及廣闊市場的中西部地區(qū)轉(zhuǎn)移,為發(fā)展替代產(chǎn)業(yè)騰出空間。

2中西部地區(qū)初具承接產(chǎn)業(yè)轉(zhuǎn)入的條件。如地區(qū)基礎(chǔ)設(shè)施逐步改善;加工貿(mào)易有更高的起點;中部地區(qū)在能源、礦產(chǎn)、土地等自然資源方面具有明顯的優(yōu)勢;中西部地區(qū)自身擁有廣闊的市場潛力,且勞動力成本低廉等一系列優(yōu)勢條件。

3中西部地區(qū)尚需解決產(chǎn)業(yè)轉(zhuǎn)入的一些障礙。雖然中西部地區(qū)在發(fā)展加工貿(mào)易方面已具備了一定條件,但仍然存在一些不利因素的影響,比如運費的增加使產(chǎn)品生產(chǎn)成本相應(yīng)提高,與國際市場較大的空間距離導(dǎo)致了信息傳遞的困難,大企業(yè)集團的成長還處在相對滯后的階段,科研與生產(chǎn)尚未更好地結(jié)合起來,人的開放意識不強,與國際市場的聯(lián)系不夠緊密,外資和民營經(jīng)濟發(fā)展滯后,等等。

三、加工貿(mào)易梯度轉(zhuǎn)移的實施策略

(一)產(chǎn)業(yè)重點

加工貿(mào)易梯度轉(zhuǎn)移的重點產(chǎn)業(yè)主要有以下幾類:

1東部地區(qū)限制發(fā)展的產(chǎn)業(yè)。商務(wù)部、海關(guān)總署于2007年7月23日聯(lián)合發(fā)布2007年第44號公告,公布新一批加工貿(mào)易限制類目錄,主要涉及塑料原料及制品、紡織紗線、布匹、家具等勞動密集型產(chǎn)業(yè),共計1853個十位商品稅號,占全部海關(guān)商品編碼的15%。這應(yīng)成為轉(zhuǎn)移的重點之一。

2東部地區(qū)的劣勢產(chǎn)業(yè)。中西部地區(qū)宜發(fā)展具有勞動密集型、運輸成本低廉、產(chǎn)品制造時效性弱等特點的產(chǎn)業(yè),貼近內(nèi)陸市場銷售的產(chǎn)業(yè)以及就地采購原材料的產(chǎn)業(yè)。在發(fā)展初期宜選擇生產(chǎn)過程穩(wěn)定、生產(chǎn)批量穩(wěn)定的產(chǎn)品領(lǐng)域。

3中西部地區(qū)的優(yōu)勢及特色產(chǎn)業(yè)。根據(jù)國務(wù)院頒布的《中西部地區(qū)外商投資優(yōu)勢產(chǎn)業(yè)目錄(2004年修訂)》,遴選優(yōu)勢及特色產(chǎn)業(yè),可以利用中西部地區(qū)部分重點城市的技術(shù)優(yōu)勢,承接對傳統(tǒng)運輸領(lǐng)域依賴性非常低的國際服務(wù)業(yè)的外包業(yè)務(wù)。

(二)空間布局

根據(jù)可能的轉(zhuǎn)出地域和轉(zhuǎn)入地域,我國加工貿(mào)易轉(zhuǎn)移的區(qū)域空間布局大致可劃分為四塊,第一梯隊是東部加工貿(mào)易發(fā)達(dá)地區(qū),包括廣東、江蘇、上海3省市,第二梯隊為東部加工貿(mào)易發(fā)展良好地區(qū),有山東、浙江、天津、福建、北京、遼寧6省市;第三梯隊主要是中部

的湖南、山西、河南、安徽、湖北、江西等,包括河北在內(nèi)。第四梯隊為西部重點承接加工貿(mào)易地區(qū),包括重慶、陜西、四川、廣西4省市區(qū)。

在此次調(diào)整的過程中,東部加工貿(mào)易發(fā)展第一梯隊的地區(qū)為加工貿(mào)易轉(zhuǎn)出的主要地區(qū),其轉(zhuǎn)出的加工貿(mào)易產(chǎn)業(yè)可根據(jù)自身需求和承接地情況分別遷往東部加工貿(mào)易第二梯隊地區(qū)、中部重點承接加工貿(mào)易地區(qū)和西部重點承接加工貿(mào)易地區(qū)。

東部加工貿(mào)易發(fā)展第二梯隊地區(qū),在本次加工貿(mào)易區(qū)域調(diào)整中既為轉(zhuǎn)出地也為承接地,可將部分不再適于在本地發(fā)展的加工貿(mào)易產(chǎn)業(yè)轉(zhuǎn)往中西部地區(qū),同時也可承接?xùn)|部第一梯隊地區(qū)轉(zhuǎn)出的、適宜在本地發(fā)展的加工貿(mào)易產(chǎn)業(yè)。

在本次加工貿(mào)易區(qū)域轉(zhuǎn)移的過程中,中部6省和西部4省市為主要承接地,這些地區(qū)在發(fā)展加工貿(mào)易方面已經(jīng)自然起步,較中西部其他地區(qū)具有相對較大的優(yōu)勢。

(三)基本模式

東部地區(qū)加工貿(mào)易產(chǎn)業(yè)轉(zhuǎn)移是大勢所趨,但只有在區(qū)域合作的大框架下,采取“雁群”式遷徙的模式,產(chǎn)業(yè)的梯度轉(zhuǎn)移才能帶動當(dāng)?shù)氐墓I(yè)化發(fā)展,并形成完整的產(chǎn)業(yè)鏈。

1主動招商模式。是指中西部地區(qū)的省市政府部門前往東部沿海地區(qū),組織面對外資企業(yè)的大型招商活動。

2對口支援模式。是指東部地區(qū)發(fā)展較好的開發(fā)區(qū)與中西部地區(qū)新建的開發(fā)區(qū)之間建立緊密的合作關(guān)系,促使中西部的開發(fā)區(qū)通過承接?xùn)|部的產(chǎn)業(yè)轉(zhuǎn)移而加快發(fā)展。

3區(qū)域協(xié)作模式。是指加工貿(mào)易的承接地與輸出地的地方政府之間建立協(xié)調(diào)機制,和分享利益、互助合作的機制,使后發(fā)達(dá)地區(qū)和發(fā)達(dá)地區(qū)在發(fā)展方向上實現(xiàn)一體化,實現(xiàn)區(qū)域經(jīng)濟的良性互動,以使區(qū)域經(jīng)濟產(chǎn)生更大的聚集效應(yīng)。

四、引導(dǎo)加工貿(mào)易梯度轉(zhuǎn)移的對策建議

1做好宏觀規(guī)劃和引導(dǎo),優(yōu)化我國加工貿(mào)易區(qū)域布局。沿海發(fā)達(dá)地區(qū)重點建設(shè)技術(shù)資金密集型的產(chǎn)業(yè)園區(qū),培育一批帶動能力強的“龍頭企業(yè)”,擴大產(chǎn)業(yè)積聚和輻射效應(yīng)。中西部地區(qū)發(fā)揮土地、勞動力以及市場、資源優(yōu)勢,根據(jù)本地區(qū)工業(yè)化進(jìn)程,利用加工貿(mào)易促進(jìn)開放型經(jīng)濟發(fā)展。選擇中西部具備條件的城市作為加工貿(mào)易承接的重點區(qū)域,推動加工貿(mào)易在梯度轉(zhuǎn)移中的合理布局,促進(jìn)我國加工貿(mào)易區(qū)域協(xié)調(diào)發(fā)展。

2制定中西部地區(qū)加工貿(mào)易扶持政策。在加工貿(mào)易的產(chǎn)業(yè)導(dǎo)向目錄和企業(yè)分類目錄中,加入地區(qū)因素,對中西部地區(qū)給予援助和扶持。針對中西部地區(qū)加工貿(mào)易產(chǎn)品內(nèi)銷比重較大這一狀況,建議對采用進(jìn)口料件的產(chǎn)品內(nèi)銷,按照原材料和零部件而非成品補稅。設(shè)計加工貿(mào)易深加工結(jié)轉(zhuǎn)政策,可研究對中西部地區(qū)鼓勵類產(chǎn)業(yè)全額退稅制度。設(shè)立中西部優(yōu)勢產(chǎn)業(yè)專項基金,對發(fā)展優(yōu)勢特色產(chǎn)業(yè)給予資金補助,設(shè)立“加工貿(mào)易梯度轉(zhuǎn)移扶持基金”,用于鼓勵沿海地區(qū)企業(yè)向西部的產(chǎn)業(yè)轉(zhuǎn)移。

3加強基礎(chǔ)設(shè)施和配套產(chǎn)業(yè)體系建設(shè),改善投資環(huán)境。要加大中西部能源、交通與通訊設(shè)施的投資與建設(shè)。針對加工貿(mào)易生產(chǎn)對配套能力要求高的特點,力促配套企業(yè)群、產(chǎn)業(yè)群的形成和集中。要改善投資軟環(huán)境,明確政府的職能定位,實行政企分開,減少經(jīng)濟審批事項,簡化辦事程序,強化服務(wù)意識,提高服務(wù)效率。完善法律法規(guī)體系,依法行政,做好市場監(jiān)管工作,維護(hù)好地區(qū)經(jīng)濟秩序,為企業(yè)和投資者創(chuàng)造良好的市場環(huán)境。

4加快園區(qū)尤其是綜合性保稅物流體系建設(shè)。將開發(fā)區(qū)建設(shè)、城市建設(shè)和產(chǎn)業(yè)發(fā)展有機結(jié)合,使三者相互支撐、協(xié)調(diào)發(fā)展。通過招商引資、孵化創(chuàng)業(yè)、資產(chǎn)置換等方式,使加工貿(mào)易園區(qū)成為資本、技術(shù)、人才等生產(chǎn)要素的聚集地。中西部地區(qū)發(fā)展加工貿(mào)易,迫切需要解決物流成本高的制約。國家應(yīng)扶持中西部地區(qū)建設(shè)具有保稅物流和加工功能的綜合性保稅區(qū),在中西部加工貿(mào)易集中地區(qū)配套建設(shè)相關(guān)設(shè)施,避免貨物的無效搬運,有效降低物流成本。

5推動中西部地區(qū)產(chǎn)業(yè)集群化發(fā)展。區(qū)域具有資源優(yōu)勢的行業(yè),可引進(jìn)優(yōu)勢企業(yè)(包括國際化龍頭企業(yè)),帶動區(qū)域內(nèi)配套產(chǎn)業(yè)的發(fā)展。政府要專注于消除妨礙生產(chǎn)力成長的障礙,抓好基礎(chǔ)設(shè)施和政策環(huán)境的建設(shè),推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級,促進(jìn)產(chǎn)業(yè)集群分工協(xié)作。

6鼓勵民營經(jīng)濟發(fā)展加工貿(mào)易。從中西部目前外貿(mào)企業(yè)構(gòu)成角度來看,國有企業(yè)在進(jìn)出口貿(mào)易中所占比重都較高,而外資企業(yè)和民營企業(yè)所占比重較低,對中西部地區(qū)外貿(mào)增長的促進(jìn)作用不明顯。這種主體的不健全及單一力量制約了中西部加工貿(mào)易的正常發(fā)展。因此,應(yīng)改變市場主體不合理的局面,不斷加快國有企業(yè)改制和非國有成分的發(fā)展,加快批復(fù)民營企業(yè)從事加工貿(mào)易業(yè)務(wù)。

[參考文獻(xiàn)]

1隆國強等,加工貿(mào)易一工業(yè)化的新道路,中國發(fā)展出版社,2003

2廣東省對外貿(mào)易經(jīng)濟合作廳,促進(jìn)廣東加工貿(mào)易轉(zhuǎn)型升級研究,中國經(jīng)濟出版社,2005

3商務(wù)部。國務(wù)院發(fā)展研究中心聯(lián)合課題組,跨國產(chǎn)業(yè)轉(zhuǎn)移與產(chǎn)業(yè)結(jié)構(gòu)升級,中國商務(wù)出版社,2007

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15