資本、資金和市場信用的概念辨析

2009-05-25 04:25:28姚宇

新西部下半月 2009年4期

關鍵詞:資金

姚 宇

【摘 要】 資本和資金的混淆是造成經濟學理解困難的一個主要原因,本文分析了兩者范圍、內涵和定價機理的差異,并闡述了混淆產生的歷史原因;基于兩者的差異分析。作者進一步提出資金作為生產組織要素的功用,并以此分析了生產當中企業利潤的來源。

【關鍵詞】 資本;資金;市場信用;組織要素

由于時代的傳承性,生產要素差異的擴大往往被忽略或被認識緩慢,如技術和技術資本、勞動力和人力資本、資本和市場信用等。其中資本和資金(市場信用)這兩種生產要素最容易使人混淆,而這種混淆普遍見于各類經濟學教材之中——從經濟學原理到會計學原理,造成了很多人的錯誤理解,有必要予以澄清。

一、概念的區別

一般的西方經濟學教材對資本(capital)的定義都是指:資本是生產出來的生產要素。如高鴻業《西方經濟學》中給出的資本定義:“由經濟制度本身生產出來并被用作投入要素以便進一步生產更多的商品和勞務的物品”。①這一定義大體符合古典經濟學的一貫傳統,如約翰?穆勒說:“除了勞動和自然力這兩種基本的和普遍的生產要素外,還有另一種生產要素,若沒有它,工業便只能處于最初的原始而簡陋的狀態,而不可能進行任何其他生產活動。這就是以前勞動產物的積累。這種勞動產物的積累稱為資本。”②

資金(funds)在不同方面有不同定義。會計上稱資金是流動資產,包括現金、短期債券等,其目的為了支付,或是一種價值的儲存和中介方式。《現代漢語詞典》中對資金的解釋是:“經營工商業的本錢”。③關于資金的定義在百度百科中總結如下④:

(1)資金是墊支于社會再生產過程,用于創造新價值,并增加社會剩余產品價值的媒介價值。

(2)資金是以貨幣表現,用來進行周轉,滿足創造社會物質財富需要的價值,它體現著以資料公有制為基礎的社會主義生產關系。

(3)資金是用于社會主義擴大再生產過程中的有價值的物資和貨幣。

(4)資金是國民經濟中財產物資的貨幣表現。

概念(1)和(2)表述了資金的預付資本的內涵,其用了“墊支”和“周轉”這兩個概念;概念(3)和(4)則表述了資金作為社會財富總量衡量的功能。從這兩種功能來講,資金與經濟學中的貨幣資本內涵具有一致性,前者強調貨幣資本的預付功能,后者強調貨幣資本的財富評價功能。西方經濟學當中并無資金這個概念,但其通過對資本定價模式的探討,將資本和資金兩個概念完全混淆在了一起。

市場信用(credits)包括商業信用和銀行信用,是一種市場機制下形成的借貸關系,之所以稱為信用,是因為貸方認為借方有還款能力,即借方具有信用,例如,我們常常看到銀行給予顧客以不同的信用額度。這樣在生產環節,資金和市場信用就只是同一概念的不同表達,對于生產者而言是用來組織生產的資金,對于金融提供商而言是一種市場信用的傳遞,兩者總量上一致,都是國民經濟中財產物資的貨幣衡量值,即社會財富。

在總量上,資本與資金(市場信用)截然區分,資本是生產的歷史積累,在任一時點上是確定的;而資金(市場信用)則不然,其有很大的主觀因素,市場上驟然的流動性變化就是實例,我們可以用一個簡單的資產定價模型說明(假設資產收益是持續勻速增長):

W=Y÷(R-g)

(W表示社會財富,g表示金融體系認可的年增長率,Y表示國民收入,R表示年利率)

由于增長率的判斷源于人們的預期,市場信用總量就可以在無窮和Y/R之間浮動。因此,將資本和資金的定價混淆在一起是錯誤的,應予以澄清。

二、混淆的主要形式和來源

經濟學當中關于這三個概念的混淆比比皆是,比如將借貸市場關于資金的定價描述成資本的定價,從而導致在生產函數構建當中的嚴重混亂;比如現在有人講:“資本是能夠帶來剩余價值的資金”,但馬克思說“資本是能夠帶來剩余價值的價值”,而這中間的區別是巨大的。

1、混淆的主要形式

資本的定價模式是混淆的最主要形式。按照新古典經濟學,資本是構成生產函數的生產要素,按照邊際貢獻分享生產成果。社會的資本總量是社會固定資產存量和社會總存貨,不論總量或性質上都與社會的市場信用額度不搭邊,但對于資本的定價卻采用了貨幣市場均衡的利率,這也正是宏微觀經濟學關于利率決定截然不同的原因。基于市場信用的論述因此也多不可靠,如在比較優勢當中的所謂資本富集。

與之相聯系的是利潤來源上的混淆。薩伊認為:既然價值由三種生產要素共同創造,那么,三要素的所有者理應取得相應的報酬,即工人得到工資,資本所有者得到利息,土地所有者得到地租。那么利潤從哪里來?薩伊、馬歇爾等人為了應對這種困境,也為了掩蓋資本家剝削的本質提出了所謂企業家才能的論斷,提出利潤來自于企業家才能。而如今的微觀經濟學教材并沒有企業家才能的論述,其干脆認為完全競爭市場不存在利潤。可只要我們留意一下我們周邊的小企業,不論餐廳還是小工廠,老板(不參與生產經營)賺錢是普遍存在的社會現象,問題顯然不在于此。如果放在整個社會的視角去看,利息、地租與工資之外,存在一部分被社會分配的收入是不爭的事實。

2、混淆的來源

混淆的來源在于古典時期兩個概念覆蓋范圍的重合性。古典時期采用金屬貨幣,市場信用十分匱乏,金屬貨幣本身作為人類生產出的耐用品,具有資本(以前生產積累)的特性。這時,金屬貨幣與資本之間存在著等價交換,作為組織生產的資金與投入生產的資本在總量上實現著平衡,當整個社會資本增加時,經濟系統會自發的要求增加金屬貨幣生產以與之匹配。因此,資本和資金混淆在了一起。

隨著市場信用的逐步出現,金屬貨幣逐步被貨幣符號所代替,資本與資金之間也不再存在等價交換,資本與資金的本質區別顯現出來,即:資金不論在任何歷史時期都不是生產要素,都不能直接的參與生產,其只是一種承擔風險的能力;而資本是一種生產要素,是和勞動力、土地一起參與生產的。市場信用的發展使資金和資本覆蓋的范圍差別越來越大,資金的范圍擴大到了社會財富的貨幣量值,資本仍是生產積累存量。

當前來看,混淆的來源主要來自于資金的適用范圍與資本的較大重合性,是市場發展到一個階段的產物。目前而言,組織生產的前期主要投入就是固定資產購進、原材料購進(以存貨為主)和場地租金,前兩項屬于生產要素中的資本。由于這兩項在前期資金投入中所占比重較大,資本和資金也就往往容易發生混淆。

三、資本與資金(市場信用)的不同定價方式

1、資本的定價

一般西方經濟學中的資本定價都是首先將個人儲蓄與資本掛鉤,以利率為等待受益,在人的當期效用和未來效用之間構造最大效用函數。⑤這種論述看似合理,其實是在重復著古典時期對于資金和資本的混淆。首先,與個人儲蓄相掛鉤的不是資本而是資金,是個人的社會財富,取得利率(社會等待收益)的也是社會信用的擁有者,而與社會儲蓄不直接相關;其次,勞動產品的節約與利率不直接相關,與社會對勞動產品在社會財富中的構成判斷相關,其只是取得利率收益的一部分。

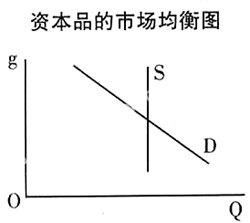

資本的定價基礎是固定資產折舊(或存貨的減值損失),當資本的邊際產品大于資本折舊額時都會增加資本需求,反之減少資本需求。這也就與企業會計當中資本的成本形成了一致。資本品千差萬別,如果要抽象一個資本市場均衡的話,因變量應是折舊率。

(S表示資本品供給、D表示資本品需求、Q表示數量、g表示折舊率)

由于資本品的需求曲線實際是資本品在生產中的邊際貢獻,所以,資本品市場均衡時社會資本貢獻總是大于資本折舊。

2、資金的定價

與資金(市場信用)市場相聯系的是利率,這一點反而可以用西方經濟學教材當中對資本的描述進行說明:個人儲蓄與資金(市場信用)掛鉤,由于利率的存在,人們會選擇當前消耗資金或未來消耗資金,從而實現效用最大化。資金的定價也就是我們通常所說的貨幣市場定價,是由貨幣供給量和需求量決定的,這里不再贅述。

四、資金的作用

對于企業而言,資金的作用是組織生產。《現代漢語詞典》中給于資金的定義就是“經營工商業的本錢”。雖然新古典經濟學放棄了資本“預付”的觀點,但生產經營即使不需要預付,必要的信用擔保確實是有必要的,我國的公司法規定企業注冊需要注冊資本金就是一種信用擔保。當前資金即使不再用來預支工資和原材料(實際上這樣的情況還是大量存在的),生產經營企業也必須擁有某種財富作為信用擔保,即前文定義當中的“用于擴大再生產過程中的有價值的物資和貨幣”。放棄預付觀點之后,資金的形式不再是貨幣資金,而是貨幣對財富的衡量,通過財富擔保的形式形成對生產的組織。

五、組織要素的發現

關于組織要素的提出首先見于馬歇爾的《經濟學原理》,他在書中指出:“企業家們屬于敢于冒險和承擔風險的有高度技能的職業階層”;“企業家們總是以自己的創造力、洞察力和統帥力,發現和消除市場的不均衡,創造出更多的交易機會和效用,給企業的生產過程指明方向,是生產要素組織化。”這里馬歇爾為了擺脫三位一體理論不能解釋企業利潤來源這一困境,借用了薩伊所提出的企業家才能這一概念,不同之處在于馬歇爾并沒有將企業家才能與其他生產要素并列,而是認為它是一種組織要素,“是生產要素組織化”。

應當說,馬歇爾在生產要素之外,設立了一個組織要素具有合理性,其有力地解釋了利潤的來源。但用企業家這一特殊的人群去解釋,明顯有意識形態的內涵,有較明顯的掩蓋剝削的意圖。誰是企業家?當然不是工人或管理人員,他們取得的是工資,不是利潤;企業家就是資本家,二位一體,在古典時期,只有資本家才能承擔風險,也只有資本家才能組織生產。

當然,組織生產并不是因為資本家這個人具有特殊的能力,而是其擁有生產要素,是生產關系決定的。在古典經濟前期,生產通過金屬貨幣——“預付資本”這一形式進行組織,隨著市場信用的發展和貨幣符[LL]號的出現,生產組織逐步讓位于市場信用(資金)。也正是由于這個過程造成了資本和資金長期的混淆。市場信用的發展并沒有從根本上改變組織要素背后的生產關系的實質,盡管個體信用在很多國家已經有了很大發展,知識所產生的市場信用也造就了很多富人,大眾持股公司也在美國有了很大發展,但市場信用的整體擁有者仍在少部分人手里,對工人的整體剝削并沒有因為市場信用的發展而消失。

六、企業利潤的來源

舉例分析:假如某甲借來100萬元(組織要素投入總量)開工廠,扣除各項成本(原材料、土地租金、固定資產折舊、人員工資等),盈利20萬元(組織要素收益),其中利息5萬元,某甲自身結余15萬元。

在一般會計分析里面結余的15萬元應當是凈利潤,那這15萬元從何而來,為什么信用提供方不全部要求所有組織要素收益20萬元,是不是組織要素收益只有15萬元,而剩下的5萬元來自于別的生產要素。這需要分析組織要素的形成過程。

組織要素的形成并不是單純的資金轉移,而是一種信用輸出,只有接受方具有市場信用該項輸出才具有可能,接受方信用越高,要求利息越低,接受方信用越低,要求利息越高,當接受方無信用時,輸出方會要求全部組織要素收益或自己經營該項目。因此,組織要素的形成是雙向制約的,雙方要求分享組織要素收益,即,利息5萬元是組織要素的供給收益,結余15萬元是組織要素的擔保收益。

資本與資金(市場信用)概念的理清有助于對廠商生產函數的深入理解,資本的供求市場并不是資金的供求市場,其價格也不應是利率,資本的供求均衡與折舊率相關。以折舊率替代利率,重構生產函數,可以幫助企業更好的理解要素貢獻;將市場信用(資金)作為組織要素,可以幫助企業理解利潤的來源,重視企業自身的信用管理,通過誠信經營推動企業發展。

【注 釋】

①⑤ 高鴻業.西方經濟學.(第2版),中國人民大學出版社,2000,338.

② 約翰?穆勒.政治經濟學原理.趙榮潛譯,商務印書館.1987,53.

③ 現代漢語大詞典(修訂版).商務印書館,1996,1662.

④ http:∥baike.baidu.com/view/92610.htm.

【參考文獻】

[1] 馬克思、恩格斯.資本論[M].人民出版社,1975.

[2] 高鴻業.西方經濟學(第2版)[M].人民大學出版社,2002.

[3] 何煉成.價值學說史(修訂版)[M].商務印書館,2006.

[4] 斯坦利?布魯.經濟思想史[M].機械工業出版社,2003.

[5] 唐國平.會計學原理[M].清華大學出版社,2005.

[6] 羅斯.公司理財(第7版)[M].機械工業出版社,2007.

[7] 姚宇.從要素制衡談美國金融危機的本質[J],西安外事學院學報,2009.1.

[8] 宋琳.資金成本與資本成本的區別[J],會計研究,2004.12.

【作者簡介】

姚宇(1977-)男,陜西西安人,陜西師范大學商學院博士生,研究方向人口、資源與環境經濟學.

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33