基于VAR模型的美元匯率對國內鋁期貨價格的影響

2009-04-03 04:19:12丁振

現代商貿工業 2009年2期

丁 振

摘要:利用向量自回歸(VAR)模型,Johansen多元協整檢驗及脈沖響應等技術對上海商品交易所的鋁期貨價格與人民幣兌美元匯率間關系進行了實證研究。研究結果表明二者間存在長期均衡關系。但是匯率對期貨價格的影響較小。并進一步對結果進行了解釋。

關鍵詞:美元匯率;鋁期貨VAR模型;Johansen檢驗

中圖分類號:F724.5文獻標識碼:A文章編號:1672-3198(2009)02-0105-01

1問題的提出

期貨價格與國際市場商品價格緊密相聯,國際市場商品價格必然涉及到各國貨幣的交換比值——匯率。

匯率變動對國內期貨價格的影響通過兩個途徑:一改變通過改變現貨成本影響期貨價格;二是直接改變預期,市場參與者通常都認為,一旦美元匯率走高,那么期貨價格將會下跌。

本文將考察美元匯率變動對國內鋁期貨價格的影響。陳春生(2002)論述鋁期貨在國際金屬期貨交易市場中的地位,以及獲得參與國際鋁期貨交易的資格所能采取的規避風險手段,指出開放境外期貨交易,有助于促進和推動國內期貨市場的平穩發展。目前國內還沒有直接研究匯率對國內期貨價格的影響。但有不少論文用實證方法研究了國外相同或相近期貨品種價格變動對國內期貨價格的影響。劉勃(2007)對倫敦金屬交易所銅期貨價格,上海期貨交易所銅期貨價格和上海銅現貨價格三者間的關系進行了實證研究。結果顯示,三者之間存在長期均衡關系。倫敦金屬交易所銅期貨價格在價格發現功能中起到主導作用。夏天,程細玉(2006)對大連商品交易所,美國芝加哥商品交易所的大豆期貨價格與國產大豆現貨價格三者間關系進行了實證研究。研究結果表明三者間存在長期均衡關系,短期內的價格偏離可以通過自身價格約束機制予以糾正。三者間具有相互影響,相互引導的關系。大連期貨市場具備了良好的價格發現功能,居于長期價格發現的主導地位。

2實證方法

向量自回歸模型(VAR)是基于數據的統計性質建立模型,VAR模型把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,從而將單邊量子回歸模型擴展到由多元時間序列變量組成的‘向量自回歸模型。最一般的VAR模型數學表達式為yt=A1yt-1+…+Apyt-p+Bxt-εt,t=1,2…T,其中yt是k維內生變量向量,xt是d維外生變量向量,p是滯后階數,T是樣本個數。k×k維矩陣A1……Ap和k×d維矩陣B是要被估計的系數矩陣。εt是k維擾動向量,它們相互之間可以同期相關但不與自己的滯后值相關,也不與等式右邊的變量相關。

VAR的優點:

(1)向量自回歸模型(VAR)是動態自回歸模型的聯立形式,最早是由西姆斯(Sims)于1980年提出。VAR模型不是以經濟理論為基礎的,而是在模型的每一個方程中用當期內生變量對模型中全部內生變量的滯后值進行回歸,從而估計全部內生變量之間的動態關系,估計過程中不帶有任何事先約束條件,減少了聯立方程中的不確定性。

(2)VAR模型中,變量都是歷史變量,不需要再對變量進行事先預測,這就使其在預測方面更加準確。

3數據描述

(1)美元匯率。來自中國銀行網站。2005年7月21日,按照主動性、漸進性、可控性等原則,我國對人民幣匯率制度進行了一定的改革,即開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,選取的外匯數據從05年7月21日至08年4月1日。采用間接標價法。

(2)鋁期貨。在現有的期貨品種中,期鋁是比較成熟的交易品種,而且也是目前國內最為活躍的交易品種。由于上海期貨交易所鋁期貨每個期貨合約都將在一定時間到期,因此,為克服期貨價格的不連續性,我們按照以下方法產生一個連續的期貨價格序列:即選取交割日最近的期貨合約每天的收盤價格序列,鏈接成連續的時間序列數據。通常來講,交割日最近期交易也最活躍、交易量也最大,其價格最具有代表性。數據來自銳思金融數據中心。

鋁的收盤價格數據和外匯價格數據在某些具體時間不匹配,比如:中國國內期貨市場雙休日、“五·一”、“十·一”、“春節”等節假日閉市,而外匯價格卻是連續的,我們將不匹配的數據刪除,期鋁、外匯價格連續的有效時間序列數據605個,再對數據進行對數化處理,這樣可以降低數據的異方差。

4實證過程

4.1VAR模型的估計和滯后期的確定

本文分析對象是期鋁價格和外匯價格,所以模型只含有這兩個內生變量。在EVIEWS中建立VAR模型,滯后期選擇2.

選擇合適的滯后期,如果滯后期太少,誤差項的自相關會很嚴重,并導致參數的非一致性估計。但從另一方面看,滯后期又不宜過大,值過大會導致自由度減小,直接影響模型參數估計量的有效性。判斷滯后期的準則有:LR(似然比)統計量、AIC(赤池)統計量、SC(施瓦茨)準則等等。從結果可以看出,5個選擇準則中有3個支持滯后期為2,2個支持滯后期為1,綜合考慮后選擇滯后期為2.

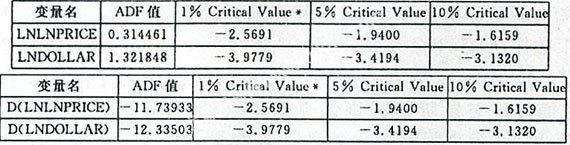

4.2變量的單整及協積檢驗

由于兩個變量的ADF值均大于5%下的關鍵值,所以這兩個變量是非平穩的,繼續對它們的一階差分檢驗。

結果顯示,兩個變量的ADF值均大于1%下的關鍵值,說一兩個變量的一階差分是平穩的,即兩個變量是一階單整的。

在建VEC模型前,首先運用Johansen協整檢驗檢驗一下二者間的協整關系。由于lndollar及lnprice都是I(1)序列。在此基礎上我們進行Johansen協整檢驗,選擇CE及VAR類型時選第四項:序列有均值和線性趨勢項,協整方程有截距項及趨勢項。滯后期為2,結果表明兩變量存在1個協整關系。

4.3 建立向量誤差修正模型

VAR模型可以給出經濟系統的相互作用影響的關系,VEC模型的協整系統的誤差修正機制可以深刻揭示二者間經濟含義上的長期與短期間更為復雜的關系。

從上面可以看出,LNDOLLAR方程的變量系數非常小,這與實際是相符的,因為中國的期貨市場規模小而且影響力有限,是不會對國際匯率造成大的影響。而LNPRICE方程雖然系數較大,表面上看來匯率會對期貨價格造成較大的影響,但觀察到幾乎每項的t值都比較小,說明這些系數是不顯著的,方程缺乏可信度。

下面可以用脈沖響應與方差分解來進一步驗證上面得出的結論。

4.4脈沖響應與方差分解分析

從結果中可以看出,美元匯率幾乎是呈一條直線,說明期貨價格對匯率的影響是極為微弱的。美元匯率對期貨價格的沖擊在第2天最為明顯,以后下降的非常緩慢,說明匯率對期貨價格有影響,但是影響不大。方差分解圖也可以說明這一點。

從實際分析中可以的出結論:美元匯率的國內鋁期貨存在長期的協整關系,但是鋁期貨價格變動的因素中匯率只占了很小一部分。究其原因,聯系我國的期貨市場的實際情況可以做一下分析:

1.影響鋁價格的因素有很多,如;國家的宏觀調控政策;現貨的供給與需求;現貨的價格;滬鋁期貨的成交量與持倉量;國際政治形勢;國際期貨市場的影響等等。匯率只是其中的一個方面,而且不是決定的主要方面。

2.我國期貨市場對外開放程度低,資本在市場間流動困難,導致套利機制無法有效發揮作用,國際因素的因素也會被弱化。這也是一個重要的原因。