我國審計定價影響因素的實證研究

2009-03-13 08:27:40郭葆春

財經理論與實踐 2009年1期

摘要:審計定價與注冊會計師的獨立性和審計質量息息相關。通過運用2006年滬、深兩市上市公司的實證數據對我國審計定價影響因素進行實證研究,結果表明:非審計費用未影響審計定價,董事會規模、董事會勤勉與獨立性、事務所品牌、企業規模和子公司數目等直接影響審計定價。

關鍵詞:審計收費;非審計服務;董事會特征;四大事務所

中圖分類號:F239.4文獻標識碼:A文章編號:1003-7217(2009)01-0061-04

一、引言

當前,我國審計市場處于買方市場階段,事務所通過市場競爭機制向企業提供審計服務,審計產品定價是供需雙方博弈后的結果。審計定價的研究可以協助分析會計師事務所的成本結構,預測未來的審計費用,衡量審計效率,以及考察會計師事務所的獨立性問題,并為監管部門提供依據。為此,本文將尋找我國審計定價行為的特征,推導審計定價預測模型。后安然時代,隨著美國薩班斯法案的頒布,國際事務所以客戶公司治理狀況作為識別重大錯報風險的依據,風險導向審計得到加強,同時,由于近年來審計界發生多起審計失敗案件均與會計師事務所同時提供非審計服務有關,如安達信審計安然公司半數以上收入來自咨詢,環球電信的咨詢收入高達審計收費6倍,為了排除人們對其收取客戶大額非審計費用影響獨立性的質疑及降低審計風險,國際四大事務所紛紛剝離提供非審計服務的咨詢部門。那么,隨著全球公眾對審計收費的高度關注,我國上市公司在規范公司內部治理的同時,是否更為重視規范與外部治理者——獨立審計的審計收費呢?四大事務所在發生了一系列審計失誤之后,在我國是否仍可獲得聲譽溢價?非審計服務是否影響我國審計定價?這些是本文的研究重點。在證監會監管之下,近幾年我國上市公司的治理情況得到改善,隨著2001年12月上市公司開始披露會計師事務所的報酬至今.披露政策日益透明化,因此,本文將基于2006年深滬兩市的經驗數據,從審計產品的供需兩方建立審計定價理論研究模型,同時考察非審計服務、董事會特征、事務所品牌對我國審計定價行為特征的影響。

二、文獻回顧

國外許多學者較早地對各國審計定價進行了實證研究。Simunic最早考察企業的經營風險對審計費用的影響。絕大部分研究都認為客戶規模是決定審計費用的首要因素,此外,審計的復雜性和客戶的風險性亦是重要的影響因素(Francis,1984TM;Firth,1985;Simon,1986;Chung和Lindsay,1988;Anderson和Zeghal,1994等),且不同行業審計費用的影響因素不同(Low,1990)。本文重點梳理審計定價與公司治理、非審計服務和事務所品牌的相關實證文獻。

(一)審計定價與非審計服務

非審計服務主要包括稅務咨詢、系統咨詢、管理建議、內部經營咨詢、人力資源管理、財務和投資咨詢、會計信息系統戰略管理策劃、財務診斷、內部控制設計、設計會計制度、企業重組、協助企業進行股份制改造和安排上市、資產評估等。Simunic(1984)提出,事務所向審計客戶提供非審計服務可降低審計的邊際成本,由此降低審計收費,或者理解為事務所將降低的審計成本間接地回饋給客戶,從而收取較低的審計費用。然而,Simunic(1984)、AbdekhaIik(1990)、Barkess和sirnnett(1992),以及郭葆春(2008)的實證檢驗結果未能支持這一觀點。Palrnrose(1986)及Firth(1997)對北美審計收費的實證研究證實了二者的正相關關系,即事務所提供非審計服務將導致較高的審計費用。另外,部分文獻實證探討非審計服務對審計獨立性的影響,如Sinning(1982),Jenkins,Gregory(2001)等,國內劉星等(2006)和陳麗蓉(2006,2007)未發現我國非審計服務與審計獨立性、盈余管理的相關關系。

(二)審計定價與公司治理

目前學術界對公司治理是否與審計定價相關存在三種觀點:無關論、正相關論和負相關論。OSul-livan(1999)沒有發現董事會特征對審計定價的影響,原因是董事會監督職能的加強所降低的審計費用被增加的審計工作所抵消。Tsui等(2001)的實證結論是審計費用與董事會特征負相關關系。他認為良好的公司治理將降低控制風險,從而減少審計費用。而Carcello等則認為,董事會主導的治理結構將會注重購買外部審計以加強外部治理,從而增加審計費用,其實證結果支持審計費用與董事會特征正相關關系。Abbott等(2003)實證驗證審計委員會的獨立性和專業技能與審計費用顯著正相關。國內的研究結論也存在分歧。劉峰、郭文博(2004)的實證研究發現,上市公司年度審計費用與獨立董事人數正相關。李補喜、王平心(2005)的研究表明:獨立董事相對規模大的董事會支持高質量的審計服務,而絕對規模大的董事會更可能改善公司內部控制環境。劉明輝、胡波(2006)則認為獨立董事制度、高管層持股與審計費用負相關,董事長與總經理兩職設置情況與審計費用正相關。胡蓮(2007)實證檢驗未發現董事會領導權的設置對審計定價產生影響。

(三)審計定價與事務所品牌

Firth(1993)認為大型會計師事務所對小型客戶審計可以獲得審計費用溢酬(premium)。伍利娜(2003)實證驗證審計費用與“四大”審計正相關。周福源、劉峰(2006)發現第一大股東持股比例小于50%時,持股比例越高(越低),品牌事務所能獲取的品牌溢價越小,超過50%,將無法獲取品牌溢價。

此外,部分文獻同時還考慮另外一些審計定價的影響因素,如更換會計師事務所、完成審計工作的時間、特殊審計報告的提供、客戶輸入數據所減少的審計費用,以及企業營運的行業數量等。

縱觀國內外文獻,直接考察非審計服務、董事會特征、事務所品牌與審計定價的文獻較少,為此,以下將構建一個審計產品定價的研究模型。

三、研究假設

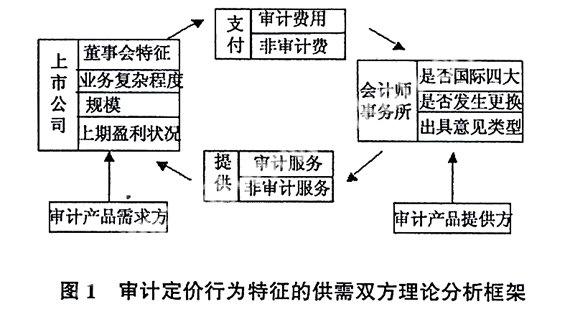

在審計市場中,審計產品的價格受市場供需狀況的影響。審計產品的供給方是獨立審計人員,需求方是被審計單位的相關委托者。為此,從審計產品需求方和供應方兩個方面構建一個分析審計定價的理論框架,詳見圖1。

本文提出以下三個基本假設:

假設1:審計定價與非審計服務負相關。假設審計師為客戶提供一攬子審計和非審計服務時,非審計服務在一定程度上可減少審計服務的工作量,降低審計成本,從而導致審計費用的降低。

假設2:審計定價與客戶的董事會特征正相關。與Carcello等(2002)的觀點相一致。本文認為,“高質量”的董事會,即獨立、勤勉和專業的董事會將加強外部審計的監督功能以保證公司財務報告的公允

性,為此更愿意擴大審計的范圍,或尋找品牌事務所審計,從而增加審計費用。

假設3:審計定價與事務所品牌正相關。知名品牌事務所,即國際四大事務所在我國境內合資成立的事務所由于具有較好的聲譽而可以獲得品牌溢價,為此,本文假設其審計收費較高。

四、研究設計

1樣本選擇與數據采集。選取2006年度滬深兩市A股上市公司,剔除金融企業與無法獲取完整信息以及按照收付實現制報告審計費用的上市公司,總樣本數為914家,其中深圳412家、上海502家。數據來源于巨潮資訊網,以及CSMAR2005年和2006年財務數據庫和公司治理數據庫。

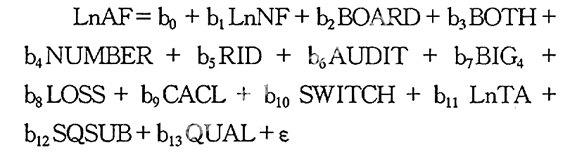

2研究模型設計。本文所估計的線性模型的表達式為:

模型中的變量界定如下:LnAF=Ln(年度財務審計費用),年度審計費用不包括中期以及專項審計費用;LnNF=Ln(非審計費用);BOARD=董事會開會次數;NUMBER=上市公司專門委員會的個數;RID=董事會中獨立董事所占的比例;AUDIT=1,上市公司成立審計委員會為O,表示未成立審計委員會;BIG4=1,上市公司由國際四大事務所在國內的合營所審計為0,表示不由四大事務所在國內的合營所審計;LOSS=1,上市公司2005年度發生虧損為0,表示2005年度未發生虧損;CACL=流動資產與流動負債之比;SWITCH=1,上市公司2006年度發生審計師事務所變更為0,表示未發生事務所變更;LnTA=Ln(年度資產總額);SQSUB=子公司的數目的開平方根;QUAL=1,為非標準審計意見,包括帶強調事項說明段的無保留意見、拒絕表示意見、保留意見和否定意見為0,為標準審計意見;e=隨機擾動項。

五、統計結果與結論

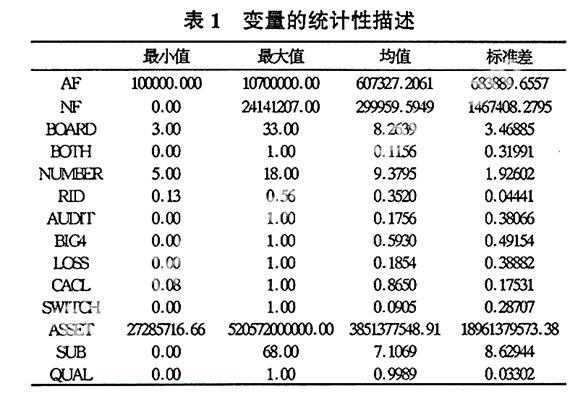

本文的數據加工處理主要通過SPSS13.0統計軟件完成,統計結果見表1和表2。

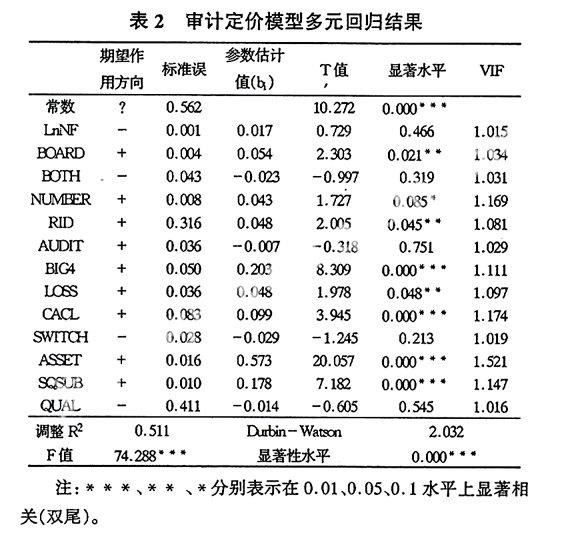

從表1可以看出,年度財務審計費用最小值為10萬元/年,最大值為每年1070萬元,均值為60.73萬元/年;非審計費用每年在0~2 414萬元之間,均值為30萬元;董事會的開會次數最少為3次,最多為33次,平均每年8次;董事會規模為5~18人,平均9人;獨立董事占董事會的比例在13%--56%之間,平均35%;流動比率最小值為8%,最大值為100%,均值是86.5%;資產總額在2.73×107—5.21×1011元范圍內,平均為3.85×109元;子公司數目為0N68個,平均達7個。從表2可見,模型的調整R2為0.511,F值為74.288,整個模型通過顯著性測試,且模型不存在序列相關性和多重共線性,據此本文得到以下結論:

1我國事務所同時向客戶提供非審計與審計服務不影響審計收費。與Abdekhalik(1990)及Barkess和Simnett(1992)的結論一致,本文未能找到審計定價與非審計服務之間的相關關系的經驗證據。我國事務所的主營業務是審計服務,事務所同時向客戶提供一攬子審計和非審計服務的情況較少發生,因此,二者的相關關系不明顯。

2經驗檢驗表明,董事會規模、董事會開會次數與獨立董事在董事會所占比例與審計費用正相關。這說明“高質量”的董事會重視外部審計機構對公司治理的促進作用并愿意支付更多的費用以加強外部監管力度。與胡蓮(2007)實證結果一致,本文未發現董事會領導權力對審計定價的影響。此外,由于我國設立審計委員會的上市公司數目不多,審計委員會的功能尚待進一步發揮,因此,實證模型也未能證實審計委員會對審計定價的影響。

3事務所品牌與審計費用顯著正相關。由于我國獨立審計行業發展時間不長,盡管國內許多規模較大的會計師事務所積極地進行品牌投資,但國際四大事務所在中國買方審計市場中,仍占有一定的優勢,能夠獲得品牌溢價,驗證了firth(1993)的觀點。

4審計風險與審計費用正相關。通過用流動比率和上期是否發生虧損兩個變量考察審計風險對審計費用的相關關系,結果發現,流動比率越大,審計費用也越高。同時,若公司上期發生虧損,則審計風險的加大將使事務所要求獲得相應的風險補償,為此,審計費用也較高。

5企業規模和復雜程度與審計費用顯著正相關。這一結論與大部分文獻的實證結果一致,企業的資產規模和子公司數目是影響審計費用的重要因素之一,與審計費用顯著正相關。

本文未發現Simon和Francis(1988)以及Gre—gory和Collier(1996)提及的審計師發生變更將產生系統性審計收費降低的現象,也未找到審計意見類型與審計費用的相關關系。

六、結論與研究局限性

運用我國2006年深滬兩市上市公司年度財務審計費用與非審計服務收費等經驗數據,對我國審計市場的定價行為特征從供需兩方面進行考察,建立了一個解釋審計定價的多元線性模型。實證表明,在我國,非審計服務的提供并不一定會降低審計收費,從而影響審計師的獨立性。董事會的一些特征,如董事會規模、董事會開會次數和獨立董事占董事會的比例與審計費用正相關。事務所品牌效應得到驗證,國際四大的收費通常較高。此外還發現,公司的規模、子公司數目、上年度是否發生虧損和流動比率均與審計費用呈正相關關系。但本文未證實董事會領導權力、是否設立審計委員會、審計師變更和審計意見類型對審計費用的影響。當然,本文僅采用2006年的橫截面數據,并忽略其他一些可能影響審計定價的因素,如完成審計工作的時間、特殊審計報告的提供、客戶輸入數據所減少的審計費用、企業營運的行業數量、上市公司的企業性質、股權集中度等,這些將是今后研究可考察的因素。