中國貨幣政策效果的實證檢驗:1995-2008年

2009-03-11 02:49:32謝朝華蔣禮圣

長沙理工大學學報(社會科學版) 2009年4期

謝朝華,李 忠,蔣禮圣

(現代金融研究所,長沙理工大學,湖南 長沙 410076)

一、引言

貨幣政策是宏觀調控的重要政策之一,其有效性的研究一直是國內外學者和實際工作部門密切關注的問題。貨幣政策的效果就是通過貨幣政策工具的操作能否實現既定的貨幣政策目標及其實現的程度。無論理論分析還是實證檢驗,國內外學者很少綜合貨幣政策的四大渠道分析。論文聚合貨幣政策傳導的四大機制,用貨幣供應量、實際利率、匯率和實際國民收入這四個變量,建立貨幣政策有效性檢驗的SVAR(3)模型,利用我國1995-2008年的季度數據進行向量自回歸分析、協整檢驗、格蘭杰因果關系檢驗和脈沖響應函數分析,將模型分析的結果與現有經典理論相結合進行論證分析,以檢驗樣本期間中國貨幣政策的有效性。

二、文獻綜述

關于貨幣政策的效果在學界主要存在三種觀點:短期、長期均有效論,短期有效、長期無效論,短期、長期均無效論。以凱恩斯理論為代表的貨幣政策有效論認為:貨幣供給的變化通過影響利率,進而對投資需求發生影響,最終導致總產出發生變動。[1](P520)弗里德曼和菲利普斯提出了附加預期的菲利浦斯曲線,并分別利用長期和短期的帶預期的菲利浦斯曲線證明了貨幣政策在短期內是有效的,而在長期內是無效的,只會加劇經濟的波動。[1](P623)貨幣政策無效論的典型代表是盧卡斯,他認為理性預期使中央銀行不能達到預期目標,擴張性的政策只會帶來通貨膨脹而不會帶來經濟增長,貨幣政策在短期和長期內都是無效的。[1](P736)蒙代爾—弗萊明模型(Mundell-Flemming Model)則認為貨幣政策在固定匯率下對刺激經濟毫無效果,在浮動匯率下則效果顯著。[2](P271)

貨幣政策實證檢驗因模型、數據、國別的不同,結果有較大的差異。Morgese Borys利用結構向量自回歸模型,研究發現緊縮的貨幣政策對產出有負影響,同時帶來持久的貨幣升值;T.K.Jayaraman, Chee-Keong Choong用方差分解和脈沖響應函數的方法研究了1970-2006年斐濟的貨幣政策效應,發現斐濟的貨幣政策產出效應明顯,利率,匯率和貨幣渠道都很暢通;Volker Clausen用向量自回歸模型對歐元區的意大利、德國和法國進行分析,發現在長期內,貨幣政策對德國和意大利的產出效應很明顯,但是在法國并不明顯;Andrea Brischetto,Graham Voss用SVAR模型研究了澳大利亞1980-1998年間的貨幣供給量、產出、利率水平和匯率之間的關系,發現樣本期間的貨幣政策的產出效應很小。Jesper Lindé, Marianne用VAR模型研究1986-2002年間瑞典的貨幣政策,發現開放經濟下的瑞典的貨幣政策的產出效應明顯;Gambetti, Luca用VAR模型對1965:1-1994:3美國的物價指數、真實GDP、利率和匯率的月份數據進行研究發現,樣本期間的美國貨幣政策在短期是非中性的,在長期是中性的;Yong li Zhu用國際貿易和國際金融活動作為衡量中國開放程度的因素,通過對1993-2004年中國的季度數據進行分析,發現樣本期間中國的經濟越是開放,中國的貨幣政策對產出的影響越是不明顯;Harald.Uhlig用向量自回歸模型,對美國1965-1996年間的貨幣政策效應進行分析,發現此間的貨幣政策沒有明顯的產出效應;Elsevier加入市場參與者的預期,用向量自回歸模型對美國的貨幣政策效應進行分析,認為美國的貨幣政策基本沒有產出效應;Saibu.M.O 2008(3)利用GARCH模型,對尼日利亞1960-2003年間的財政貨幣政策進行研究,發現樣本期間無論是可預期還是不可預期的財政貨幣政策都不能引起產出明顯的變化;Berument.H,B.Dogan通過對土耳其1987:1-2001:1的產出、通貨膨脹狀況、貨幣供給以及開放程度之間的聯系進行研究,發現在土耳其,越是開放貨幣政策越是沒有效果。Nihat I?IK, Mustafa.ACAR研究了1990-2000年間的42個國家的面板數據發現:越開放的經濟體,貨幣政策的產出效應越小,發展中國家比發達國家的貨幣政策效應更加受限制。[3~14]

劉金全建立的誤差修正模型驗證了無論是在短期還是長期內,中國的貨幣需求函數都具有穩健性特征;唐志祥認為不同層次的貨幣供給都能夠促進產出的增加;劉玉紅認為,貨幣政策在中國和美國都有明顯的產出效應,但是美國的貨幣政策效應的時滯比中國的長;高鐵梅、劉玉紅認為,由于轉軌時期貨幣需求量大幅增加,而貨幣供給量的相對供應不足導致貨幣政策在刺激物價水平上的作用不顯著,同時利用TARCH模型證明中國的貨幣政策在緊縮方面的效果要大于擴張效果;劉斌研究認為,雖然短期內我國產出的變化與貨幣供應量的變化具有一定的相關性,短期內貨幣供應量的變化將對產出產生影響,貨幣在短期是非中性的,貨幣政策在長期是中性的;肖六億實證檢驗證明,由于價格和工資粘性的作用,中國貨幣的產出效應存在,具體表現為不規則的貨幣供給沖擊是中國短期經濟波動的主要原因,長期中,貨幣供給沖擊對產出沒有影響;劉金全、云航通過對通貨膨脹率與實際產出增長率之間的短期波動和長期均衡關系的檢驗,發現在我國貨幣中性和超中性等性質在短期內并不成立。孫華妤研究認為貨幣政策有效性在中國不顯著。[15~22]

三、模型與方法介紹[23]

(一)VAR模型和SVAR模型的簡介

向量自回歸模型(Vector Auto-regression Model,VAR)是基于數據的統計性質建立模型,VAR模型把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,從而將單變量自回歸模型推廣到由多元時間序列變量組成的“向量”自回歸模型。論文建立的是非限制性向量自回歸模型(unrestricted VAR),包含外生變量的非限制向量自回歸模型(VAR(p))表述形式:

yt=A1yt-1+A2yt-2+...+APyt-P+Bxt+εtt=1,2,…,T,

(1)

其中yt是k維內生變量向量,p是滯后階數,T是樣本個數。k×k維矩陣A1,…,AP和k×d維矩陣B都是要被估計的系數矩陣。yt-1,yt-2…yt-P都是內生變量,xt是外生變量,εt是k維擾動向量,他們之間可以同期相關,但是不與自己的滯后值相關以及不與等式右邊的變量相關,用矩陣形式表示如下:

(2)

從②式可以看出,VAR模型并沒有給出變量之間當期相關關系的確切形式,即在模型的右端不含有內生變量,而這些當期相關關系隱藏在誤差項的相關結構之中,是無法解釋的,而結構VAR模型(Structural VAR,SVAR),則在模型中包含變量之間的當期關系。K個變量的p階結構向量自回歸模型(SVAR(p))的表述形式為:

B0yt=Γ0+Γ1yt-1+Γ2yt-2+…+ΓPyt-P+μtt=1,2,…,T,

(3)

在向量自回歸模型的結構式和簡化式之間進行轉化時,經常遇到模型的識別問題,即能否從簡化式參數估計得到相應的結構式參數。對于k元p階簡化VAR模型②式來說,利用極大似然方法,需要估計的參數個數為k2p+(k+k2)/2個,而對于相應的k元p階的SVAR模型③式,需要估計的參數個數為k2p+k2個。要想得到結構式模型惟一的估計參數,要求識別的階條件和秩條件,即簡化式的未知參數不比結構式的未知參數多。因此,如果不對結構式參數加以限制,將出現模型不可識別的問題。對于k元p階SVAR模型,需要對結構式施加的限制條件個數為SVAR模型需要估計的系數與VAR模型的差,即施加k×(k-1)/2個限制條件才能估計出結構式模型的參數。這些約束條件可以是同期(短期)的,也可以是長期的。

(二)Granger因果檢驗

格蘭杰因果關系檢驗法(Grange Causal Relation Test)是美國著名計量經濟學家格蘭杰(C.Granger)于1969年提出的,后由Hedry,Richard等人發展起來的一種檢驗方法。格蘭杰提出的因果關系定義是利用時間序列來鑒定因果關系的,即假定一個信息集at,它至少包含(xt,yt),根據格蘭杰的定義,如果稱xt為yt的原因,也就是說,利用xt的過去比不利用它時可以更好地預測yt。

檢驗過程:先估計當前的yt值被其自身滯后期取值所能解釋的程度,然后驗證通過引入序列xt的滯后值是否可以提高yt的被解釋程度,如果是,則稱序列xt是yt的格蘭杰成因。

(4)

(5)

具體方法是對公式①、②中的bi(i=1,2,…,m)=0進行檢驗,這個假設實際上等同于“X不是引起Y變化的原因”。如果拒絕了原假設,則表明X對Y存在格蘭杰因果關系,同理可以檢驗Y對X是否存在格蘭杰因果關系。

模型中主要檢驗實際貨幣供應量、實際利率、匯率和實際國民收入這四個變量中的單個變量過去的數值序列對其他變量數值的影響程度。這樣就能夠更好的發現哪一個變量對另外一個變量的影響程度是最主要的,從而對分析和建議提供有力的論證。

(三)SVAR模型的脈沖響應函數

在實際應用中,由于VAR模型是一種非理論性的模型,它無需對變量作任何先驗性約束,因此在分析VAR模型時,往往不分析一個變量的變化對另一個變量的影響如何,而是分析當一個誤差項發生變化,或者說模型受到某種沖擊時對系統的動態影響,這種分析方法稱為脈沖響應函數方法(Impulse Response Function,簡記IRF)。脈沖響應函數的思想,是用時間序列模型來分析影響關系的一種思路,是考慮擾動項的影響是如何傳播到各變量的。

在模型當中運用這個分析思想主要是這四個變量相互之間的變化影響,觀察一個量的變化,對其他變量的沖擊程度,以便于與現有的經濟學理論相結合。

四、實證分析

(一)數據的選擇和處理

以1994年為轉折點,中國貨幣政策中介目標的選擇經歷了由信貸計劃開始向貨幣供給量轉變。1994年,實行官方匯率和調劑市場匯率的并軌,實行以市場供求為基礎的、有管理的浮動匯率制度。1996年,人民銀行對利率工具的使用力度逐漸加大,開始了利率市場化進程。從中國貨幣政策發展的階段性,利率市場化進程以及匯率市場化進程情況來看,取1995-2008年的貨幣供給量M1,匯率水平E和利率水平R三大變量的季度數據和國民生產總值G的季度數據進行分析。

在進行模型分析時,用的是實際GDP(以1990年為100)的常用對數LG,實際M1(以1990年為100)的常用對數LM,真實利率R(實際利率 - 物價指數變動率)。和實際匯率數據E。這樣用模型分析出來的結果就是利率,匯率以及貨幣供給量的產出彈性。

根據SVAR模型的要求,4個變量的模型要有6個模型的限定條件。根據Granger因果檢驗的結果和實際理論假定:(1)LG對當期的E變化無影響。(2)E對當期的R變化無影響。(3)E對當期的LM變化無影響。(4)R對當期的LM變化無影響。(5)R對當期的LG變化無影響。(6)LG對當期的R變化無影響。

(二)模型的建立

向量自回歸模型與式(1)還是有區別的,在式(1)中包含了外生變量xt。由于選取的變量之間都有不同程度的關系,并且還要驗證這些變量之間的關系,建立的是LG,LM,R,E的四變量3階的我國貨幣政策效應的不含外生變量的向量自回歸模型:

(6)

結構向量自回歸模型(SVAR(3))模型的表述矩陣是:

B0yt=Γ0+Γ1yt-1+Γ2yt-2+ΓPyt-3+μtt=1,2,…,T

(7)

其中:

其中μ1t,μ2t,μ3t,μ4t分別表示作用在實際利率R,貨幣供給LM,實際產出LG和匯率E上的結構式沖擊,即結構式擾動項,μt~VWN(0,IK)。根據我們前面的假設條件,矩陣B0中B12,B13,B31,B34,B41,B42值都為0。

(三)模型估計的結果

Var(3)模型的估計結果:

(SVAR(3))模型的未知參數檢驗結果:在模型(6)滿足可識別條件(假設條件)的情況下,我們可以使用完全信息極大似然方法(FIML)估計得到LG,LM,R,E的四變量3階的我國貨幣政策效應結構向量模型(SVAR(3))模型的所有未知參數,從而可得矩陣B0,εt和μt的線性組合,估計結果如下(樣本區間為1995年1季度至2008年3季度)

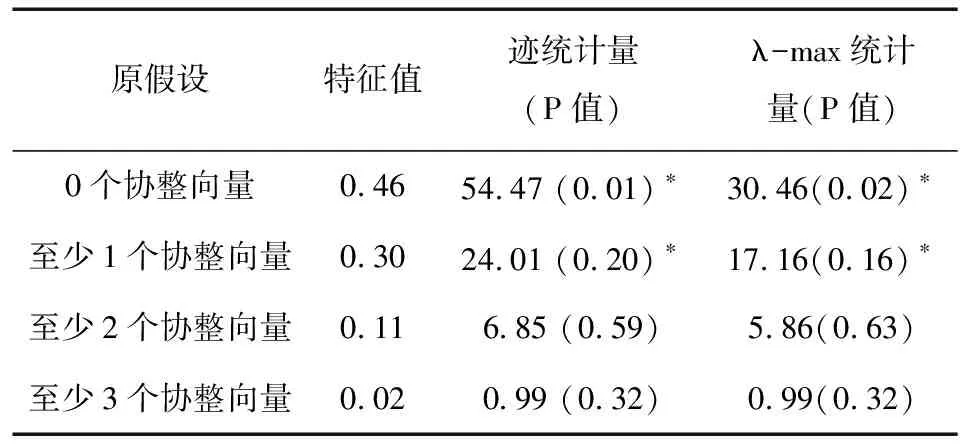

(四)協整檢驗

在得到了SVAR模型的系數后,就可以對我們建立的模型進行Johansen協整檢驗,它是由Johansen在1988年及1990年與Juselius一起提出的以VAR模型為基礎的檢驗回歸系數的方法,是一種進行多變量協整檢驗的較好方法。

在模型(6)中,共有實際利率R,實際匯率e,貨幣供應量M1的對數LM,以及GDP的對數LG 4個變量,對其進行協整檢驗的結果可參見表1。

表1 協整檢驗結果

根據表1可知,跡檢驗和最大特征根檢驗都證明在這4個變量之間存在協整關系,這表明中國SVAR模型是具有長期穩定的關系的。基于此,能夠對該模型進行進一步的分析。

(五)Granger因果檢驗

如表2所示,實際貨幣供給量LM不能夠GRANG引起真實產出LG的P值只有0.0003,說明實際貨幣供給量LM能夠GRANG引起真實產出水平LG,中國的貨幣供給在很大程度上可以作為產出的解釋變量;實際貨幣供給量LM不能夠GRANG引起實際利率R的P值0.029,這說明貨幣供給量也能夠作為利率水平變化的解釋變量,與傳統理論相符合,在固定匯率體制資本受管制同時存在的情況下,貨幣供給對利率水平的影響還是很顯著的;[24](P279)實際貨幣供給量LM不能夠GRANG引起實際匯率E,P值0.356,說明貨幣供給量對匯率的影響還是不很明顯。這可能是因為在我國外匯也只是經常項目下的可兌換,匯率水平還是官方控制的有管理的浮動,還不是自由浮動的。

實際利率R不能夠GRANG引起真實GDP(LG),其P值達到了0.19,說明利率對產出的影響還是明顯的;實際利率R不能夠GRANG引起真實匯率水平E,其P值達到了0.57,說明利率對匯率水平的影響不明顯,這可能是因為我國現在的外匯市場也只是在經常項目上可以自由兌換,而金融賬戶還不能自由兌換,那么匯率的利率平價因素很難發揮作用,限制了利率對匯率的影響水平;R不能夠GRANG引起 LM的p 值0.014,說明利率對貨幣供給的影響還是明顯的,可能是因為我國的貨幣政策在一定程度上取決于利率水平的變化。

表2 格蘭杰因果關系檢驗

實際匯率水平E不能夠GRANG引起真實產出水平LG,其P值0.6,也就是說匯率水平在很大程度上不能夠影響產出水平,說明在模型方程LG中E的滯后變量應當作為外生變量。這與在封閉的經濟體中,貨幣供給量是貨幣政策選擇的變量,貨幣存量是內生的,匯率水平是外生變量的經濟學理論相吻合。[24](P271)可能是因為:在我國匯率水平是有管理的浮動變化的,導致其變化范圍很小,對產出的影響也就不容易顯現出來。也可能是由于政府對匯率水平的控制,導致其數值偏離了正常的水平,人們也就難以根據官方匯率做出正確的判斷,那么匯率水平的產出效應就很難發揮出來;實際匯率E不能夠GRANG引起真實利率水平R,其P值達到了0.19。說明在我國,利率水平的官方調動也在一定的程度上面受匯率水平變化的影響;E不能夠GRANG引起 LM的P值是0.15916,說明我國貨幣政策的變化也在一定程度上受到了匯率水平的影響。

另外從表中可以看到,在我國,產出對利率、匯率和貨幣供給的影響都是很明顯的,這也可能是在一定程度上,我國的利率、匯率和貨幣供給都是由政府控制,政府在進行決策的時候都受到外界變量的影響。

(六)脈沖響應函數分析

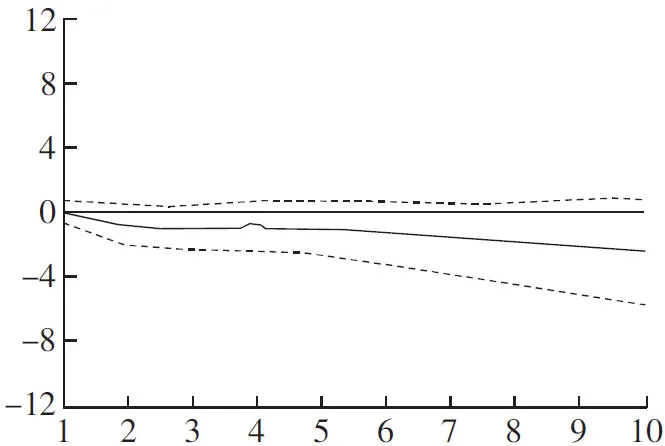

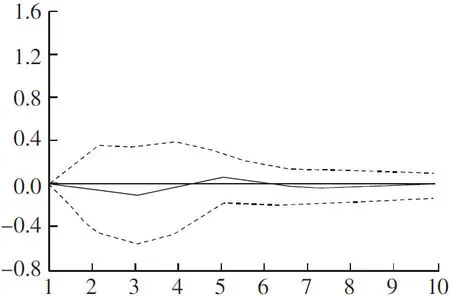

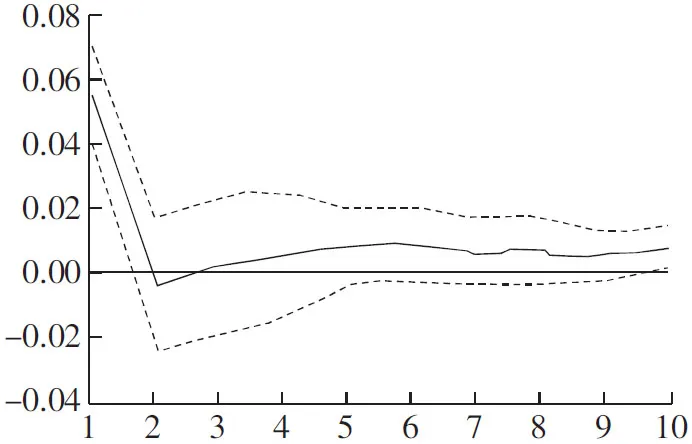

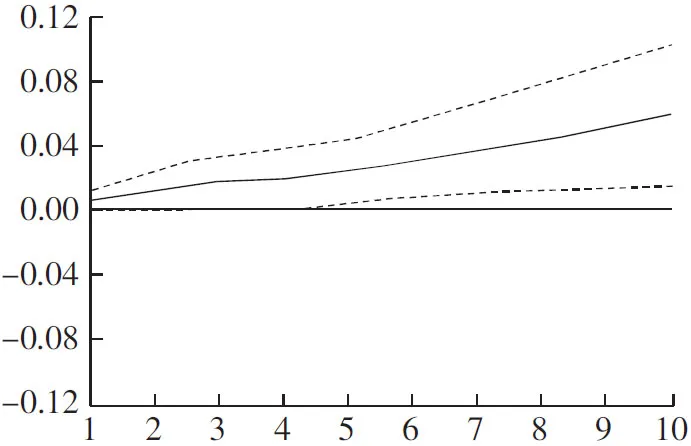

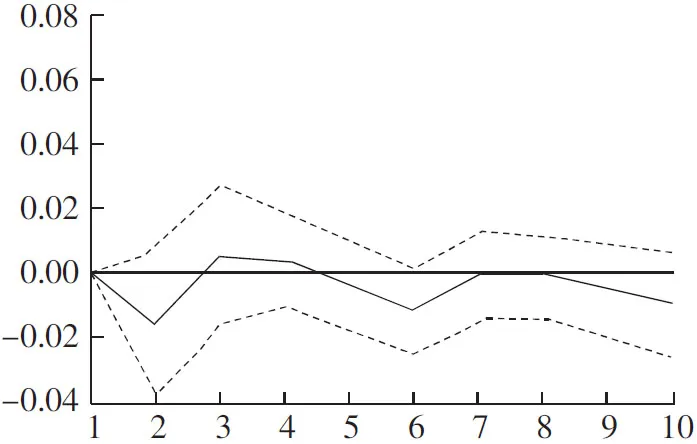

在SVAR模型中可以得到正交化的脈沖響應函數,即可以單獨考慮各個變量的沖擊對其他變量的影響。利用估計的結果,我們能夠得到實際利率R和實際貨幣供應量LM以及實際有效匯率E的變動對GDP的影響。由于該模型中的實際GDP和實際LM均取對數,所以系數代表了彈性。在圖1~6中,橫軸表示沖擊作用的滯后期間數(單位:季度),縱軸表示GDP增長率的變化,實線表示脈沖響應函數,虛線表示正負兩倍標準差偏離帶。

由圖1可知實際貨幣供給LM對匯率水平E的影響基本上一直是一個負值,這與這與一般的經濟理論中強調貨幣供給的增加會導致匯率水平下降的結論相吻合。由圖2可知,貨幣供給LM對利率水平R的沖擊基本上一直是一個負的影響,也與貨幣供給增加導致利率水平下降的觀點一致。由圖3可知,實際利率R對產出LG的影響是負的,并且這一趨勢將一直延續下去。這與理論模型中,利率上升,壓縮了投資,進而降低了產出的說法是一致的。

圖1 E對LM沖擊的響應函數

圖2 R對LM沖擊的響應函數

圖3 LG對R沖擊的響應函數

由圖4可知實際貨幣供給LM對產出LG的影響基本上是正數,特別在前期影響達到0.05%以上,然后迅速降低到0.01%左右的水平,但是仍然保持正值,說明在我國貨幣政策的正效應還是很明顯的,其中在第二季度貨幣政策的效應迅速下降到0附近,然后回升為正值,但是與初始的效應水平比較來說是很小的,綜合這兩個特征,可以認為樣本期間中國的貨幣政策有效,但是遠期的效果非常小。這與短期的貨幣政策能夠刺激產出,長期的貨幣政策無效的貨幣政策理論命題很相近。也與在資本控制和固定匯率同時存在的情況下,貨幣政策的短期效應會隨著時間的推移而消失的觀點一致。[24](P357)由圖5可知利率水平R對匯率水平E一直是一個正的影響,這個結果與匯率決定理論中的利率抵補平價理論,利率水平上升會導致匯率水平的遠期貼水相一致。

由圖6可知實際匯率E對實際產出LG的影響,匯率上升對我國的產出水平有負影響,這與劉玉紅得到的結論不一致,也與真實情況中貨幣貶值的“J曲線效應”相符合。匯率上升,本幣貶值,增加出口,必然增加產出,但是從圖形中可以看出匯率對產出的影響是有波動的,匯率上升后,初期是降低了產出,然后增加了產出,之后又降低了產出。這可能是因為外貿出口有政府保護的政策,大多是訂單貿易的原因,也有進出口企業可以利用金融工具避險的因素包含在里面,所以本幣初期的貶值對出口的影響為負,但是隨著訂單的完畢,本幣的貶值效應就會體現出來。在長期當中,由于各國貶值競爭的因素,匯率的超調等因素都會影響本幣貶值的產出效應。況且,我們國家的匯率水平并非完全由市場決定。

圖4 LG對LM沖擊的響應函數

圖5 E對R沖擊的響應函數

圖6 LG對E沖擊的響應函數

五、結論和建議

貨幣供應量、利率和匯率三者對國民收入都有影響,四者之間存在協整關系,說明貨幣政策短期內有效,但隨著時間的延長,各變量對國民收入影響的不一樣。我國貨幣當局應繼續實行穩健的貨幣政策對宏觀經濟運行進行調節;從模型分析的結果來看,在我國,貨幣供應量對國民收入的影響要強于利率和匯率對國民收入的影響,貨幣政策有效,將貨幣供應量作為貨幣政策的調控變量是科學的。利率和匯率的變動對產出的影響十分有限,利率水平對匯率水平的影響很小。相反,利率水平的變化還要受到其他變量的影響。

為什么會有這樣的結果呢?根據蒙代爾—弗萊明模型的觀點:在固定匯率制度下面,貨幣政策是相對無效的,資本控制和固定匯率同時存在的情況下,貨幣政策有短期效應,但是會隨著時間的推移而消失;浮動匯率體制下面,貨幣政策是相對有效的。[2]271由前面文獻綜述可以發現蒙代爾—弗萊明模型的觀點還是能夠得到一些驗證。在布雷頓森林體系下面,以及現在的牙買加體系下面,其他國家的貨幣盯住美元,而美元不能盯住其他貨幣,因此美國更像一個封閉的經濟體,[24]355并且美國是一個資本高度流動的國家,所以很多學者的研究結果是美國的貨幣政策無效。Berument, H.and B.Dogan發現在土耳其,越是開放貨幣政策越是沒有效果,[12]土耳其也是一個固定匯率的國家。Yong li Zhu也發現中國的經濟越是開放,中國的貨幣政策對產出的影響越是不明顯。[9]所以在固定匯率和政府官方控制資本流動的特征同時存在的中國,貨幣政策也只能引起短期的產出效應,隨著時間的推移,貨幣政策的效應逐漸削弱。

就目前的研究階段而言,利率管制仍然沒有完全退出我國的貨幣政策舞臺。從2004年10月29日起中國人民銀行決定上調金融機構存貸款基準利率并放寬人民幣貸款利率浮動區間和允許人民幣存款利率下浮,我國的利率市場化進程大大前進了一步,但整個利率機制仍然存在很多盲點:中央銀行以何種利率作為基準利率尚未明晰;由于信息不對稱和信用體系的缺位,信貸配給仍然存在;信貸市場上的利率主要以存在信貸配給的銀行貸款利率為主;還有以民間借貸和典當行等形式出現的“黑色利率”。[25]無法充分反應真實市場供求信息的利率也就無法使企業和居民做出充分的反應。那么在傳導貨幣政策的機制當中,其發揮的作用也就必然的被削弱了。我國匯率對國民收入的影響也是有限的,匯率水平也不能夠完全反映出我國利率變化趨勢。2005年7月21日,中國人民銀行宣布實施人民幣匯率制度改革,從以往的盯住美元的固定匯率制度改為以市場供求為基礎、參考一攬子貨幣、有管理的浮動匯率制度。央行每日公布人民幣收盤價,作為次日外匯交易的中間價格,其中美元匯率浮動的空間是中間價上下0.3%。自2006年1月4日起,在銀行間即期外匯市場上引入詢價交易(簡稱OTC方式),改進人民幣匯率中間價的形成方式。這是我國匯率機制的改革前進的一大步。但是我國的匯率仍屬實質性固定匯率。在外匯市場,我國中央銀行對國內外匯市場的干預成為不可缺的日常行為,在外匯市場上具有壟斷性買主或賣主的地位,弱化了市場匯率的供求關系。加上我國外匯管理制度以及外匯儲備結構自身存在的一些問題,使我國貨幣政策通過匯率機制影響國民收入的機制也受到了一定程度的制約。

可見,貨幣政策效應的傳導機制中,貨幣供給量是主要影響因素。走出固定匯率制度實行浮動匯率制度是貨幣政策發揮最佳效果的最好辦法。就目前來看,其政策效果還是有效的,但是這是建立在資本管制的基礎之上,那么在當前的情況下就要比較貨幣政策帶來的收益和資本管制帶來的損失,以選擇是否繼續推行貨幣政策。利率和匯率對主體有影響,但在市場化程度不高的條件下難以發揮影響。貨幣供給量主要滿足貨幣需求,利率和匯率以市場機制引導貨幣流向,貨幣供給量的結構性投放是計劃性的,計劃和市場的效率比較取決于市場的完善程度,所以從根本原因和長遠來看,市場變量要強于計劃變量。因此改善貨幣政策利率和匯率傳導機制的效果的根本應當是繼續深化金融自由化改革。貨幣當局應當繼續穩步推進利率市場化,讓利率水平真實地反映出市場水平,從而完善我國貨幣政策的傳導機制。我國金融市場初具規模,資本供求平衡,利率水平較低,有利于利率市場化;特別是經過十幾年的利率改革,我國在利率市場化方面取得了一定的進展,部分利率已經或基本接近市場化。這些都為利率市場化改革提供了良好的條件和環境。[26]適當放開匯率波動的幅度,可有效減少因匯率扭曲導致的國際套匯套利行為對本國貨幣供給的沖擊,減輕維持匯率目標對外匯儲備規模的壓力,讓匯率水平與利率水平之間的平價關系更加的接近。

[參考文獻]

[1]高鴻業.西方經濟學[M].北京:中國人民大學出版社,2000.

[2]姜波克.國際金融新編[M] .上海:復旦大學出版社,2000.

[3]Magdalena Morgese Borys, Michal Franta,The effects of monetary policy in the Czech Republic: an empirical study[J].Empiria,2008(4):339-370.

[4]T.K.Jayaraman, and Chee-Keong.Choong, How does monetary policy transmission mechanism work in Fiji? [J].International Review of Economics,2008(4).

[5]Volker Clausen,Asymmetric Monetary Policy Effects in EMU[J].Applied Economics,2006(10):1123-1134.

[6]Andrea Brischetto and Graham Voss,A STRUCTURAL VECTOR AUTOREGRESSION MODEL OFMONETARY POLICY IN AUSTRALIA[R].Research Discussion Paper,1999(11).

[7]Jesper Lindé, Marianne Nessén, Monetary Policy in an Estimated Open-Economy Model with Imperfect Pass-Through [R].Sveriges Riksbank Working Paper Series,2004(167).

[8]Gambetti, Luca ,The Real Effects of Monetary Policy: A New VAR Identification Procedure[J].Rivista di Politica Economica,1999(12):149-69.

[9]Yong.li.Zhu,Openness and the Effects of Monetary Policy: Empirical Evidence from China[J].International Management Review,2006(2):95-103.

[10]Harald Uhlig,What are the effects of monetary policy on output? Results from an agnostic identification procedure[J].Journal of Monetary Economics,2005(2):381-419.

[11]Saibu,M,Oladeji,S.I , Openness and the Effects of Fiscal and Monetary Policy Shocks on Real Output in Nigeria (1960-2003)[J].African Development Review2008(3):529 - 548.

[12]Berument, H,B.Dogan,Openness and the Effectiveness of Monetary Policy: Empirical Evidence from Turkey[J].AppliedEconomics Letters, 2003(10):217-222.

[13]Nihat I?IK, Mustafa ACAR, Does the Effectiveness of Monetary Policy on Output Depend on Openness? [J].Journal of Economic and Social Research,2006(1):1-18.

[14]Aditi Thapar,Using private forecasts to estimate the effects of monetary policy[J].Journal of Monetary Economics,2008(1):806-824.

[15]劉金全.中國短期和長期貨幣需求函數穩定性的實證分析[J].管理科學,2006(4):62-67.

[16]劉玉紅.中國貨幣政策有效性的實證分析[D]吉林大學博士學位論文,2007.

[17]徐廈楠.論我國貨幣政策傳導中的利率機制[J].金融理論與實踐,2004(8):8-11.

[18]楚爾鳴.中國貨幣政策匯率傳導有效性的實證分析[J].湘潭大學學報,2006(3):52-58.

[19]周英章、蔣振聲.貨幣渠道、信用渠道與貨幣政策有效性[J].金融研究,2002(9):26-32.

[20]方先明.外匯儲備增加的通貨膨脹效應和貨幣沖銷政策的有效性[J].金融研究,2006(7):13-21.

[21]蔣瑛棍,劉艷武.貨幣渠道與信貸渠道傳導機有效性的實證分析[J].金融研究,2005(5):1-9.

[22]常云昆,肖六億.貨幣供給沖擊、產出與物價—對中國貨幣政策的實證分析[J].山東社會科學,2004(4):31-35.

[23]唐志祥.中國貨幣政策數量效果研究[D].安徽大學碩士論文,2006.

[24]孫華妤.中國貨幣政策獨立性和有效性檢驗—基于1994-2004年數據[J].當代財經,2006(7):26-32.

[25]唐旭.儲蓄與金融自由化的關系[J].杭州金融研修學院學報,2003(1):4-6.

[26]徐廈楠.論我國貨幣政策傳導中的利率機制[J].金融理論與實踐,2004(8):8-11.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

人大建設(2019年12期)2019-05-21 02:55:32

數學理論與應用(2016年1期)2016-02-28 09:26:09