“應(yīng)交稅費(fèi)-應(yīng)交增值稅”會(huì)計(jì)科目的核算

2007-12-29 00:00:00趙慶蘭

會(huì)計(jì)之友 2007年23期

【摘要】本文具體闡述了我國現(xiàn)行增值稅會(huì)計(jì)核算的賬簿設(shè)置及具體用法,重點(diǎn)介紹了視同銷售銷項(xiàng)稅額與進(jìn)項(xiàng)稅額轉(zhuǎn)出以及出口貨物退免稅的會(huì)計(jì)核算,在此基礎(chǔ)上進(jìn)一步提出了對我國現(xiàn)行增值稅會(huì)計(jì)核算加以改進(jìn)和完善的建議。

一、引言

“應(yīng)交稅費(fèi)-應(yīng)交增值稅”科目是所有會(huì)計(jì)科目中反映信息量最大的科目之一,用法最復(fù)雜。目前有些企業(yè)的會(huì)計(jì)人員不清楚“應(yīng)交稅費(fèi)-應(yīng)交增值稅”各明細(xì)科目的運(yùn)用,也有部分企業(yè)的會(huì)計(jì)人員把“未交增值稅”作為“應(yīng)交稅費(fèi)-應(yīng)交增值稅”的下屬科目。為讓有關(guān)會(huì)計(jì)人員正確地使用這些科目,筆者在此就增值稅有關(guān)各明細(xì)科目的使用作一介紹。

由于小規(guī)模納稅人“應(yīng)交稅金-應(yīng)交增值稅”科目不設(shè)置明細(xì)賬,本文所指的均為一般納稅人的會(huì)計(jì)核算。

二、一般納稅人賬簿設(shè)置

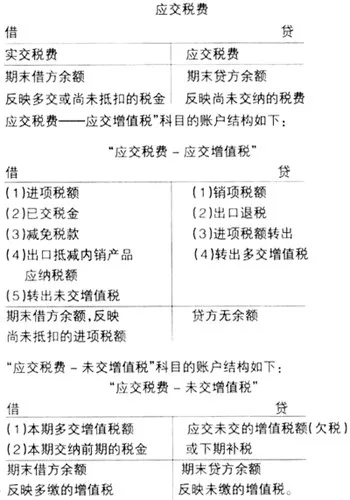

為了核算企業(yè)應(yīng)交增值稅的發(fā)生、抵扣、進(jìn)項(xiàng)稅額轉(zhuǎn)出、計(jì)提、交納、退還等情況,應(yīng)在“應(yīng)交稅費(fèi)”科目下設(shè)置“應(yīng)交增值稅”和“未交增值稅”兩個(gè)明細(xì)科目。

一般納稅人在“應(yīng)交稅費(fèi)-應(yīng)交增值稅”明細(xì)賬的借、貸方設(shè)置分析項(xiàng)目,在借方分析欄內(nèi)設(shè)“進(jìn)項(xiàng)稅額”、“已交稅金”、“減免稅款”、“出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額”和“轉(zhuǎn)出未交增值稅”項(xiàng)目;在貸方分析欄內(nèi)設(shè)“銷項(xiàng)稅額”、“出口退稅”、“進(jìn)項(xiàng)稅額轉(zhuǎn)出”、“轉(zhuǎn)出多交增值稅”項(xiàng)目。“應(yīng)交稅費(fèi)-應(yīng)交增值稅”明細(xì)賬有兩種設(shè)置辦法:一是多欄式設(shè)置,二是設(shè)9個(gè)三級(jí)明細(xì)科目。兩種辦法的主要區(qū)別在于期末結(jié)轉(zhuǎn)工作量的不同,由于第二種辦法期末結(jié)轉(zhuǎn)工作量大,所以本文只介紹第一種。

一般納稅人在應(yīng)交稅費(fèi)下設(shè)置“未交增值稅”明細(xì)賬,將多繳稅金從“應(yīng)交增值稅”的借方余額中分離出來,解決了多繳稅額和未抵扣進(jìn)項(xiàng)稅額混為一談的問題,使增值稅的多繳、未繳、應(yīng)納、欠稅、留抵等項(xiàng)目一目了然,為申報(bào)表的正確編制提供了條件。

“進(jìn)項(xiàng)稅額”專欄記錄企業(yè)購入貨物或接受應(yīng)稅勞務(wù)而支付的、準(zhǔn)予從銷項(xiàng)稅額中抵扣的增值稅額。企業(yè)購入貨物或接受應(yīng)稅勞務(wù)支付的進(jìn)項(xiàng)稅額,用藍(lán)字登記;退回所購貨物應(yīng)沖銷的進(jìn)項(xiàng)稅額,用紅字登記。

“已交稅金”專欄記錄企業(yè)已交納的增值稅額。企業(yè)已交納的增值稅額用藍(lán)字登記;退回多交的增值稅額用紅字登記。

“銷項(xiàng)稅額”專欄記錄企業(yè)銷售貨物或提供應(yīng)稅勞務(wù)應(yīng)收取的增值稅額。企業(yè)銷售貨物或提供應(yīng)稅勞務(wù)應(yīng)收取的銷項(xiàng)稅額,用藍(lán)字登記;退回銷售貨物應(yīng)沖銷銷項(xiàng)稅額,用紅字登記。

“出口退稅”專欄記錄企業(yè)出口適用零稅率的貨物,向海關(guān)辦理報(bào)關(guān)出口手續(xù)后,憑出口報(bào)關(guān)單等有關(guān)憑證,向稅務(wù)機(jī)關(guān)申報(bào)辦理出口退稅而收到退回的稅款。出口貨物退回的增值稅額,用藍(lán)字登記;出口貨物辦理退稅后發(fā)生退貨或者退關(guān)而補(bǔ)交已退的稅款,用紅字登記。

“進(jìn)項(xiàng)稅額轉(zhuǎn)出”專欄記錄企業(yè)的購進(jìn)貨物、在產(chǎn)品、產(chǎn)成品等發(fā)生非正常損失以及其他原因而不應(yīng)從銷項(xiàng)稅額中抵扣,按規(guī)定轉(zhuǎn)出的進(jìn)項(xiàng)稅額。

在“應(yīng)交稅費(fèi)-應(yīng)交增值稅”科目下還需設(shè)“轉(zhuǎn)出未交增值稅”和“轉(zhuǎn)出多交增值稅”專欄,分別記錄一般納稅企業(yè)月終轉(zhuǎn)出未交或多交的增值稅。

“應(yīng)交稅費(fèi)”科目的賬戶結(jié)構(gòu)如下:

三、“應(yīng)交稅費(fèi)-應(yīng)交增值稅”的會(huì)計(jì)核算

由于銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的一般核算司空見慣,故不再贅述。

(一)視同銷售銷項(xiàng)稅額與進(jìn)項(xiàng)稅額轉(zhuǎn)出的會(huì)計(jì)核算

所謂視同銷售指的是稅法上規(guī)定的8種行為,雖然沒有取得銷售收入,但應(yīng)視同銷售應(yīng)稅行為,征收增值稅。這些情形在實(shí)際經(jīng)濟(jì)生活中經(jīng)常出現(xiàn)。為了便于稅源的控制,防止稅款流失,保持增值稅抵扣鏈條的完整、連續(xù),平衡自制貨物與外購貨物的稅收負(fù)擔(dān),所以,規(guī)定對上述行為征稅。增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出是將那些按稅法規(guī)定不能抵扣,但購進(jìn)時(shí)已作抵扣的進(jìn)項(xiàng)稅額如數(shù)轉(zhuǎn)出,在數(shù)額上是一進(jìn)一出,進(jìn)出相等。

二者的主要區(qū)別在于:視同銷售銷項(xiàng)稅額根據(jù)貨物增值后的價(jià)值計(jì)算,其與該項(xiàng)貨物進(jìn)項(xiàng)稅額的差額,為應(yīng)交增值稅。進(jìn)項(xiàng)稅額轉(zhuǎn)出則僅僅是將原計(jì)入進(jìn)項(xiàng)稅額中不能抵扣的部分轉(zhuǎn)出去,不考慮購進(jìn)貨物的增值情況。

[例1]甲企業(yè)在建工程領(lǐng)用本企業(yè)生產(chǎn)的產(chǎn)品一批,該產(chǎn)品成本為200000元,計(jì)稅價(jià)格(公允價(jià)值)為300000元;另領(lǐng)用上月購進(jìn)的原材料一批(已抵扣進(jìn)項(xiàng)稅額),專用發(fā)票上注明價(jià)款為120000。該企業(yè)適用的增值稅稅率為17%

前者屬于視同銷售,企業(yè)可作如下賬務(wù)處理:

借:在建工程 351000

貸:主營業(yè)務(wù)收入 300000

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額) 51000

借:主營業(yè)務(wù)成本 200000

貸:庫存商品 200000

后者屬于進(jìn)項(xiàng)稅額轉(zhuǎn)出,企業(yè)可作如下賬務(wù)處理:

借:在建工程140400

貸:原材料120000

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)20400

(二)出口貨物退免稅的會(huì)計(jì)核算

按照現(xiàn)行會(huì)計(jì)制度的規(guī)定,生產(chǎn)企業(yè)免抵退稅的會(huì)計(jì)核算主要涉及到“應(yīng)交稅費(fèi)-應(yīng)交增值稅”和“其他應(yīng)收款-出口退稅”等科目。其會(huì)計(jì)處理如下。

1.貨物出口并確認(rèn)收入實(shí)現(xiàn)時(shí),根據(jù)出口銷售額(FOB價(jià))做如下會(huì)計(jì)處理

借:應(yīng)收賬款(或銀行存款等)

貸:主營業(yè)務(wù)收入(或其他業(yè)務(wù)收入等)

2.月末根據(jù)《免抵退稅匯總申報(bào)表》中計(jì)算出的“免抵退稅不予免征和抵扣稅額”做如下會(huì)計(jì)處理

借:主營業(yè)務(wù)成本

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

3.月末根據(jù)《免抵退稅匯總申報(bào)表》中計(jì)算出的“應(yīng)退稅額”做如下會(huì)計(jì)處理

借:其他應(yīng)收款-出口退稅

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口退稅)

4.月末根據(jù)《免抵退稅匯總申報(bào)表》中計(jì)算出的“免抵稅額”做如下會(huì)計(jì)處理

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口抵減內(nèi)銷應(yīng)納稅額)

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口退稅)

5.收到出口退稅款時(shí),做如下會(huì)計(jì)處理

借:銀行存款

貸:其他應(yīng)收款-出口退稅

根據(jù)免抵稅申報(bào)匯總表計(jì)算出本月免抵退稅不予免征和抵扣稅額、應(yīng)退稅款和免抵稅額時(shí),分別用應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)、應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口退稅)和應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口抵減內(nèi)銷應(yīng)納稅額)科目。

[例2]某公司當(dāng)月根據(jù)免抵稅申報(bào)匯總表計(jì)算得出本月不予免抵退稅額為1200元,應(yīng)退稅額為33000元,免抵稅額為11200元,會(huì)計(jì)處理分別如下:

1.借:主營業(yè)務(wù)成本1200

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 1200

2.借:其他應(yīng)收款-出口退稅33000

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口退稅)33000

3.借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)11200

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(出口抵減內(nèi)銷應(yīng)納稅額)

11200

(三)月份終了的會(huì)計(jì)核算

1.月份終了,企業(yè)應(yīng)將當(dāng)月發(fā)生的應(yīng)交未交增值稅額自“應(yīng)交增值稅”轉(zhuǎn)入“未交增值稅”,這樣“應(yīng)交增值稅”明細(xì)賬不出現(xiàn)貸方余額,會(huì)計(jì)分錄為:

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)

貸:應(yīng)交稅費(fèi)-未交增值稅。

2.月份終了,企業(yè)將本月多交的增值稅自“應(yīng)交增值稅”轉(zhuǎn)入“未交增值稅”,即:

借:應(yīng)交稅費(fèi)-未交增值稅

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)

(四)繳納稅金的會(huì)計(jì)核算

1.當(dāng)月繳納本月實(shí)現(xiàn)的增值稅(例如開具專用繳款書預(yù)繳稅款)時(shí),借記“應(yīng)交稅費(fèi)-應(yīng)交增值稅(已交稅金)”,貸記“銀行存款”。

2.當(dāng)月上交上月或以前月份實(shí)現(xiàn)的增值稅時(shí),如常見的申報(bào)期申報(bào)納稅、補(bǔ)繳以前月份欠稅,借記“應(yīng)交稅費(fèi)-未交增值稅”,貸記“銀行存款”。

四、對增值稅會(huì)計(jì)核算的建議

(一)改變明細(xì)科目設(shè)置,取消“應(yīng)交稅費(fèi)-應(yīng)交增值稅”明細(xì)科目下的“轉(zhuǎn)出多交增鎮(zhèn)稅”和“已交稅金”專欄

為分別反映增值稅一般納稅企業(yè)欠交增值稅稅款和待抵扣增值稅情況,確保企業(yè)及時(shí)足額上交增值稅,根據(jù)有關(guān)制度的規(guī)定,企業(yè)應(yīng)在“應(yīng)交稅費(fèi)-應(yīng)交增值稅”科目下設(shè)置“轉(zhuǎn)出未交增值稅”和“轉(zhuǎn)出多交增值稅”專欄;同時(shí),在“應(yīng)交稅費(fèi)”科目下設(shè)置“未交增值稅”明細(xì)科目,核算企業(yè)月終時(shí)轉(zhuǎn)入的當(dāng)月應(yīng)交未交或多交的增值稅。這一規(guī)定雖然有利于準(zhǔn)確核算和反映企業(yè)欠交增值稅和待抵扣增值稅情況,但在實(shí)際操作中,也存在不足之處,主要表現(xiàn)在:

一是不能直觀反映企業(yè)本月(全年)應(yīng)交的增值稅;二是不能直觀反映企業(yè)已交的增值稅額,而必須通過“應(yīng)交增值稅”明細(xì)賬中的“已交稅金”專欄和“未交增值稅”明細(xì)賬中已交數(shù)相加;三是核算較為復(fù)雜,如計(jì)算“轉(zhuǎn)出未交增值稅”和“轉(zhuǎn)出多交增值稅”時(shí),必須先計(jì)算企業(yè)的本月應(yīng)交數(shù),然后再與“已交稅金”專欄進(jìn)行比較,以其差額確定轉(zhuǎn)出數(shù)額。

如何做到既準(zhǔn)確反映企業(yè)的待抵扣增值稅和欠交增值稅情況,又簡單、直觀地反映企業(yè)應(yīng)交的增值稅和已交增值稅呢?筆者提出以下建議:

取消“應(yīng)交稅費(fèi)-應(yīng)交增值稅”明細(xì)科目下的“轉(zhuǎn)出多交增值稅”和“已交稅金”專欄。具體操作是:月份終了,企業(yè)本月應(yīng)交的增值稅自“應(yīng)交稅費(fèi)-應(yīng)交增值稅”科目轉(zhuǎn)入“未交增值稅”明細(xì)科目,并在“未交增值稅”明細(xì)賬摘要欄中注明上交稅款的所屬時(shí)間。這樣,“應(yīng)交稅費(fèi)-應(yīng)交增值稅”科目的期末借方余額,反映未抵扣的增值稅稅款,“應(yīng)交稅費(fèi)-未交增值稅”的貸方發(fā)生數(shù)直觀反映企業(yè)應(yīng)交的增值稅,借方發(fā)生數(shù)反映企業(yè)繳納的增值稅,期末借方余額反映企業(yè)多交的增值稅,期末貸方余額反映未交的增值稅。

(二)報(bào)表列示

《關(guān)于增值稅會(huì)計(jì)處理的規(guī)定》中要求編制“應(yīng)交增值稅明細(xì)表”作為資產(chǎn)負(fù)債表的附表,稅法要求編制“增值稅納稅申請表”,兩張報(bào)表的編報(bào)都是為了反映增值稅納稅活動(dòng)的信息。但均未反映不得抵扣銷項(xiàng)稅額的進(jìn)項(xiàng)稅額部分,尤其是未詳細(xì)列示未按規(guī)定取得專用發(fā)票的進(jìn)項(xiàng)稅額,未按規(guī)定保管專用發(fā)票的進(jìn)項(xiàng)稅額和銷售方開具的專用發(fā)票不符合而不允許抵扣銷項(xiàng)稅額的進(jìn)項(xiàng)稅額。在“應(yīng)交增值稅明細(xì)表”中未反映價(jià)外費(fèi)用和視同銷售的銷項(xiàng)稅額。這種報(bào)表結(jié)構(gòu)不便于稅務(wù)機(jī)關(guān)對納稅人的納稅進(jìn)行監(jiān)督,也不便于有關(guān)方面了解企業(yè)的財(cái)務(wù)活動(dòng)。因此應(yīng)在相關(guān)報(bào)表中增加進(jìn)項(xiàng)稅額和銷項(xiàng)稅額的詳細(xì)列報(bào)內(nèi)容。