會(huì)計(jì)管制目標(biāo)與公司治理關(guān)系淺析

2007-12-29 00:00:00張雪南王黎華

會(huì)計(jì)之友 2007年23期

【摘要】本文從企業(yè)的契約理論出發(fā),將會(huì)計(jì)管制引入對(duì)公司治理問題的思考,指出會(huì)計(jì)管制目標(biāo)的實(shí)現(xiàn)對(duì)解決公司治理問題具有重要意義。這一事實(shí)要求在具體分析公司治理模式的基礎(chǔ)上重新思考會(huì)計(jì)管制的目標(biāo)及其實(shí)現(xiàn)問題。因此,本文強(qiáng)調(diào)從現(xiàn)行的公司治理框架下改進(jìn)會(huì)計(jì)管制措施,從而實(shí)現(xiàn)會(huì)計(jì)管制與公司治理的良性互動(dòng)。

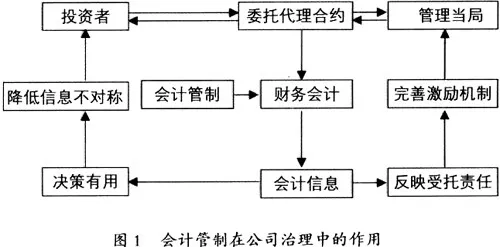

企業(yè)的契約理論認(rèn)為,企業(yè)是契約的集合體,而會(huì)計(jì)是企業(yè)契約集合體的核心之所在。公司治理是有關(guān)公司控制權(quán)和剩余索取權(quán)分配的一整套法律、文化和制度性安排,是企業(yè)所有權(quán)安排的具體化(陳佳資,2002)。這些安排之所以必要,是為了解決公司組織中權(quán)利分離而導(dǎo)致的委托代理矛盾和不對(duì)稱信息下的不完全契約問題,由于企業(yè)契約與會(huì)計(jì)政策選擇密切相關(guān),在這個(gè)過程中信息尤其是濃縮反映了企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和財(cái)務(wù)狀況變動(dòng)情況等具有一定經(jīng)濟(jì)后果的會(huì)計(jì)信息至關(guān)重要。然而,由于會(huì)計(jì)信息的公共產(chǎn)品特點(diǎn)與信息不對(duì)稱,僅靠市場(chǎng)自身的力量無法確定最優(yōu)的會(huì)計(jì)信息生產(chǎn)方式與披露內(nèi)容,客觀上需要社會(huì)、政府提供相應(yīng)的管制規(guī)則加以矯正或修正,即通過非市場(chǎng)機(jī)制的方式(如通過立法、會(huì)計(jì)準(zhǔn)則制定等)來解決與社會(huì)全體成員相關(guān)的會(huì)計(jì)問題,以求實(shí)現(xiàn)既有效率又公平合理地配置會(huì)計(jì)信息資源,即會(huì)計(jì)管制。

公司治理結(jié)構(gòu)所要解決的就是企業(yè)相關(guān)利益者在企業(yè)的權(quán)益分布及相互之間的一種權(quán)利制衡關(guān)系,而會(huì)計(jì)管制所要解決的是會(huì)計(jì)信息在生產(chǎn)和披露時(shí)的確認(rèn)、計(jì)量、記錄和報(bào)告的問題,是要在相關(guān)利益主體之間建立起一個(gè)契約與權(quán)益制衡關(guān)系的聯(lián)結(jié)點(diǎn)。

從某種意義上說,會(huì)計(jì)管制也是一種公司治理,只不過其側(cè)重點(diǎn)在于財(cái)務(wù)會(huì)計(jì)方面。因此,會(huì)計(jì)管制與公司治理具有內(nèi)在的一致性。

一、會(huì)計(jì)管制與公司治理:理論解釋

(一)會(huì)計(jì)管制的概念

會(huì)計(jì)管制是指政府或會(huì)計(jì)職業(yè)團(tuán)體對(duì)會(huì)計(jì)工作的干預(yù),以確保會(huì)計(jì)工作能夠合理、有序地進(jìn)行。這種干預(yù)往往以一般規(guī)則或法規(guī)的形式出現(xiàn)。會(huì)計(jì)管制是對(duì)市場(chǎng)配置機(jī)制的一種替代(閻達(dá)五、支曉強(qiáng),2003)。會(huì)計(jì)管制的主體是政府或會(huì)計(jì)職業(yè)團(tuán)體。會(huì)計(jì)管制的客體是會(huì)計(jì)工作,包括會(huì)計(jì)處理方法、會(huì)計(jì)信息披露、會(huì)計(jì)人員、會(huì)計(jì)工作制度、注冊(cè)會(huì)計(jì)師及事務(wù)所、審計(jì)程序及方法、審計(jì)報(bào)告形式等。

(二)公司治理的概念

公司治理可以從狹義和廣義兩方面去理解。狹義的公司治理,是指所有者對(duì)經(jīng)營(yíng)者的一種監(jiān)督與制衡機(jī)制,即通過一種制度安排來合理配置所有者和經(jīng)營(yíng)者之間的權(quán)利與責(zé)任關(guān)系;廣義的公司治理則不限于股東對(duì)經(jīng)營(yíng)者的制衡,而是涉及廣泛的利益相關(guān)者。公司治理結(jié)構(gòu)的核心是公司控制權(quán)的配置和對(duì)經(jīng)營(yíng)者的監(jiān)督、評(píng)價(jià)及其激勵(lì)機(jī)制的構(gòu)建。

二、會(huì)計(jì)管制:理論依據(jù)

會(huì)計(jì)信息是通過會(huì)計(jì)實(shí)踐獲得反映會(huì)計(jì)主體價(jià)值運(yùn)動(dòng)狀況的經(jīng)濟(jì)信息,是市場(chǎng)信息的重要組成部分。從經(jīng)濟(jì)學(xué)角度講,會(huì)計(jì)信息也是一種商品,這種商品的特性在于生產(chǎn)的壟斷性和公共物品性兩個(gè)方面,正是這樣的特性使得會(huì)計(jì)信息的供求關(guān)系無法達(dá)到一種均衡,即會(huì)計(jì)信息市場(chǎng)失靈。所以,這就需要足夠的來自于外部監(jiān)管的壓力來保證會(huì)計(jì)信息的有效供給,促進(jìn)供求平衡,糾正市場(chǎng)失靈,政府和會(huì)計(jì)職業(yè)團(tuán)體在這個(gè)過程中扮演著關(guān)鍵角色。

會(huì)計(jì)管制的兩種理論:

(一)公共利益理論

公共利益論認(rèn)為會(huì)計(jì)管制的目標(biāo)是為了實(shí)現(xiàn)社會(huì)福利最大化,政府或會(huì)計(jì)職業(yè)團(tuán)體被假定是代表公眾利益的,可以在管制成本和管制的社會(huì)效益中取得均衡來確定會(huì)計(jì)目標(biāo),以此改善市場(chǎng)對(duì)資源配置的效率和效果,從而有利于公共利益。

(二)公平目標(biāo)

“公平目標(biāo)”由美國(guó)加利福尼亞大學(xué)巴魯科里維教授(Lev,1988)提出,他認(rèn)為會(huì)計(jì)信息披露管制的目標(biāo)應(yīng)當(dāng)在于會(huì)計(jì)信息分布的對(duì)稱性,會(huì)計(jì)信息披露對(duì)象之間獲取會(huì)計(jì)信息的事前機(jī)會(huì)應(yīng)當(dāng)平等。“由于信息不對(duì)稱而導(dǎo)致資本市場(chǎng)的不平等競(jìng)爭(zhēng)現(xiàn)象確實(shí)時(shí)有發(fā)生,這種不平等現(xiàn)象會(huì)帶來嚴(yán)重的社會(huì)后果,如造成高交易成本、市場(chǎng)低迷、證券流動(dòng)性差以及交易利得降低,從而有必要對(duì)會(huì)計(jì)信息披露進(jìn)行管制,管制政策必然以市場(chǎng)公平為導(dǎo)向”。公平目標(biāo)論實(shí)質(zhì)上是對(duì)公共利益理論的進(jìn)一步發(fā)展,它更清楚的回答了會(huì)計(jì)管制的目標(biāo)導(dǎo)向問題,使得會(huì)計(jì)管制目標(biāo)的實(shí)現(xiàn)更具有現(xiàn)實(shí)的可操作性。

三、會(huì)計(jì)管制與公司治理的互動(dòng)機(jī)制分析

公司治理問題是怎樣產(chǎn)生的?一是所有權(quán)和經(jīng)營(yíng)權(quán)的分離,出現(xiàn)委托代理關(guān)系;二是由于委托人和代理人是不同的利益主體,具有不同的效用函數(shù),二者之間存在著激勵(lì)不相容;三是信息不對(duì)稱問題。

公司治理的關(guān)鍵在于明確合理地配置公司股東、董事會(huì)、管理層和其他利益相關(guān)者之間的權(quán)利、責(zé)任和利益,從而形成有效的制衡關(guān)系。而根據(jù)契約組合理論(contract theory)和代理關(guān)系的分級(jí)設(shè)定,會(huì)計(jì)信息的重要性在于:它是企業(yè)相關(guān)利益主體權(quán)力與制衡關(guān)系的焦點(diǎn),是委托人(the principals)評(píng)價(jià)和監(jiān)督代理人(the agents) 經(jīng)營(yíng)業(yè)績(jī)的主要依據(jù),也是委托人和代理人分享企業(yè)經(jīng)濟(jì)剩余的基本依據(jù)。

然而,會(huì)計(jì)信息的功能是否能夠很好的實(shí)現(xiàn)取決于是否有一套與公司治理模式相適應(yīng)的財(cái)務(wù)會(huì)計(jì)制度安排,即會(huì)計(jì)管制。合理有效的會(huì)計(jì)管制措施能減輕委托代理關(guān)系下“信息不對(duì)稱”的消