銀行信用卡業務的操作風險管理過程簡析

2007-12-29 00:00:00詹雪竹

會計之友 2007年23期

【摘要】信用卡作為一種新興的支付手段和信用工具,已為廣大消費者所認可。各個商業銀行競相推出新的品種、提高服務質量,以贏得更多的市場份額。但是,在信用卡業務繁榮發展的同時,不可忽視業務風險。本文針對信用卡業務的操作風險展開分析,探討了信用卡業務操作過程中控制風險的具體步驟和措施。

現如今,人們的消費意識和理念突破了傳統觀念的束縛,信貸消費正在逐步興起并迅速為人們所接受。這種有利的契機給銀行信用卡這個朝陽產業提供了廣闊的發展空間。但是風險與受益往往是并存的,信用卡業務在其不斷增長和創收的同時,也面臨著許多風險。如果忽視對風險的管理和控制,必將造成不可估量的損失。在銀行面臨的眾多風險中,操作風險是控制點多、管理較為復雜、人為因素較多的一個,也是進行風險管理的重點環節之一。因此,對銀行信用卡業務進行分析,對所存在的操作風險進行計量和有效的管理是十分必要的。

一、風險的識別

風險的識別是在對風險進行防范的最初階段,對于所要面臨的風險加以認識。它是風險管理的基礎,對于后續開發可行的操作風險管理系統是非常重要的。新巴賽爾協議規定對于操作風險的識別應該立足于當前的和潛在的風險。具體到信用卡業務操作風險的識別,應該考慮的因素包括:

一是潛在操作風險的整體情況;二是銀行信用卡業務運行所處的內外部環境;三是銀行的戰略目標;四是銀行提供的其他產品或服務;五是銀行獨特的環境因素;六是內外部的變化及變化的速度。

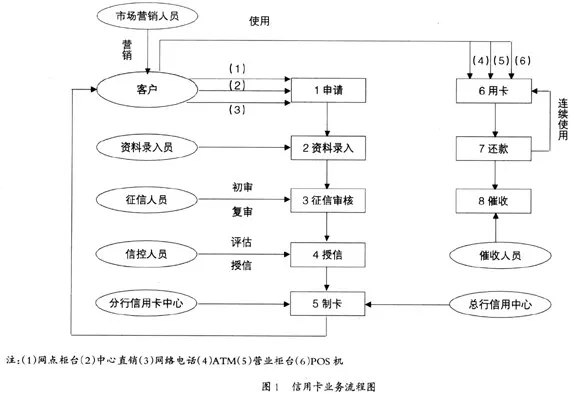

一般而言,信用卡業務作業包括客戶申請(客戶選擇、進件)、錄入、征信、發卡、資料管理、用卡、還款、催收等環節,如圖 1所示。

在信用卡業務中的各個業務環節中,都可能產生風險,因此對每個環節都不能忽視,要進行詳細的整體業務分析,確定潛在的風險點。

二、風險的評估和量化

對風險進行評估和量化是風險識別后的首要任務。由于企業的資源是有限的,對于風險的管理也是在有限的資源下進行的。所以業務的各個風險點所存在的風險大小不同,所采取的控制強度和處理的優先級別就存在差異。

評估和量化風險的主要方法就是評估該項風險可能發生的概率,但是這種評估要建立在客觀、一致的標準之上。這就要求不同人員在評估風險時不帶有主觀偏見性;此外,風險可能產生的影響也是需要考慮的問題,這種對于風險影響的評估不僅僅是經濟上的,還在于對公司目標的廣泛影響。

對于操作風險產生概率的評估和量化筆者采用等級化的描述方法。各個業務流程中的風險點可分別劃分為四個等級:一級,幾乎肯定(發生的可能性大于95%),二級,很可能(發生的可能性在60%-95%),三級,可能(發生的可能性在10%-60%),四級,不大可能(發生的可能性小于10%)。

對于操作風險影響的評估和量化,也可以采用等級描述法。可分為:一級,災難性(超出可承受的能力,產生巨大的財務損失);二級,較大(較大的財務或其他損失,極其不良的影響);三級,中等(中等的財務損失,一定的不良影響);四級,較小(較小的財務損失,涉及的金額較小);五級,無關緊要(極小的財務損失,幾乎沒有什么影響)。

在操作風險的概率和影響評價與量化的基礎上,可以對風險進行綜合的等級劃分和評估。可采用的標準如下:一是極度風險,要求立即采取措施。二是高度風險,要求管理層予以關注。三是中等風險,必須規定控制程序和責任。四是低風險,用日常的程序處理。五是極小風險,基本上不用處理。

三、風險管理和風險緩釋工具

有效的風險管理和正確的風險緩釋工具的使用,可以使銀行信用卡業務的操作風險降低到可以接受的風險水平。不同銀行的信用卡業務具有不同的經營環境和特殊的經營特點。

具體管理方案的制定,就是為實現信用卡操作風險管理的目標,就以上已經識別和評估量化的各個風險點,組織專門的人員并配備一定的資源來完成。以下三個方面是信用卡業務經常面臨的高風險點,據此可以有針對性的制定風險管理措施,并由相關部門負責實施。

(一)目標客戶的選擇

在開展信用卡業務的過程中,銀行在客戶定位上應該有一個清晰的判斷和理解。對各發卡地區的資源狀況進行充分細致的調查了解是信用卡管理機構的首要工作,然后可以根據具體的潛在客戶群的情況,實施市場細分策略,確定目標客戶群體并設定準入標準,包括收入、職業、家庭情況及個人負債等參數。

(二)持卡人使用前的培訓

對持卡人的培訓是信用卡使用中最為重要的環節之一,充分的培訓計劃可大大降低銀行與持卡人的風險。這些措施包括:提醒持卡人及時簽名與修改密碼、對消費單據的保存、定期對賬、對個人資料的保護、支付結算時對敏感信息的保護以及緊急情況下與發卡行的及時聯系。

(三)客戶賬戶的實時監控

實時監控系統一旦發現持卡人賬戶的交易頻率和數量出現異常應當及時通知持卡人確認交易的真實性。若為真實交易,則要確保持卡人的消費金額在信貸額度之內,以減少可能發生的損失。

(四)制定應急和連續經營方案

銀行應該建立并確保信用卡業務在正常的經營狀態下順利地進行。為此,應該建立并保持應急預案和程序,以識別并控制可能發生的意外事件和緊急情況。意外事件和緊急情況發生時,應該及時做出響應,以預防或減少可能造成的損失。

應急計劃的范圍包括:持卡人或其他主體的重大投訴、信用卡重大風險隱患或犯罪案件、軟硬件系統的運行故障、內控不利造成重大透支等。而對于這些緊急情況的處理時,要將責任明確到相關部門。事務處理的負責人要有敏銳的判斷力,分清輕重緩急,一旦確定是緊急事務,應果斷、及時、迅速的著手處理并盡力化解,不得無故拖延。在處理過程中,各個部門要密切配合,通力合作,并派專人跟蹤全過程,直至危機化解。

(五)風險報告

操作風險的報告應該涵蓋銀行面臨的和潛在的所有關鍵性風險、對于風險的評估量化、風險管理措施和緊急情況的應急措施等。這些信息要符合企業管理人員風險管理的需求,使操作風險得到充分的識別和評估,風險管理措施符合實際需要并且得到成功的傳遞和實施,確保上述管理過程是一個動態的不斷重復的過程。

以上是對于銀行信用卡業務操作風險進行管理的五個主要步驟。為了滿足管理層和風險管理部門的需求,這些方法要在業務開展前做好充分的預測、評價和估計,以便于操作風險的管理工作順利有序地進行,把風險控制在適當的可接受的范圍之內。