信息產(chǎn)業(yè)人力資本價(jià)值貨幣性核算

2005-04-29 04:34:22劉澤琴龐士林

會計(jì)之友 2005年11期

劉澤琴 龐士林

本文系教育部“十五”規(guī)劃項(xiàng)目《信息產(chǎn)業(yè)核算理論與方法研究》的階段性研究成果,

[摘要]人力資本是信息產(chǎn)業(yè)最重要的資本形式,本文重在探討信息產(chǎn)業(yè)就業(yè)人員人力資本價(jià)值的貨幣性計(jì)量方法,在對以往人力資源計(jì)量模型的錯(cuò)漏之處進(jìn)行討論之后,建立了適合信息產(chǎn)業(yè)特點(diǎn)的就業(yè)人員人力資本價(jià)值的貨幣性計(jì)量模型,并對模型中各個(gè)指標(biāo)值的確定方法進(jìn)行了研究。

從定義上看,人力資本價(jià)值是組織擁有或控制的人力資源載體——勞動者運(yùn)用自身的知識和技能在當(dāng)期和未來特定的時(shí)期內(nèi)為組織創(chuàng)造的價(jià)值。知識經(jīng)濟(jì)時(shí)代的來臨使得知識與技能的價(jià)值不斷提升,擁有大量“知識資本”的就業(yè)人員是作為知識經(jīng)濟(jì)時(shí)代支柱產(chǎn)業(yè)的信息產(chǎn)業(yè)最為寶貴的財(cái)富。對這些就業(yè)者人力資本的貨幣化價(jià)值和非貨幣化價(jià)值的準(zhǔn)確計(jì)量是衡量信息產(chǎn)業(yè)財(cái)富規(guī)模的重要組成部分。

人力資本是信息產(chǎn)業(yè)中最重要的資本形式,但是由于人力資本作為勞動者運(yùn)用知識與技能創(chuàng)造社會財(cái)富的能力不僅是無形的,而且與勞動者主觀能動性的發(fā)揮有很大關(guān)系,而要將其納入核算體系勢必要進(jìn)行量化、貨幣化,這就為人力資本核算帶來了很大的挑戰(zhàn)。

一、信息產(chǎn)業(yè)潛在人力資本價(jià)值的含義與內(nèi)容

目前的核算體系大都偏重于現(xiàn)有就業(yè)人員的報(bào)酬核算方面,遺漏了其他許多內(nèi)容,也就是我們這里提及的“潛在人力資本”,造成了核算結(jié)果的偏誤。下面我們先從靜態(tài)和動態(tài)兩個(gè)主要方面對信息產(chǎn)業(yè)潛在人力資本的內(nèi)容作討論,在后面一部分再詳細(xì)探討彌補(bǔ)靜態(tài)潛在人力資本價(jià)值缺失的核算方法。這里所說的“信息產(chǎn)業(yè)靜態(tài)潛在人力資本價(jià)值”,是指存在于目前就職于信息產(chǎn)業(yè)有關(guān)部門的就業(yè)人員中的人力資本價(jià)值中未被核算的部分;“信息產(chǎn)業(yè)動態(tài)潛在人力資本價(jià)值”是指目前尚未進(jìn)入信息產(chǎn)業(yè)工作,而是在學(xué)校相關(guān)專業(yè)學(xué)習(xí)的“就業(yè)準(zhǔn)備人員”中蘊(yùn)含的人力資本價(jià)值。

(一)信息產(chǎn)業(yè)靜態(tài)潛在人力資本價(jià)值

1.計(jì)量方法造成的潛在人力資本

到目前為止,學(xué)術(shù)界的研究大都著力于人力資源價(jià)值核算。人力資源包括自然人力資源與人力資本資源兩個(gè)部分。簡單勞動者通過運(yùn)用純粹自然人力創(chuàng)造財(cái)富的能力具有的價(jià)值稱為基本價(jià)值,勞動者通過接受教育或培訓(xùn)而具備了專業(yè)知識和技能,通過復(fù)雜勞動即運(yùn)用人力資本創(chuàng)造財(cái)富的能力具有的價(jià)值稱為變動價(jià)值。因此人力資源價(jià)值分為基本價(jià)值和變動價(jià)值兩個(gè)組成部分。盡管信息產(chǎn)業(yè)屬于高知識型產(chǎn)業(yè),變動價(jià)值占全部人力資源價(jià)值的絕大部分,但是只要有自然人參與勞動,就必然會存在對自然人力的耗費(fèi),不能因?yàn)榛緝r(jià)值在總的人力資源價(jià)值中所占的份額比較小就忽略不計(jì)。同時(shí)要引起注意的是,對于同時(shí)有體力與智力消耗的復(fù)雜勞動而言,要將二者嚴(yán)格區(qū)分開來分別計(jì)算價(jià)值量是有相當(dāng)難度的。

以往的學(xué)者用貨幣性計(jì)量方法計(jì)算人力資源價(jià)值時(shí),許多人采用了以工資報(bào)酬為基礎(chǔ)的方法。這類方法固然有著數(shù)據(jù)來源可靠、易于采集和計(jì)算等優(yōu)點(diǎn),可是也存在著重要的缺陷:工資或報(bào)酬只是勞動者勞動創(chuàng)造的價(jià)值中的一部分補(bǔ)償價(jià)值,即對勞動者由于參與組織活動過程所消耗的腦力與體力的補(bǔ)償,勞動者所創(chuàng)造的剩余價(jià)值并未分配給其本人。采用此類方法計(jì)量人力資源價(jià)值一般會造成低估盈利企業(yè)的人力資源價(jià)值,而高估虧損企業(yè)人力資源價(jià)值的問題。

綜合以上兩種原因,我們可以用如下的示意圖更直觀地描述人力資本核算中遇到的計(jì)算方法引起的問題:

用以工資報(bào)酬為基礎(chǔ)的方法核算的是人力資源補(bǔ)償價(jià)值,即VC=VBC+VAC,我們所關(guān)注的是人力資源變動價(jià)值,即VA=(VBC+VARO)由計(jì)量方法引起的靜態(tài)潛在人力資本價(jià)值即VP=(VC-VSC)+VARO

2.由于勞動者主觀能動性造成的潛在人力資本

人力資源是一種具有主觀能動性的與載體不可分離的特殊資源,這是人力資源與物質(zhì)資源之間的重要區(qū)別。擁有人力資源使用權(quán)和處分權(quán)的組織在運(yùn)用這些產(chǎn)權(quán)時(shí)會始終受到人力資源所有者的影響。這一特性使得人力資源與物質(zhì)資源相比,在確定其使組織受益的期限和未來為組織帶來的經(jīng)濟(jì)利益時(shí)產(chǎn)生了更顯著的不確定性,也使人力資源的核算更為困難。由于勞動者的能力未被充分認(rèn)識與開發(fā)而造成人力資本價(jià)值未能實(shí)現(xiàn)的部分,是靜態(tài)潛在人力資本價(jià)值的另一部分。

3.非貨幣性人力資本價(jià)值

在信息產(chǎn)業(yè)中,信息勞動者為組織創(chuàng)造的信息或者服務(wù)是可以用貨幣計(jì)量的,例如通過對信息產(chǎn)品的成本或價(jià)格進(jìn)行統(tǒng)計(jì)處理就可以得到相應(yīng)的耗費(fèi)在這些產(chǎn)品上的人力資本價(jià)值、但是也有另外一些價(jià)值是無法用貨幣衡量的,員工的性格、合作能力、創(chuàng)造力、責(zé)任感等因素都直接影響到他的工作績效。例如,優(yōu)秀的員工在為顧客提供高質(zhì)量的咨詢服務(wù)時(shí)不僅能夠創(chuàng)造很高的信息服務(wù)價(jià)值,還能夠創(chuàng)造出顧客的品牌忠誠、提升組織在社會上的知名度和美譽(yù)度等等。如果對這些價(jià)值忽略不計(jì),則會造成勞動者所實(shí)際創(chuàng)造價(jià)值的低估,所以是不科學(xué)的。無法用貨幣計(jì)量的人力資本價(jià)值是信息產(chǎn)業(yè)靜態(tài)潛在人力資本價(jià)值的又一個(gè)來源。

(二)信息產(chǎn)業(yè)動態(tài)潛在人力資本價(jià)值

除了上面提到的由于各種原因造成的信息產(chǎn)業(yè)現(xiàn)有就業(yè)人員中所蘊(yùn)含的人力資本價(jià)值的缺失以外,另一部分在以前的研究中被忽略的人力資本價(jià)值是目前尚未進(jìn)入信息產(chǎn)業(yè)就業(yè),但是將來勢必成為信息產(chǎn)業(yè)一員的信息產(chǎn)業(yè)潛在就業(yè)者中包含的人力資本價(jià)值,也就是我們這里所指的信息產(chǎn)業(yè)動態(tài)潛在人力資本價(jià)值。之所以稱其為“動態(tài)”,是因?yàn)檫@些潛在就業(yè)者會在可以預(yù)見的未來成為信息產(chǎn)業(yè)實(shí)際就業(yè)人員,而且這個(gè)“學(xué)習(xí)——就業(yè)”的過程是源源不斷的,不斷會有新鮮“血液”補(bǔ)充進(jìn)來。在迄今為止的學(xué)術(shù)研究中主要關(guān)注的是目前已經(jīng)在業(yè)的信息產(chǎn)業(yè)就業(yè)人員的人力資本狀況,而缺乏對正在學(xué)習(xí)、即將進(jìn)入信息產(chǎn)業(yè)就業(yè)人員行列的“就業(yè)準(zhǔn)備人員”人力資本含量的考察。對于像我國這樣信息經(jīng)濟(jì)剛剛起步,有待進(jìn)一步發(fā)展壯大的國家而言,這一情況使得政府與其他組織投入信息產(chǎn)業(yè)人力資源開發(fā)的大量人、財(cái)、物力的價(jià)值以及人力資本增值潛力的價(jià)值在當(dāng)期得不到準(zhǔn)確的反映,這對客觀評價(jià)一個(gè)國家的信息產(chǎn)業(yè)發(fā)展水平與潛力所產(chǎn)生的負(fù)面影響是可想而知的。因此有必要對信息產(chǎn)業(yè)動態(tài)潛在人力資本價(jià)值進(jìn)行核算。但是鑒于本文的篇幅有限,這里不再對信息產(chǎn)業(yè)動態(tài)潛在人力資本的核算作具體討論。

二、信息產(chǎn)業(yè)就業(yè)人員人力資本價(jià)值的貨幣性核算方法

(一)人力資源價(jià)值計(jì)量已有成果回顧

人力資源會計(jì)領(lǐng)域以往對人力資源價(jià)值的貨幣性計(jì)量的研究方法主要有以下幾種:

1.以工資報(bào)酬為基礎(chǔ)的人力資源價(jià)值的貨幣性計(jì)量方法,包括巴魯克·列夫與阿巴·施瓦茨創(chuàng)立的未來工資報(bào)酬折現(xiàn)法、赫曼森提出的調(diào)整后的未來工資報(bào)酬折現(xiàn)模式、未來工資報(bào)酬資本化法;

2.以收益為基礎(chǔ)的人力資源價(jià)值的貨幣性計(jì)量方法,包括經(jīng)濟(jì)價(jià)值法、商譽(yù)價(jià)值法、弗蘭霍爾茨提出的隨機(jī)報(bào)償價(jià)值模式、我國學(xué)者劉仲文提出的調(diào)整后的隨機(jī)報(bào)償價(jià)值模式;

3.以成本(投入)為基礎(chǔ)的人力資源價(jià)值的貨幣性計(jì)量方法,主要代表是安吉爾提出的人力資本加工成本法;

4.以完全價(jià)值為基礎(chǔ)的人力資源價(jià)值的貨幣性計(jì)量方法,包括我國學(xué)者徐國君、文善恩、張文賢等分別提出的計(jì)量模式;

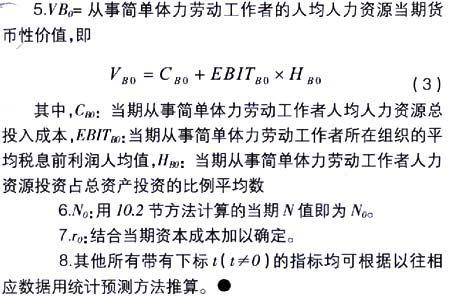

5.李世聰提出的中國特色人力資源價(jià)值計(jì)量統(tǒng)計(jì)模式。

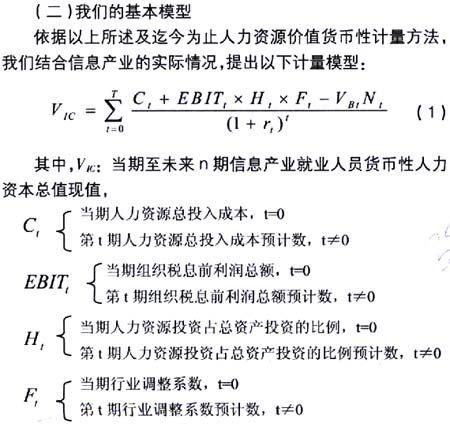

這一模型綜合了上文所提到的李世聰教授的人力資源價(jià)值計(jì)量模型以及以完全價(jià)值為基礎(chǔ)的人力資源價(jià)值計(jì)量方法,同時(shí)考慮到了人力資本價(jià)值應(yīng)從相應(yīng)的人力資源價(jià)值中扣除基本價(jià)值(自然人力資源價(jià)值)部分。在計(jì)算期的確定上,我們采取了當(dāng)期與未來n期相結(jié)合的范圍確定方法,綜合了李世聰教授的兩個(gè)模型(當(dāng)期和未來n期),似乎更為準(zhǔn)確一些。在各期人力資源總價(jià)值的確定上,我們采納了張文賢教授等的觀點(diǎn),加入了行業(yè)調(diào)整系數(shù),能夠更準(zhǔn)確地描述行政壟斷行業(yè)的人力資本價(jià)值狀況。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21