企業社會責任與財務績效關系研究

2018-01-30 18:05:27張椏楠

中國集體經濟 2018年5期

關鍵詞:利益相關者

張椏楠

摘要:文章基于利益相關者角度,選取我國25家農業上市公司作為研究對象,根據其2014~2016年年報中披露的相關數據,構建衡量其社會責任和財務效率的指標評價體系,對農業上市公司的企業社會責任與財務績效存在何種關系進行了回歸分析,以期對后續績效評價研究奠定基礎。

關鍵詞:企業社會責任;財務績效;利益相關者

一、引言

農業作為我國國民經濟的重要基礎性產業,對推動國民經濟持續、穩定、健康發展具有深遠意義。本文通過對我國農業企業社會責任與財務績效的關系進行研究,明確企業社會責任的履行情況對財務績效產生的影響,有助于企業經營管理者運用更好的管理策略來管理企業,使企業績效更快更穩的提升。把企業社會責任這一因素放在企業長期戰略制定中要求企業經營管理者要把眼光放長遠,使企業能夠獲得長期可持續的發展。

通過對25家農業上市公司2014~2016年社會責任報告得分進行研究,可以了解到農業上市公司履行企業社會責任的現狀:在社會責任報告評分中,企業對股東承擔的責任得分偏高,對員工、供應商、消費者、環境和社會承擔責任的分數偏低,而且從極大值和極小值來看,變化幅度較大,承擔責任情況不穩定。

本文采用反映企業財務現狀的四類八項計量指標,即企業財務效益、資產運營、償債能力、發展能力,來構建企業財務績效評價的指標體系,對財務狀況進行評價。

二、農業上市公司企業社會責任與財務績效關系實證分析

(一)研究假設

假設1:農業企業社會責任的主要利益相關者為股東、債權人、消費者、員工、供應商、政府和社會。

假設2:企業對各利益相關者的社會責任表現與企業財務績效具有正相關關系。

(二)變量選擇

本文對財務績效的衡量運用總資產息稅前利潤率這一會計指標,以期全面檢驗企業社會責任與財務績效的關系。

該項指標的內涵是企業的息稅前利潤與總資產平均余額之間的比值。該指標反映企業全部資產的獲利能力。總資產息稅前利潤率與企業的盈利能力呈正向相關的關系。

同時,本文引入兩個控制變量:企業規模和企業性質。

(三)樣本選取、模型與數據

本文主要依據證監會上行業的劃分,選取25家農業上市公司2014~2016年的財務數據為研究對象。

本文所需數據來源于wind資訊公布的上市公司年報數據。

本文通過構建多元線性回歸模型來進行分析,模型如下:

Y=β0+β1χ1+β2χ2+β3χ3+β4χ4+β5χ5+β6χ6+β7χ7+β8χ8+β9Size+β10NC+ε

三、回歸結果分析

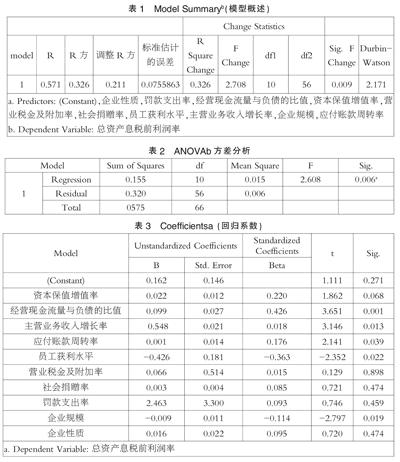

由表1中數據可知,模型判定系數為 0.211,這說明該回歸模型的擬合程度不高。

從表2可以看出,被解釋變量的總離差平方和為0.575,F檢驗統計量的觀測值為2.608,對應的P值約為0.006。

分析回歸結果,可以看出:

1. 在α=0.05的顯著性水平下,經營現金流量與負債的比值、應付賬款周轉率、主營業務收入增長率和員工獲利水平均通過了t檢驗。

2. 經營現金流量與負債的比值表現出高度相關性。企業規模的回歸系數在P<0.05時表現出高度顯著性,表明控制變量企業規模影響總資產息稅前利潤率。

3. 資本保值增值率、營業稅金及附加率、社會捐贈率和罰款支出率這四個變量的回歸系數t檢驗的概率P值均大于顯著性水平0.05,說明線性關系不顯著。

根據之前的回歸分析結果可以看出,有一些變量的線性關系不顯著,所以應將這些變量從方程中剔除再進行回歸。重新建立回歸模型。修正后回歸模型如下:

Y=β0+β1χ2+β2χ3+β3χ4+β4χ5+β6Size

由回歸結果,可以看出:

1. 新的回歸模型擬合優度改善不明顯,R2=0.241。

2. F值為4.967對應P值約為0方程內各變量具有較強的解釋力。

3. 所有變量在α=0.05的顯著性水平下都通過 t 檢驗。

由此可以寫出回歸方程:

Y=0.011+0.106χ2+0.001χ3+0.001χ4-0.303χ5+0.005Size

四、結論

根據結果得出:企業社會責任與財務績效呈正相關。所以,企業若要提高財務效率應該履行好自己的社會責任。

(作者單位:河北農業大學)endprint

猜你喜歡

職教論壇(2016年25期)2017-01-07 19:57:43

中國集體經濟(2017年1期)2017-01-04 08:21:06

法制與社會(2016年35期)2016-12-26 11:14:22

現代企業文化·理論版(2016年19期)2016-12-21 08:24:35

價值工程(2016年32期)2016-12-20 20:11:40

中國經貿(2016年20期)2016-12-20 14:39:55

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03