四川省樂山市居民金融素養調查結果定性分析

2020-03-20 09:59:34楊夢影于恩鋒

北方經貿 2020年1期

關鍵詞:問卷調查

楊夢影 于恩鋒

摘要:基于 2018年樂山市居民金融素養問卷調查,現探究了樂山市不同群體的金融素養現狀,定性分析了居民的金融素養差異,其中調查結果定性分析包括居民行為分析;居民金融知識水平分析;金融技能分析;態度分析等,并提出進一步提升居民金融素養的政策建議。

關鍵詞:金融素養;問卷調查;定性分析

中圖分類號:F832.7? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0114-04

一、文獻綜述

國際經濟合作與發展組織(OECD)認為,居民的金融素養是影響一國經濟、金融發展與穩定的重要因素之一,并將其定義為居民對金融概念和風險的認知、理解以及應用。近年來,隨著經濟的不斷發展,金融產品在不斷的豐富,居民面對的金融環境也隨之復雜,居民擁有良好的金融素養水平,有利于做出適當正確的金融決策,在提高自身金融福利的同時,降低社會整體的金融風險。

現有的研究都為金融素養的重要性予以證明,金融素養水平與各種個人或家庭金融行為產出是正相關的。Campbell(2006)、Stango等(2009)、Huston等(2012)、尹志超等(2014)、曾志耕等(2015)、吳衛星等(2018)大量中外學者的研究都支持相似或相同的結論,金融素養的提高有利于個人或家庭金融行為決策的優化、降低金融行為決策的盲目性、降低金融風險。基于基本一致的認知,對影響金融素養的因素做出分析以及研究,如何提高居民金融素養水平就成為一個合乎邏輯的研究方向了。羅靳雯和澎湃(2016)、廖理和張金寶(2011)、吳衛星等(2010)國內學者以相關數據庫為依托,對國內居民金融素養水平的研究證明,雖然這個研究方向的結論存在差異,但共識仍是存在的,性別、年齡、收入、教育背景等個體差異是重要的影響因子。實證研究離不開相關數據的支持,國內層面的研究主要有兩類,一類是依賴西南財經大學中國家庭金融研究中心的“中國家庭金融調查項目(CHFS)”數據庫,進行全國層面的研究,如俞夢巧和董致臻(2017)。另一類是針對區域的調查研究,比如王宇熹和范潔(2015)對上海市的調查研究。除此之外,中國人民銀行也發布了《消費者金融素養調查報告》。

金融素養影響因子在不同地區的差異性決定,需要做更細化的區域調查研究,現研究意義就在于通過對樂山市次級區域的調查,更為細致的刻畫樂山市的居民金融素養水平,可以更精確的為樂山市居民金融消費者進行畫像。

二、調查樣本結構

課題小組于2018年12月,在樂山市內開展居民金融素養問卷調查,根據簡單隨機抽樣調查,線上線下共發放問卷500份,有效問卷456份。樣本基本涵蓋了不同年齡階段、學歷層次和家庭收入的居民。樣本基本信息的綜合描述見表1。

三、調查結果定性分析

(一)居民行為分析

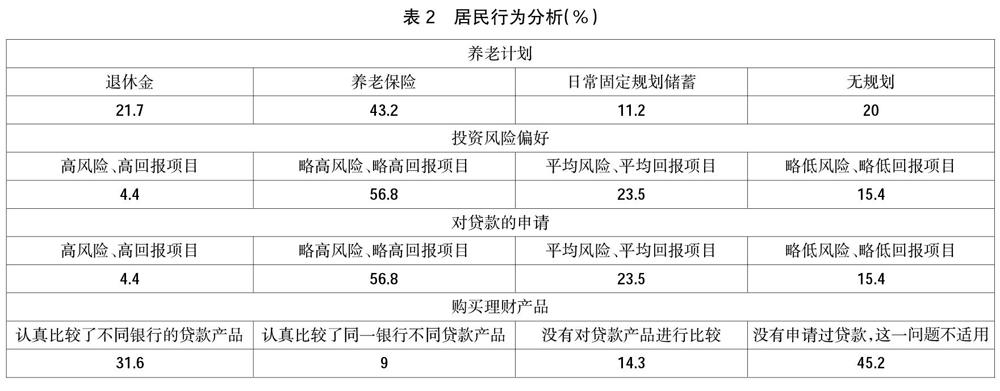

表2給出了此次調查的居民相關金融行為結果。調查結果顯示,居民對自己未來養老支出有一定的計劃,大部分居民在選擇投資時,基本根據自己的實際情況選擇,較為合理,對金融糾紛的投訴途徑有一定的了解。

居民養老支出來源呈現多元化態勢,調查結果顯示,消費者選擇最多的三項為依靠“養老保險”(43.2%)、依靠“退休金”(21.7%)和“日常固定規劃盒儲蓄”(11.2%)。在投資的風險偏好中,選擇最多的是“略高風險或略高回報項目”(56.8%),只有占比很少的一部分能夠接受高風險、高收益(4.4%),大部分居民還是會選擇風險偏低或保本型的投資。居民在申請貸款前衡量的因素中,有接近半數的居民未申請過貸款(45.2%),申請過貸款的居民中,會認真比較不同銀行貸款產品的比例最高(31.6%),沒有進行比對的占比14.3%,少部分居民是在同家銀行比對不同類型的產品(9%)。在購買理財產品時,首先,居民們最關心“是否為保本產品”(41.80%),這點與上面的風險偏好相呼應,在做理財時,不愿意去承受更多的風險來獲得高收益。其次,“要看清產品是銀行自發還是代銷”(39.00%),銀行代銷產品相對于銀行自發的,可能會使投資者承擔預期之外的收益風險。最后,“募集資金的投資方向”(19.20%)這一部分居民可能在日常生活中比較關注經濟動向,能夠較為準確的掌握投資趨勢。

當消費者購買金融產品或服務發生糾紛時(見圖1),調查結果顯示有25.20%的居民向當地銀監局、證監局、保監局進行投訴,24.50%的居民利用“12315”消費者投訴熱線進行投訴,有22.80%的居民向提供該商品或服務的金融機構進行投訴,11.50%向當地工商部門進行投訴,9.70%的居民向當地人民銀行進行投訴,3.1%的居民向家人和朋友求助,另有3.2%的消費者不知如何投訴。

(二)居民金融知識水平分析

消費者金融知識整體水平有待提高,對各類金融知識的掌握程度存在著較大的差異(見表3)。居民對銀行卡和價格指數以及金融時訊的掌握情況相對較好,了解程度高于對投資的了解程度,遠高于對儲蓄的了解。平均正確率僅35.9%,居民金融知識整體水平有待提高。

關于儲蓄知識的調查包括兩個問題。當問到目前我國人民幣活期存款利率為多少時,只有13.6%的居民選擇正確。另外一個問題,一筆價值為10 000元的存款為期兩年,利率10%,利息按復利每年支付一次,該筆存款到期時為多少?有14.5%的居民選擇正確。投資知識調查包括兩個問題。當讓消費者從銀行存款、理財產品、股票基金、債券、房地產、人壽保險和期貨中選擇風險最大的投資產品時,調查結果有25.4%的居民回答正確,選擇了“期貨”。當問到居民“股市市盈率是越高越好嗎”時,只有28.9%的人選擇正確。

當詢問消費者是否知道信用卡、借記卡和儲值卡的區別時,66.2%的消費者知道兩者的區別。當問到“如果您工資上漲了10%,居民消費價格指數從70上升到77,您認為您的收入水平提高了嗎?”,有53.7%的居民選擇正確,選擇了“沒有提高”。當問到居民對最近的幾個大事件(資管新政、結構性存款、存款保險制度、深港通、人民幣國際化)的了解時,了解其中一個及以上的居民占到了49.1%。

(三)金融技能分析

居民在金融產品決策時注重的還是保本,在選擇金融產品和服務時,主要是靠自己,對假幣也有一定的識別能力(見表4)。首先,居民在選擇金融產品時考慮最多的還是產品的保本性(17.70%),其次是手續費的高低(15.90%)、產品的收益率(14.10%),金融產品期限與收益率相差很近(14.80%),再次是產品種類(11.50%),購買產品時的服務質量(10.60%)和企業知名度(10.30%)。最后,另有5.10%的居民有其他的原因。當詢問消費者選擇金融產品或服務主要依靠的途徑時,47.8%的居民主要根據自己的金融知識和所獲得的信息獨立選擇,11%依賴銀行員工的推介,9.2%來自朋友或親戚的推薦,少部分居民依靠非銀行銷售人員的推介(3.5%),和所在工作單位的推薦(2.9%),還有25.7%的居民無金融產品或服務購買經歷。

當詢問居民如何辨別2005版100元紙幣真偽時,調查結果有 26.70%的消費者選擇了“凹凸圖文和手感線”,22.10%的消費者選擇了“水印”,15.30% 的消費者選擇了“安全線”,14.30%的消費者選擇了“隱形面額數字”,12.40%的消費者選擇了“光變油墨面額數字”,還有9.30%的消費者不知道如何辨別。

(四)態度分析

當詢問消費者對金融知識普及和教育的重要性時(見表5),34.90%的消費者認為金融知識普及“非常重要”,40.8%的居民認為“重要”,有16.9%的居民認為“一般重要”,另有7.4%的居民認為“不重要”或者“無所謂”。當詢問消費者是否同意在銀行A的不良信用記錄,不會對從銀行B申請貸款產生負面影響時,調查結果顯示,有42.3%的消費者回答正確,選擇了“不同意”。

當詢問居民哪種方式最能有效地幫助其了解所需要的金融知識時(圖2),排在前五位的分別是“通過金融機構網點發放宣傳資料”“通過互聯網” “通過電視宣傳”“通過短信、微信等手機信息”和“通過報刊、雜志宣傳”,選擇上述方式的消費者占比分別為20.20%、20.20%、13.10%、10.00%和9.60%。

四、結論

從目前得到的樂山市樣本數據中可知,樂山市居民整體的金融能力不高,人們已經對常識性的金融知識有了一定的認識,但新型金融知識是現階段居民最需要的,所以可以就金融技能、行為方面向居民提供多層次的金融教育。鑒于金融掃盲的重要性,金融宣傳必須改變做法,將金融知識的傳播與金融技能的發展結合起來,不僅使消費者了解金融知識和概念,還能在了解的基礎上實際運用。要重視金融素養的弱勢群體,低學歷者、老年人、低收入人群都是宣傳的重點對象,還要重視不同群體居民的消費訴求,根據他們的實際需求進行宣傳。要將金融教育的落實放在戰略性高度來看待,才能扭轉金融知識在居民心中分量過輕的現實情況,只有進一步落實金融教育在地區的開展,而非將其看作是一項短暫的、間斷性的工作,才能在未來出現更多具備高水平金融能力的人才。

參考文獻:

[1] Campbell J Y. Household Finance[J]. The Journal of Finance, 2006(4):1553-1604.

[2] Huston S J , Finke M S,Smith H.A financial sophistication proxy for the Survey of Consumer Finances[J]. Applied Economics Letters, 2012(13):1275-1278.

[3] Stango V, Zinman J. Exponential Growth Bias and Household Finance[J]. Journal of Finance, 2009(6):2807-2849.

[4] 曾志耕,何 青,吳 雨,等. 金融知識與家庭投資組合多樣性[J].經濟學家,2015(6):86-94.

[5] 廖 理,張金寶.城市家庭的經濟條件、理財意識和投資借貸行為——來自全國24個城市的消費金融調查[J].經濟研究,2011(s1):17-29.

[6] 羅靳雯,彭 湃.教育水平、認知能力和金融投資收益——來自CHFS的證據[J].教育與經濟,2016(6):77-85.

[7] 王宇熹,范 潔.消費者金融素養影響因素研究——基于上海地區問卷調查數據的實證分析[J].金融理論與實踐,2015(3):70-75.

[8] 吳衛星,易盡然,鄭建明.中國居民家庭投資結構:基于生命周期、財富和住房的實證分析[J].經濟研究,2010(s1):72-82.

[9] 尹志超,宋全云,吳 雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014(4):62-75.

[10] 俞夢巧,董致臻.收入、人口年齡結構與居民家庭金融資產選擇——基于CHFS(2011)的經驗證據[J].特區經濟,2017(12):109-111.

[責任編輯:王功巧]

猜你喜歡

大學教育(2016年11期)2016-11-16 19:43:00

中國市場(2016年38期)2016-11-15 22:58:06

價值工程(2016年29期)2016-11-14 02:39:40

文教資料(2016年19期)2016-11-07 07:41:50

知音勵志·社科版(2016年8期)2016-11-05 03:04:49

體育時空(2016年8期)2016-10-25 19:26:06

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 13:31:55

現代園藝(2016年17期)2016-10-17 07:04:29

今傳媒(2016年9期)2016-10-15 22:37:20