數字化轉型對全要素生產率的影響研究

2024-12-31 00:00:00金夢冉

中小企業管理與科技·下旬刊 2024年9期

【摘" 要】隨著數字經濟的發展,數字化轉型已經成為企業高質量發展的必經之路。論文以2010-2022年A股制造業上市公司為樣本,研究制造業數字化轉型對全要素生產率的影響,此外,還通過機制分析對影響途徑進行了分析。研究結果表明,制造業數字化轉型對全要素生產率有提升作用;數字化轉型通過激勵創新產出的路徑來提升全要素生產率。最后,基于以上研究,論文提出相關建議。

【關鍵詞】數字化轉型;全要素生產率;制造業企業;影響機制

【中圖分類號】F49;F270.7;F273" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)09-0043-03

1 引言

在當今全球經濟高速變化的環境中,數字化轉型已成為制造業企業保持競爭力的關鍵戰略。隨著信息技術的飛速發展和第四次工業革命的到來,數字化不僅改變了制造業的生產方式,還深刻影響了企業的管理模式、創新能力和市場拓展策略等。與此同時,全要素生產率作為衡量企業效率和技術進步的重要指標,能夠全面反映企業的綜合生產效率。因此,本文旨在探索制造業企業數字化轉型與全要素生產率之間的關系,以及潛在的中介機制,為企業制定數字化戰略提供理論依據和實踐指導。

2 文獻回顧與研究假設

2.1 數字化轉型對全要素生產率的直接影響

現有文獻大多認為制造業企業數字化轉型對全要素生產率有促進作用。制造業企業數字化轉型是將數字技術與企業管理、生產和運營相結合,從根本上改變企業的生產運營模式,例如,引進機器人替代人工進行全自動生產,能夠優化企業的資源配置效率,提升全要素生產率[1]。全要素生產率實際上反映的就是技術進步,數字化轉型能夠驅動企業創新,帶來全要素生產率的提升。并且數字化轉型在高技術制造業獲得的提升更為顯著,東部地區效果更佳。也有學者提出數字化轉型短期內可能存在“生產率悖論”,即數字化轉型須達到一定程度才能顯著提升全要素生產率[2]。總體而言,制造業數字化轉型對全要素生產率的直接影響主要呈現正向效果。根據以上理論基礎,本文提出以下假設:

H1:制造業企業數字化轉型可以提升企業全要素生產率。

2.2 數字化轉型對全要素生產率的影響機制

數字化轉型改變了企業技術創新的模式,企業通過構建數字信息平臺,能夠實現信息交換和技術溢出,數字技術的可編程性和拓展性使得企業能夠快速響應市場變化,增強產品創新能力,此外,數字化企業傾向于通過協同創新獲取資源,并利用知識產權保護制度獲得技術優勢,因此數字化轉型可以激發企業創新產出。技術創新對提升制造業企業的全要素生產率至關重要。技術創新不僅增加了企業的技術知識和存量,還通過創新活動轉化投入,帶來新技術和新產品。這有助于企業開拓新市場、降低生產成本、提高利潤,并最終擴大企業規模,形成規模經濟,從而提升全要素生產率[3,4]。基于此,本文提出以下假設:

H2:制造業數字化轉型通過激勵創新產出,進而提高全要素生產率。

3 研究設計

3.1 樣本選取及數據來源

本文依據證監會2012版行業分類,選取2010-2022年A股制造業上市公司作為研究對象,利用Python爬蟲技術提取制造業上市公司年報文本,作為數字化轉型指標計算的樣本集,其余數據均來自國泰安數據庫和Wind數據庫。現對數據進行如下處理:①剔除ST、*ST、PT以及財務數據異常的公司樣本;②剔除關鍵數據嚴重缺失的樣本;③剔除觀測值僅存在一年的樣本;④對本文選取的所有連續變量進行1%和99%的縮尾處理。

3.2 變量說明

3.2.1 被解釋變量

全要素生產率(TFP)。本文參考已有研究,采用OP法測算制造業企業的全要素生產率,此外本文還通過LP法測算全要素生產率進行穩健性檢驗。其中總產出為企業營業收入,勞動投入為企業員工總數,資本投入為固定資產凈值,中間投入為營業成本+銷售費用+管理費用+財務費用-折舊與攤銷-支付給員工的工資報酬。

3.2.2 核心解釋變量

企業數字化轉型(DT)。本文參考已有研究,從大數據、人工智能、區塊鏈、云計算和數字技術應用5個層面構造數字化轉型特征詞詞庫,利用Python爬蟲技術和jieba分詞庫,爬取上市公司年報信息,統計數字化轉型特征詞庫詞頻,最后對總詞頻進行加1取對數處理來衡量數字化轉型指數。

3.2.3 中介變量

創新產出(IO),專利數量往往能衡量公司的創新水平,本文以上市公司當年申請的專利數加1取對數來衡量創新產出。

3.2.4 控制變量

參考已有研究,本文選取以下控制變量,資產負債率(LEV):總負債與總資產的比;公司年齡(AGE):當年年份-公司成立年份+1取對數處理;公司規模(SIZE):公司總人數取自然對數;資產收益率(ROA):凈利潤與總資產的比;營業收入增長率(GR):當年營業收入與上一年營業收入的比值-1。

3.3 模型構建

3.3.1 基準回歸模型

在對模型進行選擇之前,本文做了豪斯曼檢驗,結果顯示p值小于0,說明適用固定效應模型。因此,本文構建如下基準回歸模型:

TFPi,t=α0+α1DTi,t+α2Controlsi,t+μi+λt+εi,t" " "(1)

其中,TFP為被解釋變量全要素生產率;DT為核心解釋變量企業數字化轉型;Controls為控制變量;i和t分別表示公司和年份。μi表示個體固定效應,λt表示年份固定效應,εi,t為隨機擾動項。

3.3.2 中介效應模型

為檢驗創新產出的中介效應,本文構建如下中介效應模型:

INTERi,t=β0+β1DTi,t+β2Controlsi,t+μi+λt+εi,t" " "(2)

TFPi,t=γ0+γ1DTi,t+γ2INTERi,t+γ3Controlsi,t+μi+λt+εi,t" " "(3)

其中,INTER為中介變量,表示創新產出。檢驗中介機制首先通過模型(1)檢驗數字化轉型與全要素生產率的關系,如果α1顯著并且為正,說明數字化轉型對全要素生產率有提升作用;在模型(2)中,如果β1顯著,說明數字化轉型對中介變量有影響;在模型(3)中,如果γ1與γ2顯著,則說明存在中介效應。

4 實證結果與分析

4.1 描述性統計結果

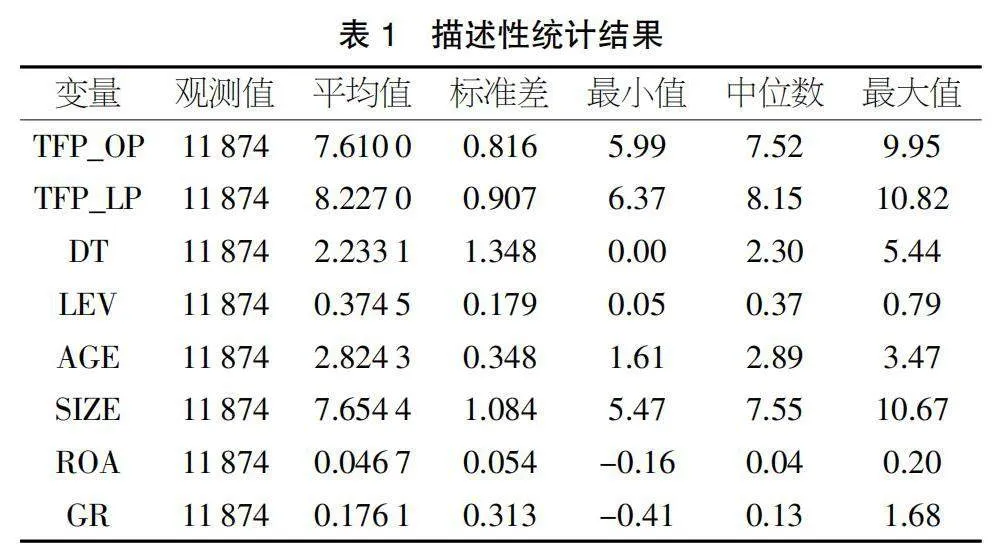

對數據進行處理后共得到11 874個觀測值,現對所有變量進行描述性統計,結果如表 1所示。被解釋變量全要素生產率使用OP法算的平均值為7.61,標準差為0.816,最小值為5.99,最大值為9.95;使用LP法測算的平均值為8.227,標準差為0.907,最小值為6.37,最大值為10.82,這意味著不同企業的全要素生產率存在不均衡性。解釋變量數字化轉型的平均值為2.233 1,標準差為1.348,最小值為0,最大值為5.44,這意味著不同企業的數字化轉型存在明顯差異,部分企業甚至還未開始進行數字化轉型。

4.2 基準回歸結果分析

表 2為控制個體和年份效應后的基準回歸結果。其中第(1)列未加入任何控制變量,此時,回歸結果在1%水平上顯著為正,且系數為0.043,說明制造業數字化轉型可顯著提升全要素生產率。第(2)列到(6)列逐步加入各個控制變量,回歸結果仍在1%水平上顯著為正,且最終系數為0.021,說明在加入一系列控制變量后,制造業數字化轉型對全要素生產率有顯著提升作用,并且R2逐漸變大,說明隨著控制變量的加入,逐步提高了模型的擬合優度,使得研究結果更加準確。綜上所述,假設H1得到驗證。

4.3 穩健性檢驗

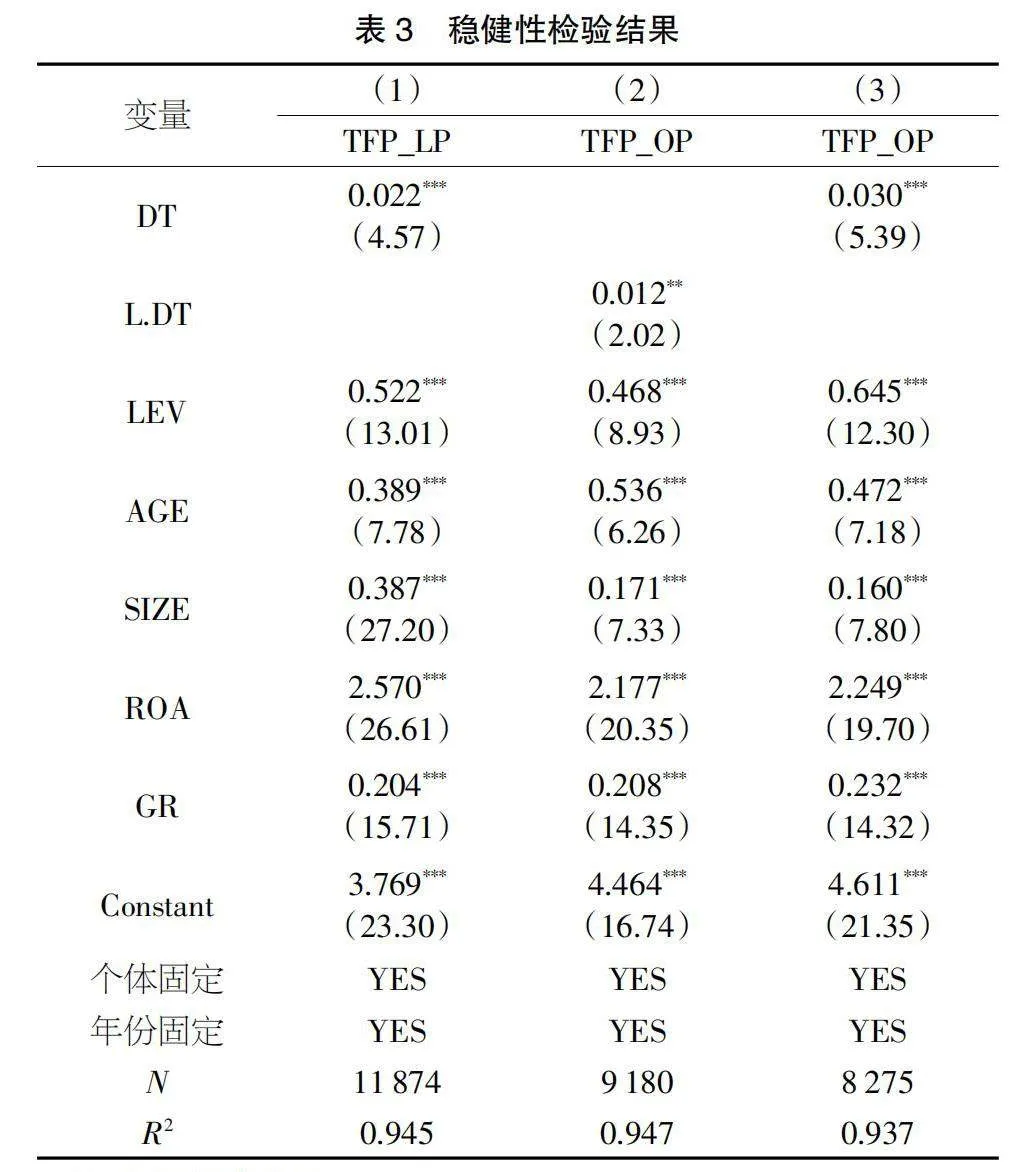

為了檢驗上述回歸結果是否存在偏差,本文通過替換被解釋變量的測算方法,即使用LP法測算企業全要素生產率,進行回歸,結果如表3第(1)列所示,在1%水平上顯著為正,且系數為0.22。考慮到企業實施數字化轉型可能存在時滯性,即當年的數字化轉型會對下一年全要素生產率產生影響,本文對數字化轉型進行滯后一期回歸處理,如表3第(2)列所示,結果在5%水平上顯著為正,且系數為0.012。此外,本文還考慮到由于數字化轉型是近幾年出現的新概念,之前年份年報中披露的數字化相關詞頻未必能真實反映企業的數字化轉型程度,因此本文通過縮短樣本期間來進行穩健性檢驗,結果如表3第(3)列所示,在1%水平上顯著為正,且系數為0.03。通過上述方式,使得本文的回歸結果更加穩健,進一步加強驗證了假設H1。

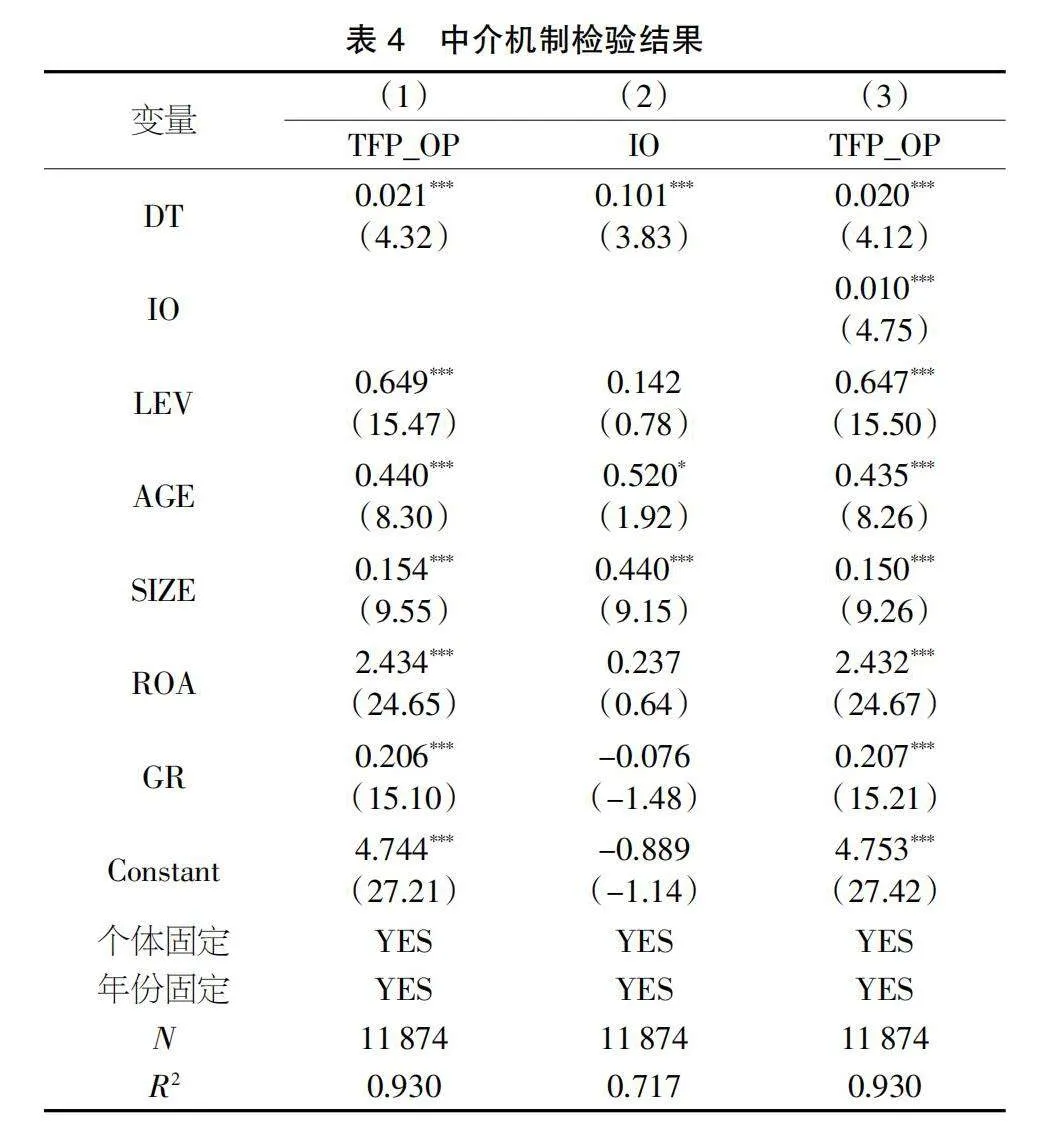

4.4 中介機制檢驗

中介機制檢驗結果如表 4所示,第(1)列到(3)列檢驗了創新產出(IO)的中介機制,其中第(1)列報告了DT對TFP的影響在1%水平上顯著為正,說明制造業數字化轉型可以提升全要素生產率;第(2)列報告了DT對IO的影響在1%水平上顯著為正,說明制造業數字化轉型可以提升企業創新產出,數字化具有創新激勵效應;第(3)列在基礎模型中加入了中介變量IO,并且在1%水平上顯著為正,說明企業創新產出越多,全要素生產率越大。同時第(3)列顯示DT與TFP在1%水平上顯著為正。綜上所述,制造業數字化轉型提升了企業創新產出水平,企業創新產出水平的提升使企業生產效率變高,從而提升企業的全要素生產率,即制造業數字化轉型通過激勵創新產出,進而提高全要素生產率,驗證了假設H2。

5 結論與建議

本文以A股制造業2010-2022年上市公司為樣本,實證探究制造業企業數字化轉型對全要素生產率的影響,進一步探究其影響路徑。研究結果表明:制造業數字化轉型能顯著提升全要素生產率,并且通過激勵企業創新產出的作用機制來提升全要素生產率。

基于以上研究結論,本文提出以下建議:①制定全面的數字化戰略。將數字化戰略與企業整體發展戰略相結合,分階段實施計劃,確保轉型的可持續性。②培養數字化人才。加大對現有員工的數字技能培訓,引進高水平的數字化專業人才,建立鼓勵創新和持續學習的企業文化。③投資先進技術。根據企業的發展需要選擇適當的數字化技術,如人工智能、大數據分析等,建立或升級信息系統基礎設施。④政府應加大財政支持力度。設立專項資金支持數字化轉型,提供稅收優惠政策,鼓勵企業數字化投資。

【參考文獻】

【1】戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[J].學習與探索,2020(07):108-119.

【2】劉新爭.企業數字化轉型中的“生產率悖論”——來自制造業上市公司的經驗證據[J].經濟學家,2023(11):37-47.

【3】冀云陽,周鑫,張謙.數字化轉型與企業創新——基于研發投入和研發效率視角的分析[J].金融研究,2023(04):111-129.

【4】葉靜怡,林佳.創新與企業全要素生產率——來自中國制造業企業的證據[J].學習與探索,2016(05):105-111+160.