數字營商環境對中小企業數字化轉型意愿的影響

2024-12-31 00:00:00陳南旭崔楷彬

金融經濟 2024年8期

關鍵詞:經濟效益

摘要:中小企業的數字化轉型是塑造發展新動能新優勢的重要舉措,以數字營商環境建設促進中小企業數字化轉型對推動經濟高質量發展具有重要意義。本文以2017—2021年A股中小板上市公司為樣本,構建省級數字營商環境評價指標,探究數字營商環境對中小企業數字化轉型意愿的影響。研究發現,優化數字營商環境可以提高中小企業數字化轉型意愿,數字營商環境的改善可以通過培育企業家精神和緩解短視主義提高中小企業數字化轉型意愿。異質性分析表明,數字營商環境對低融資約束、處于成長期和成熟期、位于政府數字注意力較高地區的中小企業數字化轉型意愿的提升作用更為明顯。對數字化轉型經濟效益的進一步探索顯示,建設數字營商環境有助于釋放中小企業數字化轉型的經濟價值,促使數字化轉型由意愿轉化為行動。

關鍵詞:數字營商環境;數字化轉型意愿;企業家精神;短視主義;經濟效益

中圖分類號:F832" " " "文獻標識碼:A" " " " 文章編號:1007-0753(2024)08-0046-12

一、引言

黨的二十屆三中全會審議通過的《中共中央關于進一步全面深化改革 推進中國式現代化的決定》提出要健全促進實體經濟和數字經濟深度融合制度,加快構建促進數字經濟發展體制機制,完善促進數字產業化和產業數字化政策體系。中小企業是我國實體經濟的重要組成部分,其健康發展與我國經濟高質量發展息息相關。然而,有研究指出,我國中小企業的平均壽命僅有3.7年①。《“十四五”促進中小企業發展規劃》指出,融資難融資貴、公共服務供需錯配、外部發展環境不完善等問題極大限制了中小企業的持續發展。面對這一困境,數字化轉型為中小企業提供了新的解決路徑。數字化轉型改變了傳統的商業邏輯,推動了企業的管理創新(戚聿東和肖旭, 2020),有助于提高創新產出(何帆和劉紅霞,2019)、提高全要素生產率(劉淑春等, 2021)、促進企業成長(倪克金和劉修巖,2021)、提升企業價值(陳小珍和陳麗霖,2023),是打破中小企業平均壽命“魔咒”的有效方式。但值得注意的是,中小企業的數字化轉型仍存在著諸多問題,除了面臨數據積累不足(呂鐵,2019)、轉型成本過高(張夏恒,2020)等客觀困難外,還存在著轉型意愿不強的問題(周孝,2022)。與客觀困難相比,主觀動力不足是阻礙中小企業數字化轉型的更為根本的原因(周孝,2022),極大地限制了中小企業轉型升級的可能性。那么,如何從外部體制機制入手,激發中小企業進行數字化轉型的動力,提高其數字化轉型意愿,解決這一問題具有較強的現實意義。

數據是繼土地、勞動力、資本、技術之后的第五大生產要素,是新質生產力的重要組成部分。數字經濟的發展既加快了數據的生產,又促進了數據作為生產要素的流通和利用。同時,數字市場的迅速壯大也催生出一些傳統線下市場中尚未出現的新問題,比如數據壟斷(孫晉,2021)、數據要素定價(蔣震等,2021)、市場參與者之間責權利的重新分配(劉誠和夏杰長,2023)等。數字營商環境包括數字基礎設施、數字市場準入、數字治理等諸多要素(張春飛等,2024),是促進數字經濟發展的有力支撐。數字營商環境的不斷完善和優化一方面有利于數字經濟的健康有序發展(劉新智等,2024),為釋放數據要素潛能提供條件,是推進中國式現代化的重要保障;另一方面作為外部經營環境影響著中小企業的生產經營活動,并引導其融入數字經濟發展(李立威和程泉,2024)。在數字經濟發展的背景之下,數字營商環境作為數字經濟發展的有力保障,能否影響中小企業進行數字化轉型的意愿?這一意愿又如何進一步落實到行動?本文將嘗試回答上述問題,以期為不斷優化數字營商環境,激發中小企業數字化轉型的內在動力,進而促進我國經濟高質量發展,提供理論借鑒。

本文可能的邊際貢獻在于:一是從數字營商環境視角出發,探討其對中小企業數字化轉型意愿的影響,豐富了企業數字化轉型的相關理論;二是從“企業家精神”“短視主義”兩條路徑深入探討了數字營商環境對中小企業數字化轉型意愿的影響機制,深化了既有文獻對中小企業數字化轉型意愿的基本認知;三是以數字化轉型的經濟價值為落腳點,考察了數字營商環境對中小企業數字化轉型經濟價值的影響,進一步拓展了中小企業數字化轉型動機的相關研究。

二、理論分析與假說提出

(一)數字營商環境與中小企業數字化轉型意愿

數字營商環境本質上是建立在“硬”的數字支撐體系之上的制度軟環境。制度主要分為正式制度和非正式制度:正式制度對微觀企業的影響直接且直觀,具體表現為法律、規章、政策等有形要素,這也是數字營商環境在制度方面的外在表現;非正式制度則包括信任、習俗、慣例等不成文但被廣泛接受和遵循的準則(North,1990)。數字營商環境對中小企業數字化轉型意愿的影響可以從正式制度與非正式制度兩個方面展開。正式制度主要通過兩種方式影響微觀個體行為,即規范和引導。首先,數字營商環境通過法律法規等強力手段規范數字市場秩序,降低各類交易成本,提高資源配置效率,使得數據要素的價值得到充分釋放。中小企業的基礎相對薄弱,相較于政策遵從、社會責任承擔、技術升級期望等潛在的數字化轉型動機,其更關注數字化轉型決策所帶來的直接經濟效益。數字化轉型所需的初期投入較多,低效的投入會拖累中小企業的正常經營甚至存續。良好的數字營商環境可以通過規范市場行為,使得中小企業在轉型后的經濟效益得到保障,由此提高中小企業對數字化轉型的信心以及關注度。其次,數字營商環境可以通過相關財稅金融與產業政策,引導中小企業積極關注數字化轉型。雖然中小企業自身的決策偏好并非由制度直接決定,但政策作為正式制度的一種形式,可以通過內嵌的規則和激勵機制重塑中小企業的行為決策偏好(Aydinonat,2006),使其加深對數字化轉型的認知,從而提高其數字化轉型意愿。

與正式制度相比,非正式制度在當下經濟發展中并不發揮主導作用(孔令池,2020),但如果非正式制度與正式制度產生沖突,那么正式制度作用的發揮將受到制約(North,1990)。以信任、習俗、慣例等為代表的傳統非正式制度以人格化為基礎,依托社會關系而存在。然而社會關系具有一定的范圍,無法進行無限擴展,非正式制度的缺位導致了高昂的交易成本。對于中小企業而言,由于自身規模較小,影響力較弱,在非正式制度下常居于弱勢地位,限制了其健康發展。數字營商環境借助數字技術重塑了以傳統的信用風險評價規則為代表的非正式制度(黃益平和黃卓,2018),將數字發展成果應用于非正式制度,突破了傳統社會關系的制約,降低了中小企業發展過程中的社會成本,一方面實現了數字時代下正式制度與非正式制度的耦合,另一方面將數字化理念融入中小企業發展,提高了中小企業對數字化轉型的重視程度。

基于以上分析,本文提出以下假說:

H1:數字營商環境的優化提高了中小企業數字化轉型意愿。

(二)數字營商環境、企業家精神與中小企業數字化轉型意愿

數字營商環境是數字經濟領域企業家精神培育的土壤。營商環境可以借助正式和非正式制度,通過優化政商關系、完善法治環境、營造創新氛圍等途徑培育優秀的企業家精神(李蘭等,2019)。在數字經濟時代,數字營商環境對企業家精神的培育發揮著重要的作用。企業家是創新創業活動的中心,“創新發展”是企業家精神的重要組成部分。在數字經濟時代,數字化創新成為中小企業高質量發展的必要途徑,企業家精神激勵著企業所有者和管理者積極開展數字創新活動,其時代價值不斷凸顯。此外,企業家精神具有擴散效應,成功的創新創業行為可以在一定范圍內發揮帶動作用(Schumpeter 和 Backhaus,2003)。這種擴散效應對中小企業數字化轉型則更為明顯。優秀的企業家精神在激勵有能力的企業進行數字化轉型的同時,通過創新、奮斗等精神在企業間的擴散效應提高中小企業數字化轉型意愿。

基于以上分析,本文提出以下假說:

H2:數字營商環境的優化通過培育企業家精神,提高中小企業數字化轉型意愿。

(三)數字營商環境、短視主義與中小企業數字化轉型意愿

數字化轉型作為企業高質量發展的一種途徑,以數字化軟件或硬件的投入為前提(巫強等,2023),其本身具有一定的門檻。部分中小企業由于自身規模較小,業務發展并不涉及數字業態,對數字化轉型的需求并不迫切,往往更重視當下業績的增長和業務的擴張。這種短視主義使其并不關注數字化轉型可能帶來的經濟效益,從長遠來看,將錯失可能的發展機遇,這也正是中小企業有限理性的表現之一。制度可以緩解知識的不足,并突破微觀個體的有限理性。數字營商環境通過法規、政策、商業慣例等制度設計為中小企業提供了一種標準的行為準則或決策路徑,幫助其發現數字經濟業態的價值,引導其從長遠的視角看待數字化轉型,從而緩解了短視主義,進而提高了其進行數字化轉型的意愿。

基于以上分析,本文提出以下假說:

H3:數字營商環境的優化通過緩解短視主義,提高中小企業數字化轉型意愿。

三、研究設計

(一)數據來源

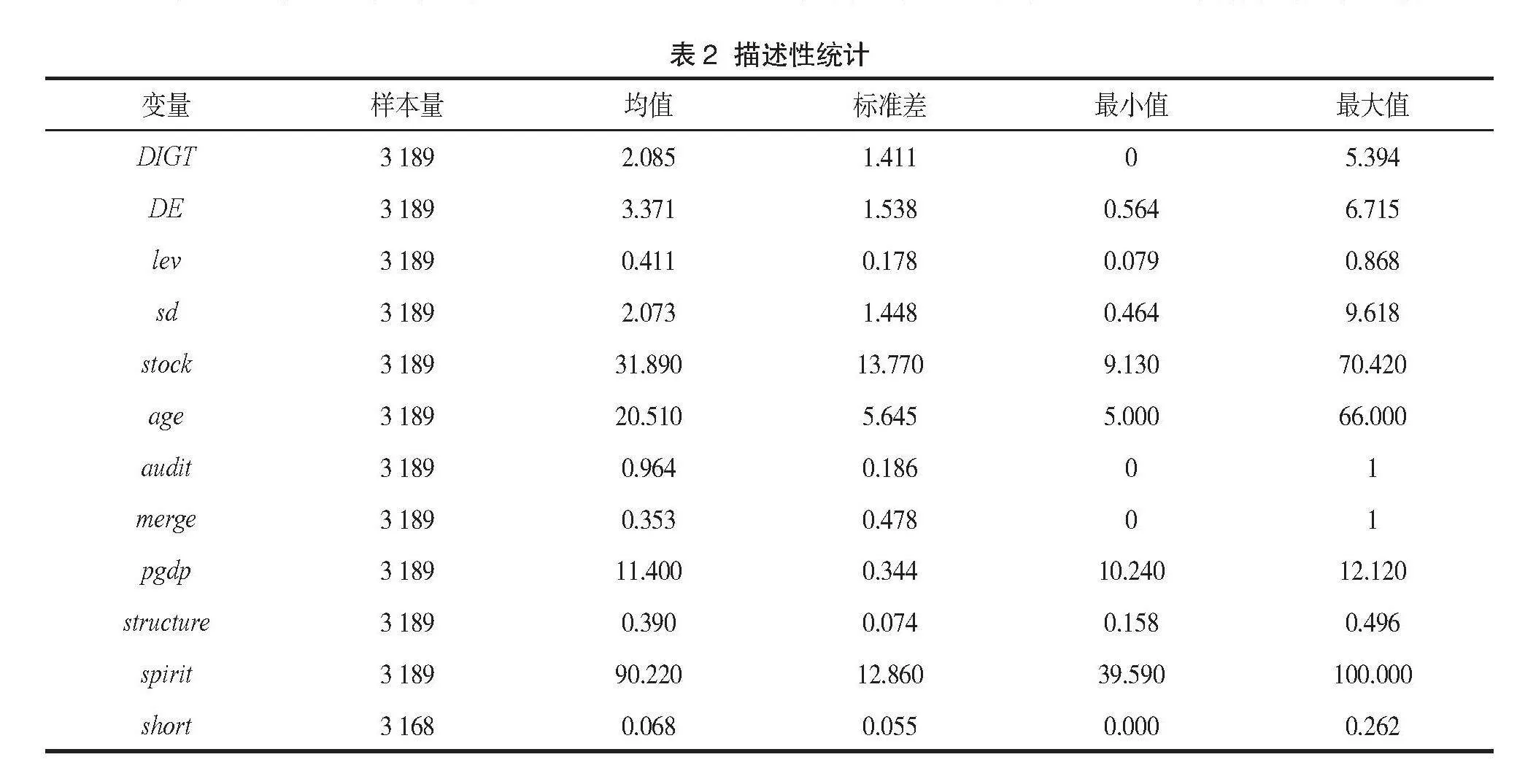

本文選取2017—2021年A股中小板上市公司為研究樣本,其中樣本企業年度報告來自巨潮資訊網,地區層面數據來自EPS數據庫和中國研究數據服務平臺,企業層面財務和股權數據來自國泰安數據庫。對數據進行以下處理:(1)剔除金融類、房地產類企業;(2)剔除樣本期內掛牌ST及*ST的企業;(3)剔除數據缺失較多的樣本,對少量缺失的數據進行插補;(4)對全部連續數值變量進行1%和99%的縮尾處理,最終獲得的樣本量為3 189。

(二)模型設定

本文構建以下實證模型檢驗數字營商環境對中小企業數字化轉型意愿的影響:

DIGTit = α0 + α1 DEit + α2 Xit + INDi × YEARi +

εit" " " " " " " " " " " " " " " " " " " " " " " " " " " " (1)

其中,i代表企業,t代表年份,DIGTit為被解釋變量數字化轉型意愿,DEit為解釋變量數字營商環境,Xit為控制變量,εit為殘差項。為盡可能多地控制不可觀測因素,控制“行業-年份”聯合固定效應,即INDi×YEARi。

(三)變量說明

1.被解釋變量

數字化轉型意愿(DIGT)。上市公司年度報告通常會報告企業在過去和未來一個年度內的經營發展戰略,一定程度上反映了其數字化轉型意愿。故本文借鑒吳非等(2021)的做法,選擇人工智能、區塊鏈、云計算、大數據等四個維度的相關詞匯為關鍵詞,對企業年度報告中與數字化轉型相關的關鍵詞詞頻進行匯總統計,以此作為中小企業數字化轉型意愿的表征。由于該數據具有偏斜分布的特征,本文對詞頻直接取自然對數來衡量被解釋變量。

2.核心解釋變量

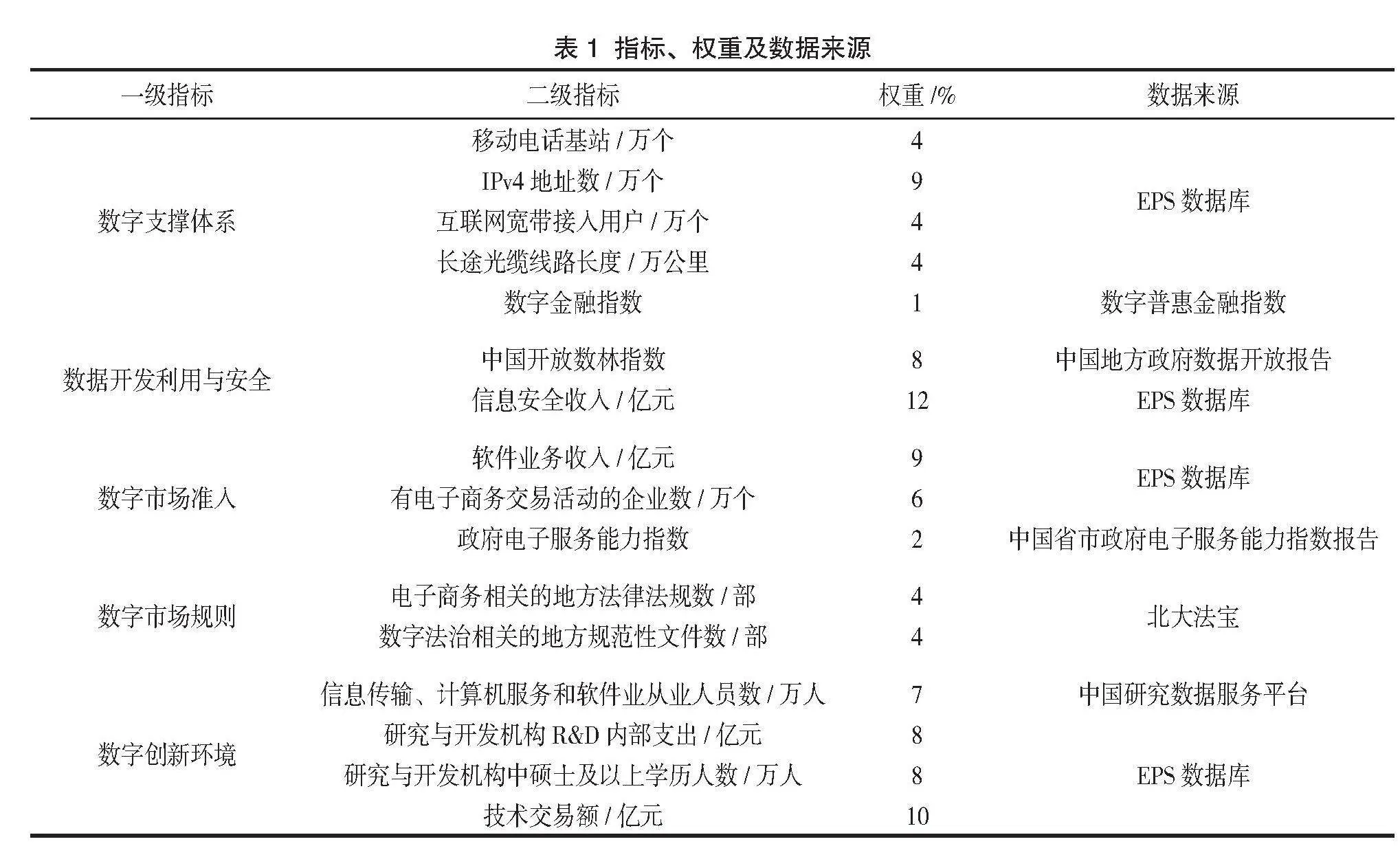

數字營商環境(DE)。考慮到量級問題,采用數字營商環境指數除以10作為數字營商環境的代理變量。本文參考《“十四五”數字經濟發展規劃》,在國家工信安全中心發布的《2021 G20數字營商環境評價報告》的基礎上構建省級層面的數字營商環境評價指標體系。該指標體系主要包括數字支撐體系、數據開發利用與安全、數字市場準入、數字市場規則、數字創新環境等五個一級指標,較為全面地表征了數字營商環境的內涵。本文參考李志軍等(2019)、李勃昕等(2019)、張三保等(2020)、王軍等(2021)、吳繼英和薛瑤(2022)的做法,進一步對數字營商環境的組成進行細化,選擇并確定了十六個二級指標。對于缺失的數據,運用平滑法或線性插補的方法進行補充。特別地,對于公共數據開放程度的度量,采用復旦大學數字與移動治理實驗室發布的中國開放數林指數。該指數的評估范圍為滿足一定條件、較為成熟的數據開放網站,故對于該指標數據的缺失,即無成熟公共數據開放網站的省份,統一賦值為0。

本文參考李志軍等(2019)的做法確定各項指標所占權重。首先,采用效用值法對各指標進行無量綱化處理,效用值的計算公式為yij =" ×100。其中i表示指標,j表示區域,即xij為i指標在j區域的取值,ximax為該指標的最大值,ximin為該指標的最小值,效用值的取值范圍為[1,100]。其次,通過V(i)= Si / x_i 求得各指標的變異系數。其中,Si為指標的標準差, x_i為指標的均值。最后,通過變異系數法確定權重pi = Vi ? ∑ni=1V(i)。

最終確定的指標、權重及數據來源見表1。

3.機制變量

企業家精神(spirit)。本文借鑒李宏彬等(2009)的做法,將企業家精神定義為創新精神與創業精神的結合。由于本文的分析更側重于數字經濟領域內的企業家精神,所以選擇北京大學的中國數字經濟創新創業指數作為企業家精神的代理變量。該指數聚焦于企業的數字創新創業行為,反映各省級行政區的數字創新創業強度(戴若塵等,2022),較好地表征了企業家精神。

短視主義(short)。本文根據胡楠等(2021)的做法,將“短期視域”詞匯作為種子詞庫,在給定的MDamp;A語料中,運用Word2Vec方法訓練得到種子詞庫內詞匯的相關詞,并以此作為目標詞匯。用樣本企業年報中目標詞匯的詞頻占年報文本總詞數的比例乘以100作為短視主義的代理變量。

4.控制變量

為提升研究結果的可信度,基于唐松等(2020)、王宏鳴等(2022)的做法,本文從企業和地區兩個層面選擇以下變量作為控制變量。在企業層面,選擇負債率(lev)、資本密集度(sd,總資產與營業收入的比值)、股權結構(stock,第一大股東持股比例)、企業年齡(age)、審計意見(audit,審計意見為標準無保留意見時取1,否則取0)、兩職合一(merge,董事長與總經理兩職合一時取1,否則取0)為控制變量;在地區層面,選擇人均地區生產總值(pgdp,人均地區生產總值的自然對數)、產業結構(structure,第二產業增加值占地區生產總值的比例)為控制變量。

上述變量的描述性統計見表2。

四、實證結果

(一)基準回歸

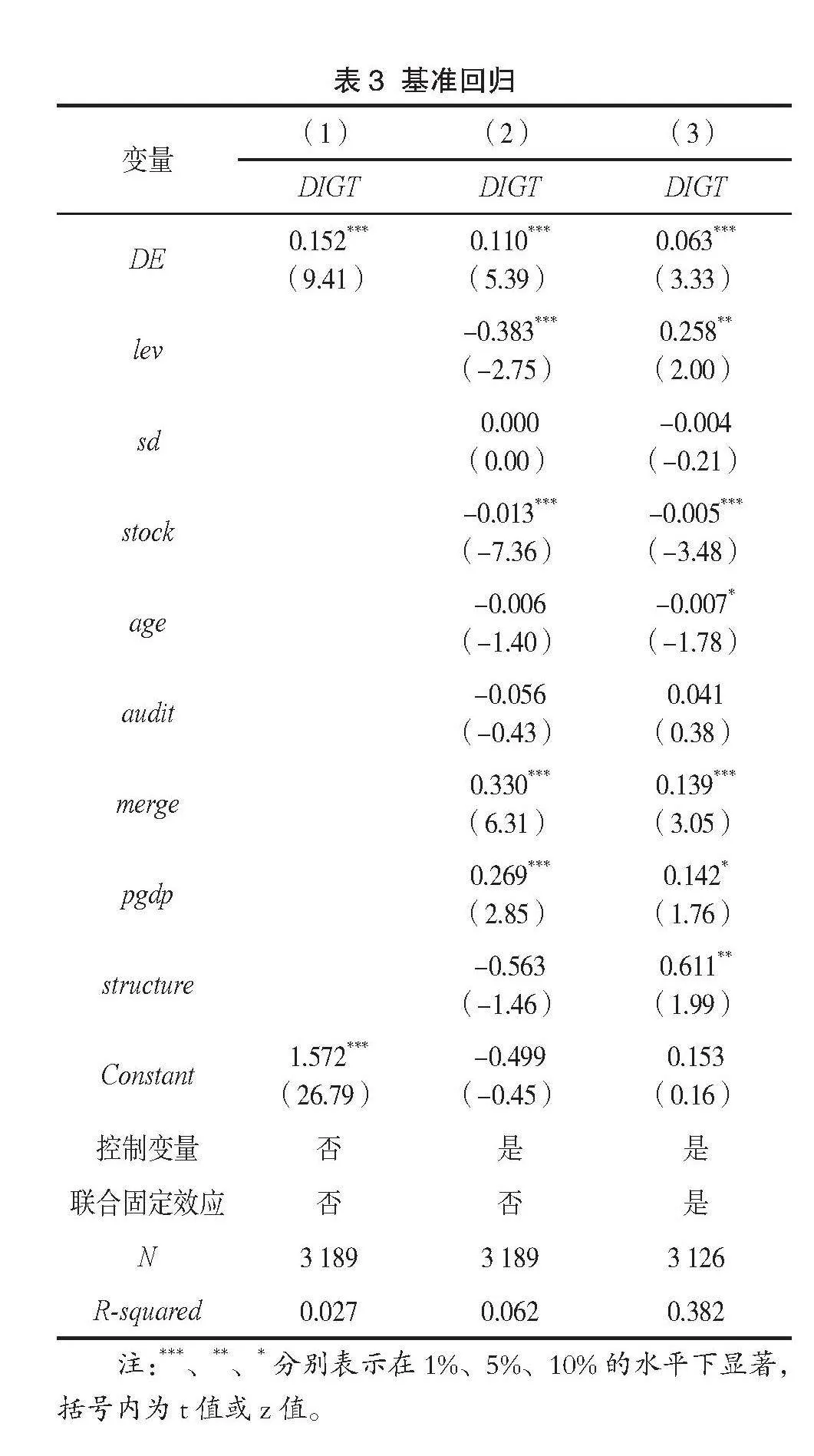

表3為數字營商環境對中小企業數字化轉型意愿影響的回歸結果。列(1)未加入控制變量以及固定效應,列(2)和列(3)依次加入控制變量和“行業-年份”聯合固定效應,結果顯示,DE的系數均在1%的水平下顯著為正,即數字營商環境的優化顯著提高了中小企業數字化轉型意愿,假說H1成立。

(二)內生性問題

1.滯后解釋變量

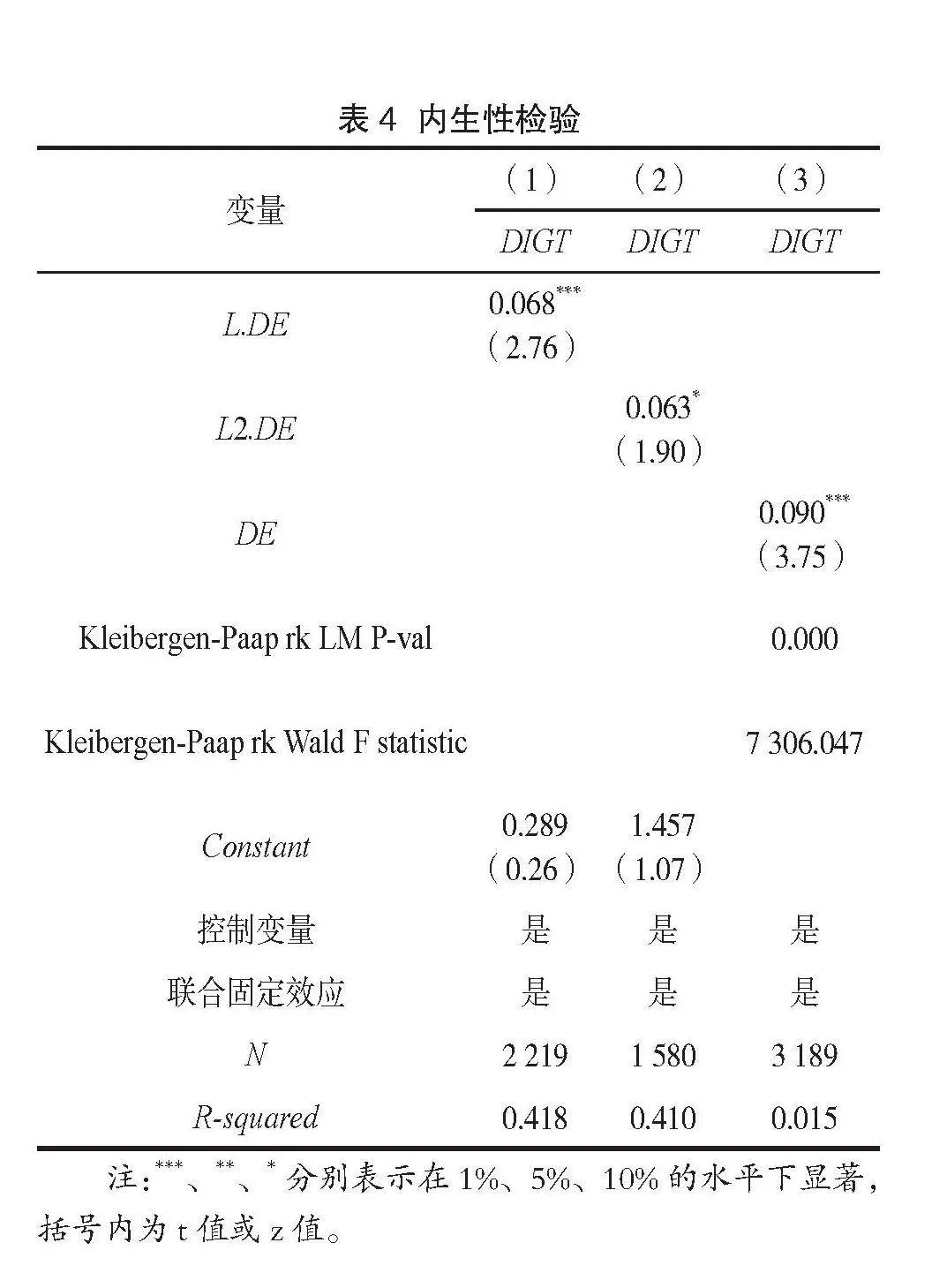

考慮到數字營商環境在影響中小企業數字化轉型意愿的同時可能受到中小企業行為的反向作用,為緩解反向因果可能導致的內生性問題,本文將解釋變量做滯后1期、滯后2期處理,回歸結果分別如表4中的列(1)、列(2)所示。在將解釋變量分別滯后1、2期后,回歸系數仍為正且至少通過10%的顯著性檢驗,說明數字營商環境的不斷優化提高了中小企業數字化轉型意愿的結論穩健。

2.工具變量法

為避免遺漏變量導致的內生性問題,本文選取各省電子商務交易額的一階滯后項作為數字營商環境的工具變量。電子商務是數字經濟業態的重要組成部分,電子商務的交易規模與數字營商環境密切相關。電子商務活動可以塑造其自身的發展環境,并體現在下一年度的數字營商環境中。電子商務交易規模越大,數字營商環境越完善,滿足了工具變量相關性的要求。同時電子商務交易額與企業數字化轉型意愿之間沒有直接關系,滿足了工具變量排他性的要求。工具變量檢驗結果如表4中的列(3)所示。Kleibergen-Paap rk LM 統計量通過了1%的顯著性檢驗,拒絕識別不足的原假設;Kleibergen-Paap rk Wald F值為

7 306.047,遠大于10%水平的臨界值16.38,說明不存在弱工具變量的問題,工具變量的選擇合理有效。核心解釋變量的系數仍然在1%的水平下顯著為正,證明前文結論穩健。

(三)穩健性檢驗

1.剔除企業規模較大的樣本

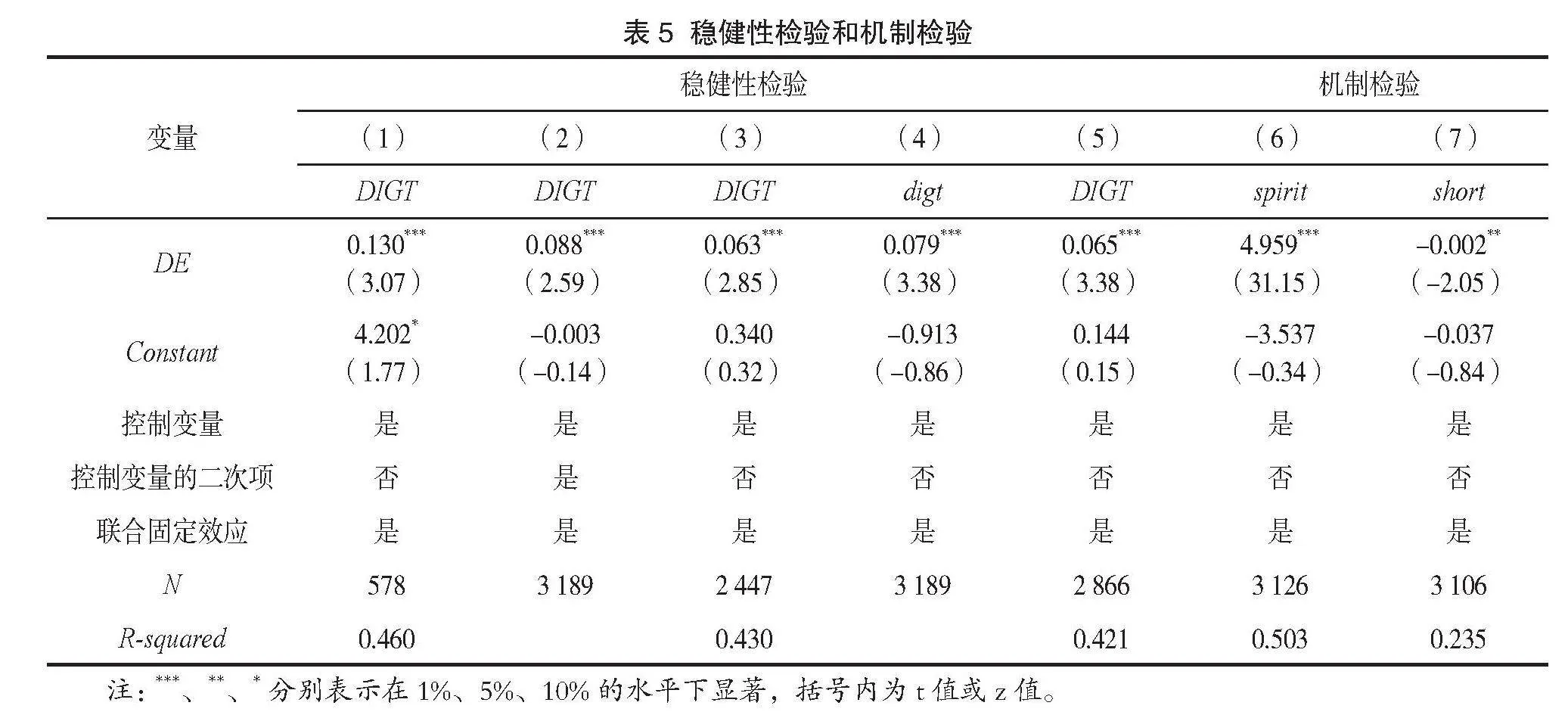

考慮到中小板部分企業經過長時間的發展,已經成長為大型企業,可能會對研究結論產生影響。為避免這一問題,本文根據《統計上大中小微型企業劃分辦法(2017)》,剔除樣本中的大型企業后再次進行回歸,結果如表5中的列(1)所示,DE的系數為正,且通過了1%水平的顯著性檢驗,證明前述結論穩健。

2.雙重機器學習

中小企業數字化轉型意愿的內外影響因素較多,傳統的線性回歸模型的設定可能存在一定的偏誤,因此本文選擇雙重機器學習的方法估計數字營商環境對中小企業數字化轉型的影響,一定程度上避免模型設定偏誤并優化控制變量的選取。借鑒張濤和李均超(2023)的做法,將樣本分割比例設定為1∶2,并將原控制變量中所有連續數值變量的二次項加入控制變量集合,選擇套索回歸算法進行估計。結果如表5中的列(2)所示,估計系數通過1%水平的顯著性檢驗,證明前述結論穩健。

3.剔除異常年份

2020年新冠疫情對營商環境的改善和中小企業的正常經營產生了較大沖擊,可能影響回歸結果的可信度,故本文將2020年樣本剔除后重新進行回歸,結果如表5中的列(3)所示。剔除異常年份后,回歸系數依然為正,且在1%的水平下顯著,證明前述結論穩健。

4.更換模型與被解釋變量

考慮到測度數字化轉型意愿的原始數據為計數所得,而對數化處理可能會改變數據的原本特征,基于詞頻數據的特征,本文將實證模型更換為Poisson模型進行檢驗,并將被解釋變量更換為未經對數化處理的關鍵詞詞頻(digt)。結果如表5中的列(4)所示,結論依然穩健。

5.剔除數字營商環境較優省份的樣本

數字營商環境較優的地區可能吸引更多有意愿進行數字化轉型的企業落地。為了在一定程度上避免樣本自選擇問題所導致的結果偏誤,本文剔除數字營商環境指數位于前5%的省份樣本后再次進行回歸,結果如表5中的列(5)所示,系數正向顯著,證明前述結論穩健。

(四)機制檢驗

數字營商環境作為外部制度環境,可以通過制度設計培育優秀的企業家精神以及緩解中小企業的短視主義,提高中小企業數字化轉型意愿。為進一步檢驗上述作用機制,本文參考江艇(2022)的方法進行機制檢驗。基于該方法,構建如下模型:

Mit = β0 + β1 DEit + β2 Xit + INDi × YEARi + εit

(2)

其中,Mit為機制變量,分別為企業家精神(spirit)、短視主義(short),其余變量定義同式(1),不再贅述。

1.企業家精神

企業家是創新的主體,企業家精神對中小企業的創新活動具有引領作用。良好的數字營商環境通過培育優秀的企業家精神,激勵和帶動中小企業敢于創新,進而提高中小企業數字化轉型意愿。本文選擇中國數字經濟創新創業指數作為企業家精神的代理變量,回歸結果如表5中的列(6)所示,回歸系數在1%水平下顯著為正,即數字營商環境的優化通過培育企業家精神提高中小企業數字化轉型意愿的機制成立,證實假說H2。

2.短視主義

短視主義使中小企業過度關注當下的經濟績效,從而忽視數字化轉型所能帶來的經濟效益。數字營商環境作為制度軟環境能幫助中小企業突破有限理性,緩解經營過程中的短視主義,進而提高其數字化轉型意愿。本文運用文本分析法測度樣本企業的短視主義程度,以檢驗上述機制是否成立。回歸結果見表5中的列(7),機制變量的回歸系數為負,且通過5%水平的顯著性檢驗。即數字營商環境的優化能通過緩解短視主義提高中小企業的數字化轉型意愿,證實假說H3。

五、進一步分析

(一)異質性檢驗

中小企業對于數字化轉型的認知程度受內部因素和外部因素共同作用的影響,本文分別從企業和地區層面選擇異質性指標進行探究。融資約束是中小企業面臨資金約束的表征,生命周期則是企業發展階段的表征,二者在很大程度上影響中小企業的認知,進而影響其對于數字化轉型的態度,故在企業層面選擇融資約束與生命周期作為異質性維度。在地區層面,政府數字注意力反映地方政府對數字化的重視程度,關系到數字營商環境的實效,因此選擇政府數字注意力作為地區層面的異質性維度。

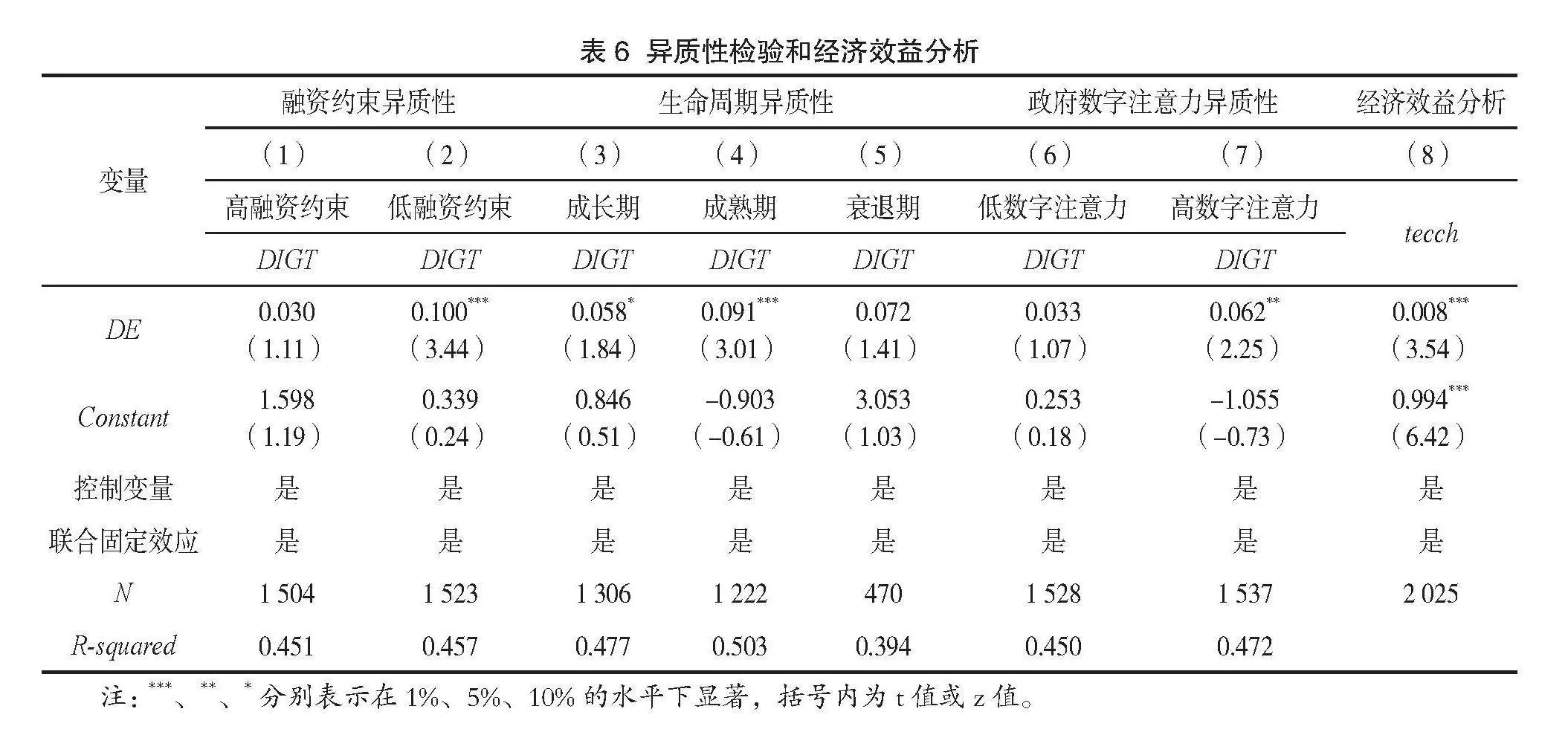

1.基于融資約束

融資約束是企業財務狀況的重要評價指標之一,面臨不同程度融資約束的企業受數字營商環境的影響可能有所不同。本文選擇SA指數作為衡量中小企業融資約束的指標,并以中位數為界將樣本企業分為高融資約束組和低融資約束組,分別進行回歸。回歸結果見表6中的列(1)、列(2)。可以發現,良好的數字營商環境僅對低融資約束組的樣本企業的數字化轉型意愿有顯著的提升作用。這一反直覺結果的可能解釋是:數字營商環境借助數字技術緩解了企業與外界之間的信息不對稱,變革了傳統的非正式制度;同時,信息的披露推動了經濟的“優勝劣汰”(李春風等,2022),從而使得資源的分配、政策的傾斜實施得更加有效。只有自身基礎較好的中小企業才能夠享受到數字經濟發展的紅利,進而提高其實施數字化轉型的意愿。

2.基于生命周期

本文參考謝佩洪和汪春霞(2017)的方法,按照現金流狀況將樣本企業根據所處生命周期分為成長期、成熟期和衰退期三組。回歸結果如表6中的列(3)—(5)所示。數字營商環境的改善對成長期和成熟期樣本企業的數字化轉型意愿有顯著的提升作用,對衰退期樣本企業的提升作用則并不顯著。這與按融資約束進行分組的結果相似,可能出于同一原因。此外,中小企業自身實力相對較弱,處于衰退期的中小企業更是如此,維持生存是其首要任務,缺乏精力和動力關注數字化轉型。與成熟期相比,成長期樣本企業受到的促進作用較弱,可能出于兩方面原因:一是成長期企業在自身擴張過程中需大量的投入,面臨更強的融資約束(黃宏斌等,2016),難以對數字化轉型給予更多的關注。二是成長期企業正處于生命周期的上升期,并不存在轉型的迫切性。成熟期企業則不然,隨著企業規模的不斷擴大,內設機構臃腫、增長乏力等問題逐漸顯現,而數字化轉型有助于降低代理成本、提高主業業績,能為成熟期企業的進一步發展提供機遇。

3.基于政府數字注意力

正式制度是數字營商環境的重要組成部分,其有效與否在很大程度上依賴于政府,地方政府對數字技術關注程度的差異可能會使得數字營商環境對中小企業數字化轉型意愿有差異化的影響。基于此,本文按照樣本企業注冊地所在的地級行政區政府數字注意力的中位數將樣本分為低數字注意力組和高數字注意力組。政府數字注意力以其當年政府工作報告中所提及的關鍵詞詞頻來度量。回歸結果如表6中的列(6)、列(7)所示,良好的數字營商環境對中小企業數字化轉型意愿的提升作用在高數字注意力地區較顯著,而在低數字注意力地區不顯著。政府在數字營商環境的構建過程中發揮著重要作用,政府數字注意力對加強數字營商環境的建設,進而更好地賦能中小企業發展有著導向作用。因此,在政府數字注意力較高的地區,數字營商環境更能夠發揮其提升中小企業數字化轉型意愿的作用。

(二)對數字化轉型經濟效益的進一步探索

數字營商環境的不斷優化可以顯著提高中小企業數字化轉型意愿,但中小企業能否將數字化轉型落到實處,根本上取決于數字化轉型能否為中小企業帶來與其投入相匹配的經濟價值。工信部印發的《中小企業數字化轉型指南》將“效益優先”作為指導中小企業進行數字化轉型的首要原則,中小企業數字化轉型的目的在于促進業務的降本增效。因此,在中小企業數字化轉型的過程中,數字化轉型的經濟價值是一個不可忽視的議題,本部分旨在探究數字營商環境能否釋放數字化轉型的經濟價值。

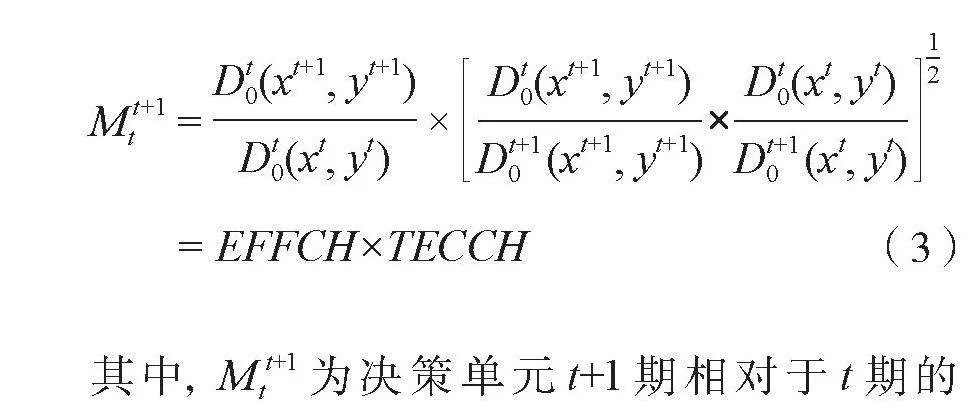

根據《中小企業數字化轉型指南》,中小企業數字化轉型的經濟效益體現在業務的降本增效上。本文基于數據包絡分析法(DEA)從投入產出效率的角度測算中小企業數字化轉型的經濟價值。該方法先通過線性規劃確定最優的投入產出,進而得到最優的生產效率邊界。再以微觀企業個體作為決策評價單元,將其實際的生產邊界與生產前沿進行比較,進而得到各決策單元的相對生產效率(Charnes 等, 1978)。該方法是一種非參數方法,且可以進行多輸入、多輸出的效率評價,對企業復雜的生產經營行為有較好的適用性。但傳統的DEA方法無法反映生產效率的動態變化,且需對規模報酬進行預先假設,故選擇DEA-Malmquist指數模型,以產出導向進行動態分析。本文從數字化轉型投入和經營成本兩方面選擇投入變量:借鑒張葉青等(2021)的研究,用企業數字化無形資產數量反映企業數字化轉型的實際物質投入;數字化轉型意愿表征了企業對數字化轉型的關注,以此反映企業數字化轉型的精力投入;根據收入與費用配比的會計原則,選擇營業總成本作為投入指標。企業生產經營的產出變量包括直接和間接兩部分,基于這一思路,本文選擇營業收入和勒納指數作為產出變量。其中,直接產出為營業收入,與營業成本相對應。間接產出體現為企業市場競爭力的提高,選擇勒納指數作為企業市場競爭力的代理變量,該指數反映企業對于產品超出對應成本定價的能力,與企業的市場地位密切相關,可以較好地代表企業的市場競爭力。勒納指數越大,企業的市場競爭力越強。模型設定如下:

Mtt+1 =" ×

= EFFCH×TECCH" " " " " " " " " " " " " " " " "(3)

其中,Mtt+1為決策單元t+1期相對于t期的Malmquist指數,表征全要素生產率的動態變化,xt、yt分別為決策單元t時期的投入和產出。Malmquist指數又可以進一步分解為綜合效率變化(EFFCH)和技術進步變化(TECCH),其中技術進步變化是由技術進步所引致的效率變化,即在投入一定時,由技術進步引起的生產前沿曲線移動,進而導致的投入產出效率變化。

數字化轉型的經濟效益主要體現為:企業在生產經營中引入大數據、云計算、工業互聯網等新興數字技術,通過技術的變革降本增效并促進產品的不斷創新,最終實現生產經營效率的提高。這與技術進步變化的經濟含義相符合,故選擇技術進步變化(TECCH)作為數字化轉型經濟效益的代理變量。由于這一指標反映的是相鄰兩個評價年度技術進步所帶來的投入產出效率的相對變化,采用鏈式指數法對技術進步變化進行處理。由于該指標存在截堵分布的特征,使用OLS估計可能會導致估計的非一致性,故構建Tobit模型進行分析:

tecchit = α0 + α1 DEit + α2 Xit + INDi × YEARi +

εit" " " " " " " " " " " " " " " " " " " " " " " " " " " " (4)

其中,tecchit為i企業在t年度的數字化轉型經濟效益,其余變量定義同式(1)。回歸結果如表6中的列(8)所示,回歸系數在1%的水平下顯著,即建設數字營商環境可以顯著提高中小企業數字化轉型的經濟效益,這也從側面佐證了“數字營商環境的優化提高了中小企業數字化轉型意愿”的邏輯合理性,對激勵中小企業主動實施數字化轉型有積極意義。

六、結論與政策建議

本文以2017—2021年A股中小板上市公司為樣本,檢驗了數字營商環境對中小企業數字化轉型意愿的影響,得出以下結論:優化數字營商環境對中小企業的數字化轉型意愿有顯著的提升作用,這一結論在經過多項穩健性檢驗后依然成立;數字營商環境的改善可以通過培育企業家精神以及緩解短視主義,提高中小企業數字化轉型意愿;從企業異質性的角度看,數字營商環境對數字化轉型意愿的促進作用在低融資約束和處于成長期、成熟期的中小企業中更為明顯,而對高融資約束以及衰退期中小企業并不顯著;從地區異質性的角度看,數字營商環境對中小企業數字化轉型意愿的提升作用僅在政府數字注意力較高的地區顯著;進一步研究發現,建設數字營商環境有助于釋放中小企業數字化轉型的經濟價值。

基于上述研究結論,本文提出如下政策建議:

首先,應拓展數字技術在企業生產、居民生活中的應用深度和廣度。《數字中國建設整體布局規劃》提出要以數字技術賦能經濟社會發展,并不斷優化數字化發展環境。在數字營商環境的建設過程中,可通過金融財稅政策激勵,促進數字技術的開發和推廣,降低數字技術的研發和使用成本,讓全社會享受到數字化帶來的技術紅利。此外,數字營商環境的核心在于數據,應積極構建和完善中國特色數據產權制度,加快數據資源的開放和流轉。

其次,應提高政府對數字化的關注度和參與度。政府是數字營商環境不斷優化的主要推動者,其對數字化的關注和認知程度決定了區域的數字營商環境。政府應當順應數字化發展的趨勢,提高自身的數字化關注度,確保數字化政策的有效實施,提高政府在數字營商環境建設和推動中小企業數字化轉型過程中的參與度,促進“有效市場”與“有為政府”的結合。具體而言,政府應積極為中小企業開展數字化業務創造便利條件。對于處于成長期的中小企業,應重點關注其核心競爭力的提升和平均壽命的延長,培育一批生命力強、具有數字化潛力的成長期企業;對于處于成熟期和衰退期的中小企業,政府可以在數字基礎設施建設、數字技術流轉、產業支持政策等方面著力,為其數字化轉型提供幫助,助力其打破發展的桎梏。

最后,應加大對困難企業的幫扶力度,完善市場主體退出制度。市場退出是市場主體全生命周期中的一個重要環節,完善市場主體全生命周期的幫扶監管對經濟高質量健康發展有著重要意義。一方面,對于遇到經營瓶頸的中小企業,除了進行一定政策、資源等方面的支持外,政府還應當引導其順應經濟發展趨勢,從數字經濟業態中尋找出路,實現“自救”。另一方面,政府應尊重市場規律,營造公平的市場環境,促進企業之間良性競爭,提高資源配置效率。對于確實經營困難的企業,政府可以通過推動同業并購、設立退出周轉金、簡化行政審批流程等方式幫助困難企業有序退出市場,盡可能地減少企業退出對經濟社會造成的負面影響。

注釋:

① 資料來源于民建中央《后危機時代中小企業轉型與創新的調查與建議》專題調研。

參考文獻:

[1] 戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(06):135-152+250.

[2] 何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(04):137-148.

[3] 劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(05):170-190+13.

[4] 倪克金,劉修巖.數字化轉型與企業成長:理論邏輯與中國實踐[J].經濟管理,2021,43(12):79-97.

[5] 陳小珍,陳麗霖.數字化轉型對企業價值的影響及其機制研究[J].金融經濟,2023(10):64-74.

[6] 呂鐵.傳統產業數字化轉型的趨向與路徑[J].人民論壇·學術前沿,2019(18):13-19.

[7] 張夏恒.中小企業數字化轉型障礙、驅動因素及路徑依賴——基于對377家第三產業中小企業的調查[J].中國流通經濟,2020,34(12):72-82.

[8] 周孝.企業數字化轉型的成效、障礙與政策訴求——基于微觀調查數據的分析[J].財政科學,2022(11):104-118.

[9] 孫晉.數字平臺的反壟斷監管[J].中國社會科學,2021

(05):101-127+206-207.

[10] 蔣震,蘇京春,楊金亮.數字經濟轉型與稅制結構變動

[J].經濟學動態,2021(05):115-128.

[11] 劉誠,夏杰長.數字經濟發展與營商環境重構——基于公平競爭的一般分析框架[J].經濟學動態,2023

(04):30-41.

[12] 張春飛,楊媛,馬瀟宇.數字營商環境的變革邏輯、發展挑戰及優化路徑[J].電子政務,2024(04):90-100.

[13] 劉新智,黎佩雨,周韓梅.營商環境優化、數字經濟發展與經濟發展質量提升——基于281個城市的實證研究[J].宏觀質量研究,2024,12(03):32-46.

[14] 李立威,程泉.數字經濟與營商環境如何激發“專精特新”中小企業涌現?[J].軟科學,2024,38(04):8-14.

[15] NORTH D C. Institutions, institutional change and economic performance[M]. Cambridge: Cambridge University Press, 1990.

[16] AYDINONAT N E. Institutions: Theory, history and context-specific analysis[J]. History of Economic Ideas, 2006, 14(03): 145-158.

[17] 孔令池.制度環境、企業家精神與高技術產業集聚[J].中國經濟問題,2020(02):16-29.

[18] 黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018,17(04):1489-1502.

[19] 李蘭,仲為國,彭泗清,等.當代企業家精神:特征、影響因素與對策建議——2019中國企業家成長與發展專題調查報告[J].南開管理評論,2019,22(05):4-12+27.

[20] SCHUMPETER J, BACKHAUS U. The theory of economic development[M]. Dordrecht:Kluwer Academic Publishers, 2003.

[21] 巫強,黃孚,汪沛.企業數字化轉型動機與多元化轉型路徑研究[J].財經問題研究,2023(09):117-129.

[22] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,

2021,37(07):130-144+10.

[23] 李志軍,張世國,李逸飛,等.中國城市營商環境評價及有關建議[J].江蘇社會科學,2019(02):30-42+257.

[24] 李勃昕,韓先鋒,李寧.知識產權保護是否影響了中國OFDI逆向創新溢出效應?[J].中國軟科學,2019(03):46-60.

[25] 張三保,康璧成,張志學.中國省份營商環境評價:指標體系與量化分析[J].經濟管理,2020,42(04):5-19.

[26] 王軍,朱杰,羅茜.中國數字經濟發展水平及演變測度[J].數量經濟技術經濟研究,2021,38(07):26-42.

[27] 吳繼英,薛瑤.數字經濟對零售業結構優化的影響及空間溢出效應研究[J].金融經濟,2022(06):12-26.

[28] 李宏彬,李杏,姚先國,等.企業家的創業與創新精神對中國經濟增長的影響[J].經濟研究,2009,44(10):

99-108.

[29] 戴若塵,王艾昭,陳斌開.中國數字經濟核心產業創新創業:典型事實與指數編制[J].經濟學動態,2022

(04):29-48.

[30] 胡楠,薛付婧,王昊楠.管理者短視主義影響企業長期投資嗎?——基于文本分析和機器學習[J].管理世界,2021,37(05):139-156+11+19-21.

[31] 唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(05):52-66+9.

[32] 王宏鳴,孫鵬博,郭慧芳.數字金融如何賦能企業數字化轉型?——來自中國上市公司的經驗證據[J].財經論叢,2022(10):3-13.

[33] 張濤,李均超.網絡基礎設施、包容性綠色增長與地區差距——基于雙重機器學習的因果推斷[J].數量經濟技術經濟研究,2023,40(04):113-135.

[34] 江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(05):100-120.

[35] 李春風,徐雅軒,劉建江.數字金融驅動企業創新的優勝劣汰效應研究[J].現代管理科學,2022(06):128-137.

[36] 謝佩洪,汪春霞.管理層權力、企業生命周期與投資效率——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017,20(01):57-66.

[37] 黃宏斌,翟淑萍,陳靜楠.企業生命周期、融資方式與融資約束——基于投資者情緒調節效應的研究[J].金融研究,2016(07):96-112.

[38] CHARNES A, COOPER W W, RHODES E. Measuring the efficiency of decision making units[J]. European Journal of Operational Research, 1978, 2(06): 429-444.

[39] 張葉青,陸瑤,李樂蕓.大數據應用對中國企業市場價值的影響——來自中國上市公司年報文本分析的證據[J].經濟研究,2021,56(12):42-59.

(責任編輯:張艷妮)

The Impact of the Digital Business Environment on SMEs'

Willingness for Digital Transformation

CHEN Nanxu1,2, CUI Kaibin1

(1.School of Economics, Lanzhou University; 2.Institute of Quantitative Economics, Lanzhou University)

Abstract: The digital transformation of small and medium-sized enterprises (SMEs) is a crucial initiative for shaping new drivers and advantages for development. Promoting the digital transformation of SMEs through the construction of a digital business environment is significant for advancing high-quality economic development. This paper takes SMEs listed on the A-share SME board from 2017 to 2021 as a sample and constructs a provincial-level digital business environment evaluation index to explore the impact of the digital business environment on SMEs' willingness for digital transformation. The study finds that optimizing the digital business environment can enhance SMEs' willingness for digital transformation. Improvements in the digital business environment can foster entrepreneurship and mitigate short-termism, thus increasing SMEs' willingness for digital transformation. Heterogeneity analysis reveals that the digital business environment has a more significant effect on boosting the digital transformation willingness of SMEs with low financing constraints, those in the growth or maturity stages,

and those located in regions with higher government digital attention. Further exploration into the economic benefits of digital transformation shows that the construction of a digital business environment helps unlock the economic value of SMEs' digital transformation, promoting the conversion of willingness into action.

Keywords: Digital business environment; Willingness for digital transformation; Entrepreneurship; Short-termism; Economic benefits

收稿日期:2024-05-30

作者簡介:陳南旭,通訊作者,副教授,碩士生導師,蘭州大學經濟學院、蘭州大學數量經濟研究所,研究方向為數字化轉型與技術創新。

崔楷彬,蘭州大學經濟學院,研究方向為數字經濟。

基金項目:國家社科基金后期資助項目“中間產品創新賦能傳統制造業低碳轉型研究”(23FJLB017);甘肅省科技計劃(重點研發計劃)工業類項目“高耗能產業低碳轉型中的數字技術集成研究與應用示范”(22YF7GA002)。

本文感謝匿名審稿專家的寶貴意見,文責自負。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:38:48

建材發展導向(2021年6期)2021-06-09 05:57:54

建材發展導向(2021年6期)2021-06-09 05:56:52

現代經濟信息(2020年34期)2020-06-08 06:02:20

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

現代園藝(2017年19期)2018-01-19 02:50:29

現代工業經濟和信息化(2016年12期)2016-05-17 05:37:44

中國市場(2016年12期)2016-05-17 05:10:05