企業數字化轉型如何提升出口產品質量?

2024-12-04 00:00:00趙晨王燕梅

財經問題研究 2024年12期

關鍵詞:數字化轉型;出口產品質量;全要素生產率;勞動力投入;信息成本

中圖分類號:F752.62 文獻標識碼:A 文章編號:1000-176X(2024)12-0083-14

一、問題的提出

黨的二十大報告提出,加快建設制造強國、質量強國。2023年,中共中央、國務院印發《質量強國建設綱要》,統籌推進質量強國建設。其中,出口產品質量升級是質量強國建設的重要組成部分,也是制造業轉型升級、全球價值鏈地位攀升的微觀體現。同時,數字技術成為中國經濟發展的重要力量。根據中國信息通信研究院發布的《中國數字經濟發展研究報告(2024年)》,2023年,中國數字經濟規模達到53. 9萬億元,占GDP的比重為42. 8%。2008—2017年,中國數字經濟增加值年增長率為14. 4%,高于美國和澳大利亞[1]。在產業層面,大數據、人工智能、云計算等數字技術正加快向制造業滲透,賦能傳統制造業轉型升級[2]。那么,在質量強國建設和數字經濟快速發展的背景下,制造業企業數字化轉型能否提升出口產品質量。

與本文相關的第一類文獻是數字化轉型的經濟效應研究。Acemoglu和Restrepo[3] 基于任務模型,揭示了數字化轉型通過替代效應、生產率效應和復職效應(Reinstatement Effect) 等不同機制影響勞動力需求。Koch等[4]認為,機器人的應用能重新配置不同技能勞動力,從而提高企業產出。Brynjolfsson等[5]認為,機器翻譯系統能緩解買方與賣方之間的信息摩擦。Dodgson等[6]以寶潔公司為案例研究對象,研究發現,虛擬現實、數據挖掘等數字技術的應用有助于企業進行開放式創新。此外,國內學者從全要素生產率、企業風險承擔能力和僵尸企業治理等視角分析了數字化轉型的經濟效應。鄧郴宜和萬勇[7]認為,企業數字化轉型能緩解融資約束和提升內部控制質量,從而提高全要素生產率。尹俊雅等[8]認為,城市數字經濟的發展能有效降低僵尸企業比重。張樹山等[9]、李長英和王曼[10]分別考察了供應鏈數字化與企業風險承擔能力、全要素生產率的因果關系。

與本文相關的第二類文獻從區域環境、政策制度、對外開放和企業特征等方面研究出口產品質量的影響因素。在區域環境方面,現有研究認為,知識產權保護[11]、交通基礎設施[12]會影響出口產品質量。在政策制度方面,李仁宇和鐘騰龍[13]、朱亞君等[14]分別考察了創新型城市試點政策、低碳城市試點政策與出口產品質量的因果關系。在對外開放方面,現有研究認為,信息成本[15]、中間投入品進口[16]、國際人才交流[17]和外商投資[18]與出口產品質量密切相關。在企業特征方面,金祥義和施炳展[19]認為,企業全要素生產率能促進出口產品質量升級。祝樹金等[20]認為,企業數字化轉型通過管理效率和人力資本兩個機制對出口產品質量產生促進效應。杜明威等[21]認為,企業數字化轉型通過創新能力、出口產品轉換和中間投入品質量三個機制對出口產品質量產生促進效應。

綜上所述,已有數字化轉型與出口產品質量的文獻對機制問題的探討有待進一步拓展。理論上,在不同環節實現智能化,有助于全要素生產率的提升[22],從而提升出口產品質量[19];替代低技能勞動力能降低生產成本,從而增加與產品質量升級有關的研發活動[23];削減信息成本有助于企業增加信息獲取數量和提高信息獲取速度,從而提升出口產品質量[19]。因此,數字化轉型可能通過提高全要素生產率、替代低技能勞動力和降低信息成本提升出口產品質量。基于此,本文參考Hallak和Sivadasan[24]、Koch等[4] 的理論框架,在企業出口產品質量決定模型的基礎上,分析企業數字化轉型對出口產品質量的作用機理,并利用2007—2015年中國海關數據和制造業上市公司數據對理論模型進行實證檢驗。

本文可能的邊際貢獻主要包括以下方面:第一,在理論方面,本文基于新新貿易理論,將任務模型引入企業出口產品質量決定模型,將全要素生產率、低技能勞動力和信息成本納入同一理論框架下。在此基礎上,分析企業數字化轉型對出口產品質量的影響,有助于打開企業數字化轉型影響出口產品質量的過程“黑箱”。第二,在數據使用方面,關于數字化轉型和勞動力需求的現有研究[25-26],主要是基于Wind數據庫的勞動力結構數據。但是,該數據在2010年之前存在較多缺失值。本文還采用CSMAR數據庫中的勞動力數據,為數字化轉型與勞動力需求的相關研究提供互補性的經驗證據。此外,與馬述忠和房超[15]、施炳展和李建桐[27]、張樹山等[9]衡量信息成本的方式不同,本文基于高差異化產品需要跨越更高信息壁壘的邏輯,通過劃分高差異化產品和低差異化產品,檢驗企業數字化轉型的信息成本機制,拓展了數字化轉型發揮信息效應的研究視角。第三,地區特征是出口產品質量的重要影響因素。本文從地區對外開放水平和地區創新環境視角,檢驗了企業數字化轉型對出口產品質量的異質性效應,有助于地方政府在利用數字經濟賦能實體經濟的過程中精準施策。

二、理論模型

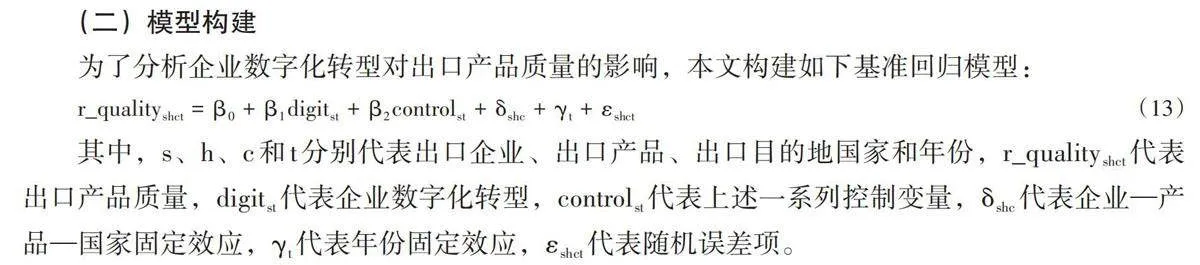

本文參考Hallak和Sivadasan[24]、Koch等[4]的模型設定,構建企業出口產品質量決定模型,并進一步分析企業數字化轉型對出口產品質量的作用機理。

(一) 基本設定

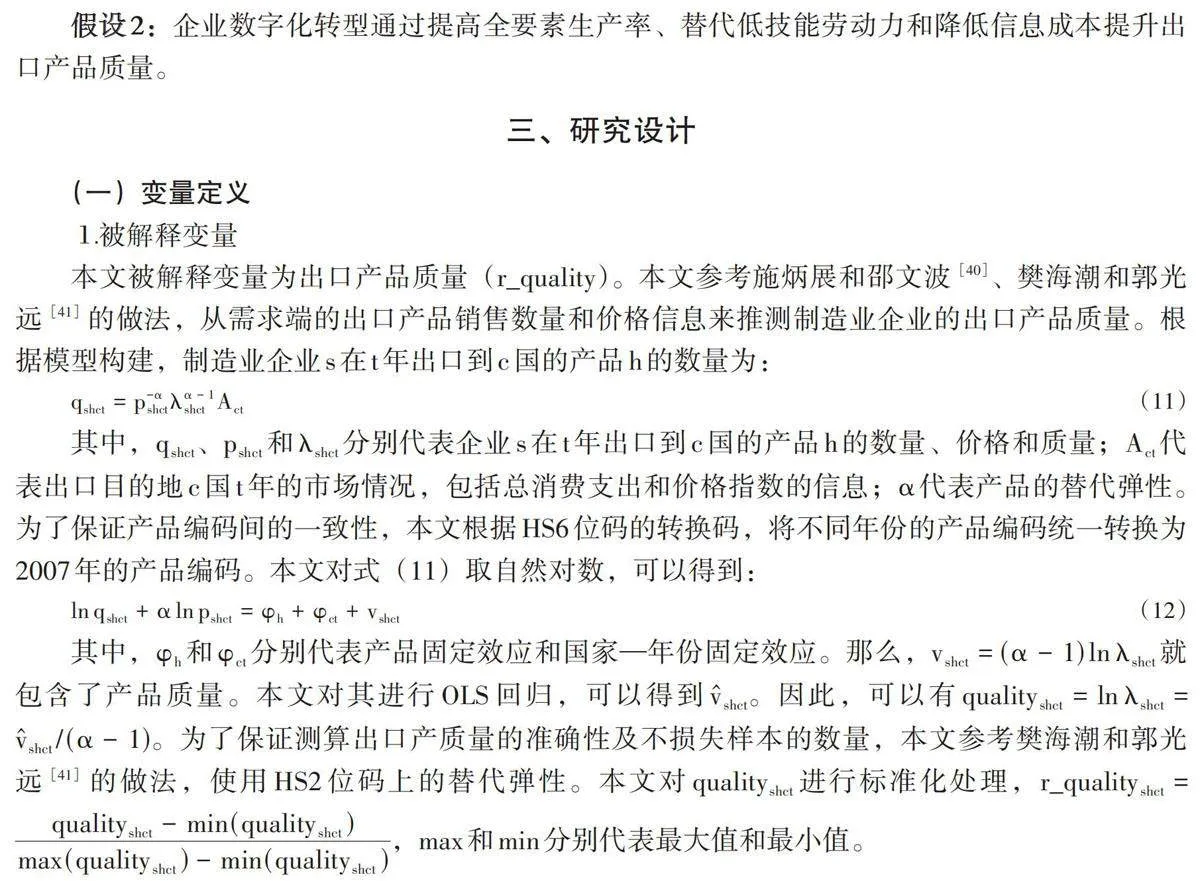

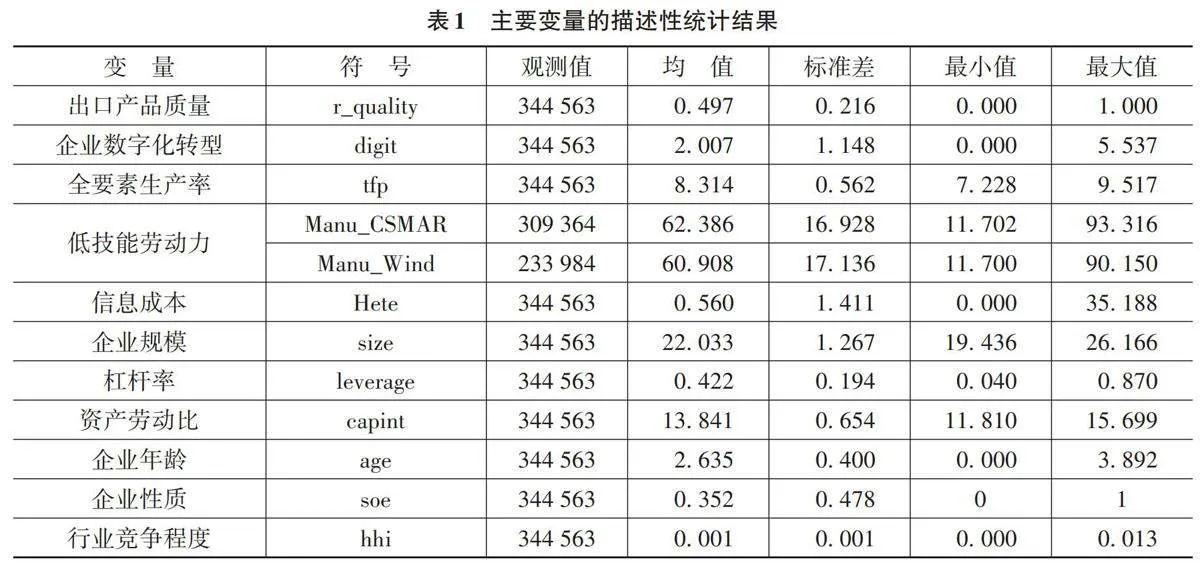

⒉解釋變量

本文解釋變量為企業數字化轉型(digit)。囿于數據的可獲得性,現有研究采用不同的方式對數字化轉型進行衡量。例如,采用單一的數字技術衡量數字化轉型[5],采用文本分析法構造數字化轉型數據庫[25,42],采用投入產出表中的產業關聯衡量數字化投入水平[2]。考慮到模型設定是在企業層面,本文選擇企業層面的數字化指標,將吳非等[42]構造的數字化轉型詞匯頻數進行對數化處理,用來衡量企業數字化轉型。中國數字經濟增加值呈現快速增長趨勢[43]。本文研究樣本期內分年份的均值表明,企業數字化轉型均值呈現增長趨勢,由2007年的1. 020上升到2015年的2. 713,增長了1. 660倍。上述結果顯示,數字經濟與制造業呈現融合趨勢,與蔡躍洲和牛新星[43]在宏觀層面的觀點一致。

⒊機制變量

全要素生產率(tfp)。本文采用LP方法測算了企業全要素生產率(tfp)。在具體的指標測算上,總產出采用營業收入衡量,資本投入采用固定資產凈額衡量,勞動力投入采用支付給職工的現金衡量,中間投入采用“營業成本+銷售費用+管理費用+財務費用-折舊攤銷-支付給職工的現金”衡量。此外,本文根據國家統計局數據進一步對上述變量進行價格平減。總產出采用工業生產者出廠價格指數平減,資本投入采用固定資產投資價格指數平減,勞動力投入采用居民消費價格指數平減,中間投入采用工業生產者購進價格指數平減。

低技能勞動力(Manu_CSMAR/Manu_Wind)。企業通過數字化轉型在[N-1,I] 區間內實現生產過程數字化,替代常規化的工作流程。由于生產型員工往往從事標準化流程的制造任務,因而這一變化過程可以反映為生產型員工占比下降。本文利用來自CSMAR數據庫和Wind數據庫的勞動力結構數據。由于CSMAR數據庫中的勞動力結構數據沒有統一的劃分標準,本文研究團隊手動收集和處理數據。因此,CSMAR數據庫中的勞動力結構數據存在主觀性大和樣本量大的特征。Wind數據庫中的勞動力結構數據盡管樣本量小,但更為精準。本文分別采用兩個數據庫中的生產型員工占比衡量低技能勞動力,二者互為印證。其中,Manu_CSMAR數據來自CSMAR數據庫,Manu_Wind數據來自Wind數據庫。

信息成本(Hete)。由于信息成本無法直接衡量,馬述忠和房超[15]、施炳展和李建桐[27]、張樹山等[9]間接衡量信息成本。本文認為,高差異化產品需要跨越更高信息壁壘,如果信息成本機制發揮重要作用,企業數字化轉型對出口產品質量的影響將在高差異化產品中更顯著。因此,本文參考樊海潮和郭光遠[41]的做法,利用未標準化前的產品質量測算產品質量方差,根據中位數劃分不同差異化產品,即高差異化產品(Hete_h) 和低差異化產品(Hete_l),從而衡量信息成本(Hete)。進一步地,本文參考高錄問等[44]的做法進行分組回歸。

⒋控制變量

企業規模(size),采用企業總資產的自然對數衡量。杠桿率(leverage),采用企業總負債與企業總資產之比衡量。資產勞動比(capint),采用企業總資產與企業員工人數之比的自然對數衡量。企業年齡(age),采用當年年份減企業成立年份加1的自然對數衡量。企業性質(soe),國有企業賦值為1,反之為0。行業競爭程度(hhi),采用赫芬達爾指數衡量。

(三) 數據來源

本文以2007—2015年選擇出口的制造業上市公司為樣本,主要數據來源于中國海關數據庫、國泰安數據庫(CSMAR)、Wind數據庫。本文根據企業名稱進行匹配,針對未匹配的數據,使用“愛企查”中企業的曾用名進行手動篩選。此外,本文還對數據進行如下處理:剔除ST、*ST樣本,剔除信息缺失樣本,剔除僅存在一期的樣本,對連續變量進行1%和99%分位的縮尾處理。本文最終得到344 563個企業—產品—國家—年份樣本。

表1是本文主要變量的描述性統計結果。

四、實證結果與分析

(一) 基準回歸結果

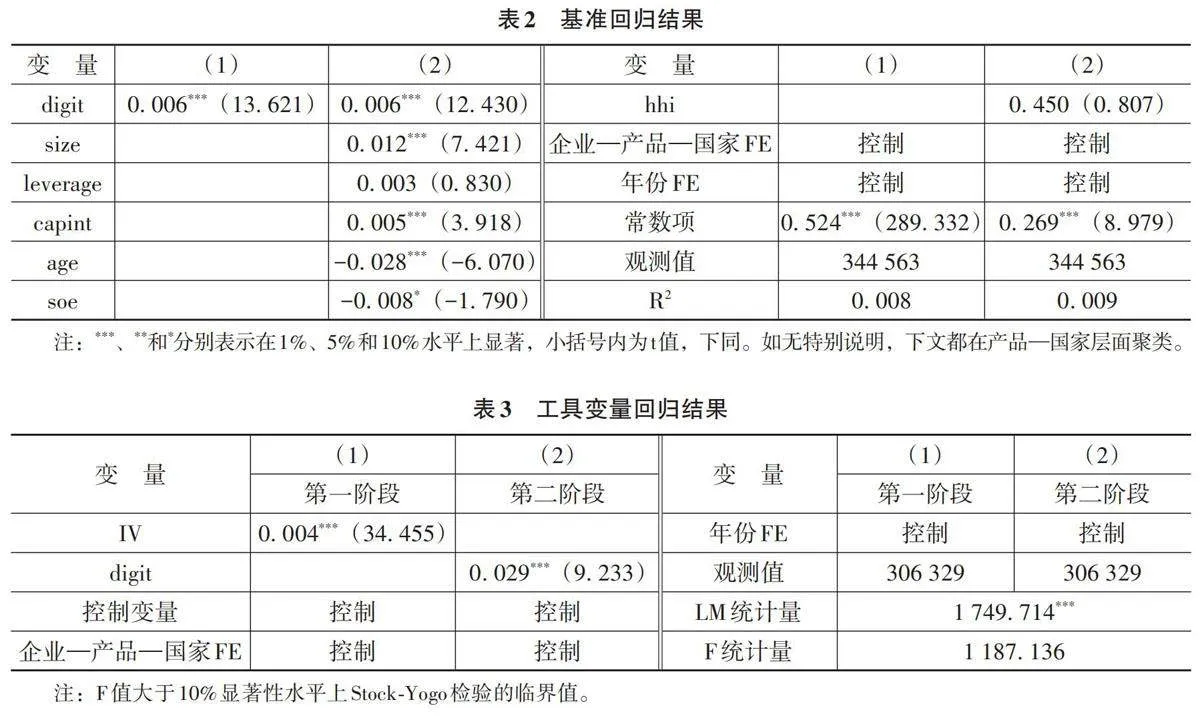

表2是企業數字化轉型對出口產品質量的基準回歸結果。表2列(1) 是沒有引入控制變量的回歸結果,企業數字化轉型的系數為0. 006,且在1%水平上顯著。表2列(2) 在列(1) 基礎上引入上述一系列控制變量,企業數字化轉型的系數依然為0. 006,且在1%水平上顯著。因此,企業數字化轉型能提升出口產品質量,假設1得以驗證。由此可知,為了提高對外貿易的競爭力,需要大力推動數字化賦能制造業,實施企業數字化轉型戰略。

(二) 內生性處理

企業數字化轉型與出口產品質量之間可能存在互為因果的關系。由于能更好地滿足消費者的需求,出口產品質量提升能為企業帶來更高的產品附加值和更大的盈利空間,從而提升企業數字化轉型能力。因此,需要選擇合適的工具變量處理內生性問題。本文參考黃群慧等[45]的做法,將1984odRnlAyfQ6jqb8iNtu8AFzYg12g8Id1TGg4gVLEM+ho=年每百萬人郵局數(與個體相關) 與上一年數字經濟增加值總體規模占GDP比重(與時間相關) 的交乘項(IV) 作為企業數字化轉型的工具變量。作為信息溝通工具,早期郵局數可能會對信息技術的普及產生影響。同時,隨著時間的推移,早期郵局數難以對出口產品質量產生影響。因此,早期郵局數滿足相關性和排他性要求。此外,考慮到郵局數的橫截面特征,本文進一步引入能隨時間變化的變量。數字經濟增加值數據來源于蔡躍洲和牛新星[43] 的研究。表3列(1) 和列(2) 分別給出了第一階段回歸結果和第二階段回歸結果,工具變量與企業數字化轉型顯著正相關,企業數字化轉型對出口產品質量也有顯著正向影響。由此可知,工具變量的選取是有效的,本文基準回歸結果是穩健的。

(三) 穩健性檢驗①

⒈更換替代彈性

本文參考樊海潮和郭光遠[41]的做法,將產品的替代彈性分別設為α=5和α=10,重新衡量出口產品質量。本文分別用r_wuquality和r_shquality替代原有變量進行穩健性檢驗,回歸結果顯示,無論采用何種替代彈性衡量出口產品質量,企業數字化轉型的系數依然為正,且在1%水平上顯著,與本文基準回歸結果一致。

⒉改變變量衡量方式

本文通過替換被解釋變量和解釋變量的衡量方式進行穩健性。其一,本文參考祝樹金和湯超[46]的做法,用出口產品價格(price) 替代出口產品質量(r_quality),進行穩健性檢驗。回歸結果顯示,無論是否加入控制變量,企業數字化轉型的系數依然為正,且在1%水平上顯著,表明企業數字化轉型能提升出口產品質量。其二,考慮到年報中“企業計劃加快數字化轉型”“為了加快數字化轉型,企業切實推進一系列具體措施”二者分屬不同情形,本文參考賀梅和王燕梅[47]的做法,用企業數字化投資(DIGIT) 替代企業數字化轉型(digit),進行穩健性檢驗。回歸結果顯示,企業數字化投資的系數依然為正,且在1%水平上顯著,與本文基準回歸結果一致。

⒊延長觀測窗口

考慮到企業數字化轉型對出口產品質量的影響可能存在滯后效應,本文采用三種方式進行穩健性檢驗。其一,本文將企業數字化轉型滯后一期。其二,本文同時考慮當期企業數字化轉型和滯后一期企業數字化轉型。其三,本文將出口產品質量提前一期。回歸結果顯示,無論采用上述何種方式,本文回歸結果依然為正,且在1%水平上顯著。

⒋改變樣本觀測期

在本文樣本期內,2008年金融危機的爆發可能倒逼企業提升出口產品質量,從而保證企業在危機情形下平穩發展。考慮到金融危機發生在2008年下半年及危機的后效性,本文參考吳非等[42]的做法,剔除2009年和2010年的樣本。此外,本文進一步剔除2008年的樣本進行穩健性檢驗。回歸結果顯示,企業數字化轉型對出口產品質量的促進效應依然存在。

(四) 異質性分析

⒈地區對外開放水平

地區對外開放水平反映當地經濟嵌入全球價值鏈分工的程度,可能對企業數字化轉型影響出口產品質量的過程產生異質性效應。其一,競爭效應。當企業位于高對外開放水平地區時,面對國內企業和國外企業的競爭,企業更傾向于通過數字化轉型培育新競爭優勢,從而提升出口產品質量。其二,中間品進口效應。當地區對外開放水平更高時,企業更容易獲得全球優質資源,增加進口中間品種類,提升進口中間品質量,并與數字化轉型戰略形成互補優勢,賦能出口產品質量升級。例如,地區服務業對外開放,能提高制造業服務類中間品投入質量[16]。其三,人才效應。地區對外開放也包括對國際人才開放。國際人才的流動能促進知識和技術的傳播,增強企業創新觀念和提升企業創新能力,從而提升出口產品質量[17]。其四,學習效應。不同地區積極引進、利用外資,擴大對外開放水平。內資企業能學習外資企業先進的知識和技術,縮小彼此間的技術差距,從而對出口產品質量產生積極作用[18]。類似于中間品進口效應,人才效應和學習效應在企業數字化轉型的過程中起到互補作用,從而提升出口產品質量。

本文參考宋文月和任保平[48]的做法,采用各省份當年進出口總額與生產總值之比衡量地區對外開放水平。進一步地,本文根據地區對外開放水平的中位數將不同省份劃分為高對外開放水平地區和低對外開放水平地區,并進行分組回歸。由表4列(1) 和列(2) 可知,企業數字化轉型對高對外開放水平地區出口產品質量的促進效應更顯著。

⒉地區創新環境

其一,良好的地區創新環境能增加企業獲取外部創新資源的機會,從而提升出口產品質量。人力資源流動性加快、產品和技術迭代速度加快、企業間競爭加劇,造成企業進行自主研發的成本高昂。此外,消費者需求多樣化造成產品所需知識、技術復雜化、綜合化,導致僅靠單個企業的創新資源很難滿足消費者對產品質量升級的所有需求。因此,在知識經濟和數字經濟時代,企業需要改變傳統的封閉式創新理念,形成開放式創新模式,引入外部創新資源,從而提升出口產品質量。盡管地區創新環境中豐富的信息、知識和技術在流入企業內部的過程中面臨知識整合成本[49],但信息技術的使用能減少對外部知識的識別、吸收和利用成本,加速內外部創新資源的消化和吸收,提高企業開放式創新績效[50],進一步賦能出口產品質量升級。其二,良好的地區創新環境能幫助企業得到數字化轉型所需的互補性資源,提高企業數字化轉型程度。因此,當企業所在地區創新環境較好時,企業更容易獲取外部創新資源,與企業數字化技術優勢產生互補效應,從而提升出口產品質量。

本文采用各省份當年研究與試驗發展(R&D) 經費投入強度衡量地區創新環境。本文進一步根據地區創新環境的中位數將不同省份劃分為良好創新環境地區和一般創新環境地區,并進行分組回歸。由表4列(3) 可知,企業數字化轉型的系數為0. 006,且在1%水平上顯著。根據表4列(4) 可知,在一般創新環境地區,企業數字化轉型無法對出口產品質量產生促進效應。因此,企業所處的地區創新環境越好,越能提升出口產品質量。這可能是因為,互補性投入不足會導致企業數字化轉型無法順利展開,進而抑制出口產品質量提升。

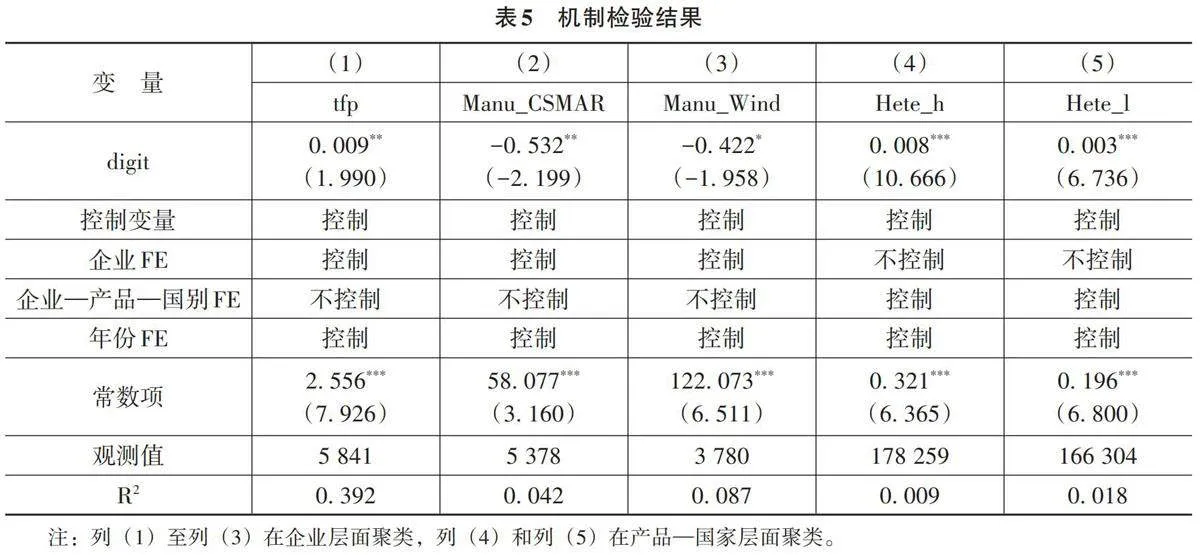

五、機制檢驗

基于前文的分析,企業數字化轉型通過提高全要素生產率、替代低技能勞動力和降低信息成本提升出口產品質量。針對前兩個機制,本文參考尹俊雅等[8]的做法,實證檢驗企業數字化轉型對機制變量的影響。針對信息成本機制,本文對基準回歸模型進行分組回歸。具體來看,為了檢驗全要素生產率機制和低技能勞動力機制是否成立,本文構建如下機制模型:

(一) 全要素生產率

由表5列(1) 可知,企業數字化轉型的系數為0. 009,且在5%水平上顯著,表明企業數字化轉型提高了全要素生產率。這一結論進一步支撐了以往關于企業數字化轉型與全要素生產率二者關系的研究[7,32],并否認了“生產率悖論”的存在。隨著全要素生產率不斷提高,生產過程中的人力、物力和資金等資源得到優化配置,營銷、生產、采購和研發等環節得以暢通,從而提升出口產品質量。

(二) 低技能勞動力

由表5列(2) 和列(3) 可知,企業數字化轉型的系數為-0. 532和-0. 422,且分別在5%和10%水平上顯著,表明企業數字化轉型替代了低技能勞動力。企業數字化轉型有助于實現生產流程自動化,替代過去由生產工人從事的重復性任務。隨著低技能勞動力被替代,企業生產成本隨之降低,有助于將資源配置在技術采購和研發活動中,從而提升出口產品質量[23]。

(三) 信息成本

信息成本是阻礙企業出口產品質量提升的重要因素[19]。根據上文理論分析,企業數字化轉型能降低企業出口面臨的信息成本。那么,可以預期企業數字化轉型對面臨信息壁壘更嚴重的高差異化產品的促進效應更明顯。由表5列(4) 和列(5) 可知,無論對于高差異化產品還是低差異化產品,企業數字化轉型對出口產品質量都有顯著促進效應。值得注意的是,企業數字化轉型對高差異化產品的促進效應更明顯。因此,企業數字化轉型通過降低信息成本提升出口產品質量。綜上所述,假設2得以驗證。

六、研究結論與政策啟示

數字經濟快速發展,為推動經濟高質量發展提供了新動能。在此背景下,本文基于新新貿易理論,將任務模型引入企業出口產品質量決定模型,在理論層面分析了企業數字化轉型與出口產品質量的關系,并利用2007—2015年中國海關數據和制造業上市公司數據,采用固定效應模型檢驗企業數字化轉型對出口產品質量的影響及作用機制。研究結果顯示:第一,企業數字化轉型能提升出口產品質量,在經過內生性處理和一系列穩健性檢驗后,回歸結果依然顯著為正。第二,從異質性分析結果來看,企業數字化轉型對高對外開放水平地區、良好創新環境地區出口產品質量的促進效應更顯著。第三,從機制檢驗結果來看,企業數字化轉型通過提高全要素生產率、替代低技能勞動力和降低信息成本提升出口產品質量。

根據上述研究結論,本文得到以下政策啟示:第一,大力推動制造業企業進行數字化轉型,賦能高質量發展和高水平對外開放。在新一輪科技革命中,積極推進數字化與工業化深度融合的戰略部署,拓展經濟發展新空間,實現經濟高質量發展。這不僅關乎企業國際競爭優勢的培育,也對中國實現從貿易大國向貿易強國的轉變具有重要意義。第二,隨著“人口紅利”的消失和人口老齡化時代的到來,制造業迫切需要尋找新的增長引擎,實現產業轉型升級。制造業企業需要推進數字化轉型,減少對傳統勞動力要素的需求,提高全要素生產率,挖掘新的經濟增長點。此外,相關部門需要制定科學合理的政策,優化人才培養體系和社會保障體系,為低技能群體實現再就業提供機會,確保不同群體都享受到數字化轉型的紅利,彌合數字鴻溝。第三,不同國家間需要就數字要素跨境流動達成共識,互通有無,建立數字伙伴關系,充分發揮數字化轉型的信息機制。國家間的合作能消弭數據標準方面的分歧,推動信息、知識在不同國家間的交流和共享,共同開發數據要素資源,實現全球數字治理變革。第四,著力優化區域發展環境,夯實企業數字化轉型的基礎。一方面,推進高水平對外開放,深度嵌入全球價值鏈,增強對國際資源要素的配置能力,與企業數字化轉型形成內外聯動的新格局,賦能出口產品質量升級。另一方面,營造良好的創新生態環境,促進數字化轉型企業與外部創新主體的聯動,共同推進產品質量提升和質量強國建設。

(責任編輯:孫艷)