從助優(yōu)助貧向助需轉(zhuǎn)型的日本學(xué)生貸款

2024-11-13 00:00:00張偉強(qiáng)戴璐

清華金融評(píng)論 2024年8期

日本作為高收入國家已經(jīng)進(jìn)入高等教育普及化階段,但日本家庭在高等教育支出中比重遠(yuǎn)高于其他高收入國家,學(xué)生貸款在支持教育公平中起到重要作用。本文認(rèn)為,家庭收入和學(xué)習(xí)成績?cè)谏暾?qǐng)貸款時(shí)具有非常重要的作用,但這兩個(gè)條件在逐漸放寬,與此同時(shí),助學(xué)金的增加和適齡人口的下降降低了對(duì)助學(xué)貸款的需求,貸款人數(shù)和金額呈現(xiàn)逐年下降趨勢,助學(xué)貸款資金基本實(shí)現(xiàn)了自循環(huán)。

日本學(xué)生貸款的發(fā)展

日本高等教育

日本的高等教育具有多層次、多屬性的結(jié)構(gòu)特點(diǎn)。從教育層次上看,高等教育可分為大學(xué)(包含研究生院)、短期大學(xué)以及高等專門學(xué)校;從屬性上,可分為中央、地方以及私立。中央院校是指由中央政府投資建設(shè)管理的教育機(jī)構(gòu),即國立大學(xué);地方院校是指由地方政府投資建設(shè)管理的教育機(jī)構(gòu),即公立大學(xué);私立院校是指由民間資本投資建設(shè)管理的教育機(jī)構(gòu)。根據(jù)日本文科省的統(tǒng)計(jì),20世紀(jì)60年代日本高等教育入學(xué)率已經(jīng)超過15%,進(jìn)入高等教育大眾化階段;本世紀(jì)初日本高等教育入學(xué)率超過50%,進(jìn)入了高等教育普及化階段,隨后仍緩慢上升,2022年教育入學(xué)率為60.4%。

日本高等教育機(jī)構(gòu)以大學(xué)為主、短期大學(xué)為輔,同時(shí)私立機(jī)構(gòu)占據(jù)主要地位。根據(jù)日本文科省的統(tǒng)計(jì),2022年日本共有高等教育機(jī)構(gòu)1173所,其中大學(xué)(包含研究生院)807所,占比68.8%。高等教育機(jī)構(gòu)中私立918所,占比達(dá)到78.26%。

私立高等教育機(jī)構(gòu)的收入主要依靠學(xué)生繳納的學(xué)費(fèi)。根據(jù)2022年日本文部科學(xué)省的統(tǒng)計(jì),私立大學(xué)的收入來源中有76.7%是來自學(xué)生繳納的費(fèi)用。學(xué)生在校期間獲得的收入主要源于家庭的經(jīng)濟(jì)支持,其次便是大學(xué)生資助支持,即助學(xué)金、獎(jiǎng)學(xué)金以及學(xué)生貸款。對(duì)于收入較低的家庭,來自家庭經(jīng)濟(jì)的支持有限,將會(huì)更多依賴于大學(xué)生資助支持來完成學(xué)業(yè)。

學(xué)生貸款發(fā)展歷史

日本學(xué)生貸款開始于1943年,當(dāng)時(shí)管理學(xué)生貸款的機(jī)構(gòu)為育英會(huì),屬于財(cái)團(tuán)法人,是民間團(tuán)體。1944年日本育英會(huì)轉(zhuǎn)為政府機(jī)構(gòu)的特殊法人,意味著日本學(xué)生貸款正式制度化。1953年育英會(huì)改組,此時(shí)學(xué)生貸款的資金以財(cái)政撥款為主要來源,對(duì)于學(xué)生貸款不收取利息。

隨著高等教育入學(xué)率上升以及政府縮減高等教育預(yù)算等因素,高等教育資助系統(tǒng)無法滿足當(dāng)下的貸款需求。1984年日本通過《日本育英會(huì)法》改革,在原有無息學(xué)生貸款的基礎(chǔ)上,增加了有息學(xué)生貸款,確立了以政府財(cái)政投融資為主要的學(xué)生貸款資金來源。取消專門選拔國家學(xué)生貸款資助對(duì)象的考試,改為以在校學(xué)習(xí)成績作為學(xué)業(yè)成績標(biāo)準(zhǔn)來選擇資助對(duì)象。2001年和2007年,學(xué)生貸款管理機(jī)構(gòu)增加新的資金籌集方式,開始發(fā)行債券、向私人金融機(jī)構(gòu)借款來籌集學(xué)生貸款資金。

2004年,日本學(xué)生貸款制度進(jìn)行了一次全面改革。成立了日本學(xué)生支援機(jī)構(gòu)(簡稱JASSO)取代了之前的育英會(huì),學(xué)生貸款管理機(jī)構(gòu)的法律性質(zhì)從政府機(jī)構(gòu)的特殊法人轉(zhuǎn)變?yōu)樾枰紤]經(jīng)營的獨(dú)立行政法人。2008年11月,日本學(xué)生支援機(jī)構(gòu)加入日本全國銀行個(gè)人征信中心,并在2010年4月開始向國家個(gè)人征信機(jī)構(gòu)提供學(xué)生貸款的信用情況。2012年,開始實(shí)行學(xué)生貸款還款與收入聯(lián)動(dòng)制度。此時(shí)的與收入聯(lián)動(dòng)是指個(gè)人收入低于一定水平時(shí),可以申請(qǐng)不履行還款義務(wù)。2017年對(duì)該制度進(jìn)行改進(jìn),根據(jù)個(gè)人收入計(jì)算每期還款金額。同年,推出助學(xué)金制度,2020年4月對(duì)助學(xué)金制度實(shí)行了革新,符合條件的家庭可以申請(qǐng)學(xué)費(fèi)減免以及助學(xué)金。

學(xué)生貸款整體情況

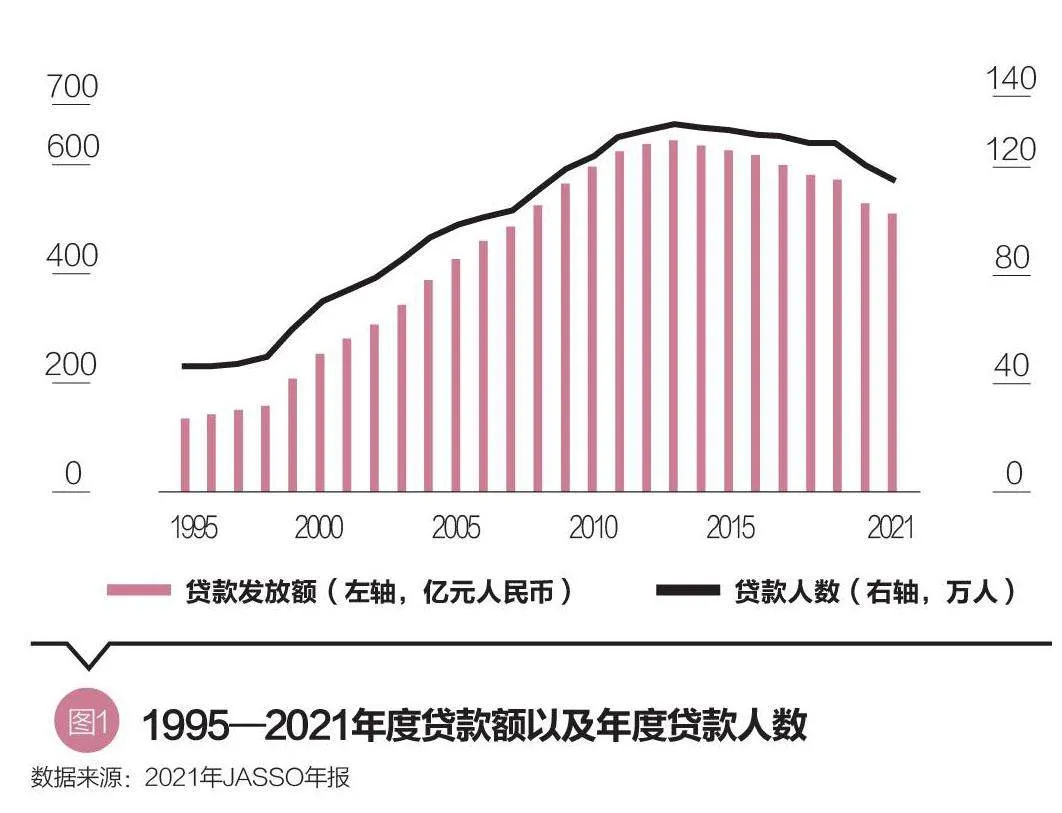

自1943年設(shè)立學(xué)生貸款項(xiàng)目以來,日本學(xué)生支援機(jī)構(gòu)(包括原日本獎(jiǎng)學(xué)財(cái)團(tuán))在79年間向約1449萬名學(xué)生提供了共計(jì)約1.35萬億元人民幣(本文全文使用的匯率為:1人民幣=17日元)的學(xué)生貸款,平均每個(gè)學(xué)生獲得9.32萬元人民幣的貸款。截至2021年,日本學(xué)生貸款余額為5600億元人民幣,其中第一類貸款金額為1706億元人民幣,人數(shù)為242萬人;第二類貸款金額為3900億元人民幣,人數(shù)為380萬人。圖1為1995年至2021年學(xué)生貸款年度發(fā)放額以及年度貸款人數(shù),從趨勢可看出,2013年年度貸款金額和人數(shù)都達(dá)到了頂峰,此后貸款規(guī)模和人數(shù)都呈下降趨勢。

2021年日本高等教育在校生人數(shù)為363.86萬人,同年擁有學(xué)生貸款的人數(shù)為115.89萬人,學(xué)生貸款覆蓋率為31.85%。相較于英澳的貸款覆蓋率分別達(dá)到90%、80%以上,日本學(xué)生貸款覆蓋率較低。

截至2021年,從金額上統(tǒng)計(jì),日本學(xué)生貸款需要?dú)w還貸款金額為4447億元人民幣(在校生暫時(shí)不用還款,故數(shù)額統(tǒng)計(jì)不包含在校生貸款的金額),其中逾期3個(gè)月以上的貸款為118.65億元人民幣,占應(yīng)還貸款金額的2.7%;逾期6個(gè)月以上貸款為90.41億元人民幣,占應(yīng)還貸款金額的2.0%。從人數(shù)上統(tǒng)計(jì),從2019年至2021年期間,3個(gè)月以上的貸款違約率分別為3.4%、2.9%、2.7%。

日本學(xué)生貸款的基本要素

貸款種類

日本的學(xué)生貸款分為第一類貸款和第二類貸款。第一類貸款為免息貸款,獲得貸款的學(xué)生無論是在讀期間還是畢業(yè)后都無須支付利息;第二類貸款為有息貸款,獲得貸款的學(xué)生在校就讀期間不用支付利息,畢業(yè)后開始計(jì)息。第一類貸款和第二類貸款可根據(jù)借款人的需求一并申請(qǐng)。

申請(qǐng)條件

日本學(xué)生貸款的申請(qǐng)條件包含三部分,分別是家庭收入、學(xué)習(xí)成績以及擔(dān)保。貸款類型不同,申請(qǐng)要求存在一定的差異。入學(xué)前和入學(xué)后學(xué)生均可以申請(qǐng)貸款。

收入限額

入學(xué)前,本科階段申請(qǐng)學(xué)生貸款的學(xué)生所在家庭需要滿足表1的年度收入限額。入學(xué)后申請(qǐng)貸款,收入限額在收入類型和家庭成員構(gòu)成的基礎(chǔ)上,還會(huì)因大學(xué)類型以及是否住家而不同。例如,一個(gè)三口之家(工資收入家庭),入學(xué)后申請(qǐng)第一類貸款,如果是中央、地方院校申請(qǐng)者,住家則收入限額為38.94萬元人民幣,非住家則收入限額為42.88萬元人民幣;如果是私立院校申請(qǐng)者,住家則收入限額為43.35萬元人民幣,非住家則收入限額為46.88萬元人民幣。

對(duì)于貸款申請(qǐng)者而言,入學(xué)前申請(qǐng)條件略松于入學(xué)后申請(qǐng),主要體現(xiàn)在,入學(xué)后申請(qǐng)學(xué)生貸款家庭收入限額要略低于入學(xué)前。混合申請(qǐng)多類貸款,要求申請(qǐng)者要符合更低家庭收入的標(biāo)準(zhǔn)。如一個(gè)三口之家在入學(xué)前申請(qǐng)混合貸的收入限額(工資性收入)為38.88萬元人民幣,比申請(qǐng)第一類貸款的收入限額42.12萬元人民幣要低3.24萬元人民幣。私立院校以及非住家的申請(qǐng)者,對(duì)于其家庭收入相對(duì)放寬一些。一定程度上是考慮到私立學(xué)校學(xué)費(fèi)高于中央地方院校,非住家相較于住家需要承擔(dān)通勤費(fèi)用。

成績要求

對(duì)于第一類貸款的申請(qǐng)者,入學(xué)前申請(qǐng),滿足高中成績3.5分(滿分5分)以上或者通過高中畢業(yè)水平認(rèn)證考試。如果成績沒有達(dá)到3.5分,符合特定的申請(qǐng)條件也可以申請(qǐng),例如學(xué)生來自福利院或父母在領(lǐng)取福利金等。入學(xué)后申請(qǐng),學(xué)習(xí)成績要求達(dá)到申請(qǐng)者所在系或科的前1/3;如果成績不達(dá)標(biāo),申請(qǐng)者符合特定標(biāo)準(zhǔn)也可以申請(qǐng)。

對(duì)于第二類貸款的申請(qǐng)者,入學(xué)前,對(duì)于本科及以下滿足四個(gè)條件之一即可申請(qǐng):在就讀學(xué)校的學(xué)習(xí)成績高于平均水平;在特定領(lǐng)域被公認(rèn)為具有特別優(yōu)秀的素質(zhì)和能力;有動(dòng)力在即將入學(xué)的學(xué)校中積極學(xué)習(xí)并被認(rèn)為有完成學(xué)業(yè)的前景的人;通過高中畢業(yè)水平認(rèn)證考試。入學(xué)后,需要在滿足通過高中畢業(yè)水平認(rèn)證考試的基礎(chǔ)上,還同時(shí)符合前述三個(gè)條件之一,沒有對(duì)成績提出強(qiáng)制要求。

結(jié)合收入限額和成績要求來看,第一類貸款申請(qǐng)條件嚴(yán)于第二類貸款。在收入限額上,第一類貸款的收入限額更低。如中央、地方類院校中大學(xué)對(duì)于家庭收入的限額要求,第一類貸款為38.94萬元人民幣,第二類貸款為59.53萬元人民幣。在成績要求上,第一類貸款要求更高。主要體現(xiàn)在入學(xué)后,第一類貸款要求成績需要達(dá)到申請(qǐng)者所在系或者科的前1/3,而第二類貸款要求成績高于平均水平即可。

擔(dān)保要求

無論是第一類貸款還是第二類貸款,貸款申請(qǐng)人都需要在個(gè)人擔(dān)保或機(jī)構(gòu)擔(dān)保之間選擇其一作為貸款擔(dān)保。如果貸款申請(qǐng)人選擇還款方式為按收入比例還款,那么在擔(dān)保時(shí),則必須選擇機(jī)構(gòu)擔(dān)保。

個(gè)人擔(dān)保方式,由共同擔(dān)保人和擔(dān)保人一并擔(dān)保。機(jī)構(gòu)擔(dān)保方式,由貸款人向擔(dān)保機(jī)構(gòu)每月支付一定的擔(dān)保費(fèi),未來如果貸款人出現(xiàn)無法償還貸款時(shí),由擔(dān)保機(jī)構(gòu)代替貸款人償還全部貸款,債權(quán)隨之轉(zhuǎn)移給擔(dān)保機(jī)構(gòu)。擔(dān)保機(jī)構(gòu)為日本國際教育援助協(xié)會(huì)。擔(dān)保費(fèi)的多少與貸款的金額以及貸款的期限有關(guān),具有貸款金額低、期限短則擔(dān)保費(fèi)低的特點(diǎn)。從擔(dān)保費(fèi)用占貸款金額比例看,對(duì)于第一類貸款,選擇機(jī)構(gòu)擔(dān)保需要支付貸款金額2.5%~4.4%的擔(dān)保費(fèi);對(duì)于第二類貸款,選擇機(jī)構(gòu)擔(dān)保需要支付貸款金額1.9%~5.7%的擔(dān)保費(fèi)。

貸款機(jī)構(gòu)

日本學(xué)生貸款通過日本學(xué)生支援機(jī)構(gòu)進(jìn)行發(fā)放和回收。日本學(xué)生支援機(jī)構(gòu)是由日本政府出資成立的獨(dú)立行政法人機(jī)構(gòu)。除了學(xué)生貸款外,助學(xué)金的發(fā)放也由該機(jī)構(gòu)負(fù)責(zé)。日本學(xué)生貸款的資金來源包括五大部分,分別是政府財(cái)政借款,財(cái)政投融資計(jì)劃,日本學(xué)生支援機(jī)構(gòu)發(fā)行的債券,私人金融機(jī)構(gòu)貸款以及當(dāng)年的貸款回收額。

貸款利率

學(xué)生貸款利率與國債利率的趨勢基本一致。日本學(xué)生貸款的利率是由各類資金來源的利率成本計(jì)算得出,其中最主要的資金來源FILP債券的利率與國債利率相同。因此,學(xué)生貸款利率與國債利率略有差異,但基本走勢基本一致。(FlLP即Fiscal Investment and Loan Program的簡稱,本文譯為政府財(cái)政投融資。FILP債券屬于日本國債的一種。)貸款利率僅涉及第二類貸款、部分專業(yè)每月增額貸款以及入學(xué)增額貸款。利率最高不超過3%。部分專業(yè)每月增額貸款以及入學(xué)增額貸款的利率是在第二類貸款利率的基礎(chǔ)上增加0.2%。若是財(cái)政投融資計(jì)劃利率超過3.1%,則按財(cái)政投融資計(jì)劃利率計(jì)算。

在學(xué)業(yè)結(jié)束時(shí),貸款申請(qǐng)者可自主選擇貸款利率為固定利率或者浮動(dòng)利率。固定利率從確定后適用直至歸還結(jié)束,浮動(dòng)利率則每5年根據(jù)市場利率進(jìn)行更新。近10年,固定利率在0.01%~1.09%,浮動(dòng)利率在0.002%~0.3%。

貸款額度

貸款額度根據(jù)貸款人所在院校性質(zhì)以及是否住家有所差異。對(duì)于本科及以下,第一類貸款年度可申請(qǐng)額度為1.41萬~4.52萬元人民幣。第二類貸款年度可申請(qǐng)貸款額度為1.41萬~8.47萬元人民幣。若是私立大學(xué)的醫(yī)學(xué)和牙科課程、藥學(xué)和獸醫(yī)學(xué)課程或者法學(xué)院法律課程的學(xué)生,貸款額度可往上浮部分。

日本學(xué)生貸款的最高額度可基本覆蓋學(xué)生的就學(xué)開支,即學(xué)費(fèi)以及生活費(fèi)。根據(jù)JASSO的2020年學(xué)生生活調(diào)查結(jié)果,中央、地方以及私立大學(xué)的年度就學(xué)開支分別為8.42、8.08、11.34萬元人民幣。對(duì)于本科,中央地方院校的學(xué)生,申請(qǐng)第一類貸款可以覆蓋學(xué)費(fèi),申請(qǐng)第二類貸款可同時(shí)覆蓋學(xué)費(fèi)和生活費(fèi);私立院校學(xué)生則需要申請(qǐng)兩類貸款混合貸用于覆蓋學(xué)費(fèi)和生活費(fèi)。

還款規(guī)則

還款方式

日本學(xué)生貸款采用賬戶直接劃賬轉(zhuǎn)款還款,具體的還款有兩種模式,一是定額還款,二是按收入比例還款。定額還款模式適用于第一類貸款和第二類貸款,收入比例還款僅適用第一類貸款。

定額還款,可分為按月還款或者按月+半年方式還款。按月償還即根據(jù)還款時(shí)長、還款利率,采用等額本息的方式平攤到各月,確定還款金額。按月+半年方式還款,則是把本金一分為二,一半按月還款,另一半按半年為期還款(每年的1月和7月)。

收入比例還款,根據(jù)還款人上一年度應(yīng)納稅所得額計(jì)算下一年每月需要償還的金額,從畢業(yè)后次年10月開始。上一年度的應(yīng)納稅所得額乘以9%,即為10月至次年9月需要還款的金額,除以12得到每月需要還款的金額。每月還款金額不低于118元人民幣,即使收入為0或者應(yīng)納稅所得額為0。若還款人畢業(yè)后,年收入為11.76萬元人民幣,按收入比例還款,月還款金額為274元;若年收入為23.53萬元人民幣,月還款金額為790元。

還款期限

日本學(xué)生貸款還款期限不是統(tǒng)一的期限,而是根據(jù)貸款金額大小、規(guī)定的年度須還款額確定。貸款總額除以年度須還款金額得出需要還款期限,還款期限乘以12得出一共需要償還的期(月)數(shù)。還款期限具有貸款額度小,還款時(shí)間短;貸款額度大,還款時(shí)間長的特點(diǎn)。多數(shù)的學(xué)生貸款一般在10~20年間還完。

救濟(jì)與免除

若是還款人難以返還貸款時(shí),可以申請(qǐng)救濟(jì)。主要有三種方式,一是減額償還。不減少總還款金額,但通過降低每月還款額,延長還款期限,暫時(shí)緩解還款壓力。二是延期償還,適用時(shí)間不超過10年。三是寬限期特別規(guī)定,僅針對(duì)一些特例人群,如家里有嬰幼兒、殘疾人、需要長期護(hù)理的人,除還款人以外無人照顧,或者還款人懷孕、身體殘疾或其他不可避免的原因而限制工作。還款人無論申請(qǐng)哪一類救濟(jì),都需要符合一定的家庭收入標(biāo)準(zhǔn),同時(shí)需要每年進(jìn)行申請(qǐng)。

當(dāng)還款人符合以下三種情況時(shí),可申請(qǐng)貸款免除。一是借款人本人已去世;二是借款人因精神或身體殘疾喪失勞動(dòng)能力無法歸還;三是獲得第一類貸款的碩士生和博士生,在校期間取得非常優(yōu)異的成績,可以申請(qǐng)免除全部或者一半貸款。若是第一、二種情況下,借款人有逾期的貸款部分,則不屬于免除范圍。

逾期處理

如果超過約定的返還日期,將按照每年3%的比例,對(duì)逾期的返還月額(僅限本金),從還款日期的第二天起,根據(jù)逾期天數(shù)征收滯納金。

在逾期初期,JASSO以及其委托的第三方服務(wù)機(jī)構(gòu)會(huì)發(fā)送通知、打電話催促還款。若是貸款人持續(xù)不履行還款義務(wù),機(jī)構(gòu)會(huì)采取法律措施進(jìn)行民事訴訟,要求償還。此外,也會(huì)向有困難的人宣傳延期還款、減額還款等救濟(jì)制度,幫助回歸正常的還債流程。

借款人在開始返還6個(gè)月后,若是逾期3個(gè)月以上,相關(guān)的學(xué)生貸款逾期信息將被登記到個(gè)人信息信用機(jī)構(gòu),會(huì)對(duì)借款人使用信用卡以及申請(qǐng)汽車/住房貸款產(chǎn)生不利影響。

日本學(xué)生貸款模式探究

從助優(yōu)助貧向助需轉(zhuǎn)變

日本學(xué)生貸款最初建立目的是支持有能力且愿意學(xué)習(xí)但是無力負(fù)擔(dān)學(xué)費(fèi)的學(xué)生,既對(duì)學(xué)生的成績有要求,也對(duì)學(xué)生所在家庭的收入有限制。現(xiàn)階段,學(xué)生貸款在規(guī)定上放寬了申請(qǐng)條件中的家庭收入的門檻,也放松了對(duì)成績的要求,從助優(yōu)助貧向助需轉(zhuǎn)型。

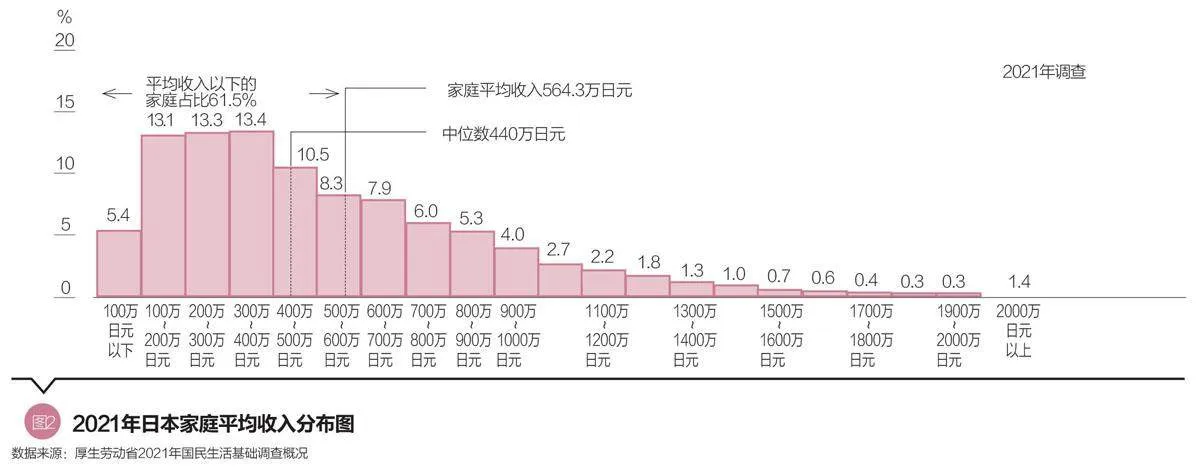

學(xué)生貸款申請(qǐng)條件中的家庭收入門檻不再局限于經(jīng)濟(jì)非常貧困的家庭,中等收入家庭也可申請(qǐng)。根據(jù)厚生勞動(dòng)省2021年調(diào)查數(shù)據(jù),日本家庭平均收入為33.19萬元人民幣(564.3萬日元),中位數(shù)為25.88萬元人民幣(440萬日元),家庭收入位于平均收入以下的家庭占比為61.5%(見圖2)。對(duì)比貸款申請(qǐng)條件中的收入門檻(表1中三口之家的工資收入限額,第一類為42.12萬元人民幣(716萬日元),第二類為65.47萬元人民幣(1113萬日元),可見,近90%的家庭可以申請(qǐng)第二類學(xué)生貸款,近70%的家庭可以申請(qǐng)第一類貸款,60%多的家庭可以申請(qǐng)混合貸款。

放寬了成績要求,當(dāng)成績不達(dá)標(biāo)時(shí),符合一定條件也可申請(qǐng)貸款。第一類貸款要求成績需要在前1/3,第二類貸款要求成績高于平均水平。當(dāng)成績不達(dá)標(biāo)時(shí),也可以申請(qǐng)貸款,但是申請(qǐng)者需要滿足標(biāo)準(zhǔn)學(xué)分要求以及提供學(xué)習(xí)計(jì)劃書,或者具備在特定領(lǐng)域有特別好的素質(zhì)和能力,提交材料后,通過核實(shí)認(rèn)定審批后才可繼續(xù)申請(qǐng)貸款。

在規(guī)定上,成績不再是判定學(xué)生貸款的硬性標(biāo)準(zhǔn),但當(dāng)成績不達(dá)標(biāo)時(shí),申請(qǐng)的手續(xù)并不簡潔,需要提供充足的材料證明其足夠的學(xué)習(xí)意愿,例如學(xué)習(xí)計(jì)劃書,需要多名與申請(qǐng)者本人無關(guān)的教職員工確認(rèn)其客觀性。在實(shí)踐中,學(xué)生貸款還是以成績作為主要的篩選標(biāo)準(zhǔn)。

嚴(yán)苛的擔(dān)保模式提高了貸款回收率

日本學(xué)生貸款的擔(dān)保模式,在國際較為常見的父母擔(dān)保模式的基礎(chǔ)上做出了一些改變,同時(shí)也是目前國際上少見的可以選擇機(jī)構(gòu)擔(dān)保模式的學(xué)生貸款。

在父母擔(dān)保的基礎(chǔ)上,增加了第二擔(dān)保人。在個(gè)人擔(dān)保模式下,需要兩方擔(dān)保人,除了父母作為共同擔(dān)保人外,還需要有分開居住的四級(jí)親屬(如叔伯、嬸姨或兄弟姐妹等)作為擔(dān)保人。兩方擔(dān)保相較于部分國家學(xué)生貸款要求一方擔(dān)保,有更高概率獲得貸款回收。

采用機(jī)構(gòu)擔(dān)保模式,保障貸款回收。機(jī)構(gòu)擔(dān)保模式是在借款人無法償債的情況下,擔(dān)保機(jī)構(gòu)會(huì)代替借款人將債務(wù)償清。機(jī)構(gòu)擔(dān)保模式已經(jīng)成為半數(shù)以上貸款申請(qǐng)者的選擇,2021年新申請(qǐng)的學(xué)生貸款中有216,447貸款人選擇了機(jī)構(gòu)擔(dān)保的模式,占比約53.8%。機(jī)構(gòu)擔(dān)保可以幫助借款人免于尋找親屬擔(dān)保,但擔(dān)保費(fèi)也增加了借款人的貸款成本。

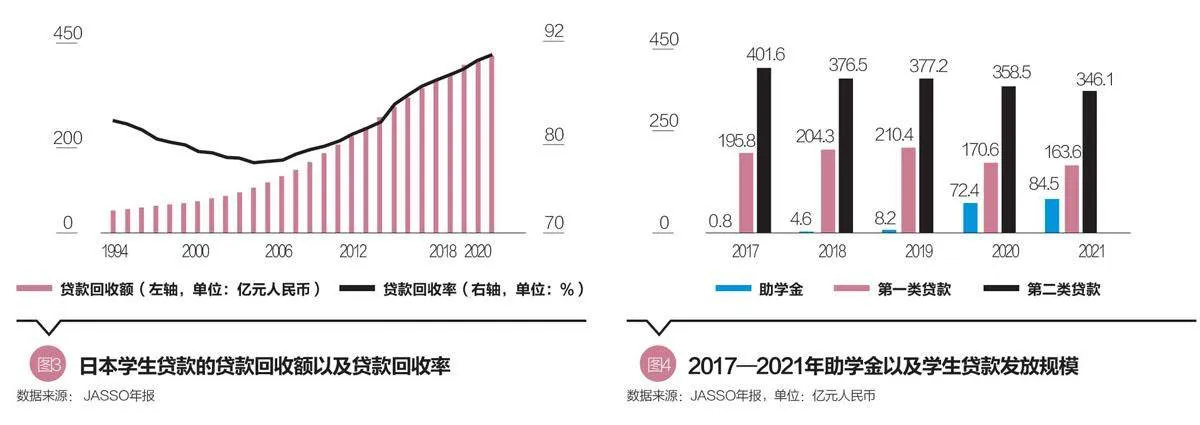

從圖3貸款回收率統(tǒng)計(jì)可見,自2004年實(shí)行機(jī)構(gòu)擔(dān)保后,貸款回收率止跌轉(zhuǎn)升,并持續(xù)呈現(xiàn)上升趨勢。僅從日本學(xué)生支援機(jī)構(gòu)的數(shù)據(jù)看,貸款回收確實(shí)數(shù)據(jù)亮眼,但實(shí)際上貸款逾期發(fā)生了轉(zhuǎn)移,從日本學(xué)生支援機(jī)構(gòu)轉(zhuǎn)向了擔(dān)保機(jī)構(gòu)日本國際教育援助協(xié)會(huì)。

按收入比例還款仍有改進(jìn)之處

按收入為導(dǎo)向還款模式的設(shè)計(jì)目的是減輕學(xué)生的還款壓力和負(fù)擔(dān),尤其是針對(duì)畢業(yè)后收入較低的學(xué)生。這主要通過設(shè)置還款門檻和還款比例,限定學(xué)生承擔(dān)的責(zé)任,實(shí)際減輕還款人的壓力。日本在2017年開始采用按收入比還款模式,在一定程度上,確實(shí)降低了低收入人群每月還款金額,但是在機(jī)制設(shè)計(jì)上,部分偏離了該模式的設(shè)計(jì)初衷,仍有改進(jìn)之處。

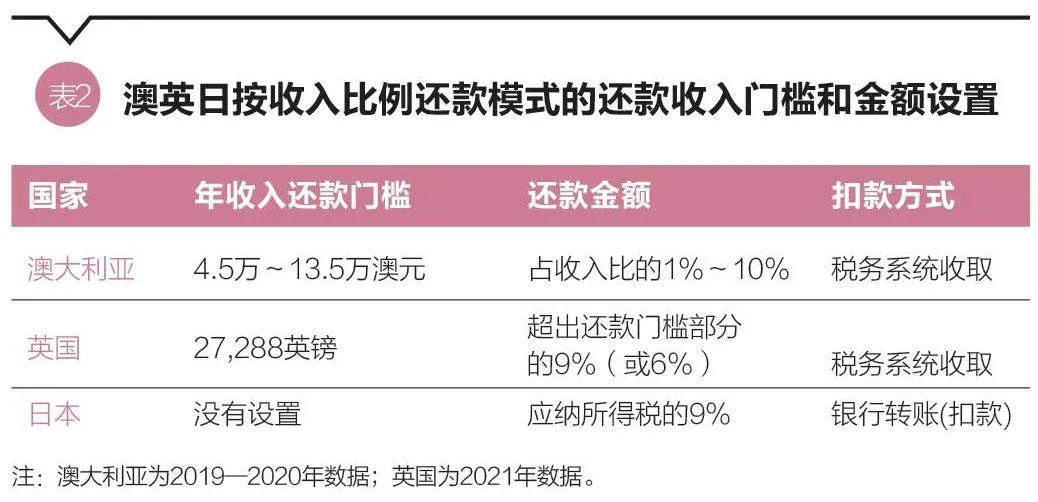

日本的按收入比例還款模式不同于國際上主流的英澳模式(見表2),日本模式?jīng)]有設(shè)置收入還款門檻,在收入為0的情況下也需要償還每月最低還款額118元人民幣(2000日元),所有還款人都需要還款。在英澳模式下,均有設(shè)置還款門檻,且門檻設(shè)置都要高于本國的最低收入,部分低收入的畢業(yè)生不用還款。

關(guān)于還款金額,日本模式是根據(jù)上一年的應(yīng)納稅所得額來確定下一年每月還款金額。除了無法像英澳模式直接通過雇主扣除還款金額外,對(duì)于還款人而言,還存在獲得收入與實(shí)際還款時(shí)間不匹配問題。時(shí)間不匹配是指還款人獲得收入的時(shí)間與還款的時(shí)間中間存在時(shí)間差。這個(gè)時(shí)間差對(duì)于收入不穩(wěn)定人群,則容易發(fā)生貸款逾期或者違約。例如還款人上一年應(yīng)納稅所得額較高,那么下一年每月還款金額會(huì)高,而到了下一年還款人的收入若是出現(xiàn)了下滑,顯著低于上一年,則很可能會(huì)出現(xiàn)當(dāng)月收入無法償還當(dāng)月還款額的情況。此外,選擇按收入比例還款模式要求必須是機(jī)構(gòu)擔(dān)保,借款人需要承擔(dān)額外的貸款成本。

在日本模式中,除了根據(jù)收入的比例確定還款金額,其他設(shè)計(jì)在一定程度上偏離了按收入比例還款模式的設(shè)計(jì)初衷,并沒有完全緩解低收入學(xué)生的還款壓力。日本出現(xiàn)如此情況,可能是源于勞動(dòng)力市場的獨(dú)特性。日本相當(dāng)一部分的女性大學(xué)畢業(yè)生在畢業(yè)后會(huì)回歸家庭,收入會(huì)出現(xiàn)大幅下降或降至為零。如果設(shè)置收入還款門檻,可能導(dǎo)致相當(dāng)一部分人將無須還款。

貸款需求下降,貸款資金實(shí)現(xiàn)自循環(huán)

隨著助學(xué)金政策的實(shí)施與革新,在幫助學(xué)生順利完成學(xué)業(yè)方面的作用日益凸顯,顯著減輕了部分學(xué)生對(duì)學(xué)生貸款的依賴。這使得日本從之前主要依賴學(xué)生貸款支持高等教育的發(fā)展轉(zhuǎn)向由學(xué)費(fèi)減免、助學(xué)金、學(xué)生貸款等共同支持高等教育發(fā)展。同時(shí)伴隨學(xué)費(fèi)相對(duì)增長穩(wěn)定以及出生人口下降,未來學(xué)生貸款規(guī)模將繼續(xù)呈下降趨勢,日本學(xué)生貸款規(guī)模已達(dá)頂峰,學(xué)生貸款資金基本實(shí)現(xiàn)了自循環(huán),尤其是第二類學(xué)生貸款。

高等教育學(xué)習(xí)支持政策實(shí)施,降低貸款需求。高等教育學(xué)習(xí)支持政策主要是指為低收入家庭的學(xué)生提供學(xué)費(fèi)減免以及助學(xué)金。2017年日本開始發(fā)放助學(xué)金,2020年實(shí)行新政,2024年調(diào)整了年度家庭收入門檻,從22.35萬元人民幣擴(kuò)大到35.29萬元人民幣,面向的人群從經(jīng)濟(jì)困難家庭擴(kuò)大至中等收入家庭。從圖4可見,2020年開始助學(xué)金明顯發(fā)放額變多,貸款規(guī)模也有所下降。

學(xué)費(fèi)漲幅有限,出生人口下降,降低貸款需求。從近10年來看,日本大學(xué)的學(xué)費(fèi)漲幅不大。中央院校自2005年確定金額后,至今沒有變化。地方院校學(xué)費(fèi)2021年相較于2012年下降了0.84%。私立院校學(xué)費(fèi)2021年相較于2012年上漲了4.43%。學(xué)費(fèi)的有限漲幅,使得學(xué)生對(duì)于學(xué)生貸款的需求維持在一個(gè)比較穩(wěn)定的水平。但日本出生人口逐年下降,未來進(jìn)入高等教育機(jī)構(gòu)的學(xué)生隨之減少,學(xué)生貸款規(guī)模會(huì)出現(xiàn)縮減。根據(jù)自1961年至2021年日本人口出生統(tǒng)計(jì),出生人口呈現(xiàn)明顯的下降趨勢。在1973年,日本出生人口達(dá)到高值為209萬人,到2021年,日本新出生人口下降至81萬人。

學(xué)生貸款資金基本實(shí)現(xiàn)自循環(huán)。目前,第二類貸款資金基本可實(shí)現(xiàn)自循環(huán),貸款回收額全額覆蓋貸款發(fā)放額。根據(jù)學(xué)生貸款的回收額以及發(fā)放額統(tǒng)計(jì),2020年第二類貸款的回收額已經(jīng)高于發(fā)放額,貸款回收額376.18億元人民幣,發(fā)放額358.53億元人民幣;2021年貸款回收額349.29億元人民幣,也高于當(dāng)年發(fā)放額346.06億元人民幣。日本學(xué)生貸款規(guī)模已達(dá)到頂峰,隨著未來學(xué)生貸款規(guī)模的下降,學(xué)生貸款資金有可能實(shí)現(xiàn)全面自循環(huán)。

(張偉強(qiáng)為清華大學(xué)五道口金融學(xué)院副研究員,戴璐為清華大學(xué)金融科技研究院陽光互聯(lián)網(wǎng)金融創(chuàng)新研究中心研究專員。責(zé)任編輯/王茅)