全面預(yù)算管理在水利水電企業(yè)財務(wù)管理中的應(yīng)用分析

2024-11-06 00:00:00陳希

中國科技投資 2024年22期

摘要:全面預(yù)算管理在企業(yè)財務(wù)管理中有著十分廣泛的應(yīng)用,如何將全面預(yù)算管理與水利水電企業(yè)財務(wù)管理相結(jié)合,更好地發(fā)揮出全面預(yù)算管理在財務(wù)管理中的作用,值得加以關(guān)注。本文立足水利水電企業(yè)全面預(yù)算管理實際現(xiàn)狀,分析水利水電企業(yè)實施全面預(yù)算管理中存在的具體問題,并在此基礎(chǔ)上有針對性地提出了優(yōu)化水利水電企業(yè)全面預(yù)算管理的相應(yīng)對策,希望可以為水利水電企業(yè)財務(wù)管理工作帶來一些有益的參考。

關(guān)鍵詞:全面預(yù)算管理;財務(wù)管理;水利水電企業(yè)

DOI:10.12433/zgkjtz.20242247

隨著如今我國水利水電事業(yè)快速發(fā)展,相關(guān)水利水電企業(yè)在財務(wù)管理方面所面臨的壓力和挑戰(zhàn)正與日俱增。在此環(huán)境之下,將全面預(yù)算管理應(yīng)用于水利水電企業(yè)財務(wù)管理實踐中,發(fā)揮出全面預(yù)算管理在財務(wù)管理中的重要作用,則成為了水利水電企業(yè)實現(xiàn)高質(zhì)量發(fā)展的必然選擇。但是從現(xiàn)階段水利水電企業(yè)實施全面預(yù)算管理的現(xiàn)狀來看,其在實施全面預(yù)算管理過程中仍然還存在一些共性問題,需采取有效對策加以解決,因此,相應(yīng)的研究具有較強的現(xiàn)實意義。

一、全面預(yù)算管理及其在財務(wù)管理中的作用

(一)全面預(yù)算管理概述

全面預(yù)算管理是一種企業(yè)內(nèi)部管理控制方法,以預(yù)算為核心,通過預(yù)算來對企業(yè)內(nèi)部各部門、各單位的各種財務(wù)及非財務(wù)資源進行分配、考核、控制,進而有效組織與協(xié)調(diào)企業(yè)生產(chǎn)經(jīng)營活動,完成既定經(jīng)營目標。在企業(yè)的具體實踐中,全面預(yù)算管理主要表現(xiàn)出全面性、綜合性、系統(tǒng)性、規(guī)范性等典型特征。

(二)全面預(yù)算管理在財務(wù)管理中的作用

在企業(yè)財務(wù)管理當中,全面預(yù)算管理發(fā)揮著十分重要的作用,具體來說:其一,全面預(yù)算管理能夠提高企業(yè)財務(wù)管理效率。比如,通過全面預(yù)算管理所提供的財務(wù)數(shù)據(jù)與信息,可以為企業(yè)科學(xué)決策提供重要參考;通過明確及設(shè)定各項活動的成本與績效目標,可以提高財務(wù)工作效率。其二,全面預(yù)算管理能夠增強企業(yè)風險防控能力。比如,在預(yù)算編制及執(zhí)行過程中,及時且準確的分析評估風險,有助于規(guī)避和控制潛在的財務(wù)風險。其三,全面預(yù)算管理能夠優(yōu)化企業(yè)資源配置。比如,通過全面預(yù)算管理與企業(yè)戰(zhàn)略發(fā)展相結(jié)合,可以幫助企業(yè)明確資源需求以及配置重點,進而優(yōu)化企業(yè)資源配置。

二、水利水電企業(yè)實施全面預(yù)算管理的現(xiàn)狀

(一)企業(yè)概述

某水利水電企業(yè)JODzXaXcH81T6mjdwBGtj/A8ONl6q3hvpgmT6T7QAhE=始建于1954年,是我國水利水電行業(yè)領(lǐng)域領(lǐng)軍企業(yè)之一。在企業(yè)不斷壯大發(fā)展的過程中,為了進一步加強企業(yè)內(nèi)部控制、防范經(jīng)營風險、提升管理水平、實現(xiàn)經(jīng)營目標,該企業(yè)在原費用預(yù)算管理的基礎(chǔ)上,于2008年開始全面推行全面預(yù)算管理。通過實施全面預(yù)算管理,該水利水電企業(yè)經(jīng)營發(fā)展狀況得到了顯著改善,但與此同時,企業(yè)在實施全面預(yù)算管理的過程中,很多環(huán)節(jié)也都存在一些問題亟待改進。

(二)全面預(yù)算管理實施流程

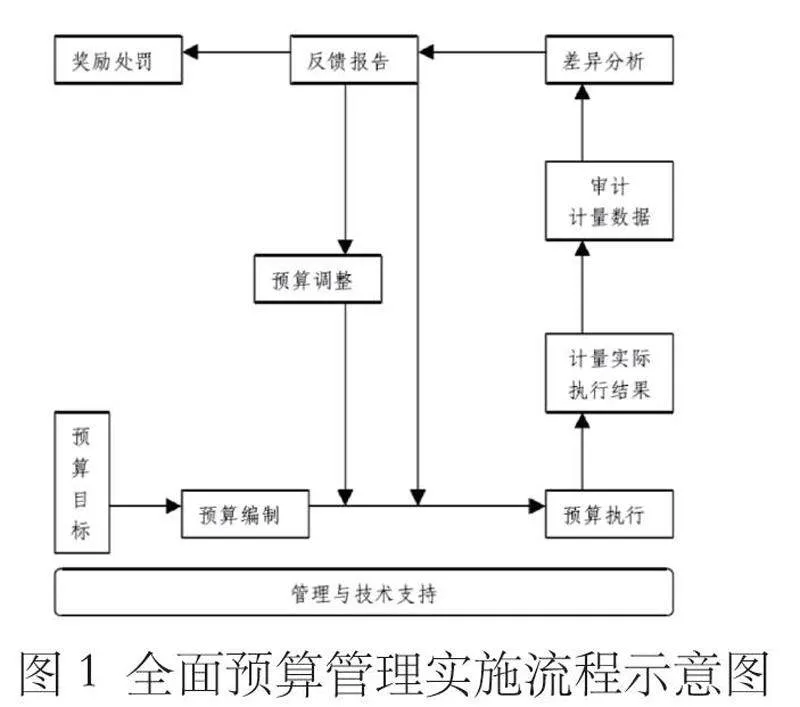

在全面預(yù)算管理實施過程當中,該水利水電企業(yè)會結(jié)合自身發(fā)展戰(zhàn)略與市場需求,制定相應(yīng)的年度預(yù)算目標,確定重要預(yù)算指標并下發(fā),而其相關(guān)單位全面預(yù)算管理實施流程則主要如圖1所示。

三、水利水電企業(yè)實施全面預(yù)算管理存在的問題

(一)意識薄弱、難以落實

在全面預(yù)算管理初期,該水利水電企業(yè)并未高度重視此項工作,無論是各項預(yù)算編制還是組織相關(guān)會議都交由預(yù)算管理辦公室全權(quán)負責,同時存在著部門人員身兼數(shù)職的情況,導(dǎo)致很多工作無法有序開展。隨著全面預(yù)算管理工作的不斷推進,雖然水利水電企業(yè)已經(jīng)完善了全面預(yù)算管理相關(guān)制度,但是仍然出現(xiàn)了很多方面的問題,比如,除預(yù)算管理辦公室成員以外的其他人員普遍認為,全面預(yù)算管理工作與自身無任何關(guān)聯(lián),只要認真做好自身工作即可,甚至在落實相關(guān)工作時很多人員不予配合,導(dǎo)致考核工作、監(jiān)督工作等難以落實到位,長此以往,很可能影響水利水電企業(yè)發(fā)展。

(二)預(yù)算編制方法脫離實際市場

為了解決全面預(yù)算管理工作相關(guān)問題,該水利水電企業(yè)不斷優(yōu)化業(yè)務(wù)流程并強化預(yù)算管理辦公室人員職責,在落實過程中不難發(fā)現(xiàn)該策略有著良好應(yīng)用效果,盡管如此,不足之處和相關(guān)問題仍然存在。比如,預(yù)算編制方法與實際市場相脫離,且現(xiàn)有預(yù)算編制方法經(jīng)不起市場考驗,極大影響了水利水電企業(yè)全面預(yù)算管理工作效率。作為企業(yè)實施全面預(yù)算管理的關(guān)鍵所在,預(yù)算編制占有著重要位置,如果不能結(jié)合自身實際設(shè)定預(yù)算編制方法,很可能與實際相脫離,還會造成資源浪費等現(xiàn)象的發(fā)生,因此,水利水電企業(yè)應(yīng)該采取相應(yīng)措施以解決現(xiàn)存的實際問題。

(三)預(yù)算目標不明確

在編制預(yù)算目標時,該水利水電企業(yè)將預(yù)算審批作為重點,大多數(shù)人員認為這是一個討價還價的過程,而預(yù)算管理辦公室人員則在審批時以提高人員滿意度為主,只要當前預(yù)算結(jié)果處于可接受范圍,預(yù)算管理辦公室便予以批準。從實際角度來講,導(dǎo)致該現(xiàn)象發(fā)生的根本原因在于水利水電企業(yè)沒有明確的預(yù)算目標,作為全面預(yù)算管理工作的一部分,預(yù)算目標起到了決定性作用,既影響全面預(yù)算管理工作的發(fā)展進程,還關(guān)乎著這項工作的實施效率。在日后的工作中,水利水電企業(yè)應(yīng)該科學(xué)合理地設(shè)定預(yù)算目標,同時注重預(yù)算目標的可行性,以發(fā)揮其應(yīng)有的作用。

(四)預(yù)算考核不全面

就當前的實際情況來看,該水利水電企業(yè)預(yù)算考核不夠全面。首先,從考核方法來看,盡管水利水電企業(yè)制定了完整的考核指標體系,但是仍然可以看出其中的問題和不足,比如,過于重視財務(wù)指標的設(shè)定,大部分考核指標趨向于利潤方向,沒有重視其他方面的問題。其次,考核制度不夠完善且獎懲措施有待更新,以獎懲措施為例,預(yù)算管理辦公室沿用了傳統(tǒng)的績效考評體系,即以財務(wù)指標為核心,尤其在年底考核時該現(xiàn)象更為明顯,而且獎懲措施能否落實到位很大程度上取決于考核人員個人,如果考核人員對被考核人員存在偏見,那么該被考核人員很難得到相應(yīng)的獎勵。

四、優(yōu)化水利水電企業(yè)全面預(yù)算管理的對策

(一)建立全員參與制度、建立責任體系

第一,構(gòu)建合理化全員參與制度。首先,提高領(lǐng)導(dǎo)層對全面預(yù)算管理的認識,利用會議等形式明確此項工作的重要性及作用,為后續(xù)工作的開展奠定良好基礎(chǔ)。其次,領(lǐng)導(dǎo)層積極引導(dǎo)落實對全體人員進行教育培訓(xùn),要求全員參與全面預(yù)算管理工作且配合預(yù)算管理辦公室開展相關(guān)工作。

第二,優(yōu)化生產(chǎn)管理制度。水利水電企業(yè)應(yīng)以目標利潤、資源水平等內(nèi)容為出發(fā)點,在明確生產(chǎn)方式的同時開展生產(chǎn)檢查工作,嚴格規(guī)范操作人員行為、實施完善的獎懲機制,確保預(yù)算管理機制有效落實。

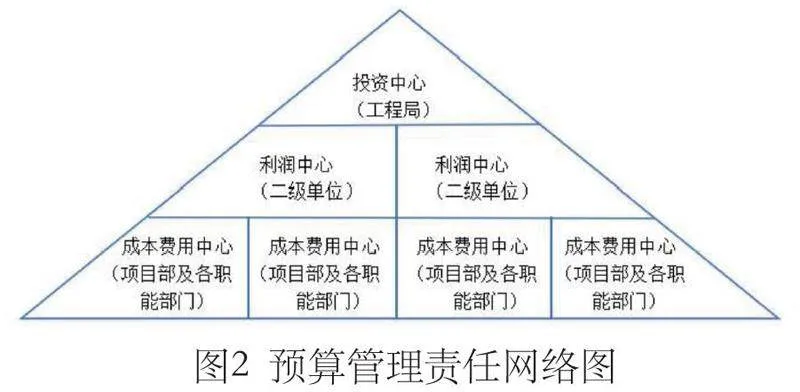

第三,構(gòu)建預(yù)算管理責任網(wǎng)絡(luò)。要想保證全面預(yù)算管理工作順利開展和有序?qū)嵤诵枰岣哳I(lǐng)導(dǎo)人員重視度以外,還需要結(jié)合當前發(fā)展形勢建立預(yù)算管理責任網(wǎng)絡(luò)。結(jié)合本案例來看,水利水電企業(yè)應(yīng)該將明確責任中心作為此項工作的重點,可以進一步劃分為投資中心、利潤中心及成本費用中心,同時對不同責任中心賦予相應(yīng)職責及權(quán)力。以投資中心為例,投資中心負責人有工程局局長、副局長和總會計師,主要職責是擬定全面預(yù)算管理相關(guān)辦法及制度等。具體預(yù)算管理責任網(wǎng)絡(luò)如圖2所示。

(二)以市場為導(dǎo)向重視預(yù)算編制方法

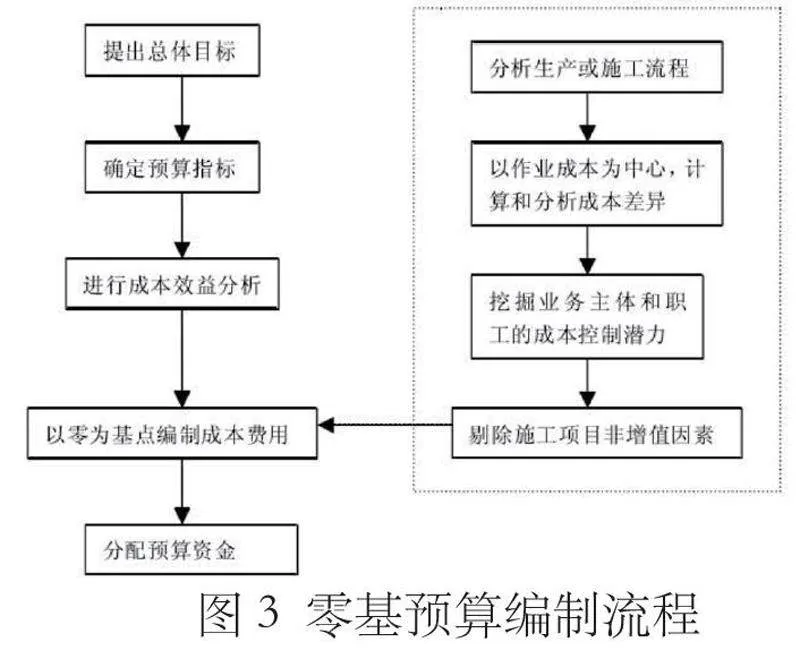

傳統(tǒng)預(yù)算方式及標準存在一定的弊端,為了規(guī)避不良現(xiàn)象的發(fā)生,本案例將成本費用控制作為落腳點,合理引入零基預(yù)算編制方法,如果能夠?qū)⒃摲椒ㄟ\用到實處,既可以降低該水利水電企業(yè)各類費用消耗,還能有效控制生產(chǎn)成本支出。具體流程如圖3所示。

在編制過程中,各類預(yù)算支出均應(yīng)從零開始,以此判斷每項預(yù)算支出是否合理,且可以明確具體金額數(shù)目,在使用期間則需注意幾個關(guān)鍵問題,如是否深入對生產(chǎn)流程和施工流程進行分析等。本案例中的水利水電企業(yè)可以根據(jù)當前發(fā)展形勢完成以下幾項工作:第一,建立工程作業(yè)中心。提前熟悉工程施工及生產(chǎn)過程,以此為基礎(chǔ)明確具體的工程作業(yè)。第二,設(shè)定預(yù)算控制標準。預(yù)算控制標準的實質(zhì)是結(jié)合以往經(jīng)驗和各項數(shù)據(jù)對高效作業(yè)的資源耗費情況進行明確,同時根據(jù)施工方案確定預(yù)算控制標準。第三,計算實際作業(yè)成本。實際作業(yè)成本指在一段時間內(nèi)實際產(chǎn)生的資源耗費總和,作業(yè)實施期間還需選派專人做好記錄工作。第四,分析并計算成本差異。在計算過程中,如果發(fā)現(xiàn)異常情況應(yīng)該及時查找問題原因且明確責任主體,在落實解決措施的同時確保后續(xù)工作有序開展。綜合來看,通過對以上措施進行運用,水利水電企業(yè)可以實現(xiàn)動態(tài)化作業(yè)跟蹤管理目標且做好事前、事中及事后管理。

(三)科學(xué)制定預(yù)算目標制度

在科學(xué)制定預(yù)算目標制度方面,水利水電企業(yè)需要結(jié)合實際情況構(gòu)建完善的預(yù)算目標制度,就當前的實際情況來看,預(yù)算編制部門已經(jīng)全面掌握預(yù)算目標設(shè)定范圍,但是由于信息不對稱現(xiàn)象的存在,導(dǎo)致領(lǐng)導(dǎo)人員難以確定可行的全面預(yù)算管理實施方案,所以引發(fā)了“討價還價”等問題。在這樣的背景下,水利水電企業(yè)可以引入聯(lián)合基數(shù)法,同時綜合對二級單位進行利潤考核,在這個過程中可以將超基數(shù)獎勵系數(shù)和少報受罰系數(shù)分別設(shè)定為0.08與0.06,這時二級單位可以獲得相對應(yīng)的獎勵金額。而在發(fā)放獎勵時則要綜合對二級單位利潤完成情況進行評定,如果二級單位成績達標且表現(xiàn)優(yōu)異可獲得相應(yīng)獎勵,若二級單位存在成績較差等問題有權(quán)對其進行批評教育,必要時安排專人與之溝通和交流,明確問題的發(fā)生原因并解決現(xiàn)存問題。

由此可見,水利水電企業(yè)合理運用聯(lián)合基數(shù)法具有重要意義,可以在大幅提升全面預(yù)算管理工作效率的同時保證預(yù)算目標和預(yù)算編制的可靠性,而實現(xiàn)以上目標的根本原因則是聯(lián)合基數(shù)法可以明確企業(yè)、責任單位以及員工之間關(guān)系,在三方各司其職、互相配合下全面推進預(yù)算管理工作進程。

(四)建立全面預(yù)算考核機制

在建立全面預(yù)算考核機制過程中,水利水電企業(yè)可以有針對性地引入平衡記分卡指標體系。該體系主要是由財務(wù)、顧客、內(nèi)部運作流程以及學(xué)習(xí)創(chuàng)新與成長四個指標組成的,在運用時還需進一步細化各項指標內(nèi)容。水利水電企業(yè)還應(yīng)該遵循總體優(yōu)化、可控性、分級考評、目標一致性等原則,嚴格按照已經(jīng)制定的預(yù)算執(zhí)行制度開展相關(guān)工作并綜合評價各項業(yè)績,全面協(xié)調(diào)目標、戰(zhàn)略及經(jīng)營三者之間的關(guān)系。最后水利水電企業(yè)還可以借此明確年薪制度及兌現(xiàn)制度,從定量和定性角度考核關(guān)鍵指標,以定性考核關(guān)鍵指標為例,在設(shè)定考核依據(jù)的同時還應(yīng)明確相應(yīng)分值及職能管理部門。詳細的定性考核關(guān)鍵指標如表1所示。從實施結(jié)果來看,運用聯(lián)合基數(shù)法既能激發(fā)員工積極性,還可以充分發(fā)揮出獎勵機制應(yīng)用的作用。

參考文獻:

[1]姜柳.全面預(yù)算管理視角下企業(yè)財務(wù)控制體系探究[J].今日財富,2024,(19):143-145.

[2]程淑敏.企業(yè)全面預(yù)算管理中存在的弊端及對策研究[J].商場現(xiàn)代化,2024,(14):186-188.

[3]薛曉霞.業(yè)財融合視角下企業(yè)全面預(yù)算管理存在的問題與對策[J].中國市場,2024,(18):146-149.

[4]韓英杰.集團型企業(yè)全面預(yù)算管理工作的思考與實踐[J].財會學(xué)習(xí),2024,(17):52-54.

[5]韓婷.全面預(yù)算管理在企業(yè)財務(wù)管理中的運用[J].中國集體經(jīng)濟,2024,(17):173-176.

[6]賈璐.全面預(yù)算管理在國有企業(yè)財務(wù)內(nèi)控中的應(yīng)用研究[J].財會學(xué)習(xí),2024,(17):70-72.

[7]潘思盈.企業(yè)全面預(yù)算管理存在的主要問題及應(yīng)對策略[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2024,(06):33-35.