數字化轉型與制造業高質量發展

2024-11-01 00:00:00周磊田甜

武漢紡織大學學報 2024年5期

摘要:以2011年-2020年A股上市制造公司為樣本,采用實證研究方法逐步探索數字化轉型賦能制造業企業高質量發展的效果及其內在機理。研究發現:敏捷效應在數字化轉型和高質量發展中發揮了不完全中介作用;數字化轉型能夠顯著降低精益效應中的管理成本進而促進企業高質量發展,而精益效應中的生產類成本產生了遮掩效應。異質性分析發現,人工智能技術、云計算技術、數字化應用場景和移動互聯網數字技術對企業高質量發展的影響強度高于大數據技術;企業數字化轉型對企業高質量發展的促進效果在非國有企業、成長期企業中更為明顯。

關鍵詞:數字化轉型;高質量發展;制造業;敏捷效應;精益效應

中圖分類號:F272文獻標志碼:A文章編號:2095-414X(2024)05-0095-07

0引言

制造業是經濟高速增長的引擎和民富國強的根基,制造業發展是構建新發展格局的核心工作之一,也是建設現代化經濟體系的重要一環。因而,推動制造業高質量發展是中國經濟保穩定、促增長的必然要求,也是建設全球制造業強國的必經之路。

企業是社會主義市場經濟發展和科技創新的微觀主體,企業強則行業強。2018年,政府工作報告首次提出建設“數字中國”,強調借助數字技術的能力助力傳統產業轉型升級。2021年,國民經濟和社會發展“十四五”規劃將制造業數字化轉型上升為國家戰略,充分體現了政府對推動制造業數字化轉型的迫切需求。政策體系的不斷完善為制造業數字化轉型實踐提供了有利的外部環境,涌現出以華為、大疆科技等為代表的兩化融合領軍企業。產業實踐的蓬勃發展也為相關領域的研究帶來了豐富的素材,引發學者們圍繞數字化轉型的作用機制和經濟后果展開了多樣性討論。

1理論分析與研究假說

1.1數字化轉型與企業高質量發展

傳統經濟模式由于數字經濟的出現進行著加速變革,以數字化技術為基礎的數字經濟逐漸成為推動經濟高質量發展的新動力[1-2]。在這樣的大環境下,企業要實現高質量發展,就得不斷推進企業的數字化轉型。數字化轉型主要通過以下方面促進企業高質量發展:

首先,數字化轉型優化人力資本結構,提高企業管理決策能力。數字化轉型通過數字技術提升勞動者的素質與技能,提高企業生產能力,進而促進制造業企業高質量發展[3]。其次,數字化轉型緩解了信息不對稱,打破信息隔閡。數字化技術可以打通企業的“數據孤島”,打破部門間的信息隔閡,連通上下游產業鏈的“數據孤島”,完善企業的生產流程,降低企業成本。最后,數字化轉型通過優化企業的資源配置,實現企業的高質量發展。數字化能夠幫助企業在激烈的商業競爭中創造強大的數字動能,支持企業各個流程中的創新,使企業的服務和生產質量提高,進而對經濟活動的組織產生變革性影響。數字化轉型還可提高企業的產品開發能力,幫助企業高效收集生產過程中的各種參數數據等,優化生產流程、提升生產、管理運營效率,進而提升整個制造系統,實現高質量發展[4]。

綜上,提出以下假設:

H1:數字化轉型有助于促進企業高質量發展。

1.2數字化轉型、敏捷效應與企業高質量發展

數字化轉型能夠提升企業的敏捷性,信息系統應用能力是其主要原因[5],同時數字業務強度通過增加創業導向來積極影響企業敏捷性。數字化轉型是企業不斷使用數字化技術的過程,并將敏捷性視為企業商業模式、協作方法的核心機制,所以信息技術支持的動態能力可以通過提高市場敏捷性和運營調整敏捷性來支持公司的進化適應性,進而對企業高質量發展產生積極作用。

數字化轉型能夠提升企業敏捷性,形成適應復雜動蕩環境的能力,促進企業的高質量發展。具備較高敏捷能力的企業能夠及時分析客戶需求,在保證質量的基礎上,有針對性地為顧客提供個性化產品和服務并進行產品、技術的改造和升級,做到對市場需求的快速、靈活響應[6],對企業高質量的提升能夠產生積極作用。同時,數字化轉型能夠幫助企業對復雜、動蕩的外部環境保持敏捷性,及時捕捉市場信息,整合資源、調整運作流程,通過不斷創新增強市場競爭優勢,進而促進企業高質量發展。

基于此,本文提出如下假設:

H2:企業數字化轉型通過敏捷效應促進高質量發展。

1.3數字化轉型、精益效應與企業高質量發展

精益最初是作為一種使生產過程更高效的方法而發展起來的。從社會及技術系統視角出發,精益可被定義為“通過協調各種資源術適配性變革,持續消除浪費,以實現低成本高效率、高效管理”[7],精益的目的主要為低成本高效率和高效管理。

精益性是助力企業實現高質量發展的戰略能力,而數字化轉型能夠有助于企業建立精益智造模式,將數字化技術、智能制造技術精準運用在企業制造過程中,進而提高企業生產效率,實現企業高質量發展[8]。融入數字技術的精益制造可以針對性地提高關鍵制造環節的產品質量穩定性和可靠性。此外,將精益管理技術與數字化技術深度融合創新,即精益化與數字化的深入融合,可以更大程度上實現企業的強內控、降成本、高效管理,進而實現企業高質量發展[9]。

精益效應依賴于數字化轉型進行流程優化,從而更好地利用資源并以最低成本為制造組織帶來高質量的生產。數據賦能驅動精益生產創新,利用數字化技術,企業可以進行全方面成本管控,可以推進精益成本管控,為企業實現高質量發展提供支持[10]。同時信息技術支持的信息共享提供了更低的決策過程時間,從而減少了整個供應鏈的協調成本,降低了企業的管理成本。此外,數字化轉型可以優化人力資本結構、高效整合各種信息、增強產業鏈上下游及不同主體之間的協作效率,降低了企業各種成本,實現了企業的精益效應。

基于此,本文提出如下假設:

H3a:企業數字化轉型通過降低生產性成本促進高質量發展。

H3b:企業數字化轉型通過降低管理性成本促進高質量發展。

2研究設計

2.1樣本數據來源及模型

2011年,《國民經濟和社會發展第十二個五年規劃綱要》中提出“加快轉變經濟發展方式,推動產業結構優化升級”。故本文選取2011年-2020年滬深兩市的A股上市制造公司作為研究樣本。對研究樣本進行以下篩選:(1)剔除金融行業公司;(2)剔除衡量數據缺失的公司;(3)剔除上市期間被ST、*ST、PT的行業。對模型中所使用的全部變量均在1%和99%分位數進行縮尾處理,以減輕異常值可能對研究結論產生的影響。最終獲得17775個有效觀測值。企業高質量發展指數及其他企業層面的數據來自國泰安數據庫(CSMAR),公司數字化轉型程度的指數通過收集和整理企業年報運用文本分析法得到。本文構建如下基準模型:

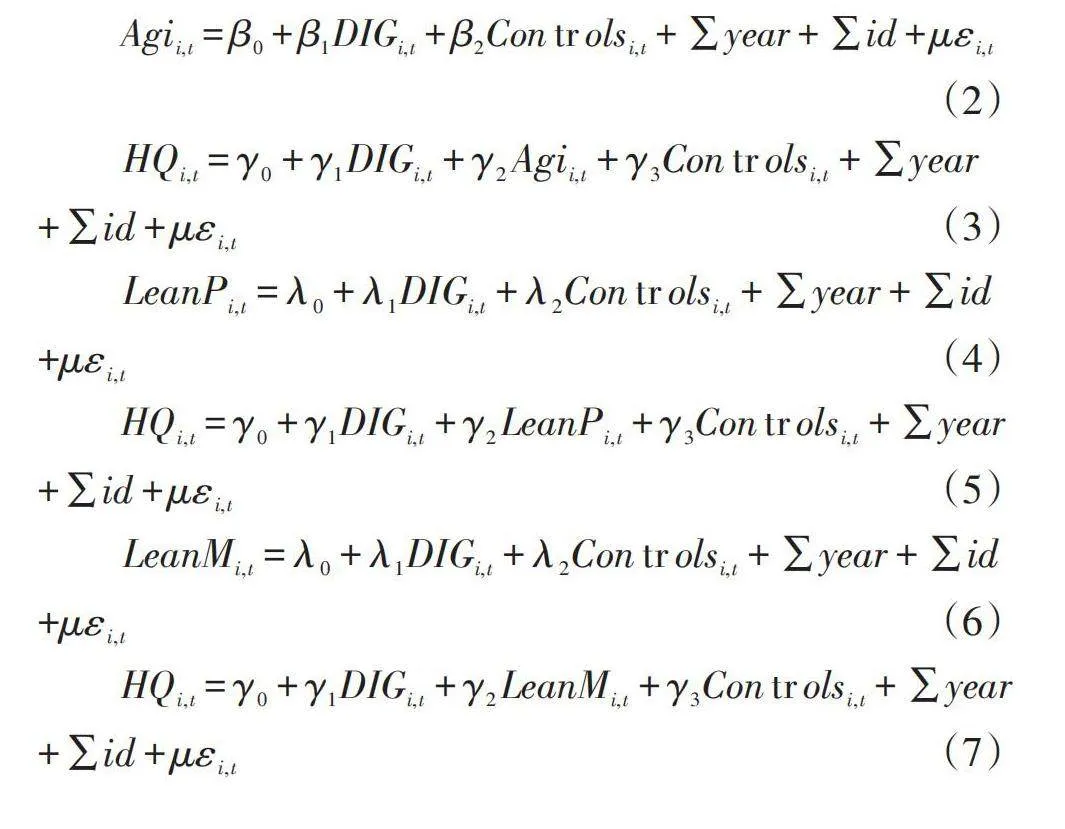

為進一步檢驗數字化轉型是否會通過影響企業敏捷效應和精益效應影響企業高質量發展,文章構造以下中介效應模型:

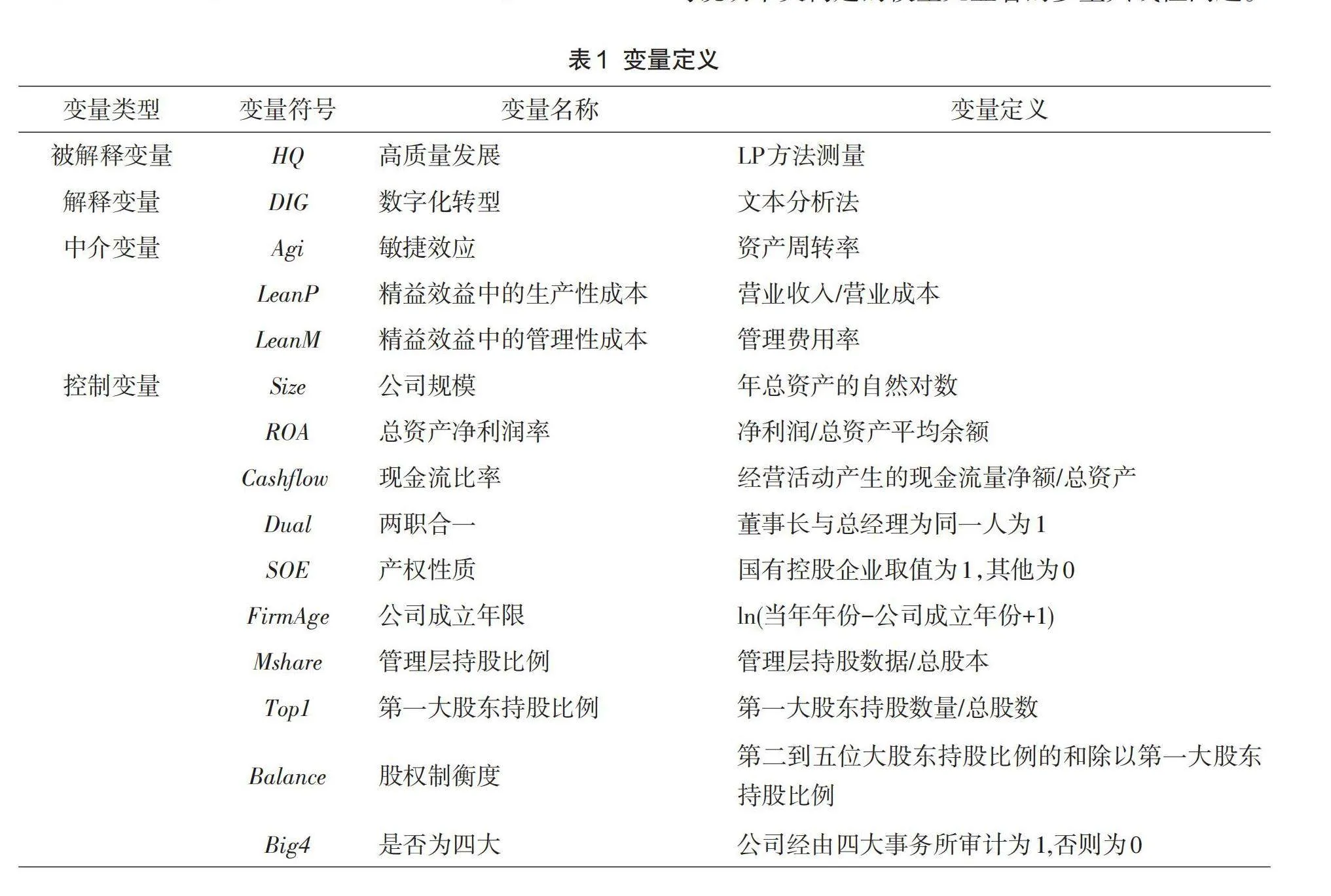

2.2變量定義

(1)被解釋變量:企業高質量發展

現有研究對企業高質量發展的測度主要通過全要素生產率或構建評價指標體系來實現。目前的評價指標體系尚未統一,主觀性較強且可比性較差,并且多數指標測量難度較大,在實際研究中應用較少[11]。而全要素生產率作為高質量發展的核心,不僅反映了自然、勞動力資源和資本投入的發展方式,還反映了生產過程中難以被定量因素的貢獻,包括技術、制度、人力資本等,能更加綜合地評價企業的發展水平和發展質量[12]。黨的二十大報告也強調著力提高全要素生產率來推動高質量發展。因此,本文選擇全要素生產率作為企業高質量發展水平的替代變量。LP法衡量能夠同時考慮生產要素間的相互作用,有效解決內生性,故借鑒相關學者的方法用LP方法衡量。

(2)核心自變量:數字化轉型

提取數字化技術相關詞語在上市公司年報經營情況分析部分出現的頻率,從智能化、大數據、云計算、數字化應用場景和移動互聯網五個方面選擇關鍵詞,構建企業的數字經濟發展水平指標體系,最終選擇122個關鍵詞。熵權法能夠考慮到不同的數字化技術的重要性存在較大差異,避免主觀賦權所帶來的弊端,將數字化轉型的各類技術進行客觀賦權,得出數字化轉型綜合指數。故文章提出基于熵值法賦權的數字化轉型指數測量方法。

(3)機制解釋變量

敏捷效應:國內外學者對于敏捷性的測量主要采用量表方法,將敏捷性分為技術敏捷性、客戶敏捷性、運營敏捷性、合作伙伴敏捷性,利用量表對組織敏捷性的形成機理模型進行研究[13]。由于量表實施中具有較強的主觀性且成本較高。故本文選擇資產周轉率(Agi)作為敏捷效應的測定指標。資產周轉率能夠體現企業經營期間全部資產從投入到產出的流轉速度,能反映出企業對市場的響應速度。

精益效應:國內外學者對精益效應的測量亦多采用量表方法,對精益的實踐活動維度劃分和測度量表集中體現在生產性成本及管理性成本。但該方向僅適用于少量企業,研究大量企業實施性不高,且工作量較高。精益的目的主要為低成本高效率和高效管理,故本文用營業成本率(LeanP)來衡量精益效應中的生產性成本,表示以每單位成本的價值創造率。除此之外,實現精益效應也表現為企業管理成本的降低、收入提高,故本文同時用管理費用率(LeanM)來衡量企業的精益效應中的管理性成本。

(4)控制變量

文章對相關變量進行了控制,具體包括:公司規模(Size)、總資產負債率(ROA)、現金流比率(Cashflow)、兩職合(Dual)、第一大股東持股比例(Top1)、產權性質(SOE)、企業年齡(FirmAge)、管理層持股比例(Mshare)、股權制衡度(Balance)、是否為四大審計公司審計(Big4)作為控制變量。具體定義如表1所示。

3實證分析

3.1描述性統計

變量的描述性統計結果如表2,企業高質量發展(HQ)的分布較為均勻,企業數字化轉型程度(DIG)均值為0.005,最小值為0、最大值為0.296,說明企業數字化轉型存在一定的差異。相關性檢驗和VIF檢驗結論均說明本文構建的模型無顯著的多重共線性問題。

3.2回歸分析

3.2.1基準回歸分析

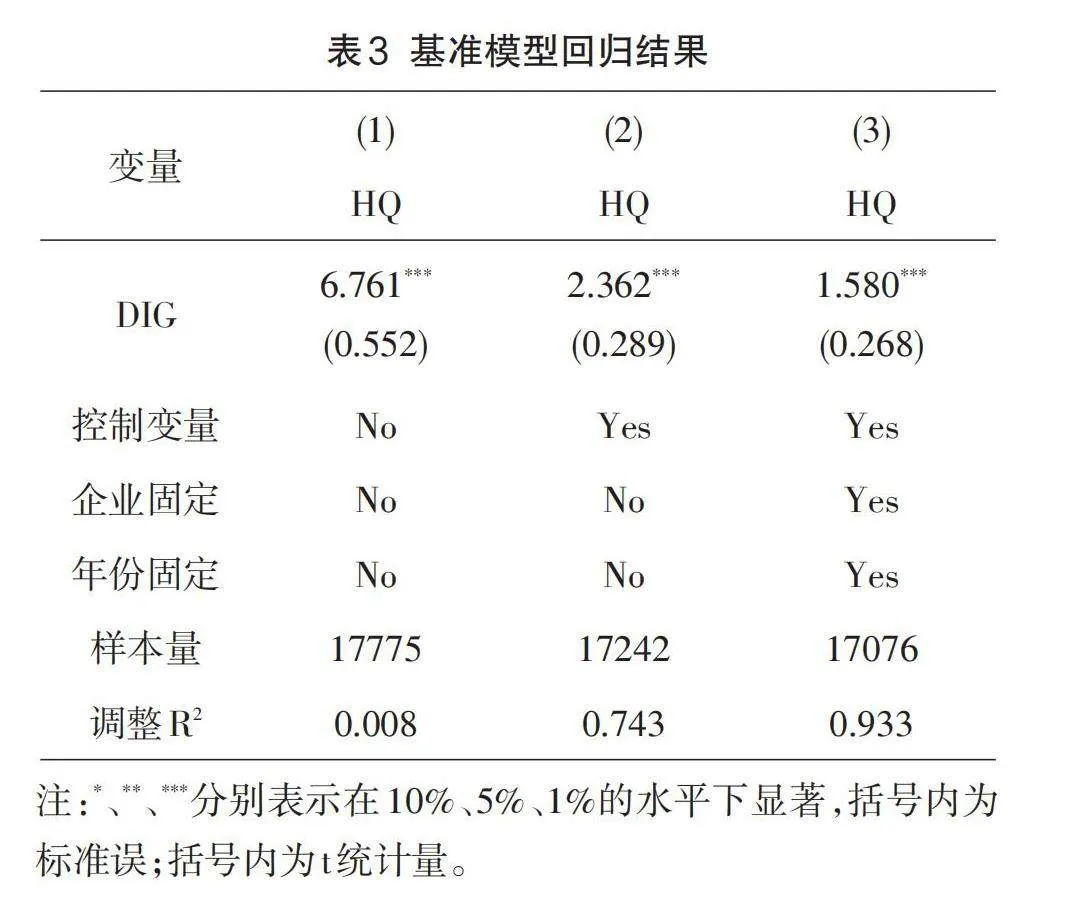

采用遞進式的回歸策略,回歸結果如表3所示。模型(1)顯示的是未加入控制變量回歸結果,數字化轉型程度的系數為6.761且在1%顯著性水平下顯著為正。模型(2)中,在原有基礎上加入了控制變量,主假設的回歸系數為2.362,這可能是因為在納入了控制變量后,部分影響高質量發展(HQ)因素被吸收所致,但其顯著性依舊保持不變。模型(3)中,加入了控制變量以及固定企業和年份,與模型(1)(2)預期一致。H1得到了經驗證據支持。

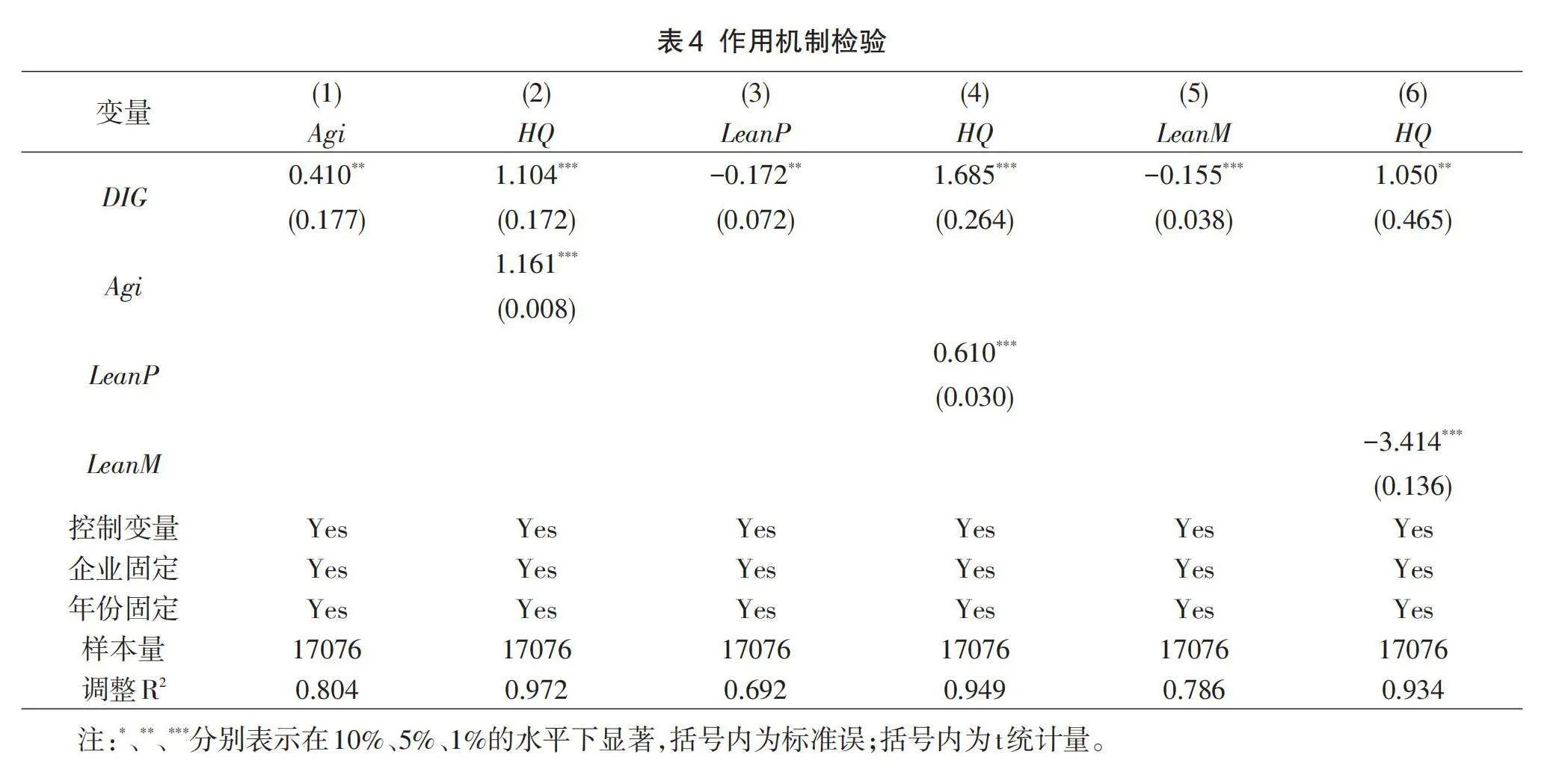

3.2.2作用機制檢驗

作用機制檢驗結果如表4所示。列(1)估計結果表明,隨著企業數字化轉型(DIG)程度提高,企業的敏捷效應(Agi)也顯著提升,這是因為企業可通過數字化轉型,提升公司的客戶需求感知敏捷性、對技術保持敏捷適應多變的市場環境,同時管理者可根據數據信息制定管理決策,確定企業未來發展方向能夠適應環境變化。列(2)可以看出敏捷效應(Agi)、數字化轉型(DIG)顯著為正,假設H2得到了驗證。企業數字化轉型通過實現敏捷效應,使得企業能夠對客戶、環境保持高度的反應性,進而實現企業的高質量發展。

表4列(3)也表明了隨著數字化轉型程度與精益效應(LeanP)成負向關系,同時在列(4)上,可以看出企業高質量發展與企業數字化轉型顯著正相關、與精益效應(LeanP)顯著正相關,即說明精益效應中的生產性成本體現的為遮掩效應,假設H3a未成立,數字化轉型無法通過精益效應的生產性成本促進企業高質量發展。造成這一結果的原因可能是企業數字化轉型的前期投入降低了精益效應的成本節約效果。表4列(5)表明數字化轉型程度與精益效應(LeanM)呈顯著負向關系,這是因為數字化轉型更有助于壓縮管理層級、提升信息透明度和溝通效率,從而降低了企業的管理成本。同時在列(6)上,可以看出企業高質量發展與企業數字化轉型顯著正相關、與精益效應(LeanM)顯著負相關,即說明精益效應中的管理性成本(LeanM)體現的為部分中介作用,假設H3b得到了部分驗證。

3.3穩健性分析

3.3.1工具變量

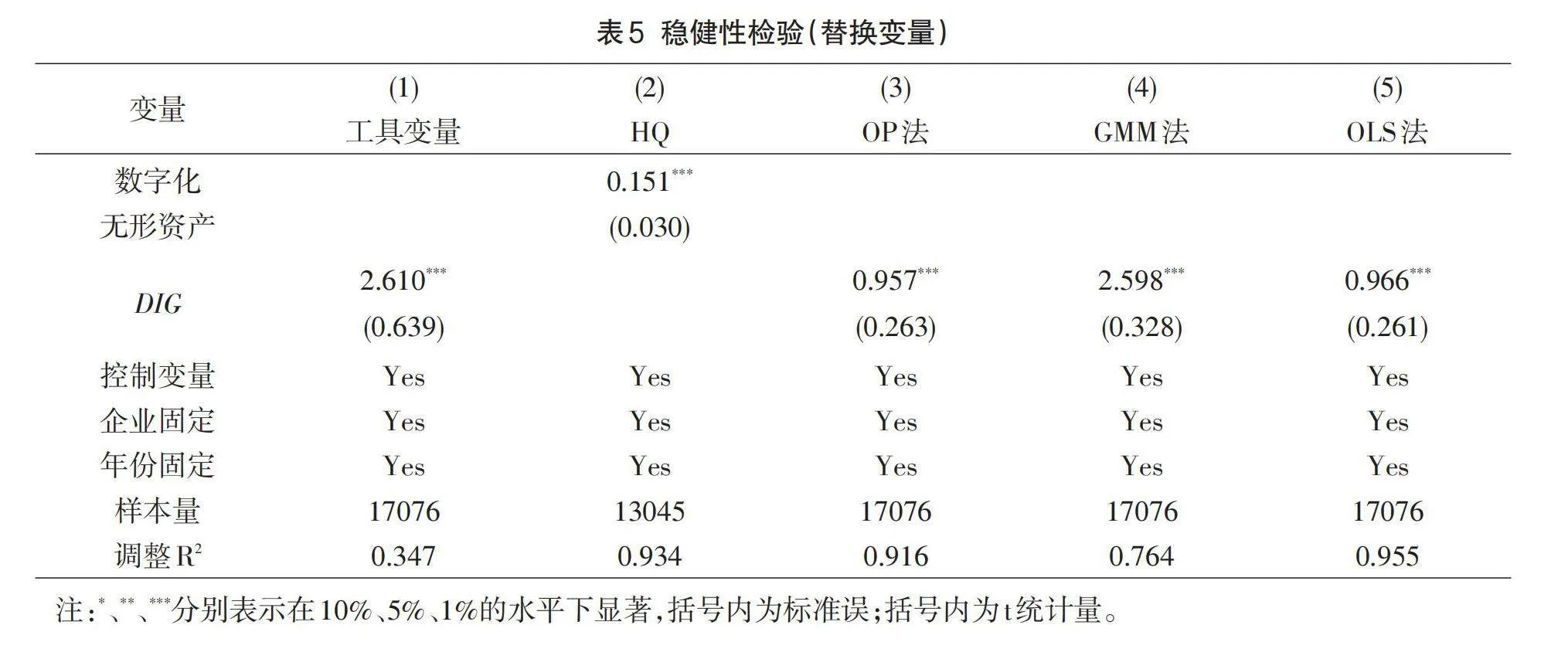

考慮到企業高質量發展也可能對企業數字化轉型產生影響,為緩解該反向因果所致的內生性問題采用工具變量法。參考相關學者的做法選取企業同一年度、所處同一城市、同一行業的其他企業的數字化水平均值作為工具變量,具體結果如表5所示,數字化轉型與企業高質量發展在1%水平上顯著為正。弱工具檢驗結果F值為3126.50,LM統計量檢驗結果為2998.23,均通過工具變量檢驗,說明工具變量選擇有效,假設H1依然成立。

3.3.2更換核心變量的度量方式

本文進一步借鑒張永坤等的研究,將無形資產明細中包含數字化轉型相關的關鍵詞定義為數字化無形資產,計算其占企業無形資產的比例,作為企業數字化轉型程度的代理變量。結果如表5列(2),回歸系數為0.151,在1%水平下顯著,說明數字化轉型顯著提升了企業高質量發展水平,再次驗證了H1。借鑒相關研究,將企業高質量發展指數用OP法,GMM法,最小二乘法進行衡量,結果見表5列(3)-列(5),企業數字化轉型程度與企業高質量發展之間的回歸系數均為正,且在1%水平下顯著,再一次驗證了假說H1。

3.4異質性分析

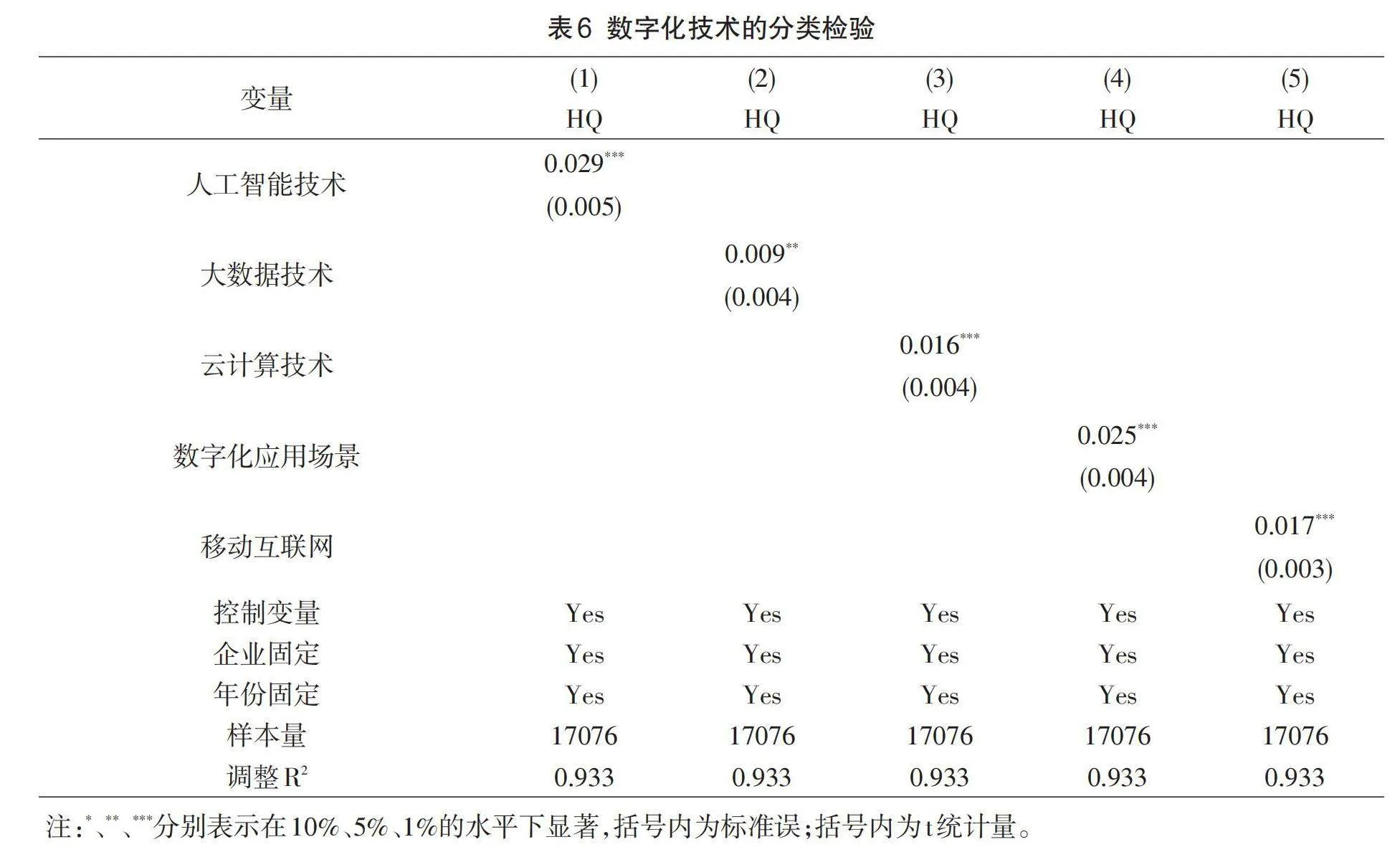

3.4.1數字化技術的分類檢驗

不同類型的數字技術對高質量發展是不同的,故將數字化轉型指標分為人工智能技術、大數據技術、云計算技術、數字化應用場景、移動互聯網五類,分別探討它們對企業高質量發展的影響。結果如表6所示,五類數字技術對企業高質量都顯著為正,再一次驗證了數字化轉型能促進企業高質量發展。就影響強度而言,人工智能技術、數字化應用場景、移動互聯網、云計算技術對企業高質量發展的影響相較于大數據技術更強。大數據技術位于創新鏈底層,占據基礎性地位,其對企業發展的影響需要經過應用性技術的逐步傳遞。而另外四類數字化技術位于創新鏈中上層,更靠近用戶端,更有利于企業快速響應用戶需求進而精準施策,因而此類技術更容易促進企業高質量發展。

3.4.2基于企業產權性質的異質性檢驗

分別檢驗國有企業和非國有企業中企業數字化轉型與高質量發展之間的關系,結果如表7列(1)-列(2)。在國有企業中,企業數字化轉型程度與高質量發展之間的回歸系數盡管為正值,但未通過統計顯著性檢驗;在非國有企業中,兩者的回歸系數為正且在1%水平下顯著。說明非國有企業更能夠通過數字化轉型促進高質量發展。這是因為非國有企業承受的市場競爭壓力更大,主動利用數字化轉型加速產品和服務創新以獲得更大的市場競爭優勢。

而國有企業數字化轉型需要通盤考慮國家戰略支撐、國有資產保值增值、保障就業、技術突破性創新等多方面,使得國有企業系統性推動數字化轉型的所要綜合考慮的要素更多,受到的限制也更大。

3.4.3生命周期異質性分析

利用組合現金流的方法,對企業劃分為成長期、成熟期、衰退期三個階段,進行分組回歸,結果如表7列(3)-列(5)所示。處于成長期的企業數字化轉型效果在1%顯著性水平下顯著為正,成熟期的企業數字化轉型效果在5%顯著性水平下顯著為正,衰退期企業數字化轉型效果不顯著。數字化轉型是一招“先手棋”。行業發展成長期伴隨著多條技術軌道的激烈競爭,而數字化轉型能夠幫助企業提升市場感知敏銳度進而有效指導產品功能設計,從而為企業贏得行業競爭主導性地位提供便利。進入成熟期,行業主導設計已然形成,企業間的競爭范圍集中于流程優化和降本增效。數字化轉型能夠為這一時期的企業發展提供“錦上添花”的作用。處于衰退期的企業面臨行業趨勢、企業戰略、經營模式等多方面的困局,僅僅依靠數字化轉型的“戰術性”改良無法從根本上扭轉行業周期的衰退。

4結語

文章立足于數字化轉型影響了企業高質量發展這一事實,以敏捷效應、精益效應作為研究切入,基于2011年-2020年滬深A股上市企業,在利用文本分析方法刻畫微觀企業數字化轉型的基礎上,系統考察企業數字化轉型對企業高質量發展的影響及其機理。研究結論表明,數字化轉型促進了企業高質量發展,這種影響主要通過企業的敏捷效應、精益效應中的管理成本優化而非生產成本結余實現。人工智能技術、云計算技術、數字化應用場景和移動互聯網數字技術對企業高質量發展的影響強度高于大數據技術。異質性分析發現,數字化轉型對企業高質量發展的促進作用在非國有企業、成長期和成熟期企業中更為突出。

文章研究發現對優化制造業高質量發展具有一定的實踐啟示。一是加大對數字化轉型的支持力度,為推動制造業強國建設貢獻戰略力量。一方面要通過加快數字基礎設施建設降低企業數字化轉型的成本,鼓勵更多企業共享數字化轉型發展的紅利。另一方面,通過需求面政策供給為企業數字化轉型提供應用場景,增強企業利用數字化技術精準預測需求,快速響應需求的綜合能力。二是針對企業特征精準施策,充分釋放數字化轉型的經濟推動力。文章發現非國有企業、成長期企業的數字化轉型更有助于促進其高質量發展。因而應加快實施針對這類企業的賦能專項行動,為企業數字化轉型提供強勁助推劑。三是充分發揮我國集中力量辦大事的制度優勢,支持數字化領域共性基礎技術研發。相關部門應引導產學研深度合作,融合科研機構、研究型大學、創新型企業的優勢,聚焦原始創新、鼓勵自由探索、為數字化轉型提供持續性的科技動力。

參考文獻:

[1]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020,36

(10):65-76.

[2]吳凡,周靖,楊文靜,等.數字經濟對城鄉居民消費差距影響的研究[J].武漢紡織大學學報,2023,36(1):55-61.

[3]肖土盛,孫瑞琦,袁淳,等.企業數字化轉型、人力資本結構調整與勞動收入份額[J].管理世界,2022,38(12):220-237.

[4]FRANK A,DALENOGARE L,AYALA N.Industry 4.0 technologies:Implementation patterns in manufacturing companies[J].International Journal of Production Econom?ics,2019(210):15-26.

[5]周宇,仲偉俊,梅姝娥.信息系統提升企業敏捷性的機制研究[J].科學學與科學技術管理,2015,36(7):70-83.

[6]MEHDIBEIGI N,DEHGHANI M,YAGHOUBI N.Custom?er Knowledge Management and Organization’s Effective?ness:Explaining the Mediator Role of Organizational Agili?ty[J].Procedia-Social and Behavioral Sciences,2016

(230):94-103.

[7]徐學軍,査靚,周武靜.基于組織變革理論的精益生產實施內涵研究[J].華東經濟管理,2010,24(9):89-91、96.

[8]梅清晨.精益智造模式驅動制造型企業高質量發展研究[J].現代制造工程,2022(7):25-28、63.

[9]荊樹偉,馮月,閻俊愛,等.傳統制造業精益數字化水平評估方法[J].科技管理研究,2021,41(4):43-52.

[10]張明超,孫新波,王永霞.數據賦能驅動精益生產創新內在機理的案例研究[J].南開管理評論,2021,24(3):102-116.

[11]霍春輝,呂夢曉,許曉娜.數字化轉型“同群效應”與企業高質量發展——基于制造業上市公司的經驗證據[J].科技進步與對策,2023,40(4):77-87.

[12]陳昭,劉映曼.政府補貼、企業創新與制造業企業高質量發展[J].改革,2019(8):140-151.

[13]JING Q,霍春輝,PARENTE R.組織敏捷性的形成機理模型與實證研究[J].管理學報,2010,7(12):1767-1772.

Digital Transformation and High-quality Development in Manufacturing

——An Explanation of Agile Effect and Lean Effect ZHOU Lei,TIAN Tian

(School of Accountancy,Wuhan Textile University,Wuhan Hubei 430200,China)

Abstract:Can digital transformation,which is highly expected,serve as aremedy to promote high-quality development of the manufactur-ing industry?The study collects data of listed companies in manufacturing industry from 2011 to 2020 to gradually explore the effect of digi-tal transformation on the high-quality development of manufacturing enterprises and its internal mechanism.The study finds that the agile ef-fect plays an incomplete mediating role in digital transformation and high-quality development.Digital transformation significantly reduces the management costs which is part of the lean effect and thus promotes the quality development of enterprises while the production-related costs of the lean effect have amasking effect.Heterogeneity analysis proves that AI technology,cloud computing technology,digital applica-tion scenarios and mobile Internet digital technology have ahigher intensity of impact on high-quality business development than big data technology.The promoting effect of enterprise digital transformation on the high-quality development is more significant in non-state-owned enterprises and growing enterprises.

Keywords:digital transformation;high-quality development;manufacturing industry;agile effect;lean effect

(責任編輯:田媛苑)