從“形似”到“神至”提升綜合化經營韌性

2024-10-23 00:00:00胡月

現代商業銀行·管理智慧 2024年9期

處于新舊技術周期更迭下的中國,經濟發展正在由以地產基建為主要驅動轉向以科技創新為主要驅動。經濟增長邏輯的深刻改變及由此帶來的客戶需求變化,正在顛覆商業銀行傳統的規模擴張型發展模式。近年來,商業銀行面臨以息差收窄為代表的經營挑戰,營業收入、利潤增速等持續下滑,迎來凜冬時節。在利差收窄、融資脫媒、異業分流等多重背景下,越來越多的商業銀行正在擺脫對大規模表內信用擴張的路徑依賴,走向綜合化經營道路,通過財富管理、投資銀行和金融市場拓寬收入來源,抵御嚴寒。本文以45家主要上市銀行(包含6家國有大行、12家全國性股份行以及27家上市城農商行)為樣本,測算對比上市銀行綜合化經營程度,并探討哪些商業銀行在綜合化經營中實現了經營韌性的提升,做到了“形似”且“神至”,最后提出相應的策略建議。

國有大行綜合化經營情況較好

商業銀行綜合化經營實踐相對多樣且不易觀測取數,但最終都會反映到經營結果——收入多樣化程度上。此處采用收入多樣化指數方法測算并對比2019至2023年45家上市銀行的綜合化經營程度。2023年末,上市銀行綜合化經營平均水平為39.7%。分類型看,六大行綜合化經營水平為38.4%。整體看,六大行中的交通銀行、中國銀行,除恒豐銀行之外的全國性股份行,以及主要位于東南沿海發達地區的區域性中小銀行擁有較高的綜合化經營水平。

綜合化經營的本質是在客戶需求發生深刻變化背景下,通過拓展業務種類和范圍跟隨客戶需求提供客戶所需要的產品與服務,最終目的是在加速變化的經營環境中提升持續創造價值,從而提升穿越周期的能力和經營韌性。

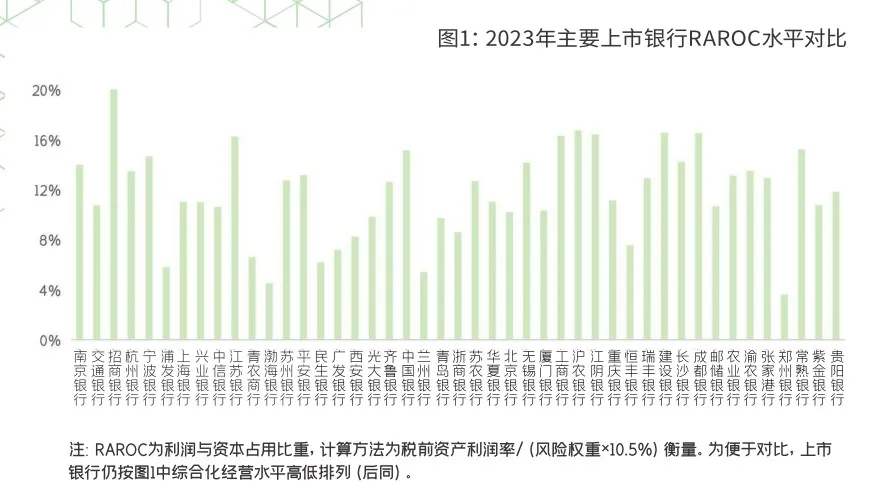

RAROC(風險資本回報率)是判斷價值創造水平和經營韌性的關鍵指標。對45家上市銀行測算分析,2023年末上市銀行RAROC平均水平為11.87%。六大行RAROC均值為13.75%,建設銀行和工商銀行分別達到16.56%和16.31%,表現優異;股份制銀行RAROC均值僅10.32%,但招商銀行RAROC高達28.43%,在上市銀行中斷崖式領先;區域性中小銀行RAROC均值為12.14%,其中上海農商行、成都銀行、江陰銀行以及江蘇銀行RAROC均在16%以上。按RAROC水平高低排列,招商銀行、上海農商行、建設銀行、成都銀行、江陰銀行、工商銀行、江蘇銀行、常熟銀行、中國銀行及寧波銀行處在前十位次,顯示相對較強的經營韌性。

在經濟新舊動能切換之下,優質資產減少,居民和企業部門避險情緒升溫,銀行回報穩定性,特別是跑贏大勢、優于同業的能力愈受關注。2019年以來,銀行業凈息差開啟趨勢性下行,對商業銀行經營穩健性造成一定干擾。因此RAROC相較于銀行業水平的向下波動程度可成為判斷上市銀行經營韌性的另一依據。2019至2023年內,上市商業銀行RAROC下行標準差為0.66%,即五年間上市銀行RAROC向下跌破銀行業平均水平的波動程度為0.66%。對比來看,除工農中建四家大行外,招商銀行、寧波銀行、南京銀行、上海農商行、瑞豐銀行、長沙銀行以及成都銀行在此期間始終保持優于全行業的經營成效。

綜合來看,經營韌性較強的上市銀行主要包括工農中建四家大行,股份行中的招商銀行,以及主要位于江浙滬地區經營的南京銀行、寧波銀行、江蘇銀行、上海農商行、江陰銀行、常熟銀行、瑞豐銀行、長沙銀行以及成都銀行。對照綜合化經營水平看,擁有較高的綜合化經營水平的上市銀行并不盡然呈現較強的經營韌性。在前十位次中,除招商銀行、江蘇銀行、南京銀行、寧波銀行外,交通銀行、浦發銀行、中信銀行、興業銀行、上海銀行并未呈現出明顯的經營韌性。

上市銀行綜合化經營中的“形似”與“神至”

為何部分商業銀行在實現較高的綜合化經營水平時,卻并未帶來較強的價值創造能力和經營韌性?筆者認為,商業銀行創造價值的基石在于以資金支持和專業能力滿足實體經濟需要——即企業和居民部門真實投融資需求,帶動其生產效率提升、投資收益抬升等。如果商業銀行在拓寬業務范圍與種類的目標與跟隨滿足客戶需求脫鉤,則可能僅是創造短期、臨時的多樣化收入“形似”綜合化經營,而并非因跟隨客戶需求從而提升經營韌性和價值創造能力的“神至”。為了驗證這一觀點,將從開展綜合化經營中的資本消耗、風險承擔以及綜合化經營波動三方面進一步考察。

考慮到經濟轉型背景下技術創新加快、科創企業直接融資需求趨勢明顯,商業銀行相應開展債券承銷資本消耗相對較低的綜合融資服務,此處進一步以風險加權資產比例為資本消耗調節系數對綜合化經營水平進行修正。修正后,2023年銀行業綜合化經營程度上升至60.3%。分類型看,六大行上升至66.9%,在各類銀行中最高,與RAROC相匹配;股份行和區域性中小銀行分別為64.8%、56.8%。排名前十位的商業銀行依次為招商銀行、交通銀行、南京銀行、杭州銀行、齊魯銀行、寧波銀行、中國銀行、渤海銀行、江蘇銀行、工商銀行。而浦發銀行、上海銀行、興業銀行、中信銀行的風險加權資產比例分別為74.0%、72.5%、72.0%和74.3%,遠高于樣本銀行均值(66.5%)和同時實現較高綜合化水平與經營韌性的銀行均值(63.1%),表明盡管其綜合化經營建立在相對較高的資本消耗之上,導致經營韌性未能匹配綜合化經營水平。

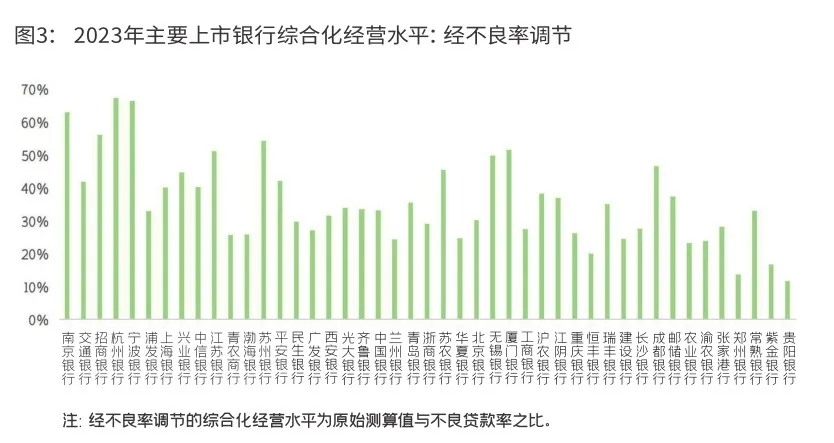

綜合化經營在一定程度上帶動客群和業務多樣,分散風險。此處進一步結合風險水平對綜合化經營水平進行修正,修正后,2023年銀行業綜合化經營程度變化至35.6%。分類型看,六大行平均水平為31.2%,股份行為33.8%,區域性中小銀行為37.3%。排名前十的上市銀行分別為杭州銀行、寧波銀行、南京銀行、招商銀行、蘇州銀行、廈門銀行、江蘇銀行、無錫銀行、成都銀行、蘇農銀行。其中,交通銀行、浦發銀行、上海銀行、興業銀行、中信銀行的不良貸款率分別為1.33%、1.48%、1.21%、1.07%和1.18%,基本低于樣本均值(1.21%),且明顯低于同時實現較高綜合化水平與經營韌性的銀行均值(0.88%),反映高綜合化經營水平之后可能存在對于客戶需求及其風險收益特征了解不足。

盡管商業銀行在綜合化經營下收入更易跟隨市場波動,但在深度挖掘客戶需求、了解客戶變動傾向并做好預案應對前提下,可能實現相較于行業較小的波動。因此,此處還結合綜合化經營水平的波動變化進行判斷。測算2019至2023年間上市銀行綜合化經營水平波動率發現,樣本上市銀行波動率達到14.1%。分類型看,六大行波動率為7.6%,相對最低;股份行波動率為13.1%;區域性中小銀行的波動率則高達17.3%。按由低到高排列,處在前十位的商業銀行分別是招商銀行、成都銀行、交通銀行、浦發銀行、平安銀行、北京銀行、浙商銀行、南京銀行、光大銀行、蘇州銀行。上海銀行、青島農商行可能因為波動率較高,收入不穩定,并未呈現明顯的經營韌性。

提升經營韌性實現價值創造

那么商業銀行應如何在綜合化經營中從“形至”到“神至”以實現價值創造和經營韌性提升?結合對上市銀行的樣本分析,可重點從以下方面入手。

一是在牢牢把握和跟隨實體經濟轉型需求背景下做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章。商業銀行加快綜合化轉型的最根本原因在于傳統信貸客群所發生的改變,服務實體經濟發展是綜合化經營價值創造的根源。未來商業銀行綜合化經營要圍繞五篇大文章,加大對“三農”普惠、科技創新、先進制造業、綠色發展、養老服務等領域中的產品供給和服務力度。

二是在聚焦核心客戶和細化客群分類基礎上,加強客戶關系管理和需求深度挖掘,立足客戶真實有效需求提升收入多樣化程度。首先,結合銀行長期發展目標與戰略鎖定聚焦重點客群,根據客群特征以及區域經濟情況進一步細化客群分類,在經濟轉型背景下重點關注科創類企業客群、中小微企業以及老年客群。同時,在做好商業銀行存貸匯基本服務基礎上,建立扎實的基礎賬戶服務關系,了解客戶的金融需求與未來規劃。在此基礎上,聚焦其交易銀行、投資銀行、財務顧問、跨境金融市場業務需求以及財富管理、私人銀行、消費金融需求等多方面打造利潤中心或利潤增長點。另外,部分商業銀行可以考慮在國內沿三四線城市、縣域及鄉村進一步推動信用下沉,在國外圍繞海外企業融資和私人銀行金融需求,以經營區域多樣化帶動收入多樣化。

三是從風險管理、提升經營效率、降低資本消耗增強綜合化經營的成效導向。風險管理方面,構建全周期和穿透至底層的審慎風險文化,持續監測信用風險、市場風險、流動性風險、操作風險等,并注重包括網絡風險、金融欺詐、信息安全、模型風險等在內的新型風險管理。經營效率方面,加快大數據、人工智能等創新技術在銀行經營管理中的應用,提高線上化辦公效率,降低經營成本。降低資本消耗方面,在資本新規導向下關注和穿透業務的實質風險,在展業拓客時針對性選擇低資本消耗的客戶和業務。

四是以RAROC等風險資本回報指標為統一導向,增強各類產品業務、投行與商行條線、集團與子公司之間的業務協同性。首先,需要構建包含所有產品業務在內的經營管理視圖和載體,在統一視角下查看業務和客群維度的業務規模及收益情況。其次,基于風險資本回報開展業務及客群維度的資源分配,并基于業務部門及子公司等經營單位對不同類客群的觸達能力進一步分配業務營銷資源。最后,基于風險資本回報導向對客群服務和業務經營情況進行橫向和縱向考核。

五是注重客戶體驗,經營與客戶的長期關系。為客戶帶來良好體驗的基礎是清楚清晰了解并把握客戶真正需求,因此構建一個多渠道的客戶溝通、交互體系并記錄客戶反饋是首要任務。在此基礎上,借助數字化技術提升反饋效率,擴大客戶經理的服務半徑。最后,要加快基于客戶需求的產品創新,并將圍繞客戶需求實現的產品創新作為銀行考核的重要方向。(本文系作者在招商銀行博士后科研工作站期間工作成果)

責任編輯_趙曉璐