高新技術企業研發投入對企業績效的影響

2024-10-22 00:00:00張夢婷

中國市場 2024年29期

摘要:為了解研發投入對高新技術企業績效的影響,文章選擇某市30家高新技術企業在2021—2023年的經營數據作為數據樣本,通過回歸分析了解研發投入度對高新技術企業績效的影響。研究結果顯示,高新技術企業之間在研發投入上的差異比較顯著,研發投入的強度會影響企業績效以及盈利水平,但兩者不一定成正相關性。此外,研發投入對企業績效產生的影響有一定的滯后周期,短期內這種影響可能不會顯現。高新技術企業未來要想提高自身技巧,應重視提升研發投入的可持續性,重點做好基礎性研發工作,通過對外合作實現規模擴張和協同發展,以應對研發投入不足可能給自身績效帶來的不良影響。

關鍵詞:高新技術企業;研發投入;企業績效

中圖分類號:F426.61文獻標識碼:A文章編號:1005-6432(2024) 29-0067-04

DOI:10.13939/j.cnki.zgsc.2024.29.017

1研究設計

1.1數據樣本

文章選擇某市30家高新技術企業為研究樣本,各企業均為年度完整披露財務報表數據,將各企業2021—2023年的經營數據作為樣本數據,最終確定的觀測值有96個,利用SPSS 21.0軟件處理各項數據并開展實證分析工作。

1.2變量選擇與解釋

1.2.1被解釋變量

(1)凈資產收益率(ROE):該指標的大小,決定了企業在經營中獲取利潤的效率,與固定投資的收益率成正相關。

(2)市凈率(PE):此項指標可以反映高新技術企業的投資價值,是外部投資者衡量企業投資潛力的重要依據,可以有效預測企業在未來市場中的表現。

(3)主營業務利潤率(OM):國際上常用托賓Q值作為衡量企業績效的指標,該指標在國內難以準確反映企業績效,所以選擇盈利能力指標。對高新企業來說,其研發投入主要圍繞主營業務開展,所以將主營業務利潤率作為衡量企業績效的指標[1]。

(4)創新產出(Lnpatent):該指標表示高新技術企業每年申請專利的數量。

(5)營業收入增長率(Growth):該指標為每年度計算的營業收入同比增長率。

1.2.2解釋變量

研發投入強度(RD):各高新技術企業在研發項目中,存在研發支出差異的情況。根據這一特點,文章選擇將研發投入強度設定為評估標準之一,用以衡量企業績效的影響。

1.2.3控制變量

(1)資產負債率(DEBT):該指標的評價標準存在行業差距。由于高新技術企業對于短期資產的需求更高,融資形成的長期負債并非高新技術企業必需的,所以在凈資產負債率偏高的條件下,企業績效可能呈降低趨勢。

(2)總資產規模(SIZE):選擇該指標主要考慮到不同行業的企業存在發展規模效應,體現為企業規模增長帶來的利潤超線性增長或成本亞線性增長。

(3)總資產周轉率(TAT):該變量的提升代表企業總資產運營能力的提升,而提升此項指標的方法有很多,如薄利多銷促進資金周轉。

(4)資本結構(CR):該變量由股本、債務結構、資本支出等組成。

(5)企業規模(Lnsize):企業規模用高新技術企業的主營收入來表示。

(6)現金實力(Current):現金實力為企業的現金持有量,該指標直接會影響企業績效。

(7)股權集中度(TOP):該變量分為兩類,一是更高的實控人持股比例,二是通過提升股權集中度來防治腐敗風險。

1.3創建模型

文章研究的目的是了解研發投入對高新技術企業績效的影響,了解研發投入的影響是否存在滯后效應。根據前文提出的各類變量,文章構建了下列三種模型:

1.4研究假設

在成本方面,研發創新是高新技術企業實現創新發展和降本增效的手段,能提高自身業務利潤率;在產品方面,研發創新能提升高新技術企業的產品附加值,幫助企業在市場競爭中取得競爭優勢,形成核心競爭力;在融資方面,研發創新能提升企業發展潛能,提高企業的估值,使資本市場的投資者在投資決策時,能更高評估企業發展潛能。基于上述分析,文章提出以下三種假設[2]:

H1:加大研發投入能提升高新技術企業的績效水平。

H2:研發投入對高新技術企業績效的影響存在滯后性。

H3:研發投入和高新技術企業的盈利水平成正相關。

2實證分析

2.1描述性統計

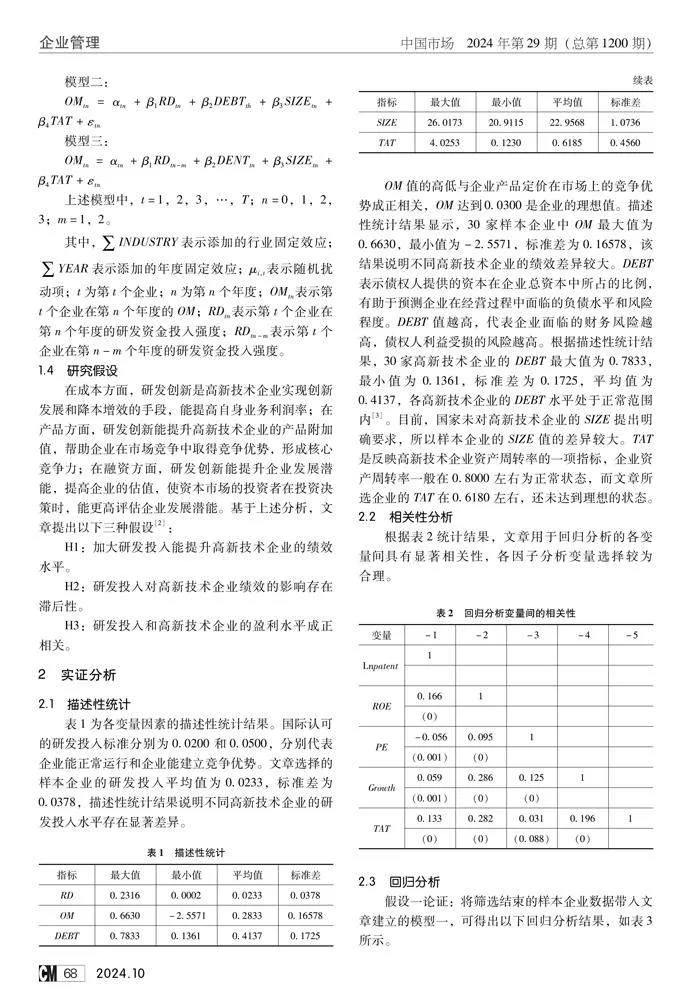

表1為各變量因素的描述性統計結果。國際認可的研發投入標準分別為0.0200和0.0500,分別代表企業能正常運行和企業能建立競爭優勢。文章選擇的樣本企業的研發投入平均值為0.0233,標準差為0.0378,描述性統計結果說明不同高新技術企業的研發投入水平存在顯著差異。

OM值的高低與企業產品定價在市場上的競爭優勢成正相關,OM達到0.0300是企業的理想值。描述性統計結果顯示,30家樣本企業中OM最大值為0.6630,最小值為-2.5571,標準差為0.16578,該結果說明不同高新技術企業的績效差異較大。DEBT表示債權人提供的資本在企業總資本中所占的比例,有助于預測企業在經營過程中面臨的負債水平和風險程度。DEBT值越高,代表企業面臨的財務風險越高,債權人利益受損的風險越高。根據描述性統計結果,30家高新技術企業的DEBT最大值為0.7833,最小值為0.1361,標準差為0.1725,平均值為0.4137,各高新技術企業的DEBT水平處于正常范圍內[3]。目前,國家未對高新技術企業的SIZE提出明確要求,所以樣本企業的SIZE值的差異較大。TAT是反映高新技術企業資產周轉率的一項指標,企業資產周轉率一般在0.8000左右為正常狀態,而文章所選企業的TAT在0.6180左右,還未達到理想的狀態。

2.2相關性分析

根據表2統計結果,文章用于回歸分析的各變量間具有顯著相關性,各因子分析變量選擇較為合理。

2.3回歸分析

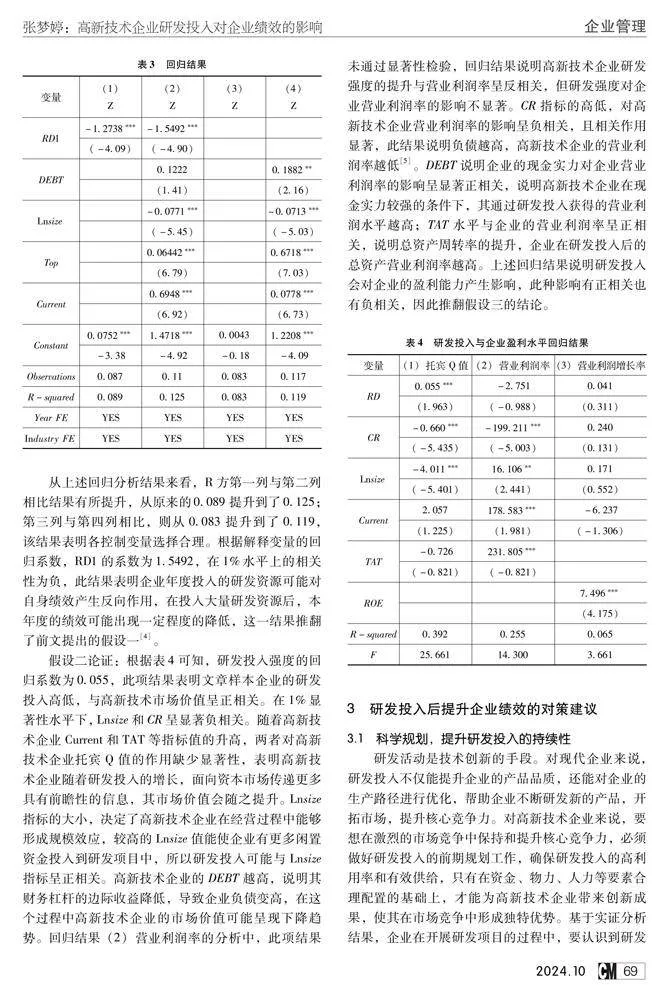

假設一論證:將篩選結束的樣本企業數據帶入文章建立的模型一,可得出以下回歸分析結果,如表3所示。

從上述回歸分析結果來看,R方第一列與第二列相比結果有所提升,從原來的0.089提升到了0.125;第三列與第四列相比,則從0.083提升到了0.119,該結果表明各控制變量選擇合理。根據解釋變量的回歸系數,RD1的系數為1.5492,在1%水平上的相關性為負,此結果表明企業年度投入的研發資源可能對自身績效產生反向作用,在投入大量研發資源后,本年度的績效可能出現一定程度的降低,這一結果推翻了前文提出的假設一[4]。

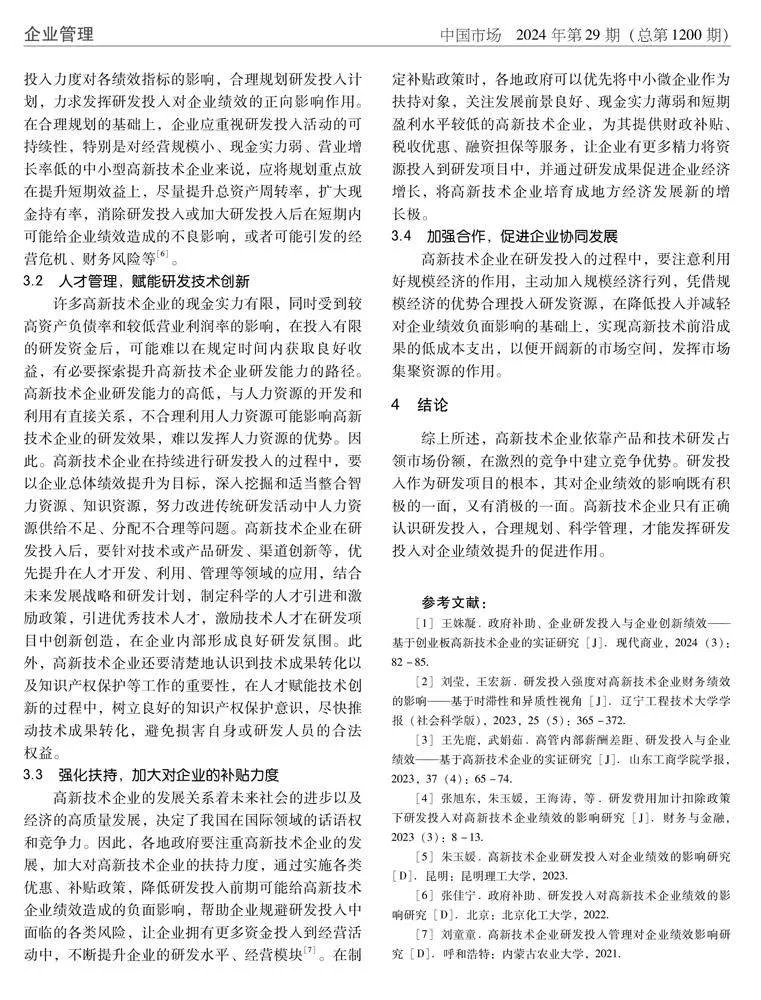

假設二論證:根據表4可知,研發投入強度的回歸系數為0.055,此項結果表明文章樣本企業的研發投入高低,與高新技術市場價值呈正相關。在1%顯著性水平下,Lnsize和CR呈顯著負相關。隨著高新技術企業Current和TAT等指標值的升高,兩者對高新技術企業托賓Q值的作用缺少顯著性,表明高新技術企業隨著研發投入的增長,面向資本市場傳遞更多具有前瞻性的信息,其市場價值會隨之提升。Lnsize指標的大小,決定了高新技術企業在經營過程中能夠形成規模效應,較高的Lnsize值能使企業有更多閑置資金投入到研發項目中,所以研發投入可能與Lnsize指標呈正相關。高新技術企業的DEBT越高,說明其財務杠桿的邊際收益降低,導致企業負債變高,在這個過程中高新技術企業的市場價值可能呈現下降趨勢。回歸結果(2)營業利潤率的分析中,此項結果未通過顯著性檢驗,回歸結果說明高新技術企業研發強度的提升與營業利潤率呈反相關,但研發強度對企業營業利潤率的影響不顯著。CR指標的高低,對高新技術企業營業利潤率的影響呈負相關,且相關作用顯著,此結果說明負債越高,高新技術企業的營業利潤率越低[5]。DEBT說明企業的現金實力對企業營業利潤率的影響呈顯著正相關,說明高新技術企業在現金實力較強的條件下,其通過研發投入獲得的營業利潤水平越高;TAT水平與企業的營業利潤率呈正相關,說明總資產周轉率的提升,企業在研發投入后的總資產營業利潤率越高。上述回歸結果說明研發投入會對企業的盈利能力產生影響,此種影響有正相關也有負相關,因此推翻假設三的結論。

3研發投入后提升企業績效的對策建議

3.1科學規劃,提升研發投入的持續性

研發活動是技術創新的手段。對現代企業來說,研發投入不僅能提升企業的產品品質,還能對企業的生產路徑進行優化,幫助企業不斷研發新的產品,開拓市場,提升核心競爭力。對高新技術企業來說,要想在激烈的市場競爭中保持和提升核心競爭力,必須做好研發投入的前期規劃工作,確保研發投入的高利用率和有效供給,只有在資金、物力、人力等要素合理配置的基礎上,才能為高新技術企業帶來創新成果,使其在市場競爭中形成獨特優勢。基于實證分析結果,企業在開展研發項目的過程中,要認識到研發投入力度對各績效指標的影響,合理規劃研發投入計劃,力求發揮研發投入對企業績效的正向影響作用。在合理規劃的基礎上,企業應重視研發投入活動的可持續性,特別是對經營規模小、現金實力弱、營業增長率低的中小型高新技術企業來說,應將規劃重點放在提升短期效益上,盡量提升總資產周轉率,擴大現金持有率,消除研發投入或加大研發投入后在短期內可能給企業績效造成的不良影響,或者可能引發的經營危機、財務風險等[6]。

3.2人才管理,賦能研發技術創新

許多高新技術企業的現金實力有限,同時受到較高資產負債率和較低營業利潤率的影響,在投入有限的研發資金后,可能難以在規定時間內獲取良好收益,有必要探索提升高新技術企業研發能力的路徑。高新技術企業研發能力的高低,與人力資源的開發和利用有直接關系,不合理利用人力資源可能影響高新技術企業的研發效果,難以發揮人力資源的優勢。因此。高新技術企業在持續進行研發投入的過程中,要以企業總體績效提升為目標,深入挖掘和適當整合智力資源、知識資源,努力改進傳統研發活動中人力資源供給不足、分配不合理等問題。高新技術企業在研發投入后,要針對技術或產品研發、渠道創新等,優先提升在人才開發、利用、管理等領域的應用,結合未來發展戰略和研發計劃,制定科學的人才引進和激勵政策,引進優秀技術人才,激勵技術人才在研發項目中創新創造,在企業內部形成良好研發氛圍。此外,高新技術企業還要清楚地認識到技術成果轉化以及知識產權保護等工作的重要性,在人才賦能技術創新的過程中,樹立良好的知識產權保護意識,盡快推動技術成果轉化,避免損害自身或研發人員的合法權益。

3.3強化扶持,加大對企業的補貼力度

高新技術企業的發展關系著未來社會的進步以及經濟的高質量發展,決定了我國在國際領域的話語權和競爭力。因此,各地政府要注重高新技術企業的發展,加大對高新技術企業的扶持力度,通過實施各類優惠、補貼政策,降低研發投入前期可能給高新技術企業績效造成的負面影響,幫助企業規避研發投入中面臨的各類風險,讓企業擁有更多資金投入到經營活動中,不斷提升企業的研發水平、經營模塊[7]。在制定補貼政策時,各地政府可以優先將中小微企業作為扶持對象,關注發展前景良好、現金實力薄弱和短期盈利水平較低的高新技術企業,為其提供財政補貼、稅收優惠、融資擔保等服務,讓企業有更多精力將資源投入到研發項目中,并通過研發成果促進企業經濟增長,將高新技術企業培育成地方經濟發展新的增長極。

3.4加強合作,促進企業協同發展

高新技術企業在研發投入的過程中,要注意利用好規模經濟的作用,主動加入規模經濟行列,憑借規模經濟的優勢合理投入研發資源,在降低投入并減輕對企業績效負面影響的基礎上,實現高新技術前沿成果的低成本支出,以便開闊新的市場空間,發揮市場集聚資源的作用。

4結論

綜上所述,高新技術企業依靠產品和技術研發占領市場份額,在激烈的競爭中建立競爭優勢。研發投入作為研發項目的根本,其對企業績效的影響既有積極的一面,又有消極的一面。高新技術企業只有正確認識研發投入,合理規劃、科學管理,才能發揮研發投入對企業績效提升的促進作用。

參考文獻:

[1]王姝凝.政府補助、企業研發投入與企業創新績效——基于創業板高新技術企業的實證研究[J].現代商業,2024(3):82-85.

[2]劉瑩,王宏新.研發投入強度對高新技術企業財務績效的影響——基于時滯性和異質性視角[J].遼寧工程技術大學學報(社會科學版),2023,25(5):365-372.

[3]王先鹿,武娟茹.高管內部薪酬差距、研發投入與企業績效——基于高新技術企業的實證研究[J].山東工商學院學報,2023,37(4):65-74.

[4]張旭東,朱玉媛,王海濤,等.研發費用加計扣除政策下研發投入對高新技術企業績效的影響研究[J].財務與金融,2023(3):8-13.

[5]朱玉媛.高新技術企業研發投入對企業績效的影響研究[D].昆明:昆明理工大學,2023.

[6]張佳寧.政府補助、研發投入對高新技術企業績效的影響研究[D].北京:北京化工大學,2022.

[7]劉童童.高新技術企業研發投入管理對企業績效影響研究[D].呼和浩特:內蒙古農業大學,2021.