公眾訴求如何影響審計整改質量?

2024-10-09 00:00:00上官澤明孫金魚

財經(jīng)理論與實踐 2024年5期

摘 要:選取2012—2020年省級面板數(shù)據(jù),研究公眾訴求對審計整改質量的影響。結果顯示:公眾訴求可以有效提升審計整改質量,表明“自下而上”的誘致性制度變遷可以促進審計整改質量的提升;改善政府及主管部門部署和督促整改的態(tài)度、增強被審計單位落實整改的決心是公眾訴求提升審計整改質量的重要機制;在不同的人大需求和區(qū)域位置下,公眾訴求對審計整改質量的提升效應存在顯著差異。鑒于此,社會公眾應合理合法地表達對審計整改情況的意見,人大代表需積極關注和傾聽社會公眾關于審計整改的訴求,審計機關要積極引導社會輿論推動審計整改。

關鍵詞: 公眾訴求;審計整改質量;誘致性制度變遷;整改態(tài)度

中圖分類號:F239.4 文獻標識碼: A 文章編號:1003-7217(2024)05-0075-08

一、引 言

國家審計是維護國家治理秩序、提升治理效能的重要保障,而審計整改則是做好審計工作“下半篇文章”的關鍵所在。自黨的十八大以來,黨中央和國務院高度重視審計整改工作。2015年,中共中央辦公廳轉發(fā)中共全國人大常委會黨組《關于改進審計查出突出問題整改情況向全國人大常委會報告機制的意見》;2020年,全國人大常委會辦公廳印發(fā)《關于進一步加強各級人大常委會對審計查出突出問題整改情況監(jiān)督的意見》;2021年,新修訂的《中華人民共和國審計法》專門增加了第五十二條,明確了被審計單位、政府及主管部門在審計整改中的責任。毫無疑問,這些都屬于“自上而下”推動的強制性制度變遷。以中央預算執(zhí)行和其他財政收支審計查出問題的整改情況為例,截至2022年底,已經(jīng)探索構建了全面整改、專項整改、重點督辦三種方式相結合的審計整改總體格局①。盡管審計整改取得了較為顯著的成效,但是少數(shù)地區(qū)和單位對審計整改仍然存在著“虛心接受”“誠懇檢討”但“硬是不改”“改而又犯”的態(tài)度②。那么,除了依靠“自上而下”的強制性制度變遷來推進審計整改落實以外,是否還有其他力量或因素能夠提升審計整改質量呢?

從國家審計的外部社會環(huán)境來看,已有研究關注到了媒體關注、公眾參與、文化價值觀等對國家審計質量的影響。研究認為,媒體報道可以促進國家審計的功能發(fā)揮[1],媒體關注通過作用于國家審計的免疫功能可以促進地方財政安全[2];公眾集聚度可以激發(fā)公眾的審計需求來促進國家審計力度的提升[3,4];在公眾參與程度高的地區(qū),國家審計的腐敗治理作用更顯著[5];人口空間分布也會對國家審計質量產(chǎn)生影響[6]。一國之內的不同區(qū)域文化價值觀會影響國家審計的功能發(fā)揮[7],不同國家的跨文化差異會對審計獨立性對審計工作報告質量的影響產(chǎn)生調節(jié)作用[8]。然而,這些大多是關注到了對審計揭示問題質量(對應審計“上半篇文章”),而非審計整改質量(對應審計“下半篇文章”)的影響,鮮有從公眾訴求的視角研究審計整改質量的影響因素。

制度變遷理論涉及兩種不同的變遷路徑:一種是由權力部門“自上而下”推動的強制性制度變遷,另一種是由社會公眾“自下而上”推動的誘致性制度變遷。誘致性制度變遷的行動主體是公眾,其核心在于通過參與式治理、政治性吸納的方式激發(fā)公眾主動參與政府治理的內生動力,從而構建完整的治理結構[9]。近年來,社會公眾的民主意識不斷增強,對審計整改的訴求不斷增多。在此背景下,研究公眾訴求對審計整改質量的影響顯得尤為必要。基于此,本文將公眾訴求作為誘致性制度變遷的代表,構建公眾訴求影響審計整改質量的理論分析框架,研究公眾訴求提升審計整改質量的效應、機制和情境;并聚焦審計整改“下半篇文章”的影響因素展開研究,以期優(yōu)化國家審計質量的理論研究體系,進一步豐富審計整改質量的理論研究成果。

二、理論分析與研究假設

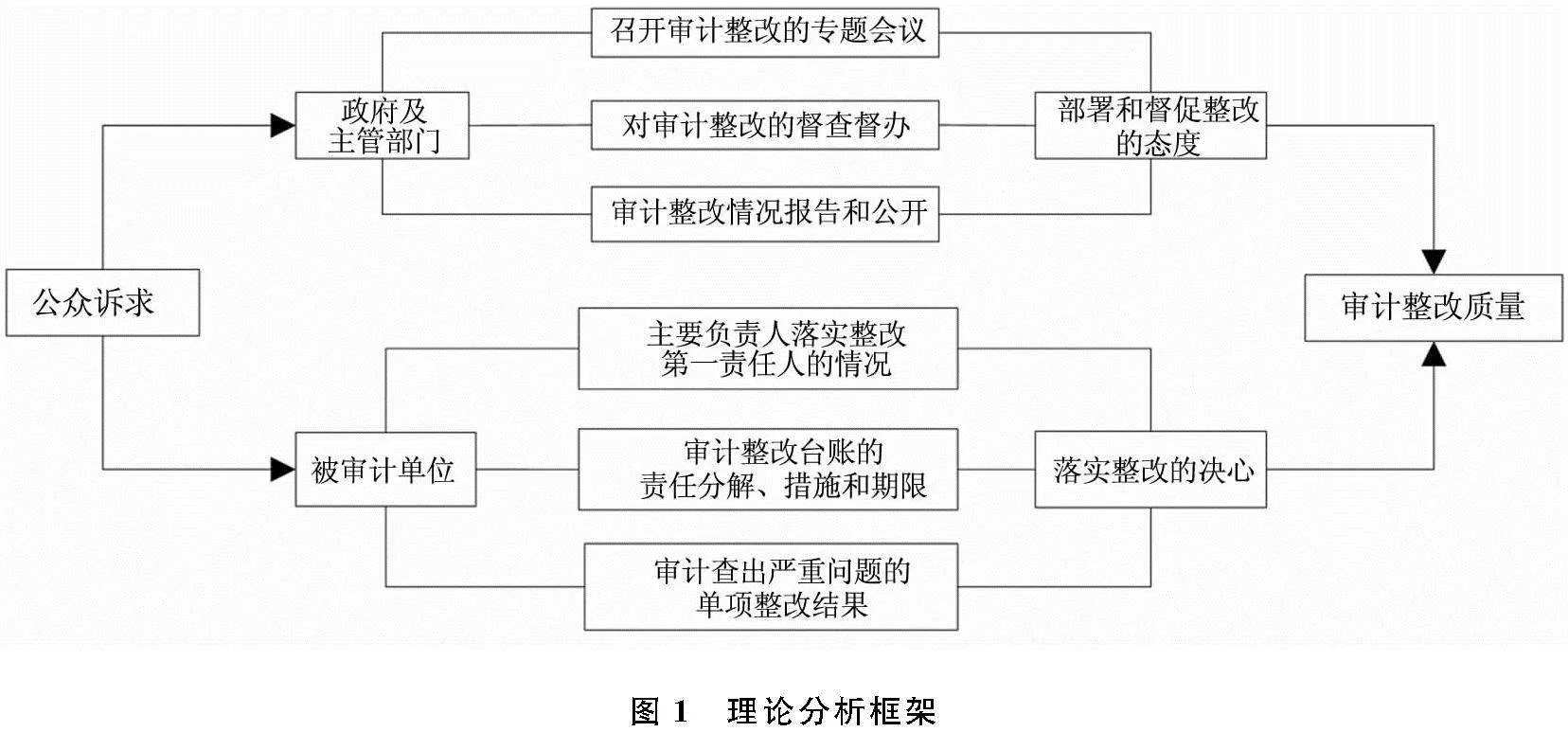

誘致性制度變遷是指個體或群體基于內生動力,自發(fā)倡導和組織的“自下而上”的制度變遷[10]。社會公眾能夠及時感知微觀主體需求,從而展開與需求側相匹配的制度創(chuàng)新。在國家審計領域,先后出臺了一系列法律法規(guī)等制度來促進和規(guī)范審計整改。例如,2014年出臺的《國務院關于加強審計工作的意見》就明確了政府、主管部門、被審計單位的責任,其中,各級政府每年都應組織召開專項會議,研究本級預算執(zhí)行和其他財政收支審計查出問題的整改工作,并將整改納入督查督辦事項;主管部門要及時督促被審計單位進行整改;被審計單位的主要負責人是整改的第一責任人,整改結果在書面告知審計機關的同時,要向同級政府或主管部門報告,并向社會公告。隨著民主意識的提高和民主權利的擴大,人們會更多地關注到審計整改質量,特別是會關注到政府及主管部門如何部署和督促審計整改,以及被審計單位如何落實審計整改責任。基于此,構建本文的理論分析框架(見圖1)。

(一)公眾訴求、政府及主管部門部署和督促整改的態(tài)度與審計整改質量

公眾訴求會改善政府及主管部門部署和督促審計整改工作的態(tài)度和意愿。第一,社會公眾會關注政府召開專題會議研究審計整改工作的落實情況。在審計查出問題的整改落實工作中,本級政府的職責具體體現(xiàn)為:加強審計整改工作的領導、健全審計整改機制和強化審計整改工作保障[11]。社會公眾利用互聯(lián)網(wǎng)平臺關注與本級政府部署審計整改工作相關的資訊,通過留言等互動方式提出關于政府及主管部門做好審計整改工作的意見和建議。第二,社會公眾會關注政府督查督辦審計整改的情況。審計整改情況是政府督查督辦的重要事項之一,社會公眾會自發(fā)關注政府督查督辦審計整改的進展與效果。國務院于2019年開通的“互聯(lián)網(wǎng)+督查”平臺,專門在線征集嚴重的問題線索或重要的意見建議③。毫無疑問,對審計發(fā)現(xiàn)問題的拒不整改、選擇性整改和敷衍整改等行為應當被納入“互聯(lián)網(wǎng)+督查”的重點范圍。例如,海南省的樂東縣政府在2020年就對三家落實審計整改工作不力的單位給予了通報批評④。社會公眾可以主動向“互聯(lián)網(wǎng)+督查”平臺反饋審計整改敷衍和虛假的單位,以更好地促進政府做好對審計整改落實的督查督辦。第三,社會公眾會關注政府及主管部門向人大匯報和向社會公開的審計整改情況。對省級層面而言,一般都是常務副省長向同級人大作審計查出問題的整改情況報告,整改情況報告內容與同年審計工作報告所披露的問題相呼應[12]。在公眾參與興起的時代背景下,政府部門受到的關注度與社會輿論會不斷上升,若其“避而不談”會受到公眾質疑,此時政府應積極響應公眾訴求,實現(xiàn)科學和民主決策。社會公眾會及時關注政府就審計查出問題的整改情況報告,了解和掌握政府及主管部門的整改責任是否落實到位,從而促進政府及主管部門更好地落實自身在審計整改中的責任。

(二)公眾訴求、被審計單位落實整改的決心與審計整改質量

公眾訴求可以增強被審計單位落實審計發(fā)現(xiàn)問題整改的決心。第一,社會公眾會積極關注被審計單位主要負責人的整改責任落實情況。落實審計整改的首要主體是被審計單位[13],而被審計單位的主要負責人則是整改第一責任人。互聯(lián)網(wǎng)的快速發(fā)展和普遍應用降低了網(wǎng)民的搜尋成本[14],通過對被審計單位門戶網(wǎng)站信息的關注,社會公眾可以了解到被審計單位的主要負責人對審計整改工作的落實情況,并在網(wǎng)絡平臺發(fā)表自己的意見,從而促使被審計單位更好地落實整改工作。第二,社會公眾會積極關注被審計單位的整改工作進展情況。由于被審計單位存在僥幸心理或機會主義傾向,往往在向本級政府或主管部門報告審計整改情況之后,很少向社會進行公告。社會公眾通過主動申請或依申請公開的方式,既可以了解被審計單位的整改責任分解、整改措施和整改期限,也可以向被審計單位了解整改結果的書面資料是否向審計機關報送、是否經(jīng)過了審計機關的跟蹤檢查,從而增強被審計單位落實審計整改的決心。第三,社會公眾會關注審計查出嚴重問題的被審計單位提交的單項整改結果報告。在政府每年向人大常委會作審計查出問題整改情況報告期間,審計查出嚴重問題的被審計單位需要提交單項整改結果作為報告附件提交審議,但其卻不愿意主動直接向社會公開。“審計風暴”“網(wǎng)絡問政”等新興事物的興起使社會公眾參與審計監(jiān)督的意愿越來越強烈[15]。社會公眾會關注互聯(lián)網(wǎng)平臺披露的單項整改結果,了解涉及審計查出嚴重問題的被審計單位及其落實審計整改的方式,并在互聯(lián)網(wǎng)上發(fā)表對這些單位整改效果的評價,通過增加關注度、施加輿論壓力的方式促使被審計單位增強審計整改的決心。

基于以上分析,提出以下研究假設:

H1 在其他條件不變時,公眾對審計整改的訴求越強烈,審計整改質量越高。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

選取2012—2020年中國31個省、自治區(qū)、直轄市(以下統(tǒng)一簡稱為省份)的面板數(shù)據(jù),共計279個樣本。其中,公眾訴求的數(shù)據(jù)來自百度指數(shù),審計整改質量和相關的審計數(shù)據(jù)取自《中國審計年鑒》,控制變量的數(shù)據(jù)來源于《中國財政年鑒》《中國統(tǒng)計年鑒》等。需要說明的是,由于百度指數(shù)從2012年開始啟用,所選樣本起始年度為2012年;而2022年12月出版的《中國審計年鑒2021》統(tǒng)計的是審計機關2020年的數(shù)據(jù),因此,本文的樣本區(qū)間為2012—2020年。本文還對連續(xù)型的變量進行了上下1%的縮尾處理,以減少異常數(shù)據(jù)對分析回歸的影響。

(二)研究變量的選取

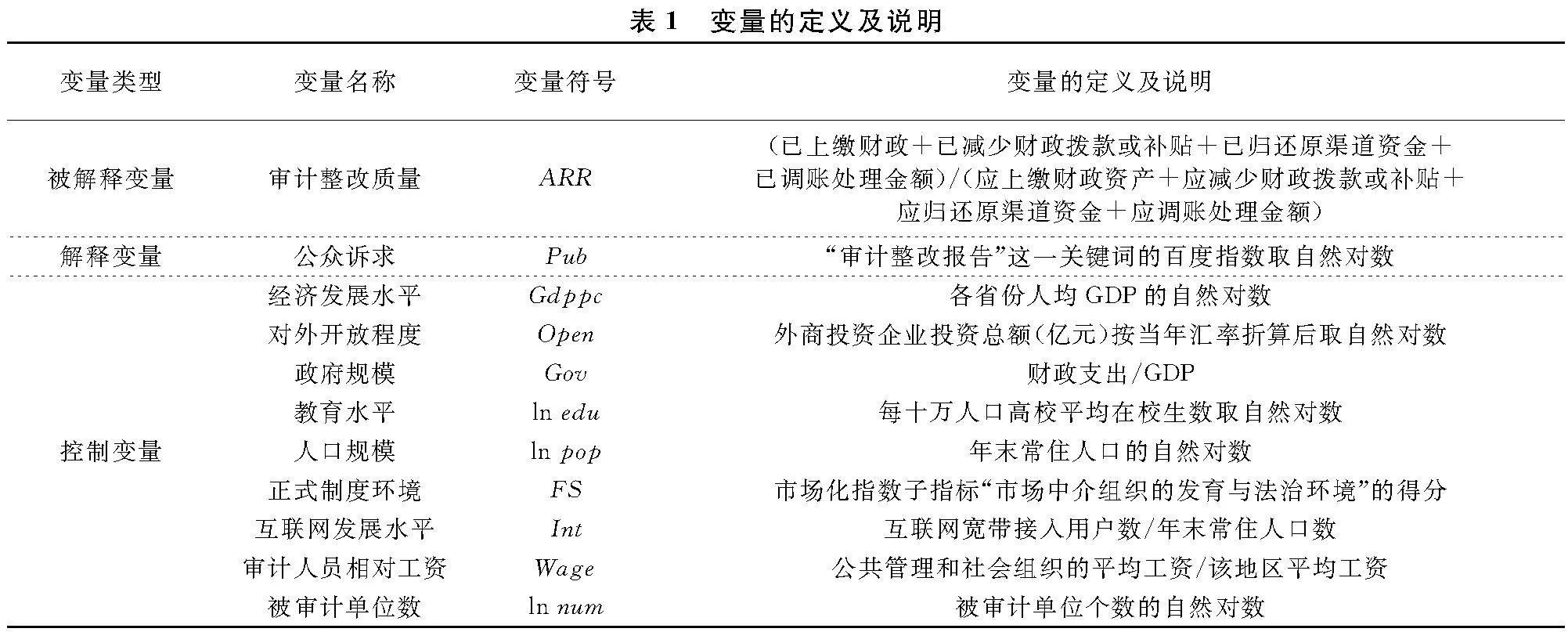

1. 被解釋變量。審計整改質量(ARR)。《中國審計年鑒》用“審計促進整改落實有關問題資金”這一指標來介紹審計整改情況,且該指標與“審計處理處罰”指標形成了照應。為此,借鑒相關研究[16-18]的做法,使用“審計促進整改落實有關問題資金”與“審計處理處罰”的比值來衡量審計整改質量,具體為:(已上繳財政+已減少財政撥款或補貼+已歸還原渠道資金+已調賬處理金額)/(應上繳財政+應減少財政撥款或補貼+應歸還原渠道資金+應調賬處理金額)。

2. 解釋變量。公眾訴求(Pub)。隨著信息技術的發(fā)展和普及,社會公眾往往會在互聯(lián)網(wǎng)上搜索和查找自己關注的現(xiàn)象,向各地方政府表達自身對審計整改質量的意愿與訴求。本文借鑒已有文獻使用特定關鍵詞的百度指數(shù)來衡量公眾訴求的做法[19,20],通過搜索發(fā)現(xiàn),目前與審計整改相關的關鍵詞包括“審計整改報告”和“審計整改情況報告”。本文使用“審計整改報告”關鍵詞的百度指數(shù)⑤取對數(shù)的方式,衡量公眾對審計整改質量信息的關注程度。在后續(xù)的穩(wěn)健性檢驗中,使用“審計整改報告”和“審計整改情況報告”這兩個關鍵詞的百度指數(shù)之和再取對數(shù)來衡量公眾訴求。

3. 控制變量。借鑒已有研究[1,21,22]的做法,選取下列控制變量:(1)經(jīng)濟發(fā)展水平(Gdppc)。經(jīng)濟發(fā)展水平越高的地區(qū),財政收支規(guī)模也越大,審計整改涉及的資金額度也越大。本文使用各省份人均GDP的自然對數(shù)來衡量經(jīng)濟發(fā)展水平。 (2)對外開放程度(Open)。對外開放有利于倒逼政府推動行政管理改革,自然也會推動審計整改工作的開展。本文使用外商投資水平測度對外開放程度,將各地外商投資企業(yè)投資總額(億元)按當年匯率折算成人民幣后取自然對數(shù)作為對外開放程度的衡量指標。(3)政府規(guī)模(Gov)。政府規(guī)模大的地區(qū),財政支出金額也較大,審計更容易發(fā)現(xiàn)問題,審計整改涉及的資金數(shù)額也越大。本文使用財政支出與GDP的比值來衡量政府規(guī)模。(4)教育水平(ln edu)。地區(qū)教育水平高低會影響當?shù)毓珓杖藛T的素質,也會影響審計整改主體的態(tài)度和行為。本文使用每十萬人口高等學校平均在校生數(shù)取自然對數(shù)來測度教育水平。(5)人口規(guī)模(ln pop)。人口規(guī)模大的地區(qū),對審計問題的關注度相對較高,進而影響審計整改質量。本文使用各省份年末常住人口數(shù)的自然對數(shù)來衡量人口規(guī)模。(6)正式制度環(huán)境(FS)。法律法規(guī)等正式制度的完善能夠規(guī)范政府各部門按照要求履行各自的整改責任。本文使用王小魯?shù)龋?3]的市場化指數(shù)的子指標“市場中介組織的發(fā)育與法治環(huán)境”的得分來衡量正式制度環(huán)境。(7)互聯(lián)網(wǎng)發(fā)展水平(Int)。審計整改的信息化建設會高效、快捷地推動審計整改工作開展,審計機關和被審計單位也要將審計整改情況通過互聯(lián)網(wǎng)向社會公開。本文借鑒盧盛峰和洪靖婷[24]的做法,使用互聯(lián)網(wǎng)寬帶接入用戶數(shù)與年末常住人口數(shù)之比來衡量互聯(lián)網(wǎng)發(fā)展水平。(8)審計人員相對工資(Wage)。審計人員的相對工資待遇能夠反映審計人員享受的物質激勵,工資待遇提升會提高審計人員工作積極性,對審計整改質量產(chǎn)生影響。本文使用公共管理和社會組織的平均工資占該地區(qū)平均工資的比重來衡量審計人員的相對工資待遇。(9)被審計單位數(shù)(ln num)。被審計單位數(shù)量越多,審計發(fā)現(xiàn)和揭示問題的數(shù)量可能越多,涉及審計整改金額和相關事項可能也就越多。本文對被審計單位數(shù)取自然對數(shù)。

變量的定義及說明見表1。

(三)實證模型的設計

基于研究假設,構造模型(1)進行實證檢驗。其中,ARRi,t表示i省份t時期的審計整改質量,Pubi,t代表i省份t時期的公眾訴求,Controli,t代表影響審計整改質量的一系列控制變量,γi和δt分別代表省份固定效應和時間固定效應。模型還對標準誤進行省份層面的聚類處理。

ARRi,t=α0+α1Pubi,t+∑αjControli,t+γi+δt+εi,t (1)

四、實證分析

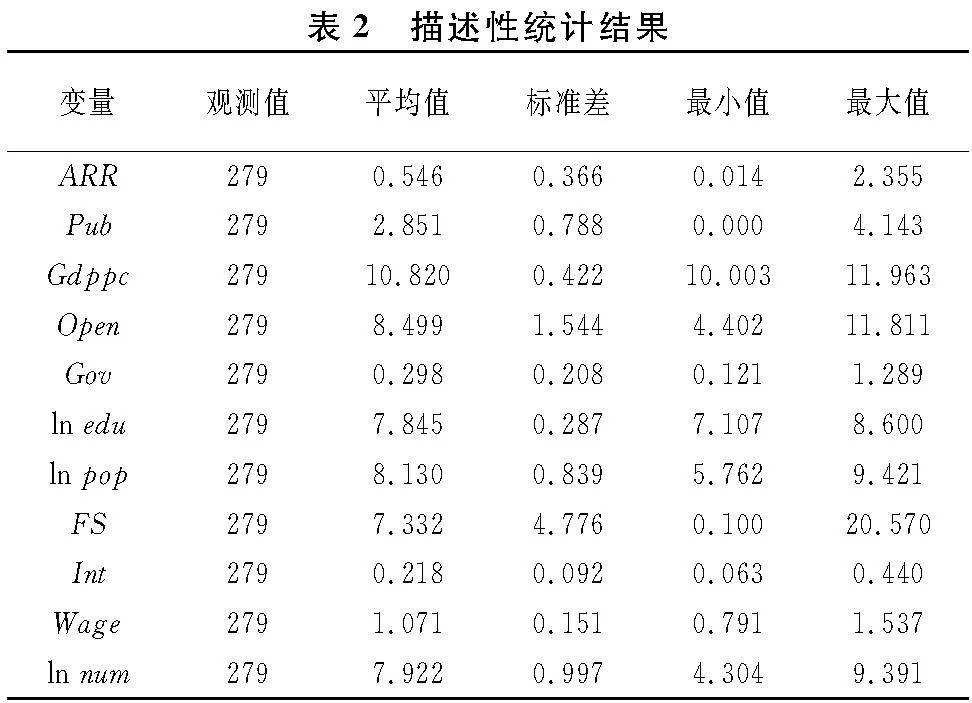

(一)描述性統(tǒng)計

表2為各主要變量的描述性統(tǒng)計結果。其中,審計整改質量(ARR)的均值為0.546,最小值為0.014,最大值為2.355,這是因為個別地區(qū)的審計問題整改較難,可能會在往后年度才能整改完[25]。公眾訴求(Pub)的均值為2.851,最小值為0.000,最大值為4.143,表明各省份間的公眾訴求仍存在一定差距。其他控制變量的分布均與實際情況相符。

(二)實證結果分析

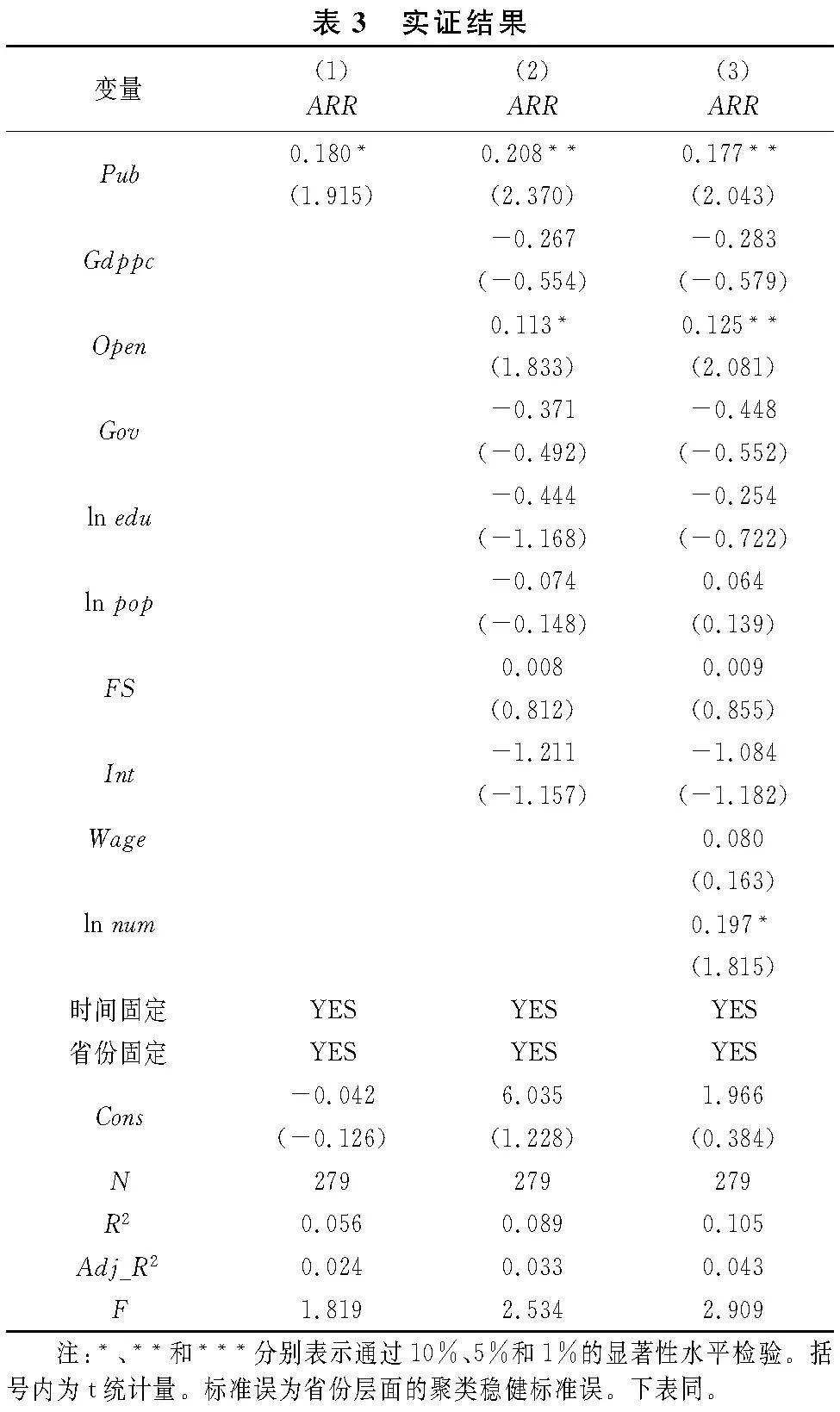

實證結果如表3所示。其中,列(1)為未加入任何控制變量的回歸結果,Pub的回歸系數(shù)為0.180,且在10%水平上顯著為正;列(2)為加入不含審計人員相對工資、被審計單位數(shù)的控制變量的回歸結果,Pub的回歸系數(shù)為0.208,且在5%的水平上顯著;列(3)為加入所有控制變量后的回歸結果,Pub的回歸系數(shù)為0.177,且在5%的水平上顯著,從而驗證了H1。這表明公眾訴求可以提升審計整改質量,意味著“自下而上”的誘致性制度變遷可以促進審計整改質量的提升。

(三)穩(wěn)健性檢驗

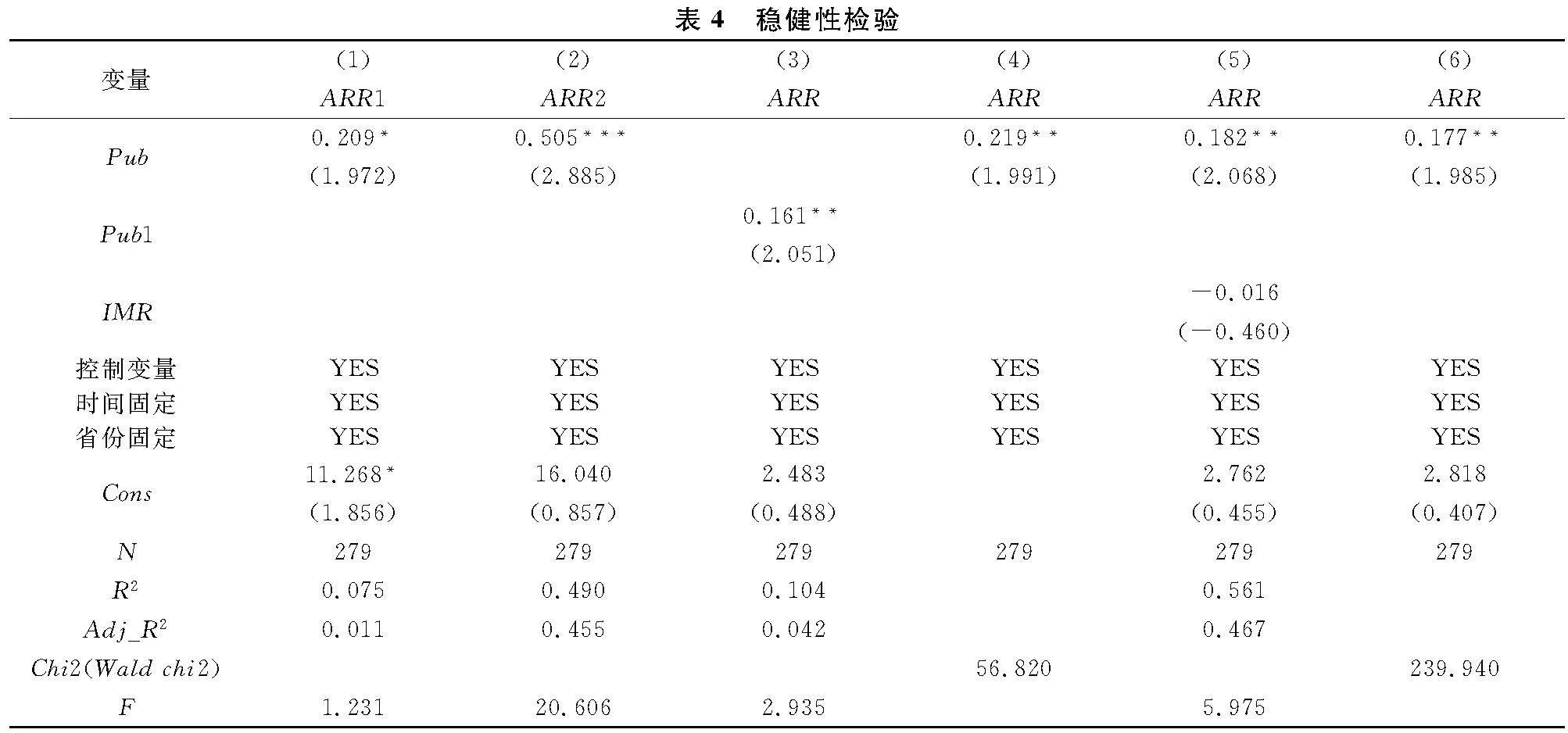

1. 替換變量。第一,替換因變量。借鑒靳思昌[17]的做法,使用“(已上繳財政資金+已減少財政撥款或補貼+已歸還原渠道資金)/(應上繳財政資金+應減少財政撥款或補貼+應歸還原渠道資金)”作為審計整改質量的替代指標(ARR1)。回歸結果見表4的列(1):Pub的回歸系數(shù)為0.209,且在10%的水平上顯著,說明對H1的驗證具有很強的穩(wěn)健性。同時,借鑒房巧玲等[26]的做法,使用“移送處理人員數(shù)+1的自然對數(shù)”對審計整改質量進行重新衡量(ARR2)。回歸結果見表4的列(2):Pub的回歸系數(shù)為0.505,且在1%的水平上顯著,再次說明對H1的驗證具有很強的穩(wěn)健性。第二,替換自變量。使用“審計整改報告”與“審計整改情況報告”關鍵詞的百度指數(shù)之和的自然對數(shù),重新衡量公眾訴求(Pub1),回歸結果見表4的列(3):Pub1的回歸系數(shù)為0.161,且在5%的水平上顯著,表明研究結論具有很強的穩(wěn)健性。

2. 使用Tobit模型。由于因變量的取值范圍大于0,且分布于0的右側,有著明顯的受限制特征,因此,使用Tobit45e20ca613d127fc2e5359603fb5f299e78abaaab5e2b4510970d30b4eb56689模型進行穩(wěn)健性檢驗。由表4中列(4)的回歸結果可知:在調整模型后Pub的回歸系數(shù)為0.219,且在5%的水平上顯著,再次表明研究結論具有很強的穩(wěn)健性。

3. Heckman兩階段模型。繼續(xù)使用Heckman兩階段模型解決可能存在的內生性問題。在第一階段,按公眾訴求是否大于中位數(shù)設置啞變量(Pub_dum),作為第一階段回歸的因變量,使用Probit回歸模型計算出逆米爾斯利率(IMR)。在第二階段中引入IMR回歸,結果見表4的列(5),回歸系數(shù)為0.182,且在5%的水平上顯著,表明研究結論具有很強的穩(wěn)健性。

4. Bootstrap抽樣法。由于本文使用的省級層面樣本量相對有限,為了排除因樣本選擇而產(chǎn)生的誤差,借鑒李志斌等[27]的做法,使用Bootstrap抽樣法對原始樣本進行可放回的重復抽樣,依據(jù)抽出的樣本得到待估統(tǒng)計量。重復上述操作1000次,回歸結果見表4的列(6):回歸系數(shù)為0.177,且在5%的水平上顯著,再次表明研究結論具有很強的穩(wěn)健性。

5. 門檻模型檢驗。隨著互聯(lián)網(wǎng)技術使用的范圍不斷擴大,信息獲取的難度也在不斷降低,公眾訴求的作用會隨著互聯(lián)網(wǎng)水平的提高而不斷增強,進而可能對審計整改質量產(chǎn)生網(wǎng)絡效應。也就是說,公眾訴求與審計整改質量之間可能也并非簡單的線性關系,公眾訴求對審計整改質量的影響可能會隨著互聯(lián)網(wǎng)水平的提高而發(fā)生變化。因此,在公眾訴求對審計整改質量的影響中,很可能存在著此類門檻效應。采用面板門檻模型進行回歸分析,以互聯(lián)網(wǎng)發(fā)展水平為門檻變量(qi,t),劃分不同的互聯(lián)網(wǎng)發(fā)展階段,假定門檻值為λ,當qi,t≥λ時,I為1;否則,為0。在考慮單一門檻的基礎上,將模型擴展至雙重門檻。具體見模型(2):

ARRi,t=α0+α1Pubi,t×I(qi,t≤λ)+α2Pubi,t×I(qi,t>λ)+∑αjControli,t+γi+δt+εi,t (2)

門檻模型檢驗的回歸結果表明,單一門檻估計值為0.129,P值為0.107,未通過檢驗;而雙重門檻模型的P值為0.332,這說明模型中不存在雙重門檻,公眾訴求與審計整改質量并不存在轉折點,二者之間的關系是線性的,即模型(1)中將公眾訴求對審計整改質量的影響設置為線性是合理的。

五、進一步研究

(一)機制檢驗

改善政府及主管部門部署和督促整改的態(tài)度與增強被審計單位落實整改的決心是社會公眾訴求影響審計整改質量的兩大機制,因此,將繼續(xù)驗證這兩大機制。借鑒相關研究 [28,29]的兩階段檢驗法,在第一階段,構建模型(3)檢驗公眾訴求對機制變量的影響;在第二階段,構建模型(4)檢驗機制變量的估計值對審計整改質量的影響。

Atti,t(RIi,t)=α0+α1Pubi,t+∑αjControli,t+γi+δt+εi,t(3)

ARRi,t=β0+β1Att_hati,t(RI_hati,t)+∑βjControli,t+γi+δt+εi,t(4)

其中,Atti,t和RIi,t表示機制變量,Att_hati,t和RI_hati,t表示機制變量的估計值。

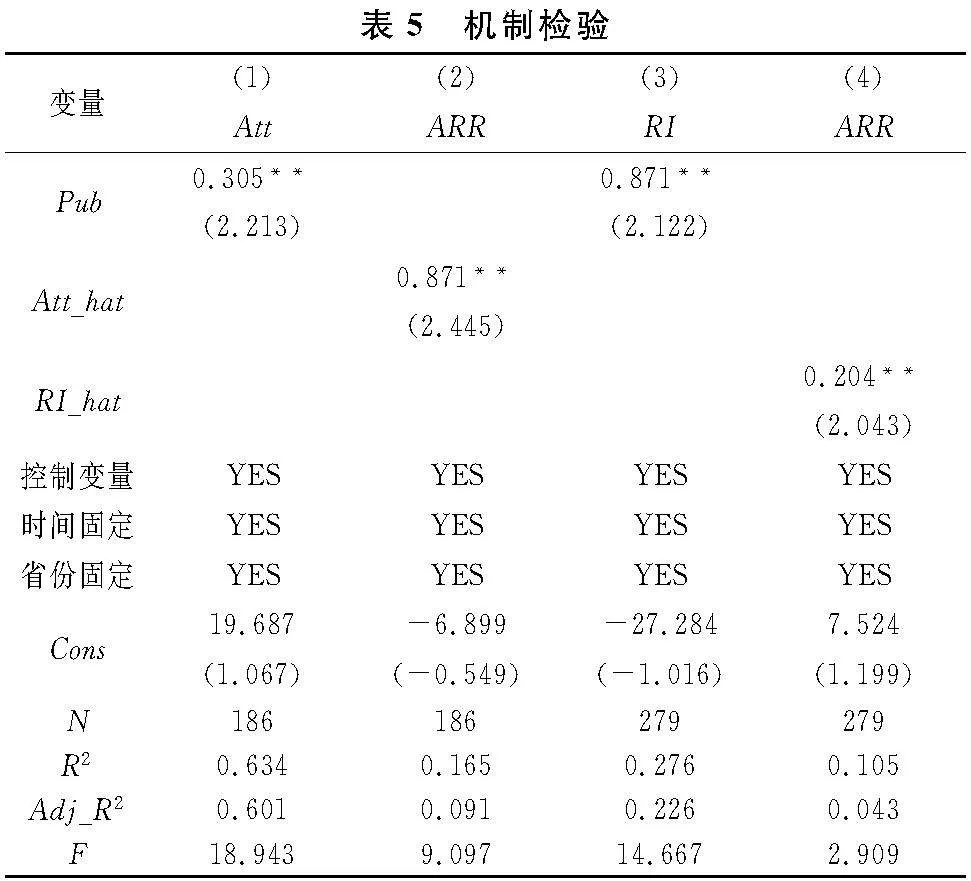

1. 政府及主管部門部署和督促整改的態(tài)度。政府及主管部門部署和督促審計整改的態(tài)度,可以從其對預決算信息公開的意愿來進行考察。其一,從公開的內容來看,廣義上的預算信息公開不僅包括預算管理信息的公開,還包括預算管理存在問題整改情況的公開。國際預算合作組織(IBP)開展的開放預算調查(OBS),就是基于包括審計整改情況信息在內的預算信息公開情況對各國預算透明度進行了打分和排名。相對一般的預算管理信息公開,社會公眾則更加關注對整改情況信息的公開。其二,從公開的態(tài)度來看,預決算信息公開在某種程度上就是政府及相關部門愿意接受社會監(jiān)督的態(tài)度表現(xiàn)。社會公眾會要求政府及相關部門加大預決算信息公開力度,以滿足自身對財政資金使用情況和整改情況的監(jiān)督權和知情權,從而提升審計整改質量。

使用“一般公共預算透明度”⑥子指數(shù)的得分取對數(shù)來衡量政府及主管部門部署和督促整改的態(tài)度(Att)。由表5的回歸結果可知,列(1)中Pub的回歸系數(shù)為0.305,且在5%的水平上顯著,表明公眾訴求能顯著改善政府及主管部門部署和督促整改的態(tài)度;列(2)中Att_hat的回歸系數(shù)為0.871,且在5%的水平上顯著,表明公眾倒逼政府及主管部門部署和督促整改的態(tài)度改善得越多,越能提高審計整改質量。

綜上,公眾訴求可以通過改善政府及主管部門部署和督促被審計單位落實審計整改與公開整改情況的態(tài)度來促進審計整改質量的提升。

2. 被審計單位落實整改的決心。在缺少外部壓力的情形下,被審計單位通常在審計結束后進行整改;而在有較強外部壓力的情形下,被審計單位為了維護形象,會自發(fā)在審計期間整改較易的審計問題。《中國審計年鑒》公布的“審計期間整改金額”變量能切實反映被審計單位事中整改的效果,當“審計期間整改金額”較高時,說明被審計單位更加重視審計期間問題整改,落實審計整改的決心也就更大。

本文使用“(審計期間整改金額+1)取對數(shù)”的方式衡量被審計單位落實整改的決心(RI)。回歸結果見表5,其中,列(3)中Pub的回歸系數(shù)為0.871,且在5%的水平上顯著,表明公眾訴求的提升能增強被審計單位落實整改的決心;列(4)中RI_hat的回歸系數(shù)為0.204,且在5%的水平上顯著,表明與公眾訴求相關的被審計單位落實整改的決心越強,越能提高審計整改質量。

綜上,增強被審計單位落實整改的決心是公眾訴求促進審計整改質量提升的重要路徑。

(二)異質性分析

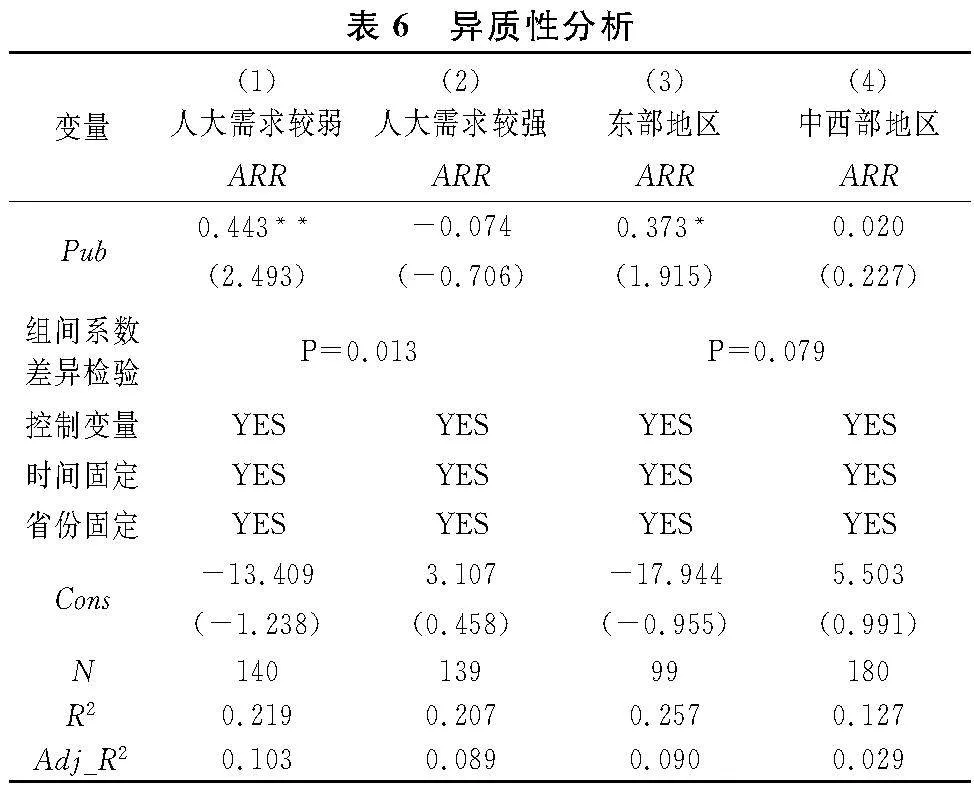

1. 人大需求。我國采取直接民主與間接民主相結合的方式,直接民主體現(xiàn)為公民直接進行決策并管理國家和社會事務,間接民主則體現(xiàn)為法定意義上的人大主導模式[30],由公民選舉出來的代表負責制定法律和管理公共事務。人大需求與公眾訴求可能存在互補效應或替代效應,因此,有必要探討在不同的人大需求情境下,公眾訴求對審計整改質量的提升效應是否有所差異。

借鑒已有研究 [31]的做法,使用“財政支出占財政收入的比重”作為人大對審計需求的測度指標。根據(jù)人大需求的中位數(shù)分為人大需求較弱和較強兩組樣本進行回歸,如果大于中位數(shù),則表明人大需求較強;如果小于中位數(shù),則表明人大需求較弱。在表6中,列(1)為人大需求較弱時的回歸結果,Pub的回歸系數(shù)顯著為正;列(2)為人大需求較強時的回歸結果,Pub的回歸系數(shù)不顯著,且列(1)和列(2)的回歸系數(shù)通過了組間系數(shù)差異檢驗,表明公眾訴求對審計整改質量的提升作用在人大需求較弱的地區(qū)更為顯著,也表明人大需求與公眾訴求之間存在替代效應。

2. 區(qū)域位置。我國東部地區(qū)與中西部地區(qū)之間在要素稟賦、發(fā)展環(huán)境和發(fā)展理念等方面存在較大差異。相較于地理位置不占優(yōu)勢、資源擁有量較少的中西部地區(qū),東部地區(qū)有更多的渠道支持公民遞交合理訴求,對公眾訴求的響應速度和處理效果更為高效,使其及時回應公眾提出的合理訴求。因此,進一步研究在不同區(qū)域位置公眾訴求對審計整改質量的影響是否有所差異。在表6中,列(3)為東部地區(qū)的回歸結果,公眾訴求與審計整改質量的回歸系數(shù)為0.373,且在10%的水平上顯著為正;列(4)為中西部地區(qū)的回歸結果,公眾訴求對審計整改質量的影響不顯著,且列(3)和列(4)的回歸系數(shù)通過了組間系數(shù)差異檢驗,表明公眾訴求對審計整改質量的提升效應在東部地區(qū)更為顯著。

六、結論與啟示

審計整改是國家審計的“下半篇文章”,是促進審計成果轉化的必要保證。民主化進程的加快推進使公眾得以深入?yún)⑴c國家治理。以上研究表明,公眾訴求可以有效提升審計整改質量,而改善政府及主管部門部署和督促整改的態(tài)度與增強被審計單位落實整改的決心是公眾訴求促進審計整改質量提升的重要機制;異質性分析發(fā)現(xiàn),當人大需求較弱和處于東部地區(qū)時,公眾訴求對審計整改質量的提升效應更為顯著。可見,“自下而上”的誘致性制度變遷可以促進審計整改質量的提升。因此,可以得出以下啟示:

1. 對社會公眾的啟示。社會公眾要充分使用社交媒體、短視頻平臺、政務平臺等互聯(lián)網(wǎng)平臺,積極關注政府部署審計整改、主管部門督促審計整改和被審計單位落實審計整改的行為和表現(xiàn),通過網(wǎng)絡平臺合理、合法地表達對審計整改情況的意見和建議。

2.對人大代表的啟示。人大代表源自社會公眾,更應當關注社會公眾的利益和訴求。人大代表每年在謀劃提案時要關注社會公眾的訴求,特別是社會公眾對審計整改的訴求,通過提案推動審計整改制度的完善。

3.對審計機關的啟示。審計機關要堅持“人民至上”,充分認識到社會公眾參與審計整改監(jiān)督的重要性,按照規(guī)定及時將審計整改情況向社會公眾進行公告,有效引導社會公眾對被審計單位及其主管部門的整改情況進行監(jiān)督,借助強大的社會輿論力量,促進政府和主管部門做好部署和督促工作,推動被審計單位認真落實審計整改。

注釋:

① 資料來源:《關于2021年度中央預算執(zhí)行和其他財政收支審計查出問題整改情況報告的解讀》,詳見https://www.audit.gov.cn/n5/n26/c10308072/content.html。

② 資料來源:《新華時評:審計整改不能年復一年“改而又犯”》,詳見:http://www.xinhuanet.com/politics/2020-12/23/c_1126899267.htm。

③ 詳見https://www.gov.cn/xinwen/2020-04/24/content_5505749.htm。

④ 詳見https://www.sohu.com/a/418823895_120207619。

⑤ 通過“百度指數(shù)”查找從當年1月1日至12月31日期間在“PC 端 + 移動端”對某一關鍵詞進行搜索的整體日均值。

⑥ 本文使用的財政透明度數(shù)據(jù)源于上海財經(jīng)大學發(fā)布的2013—2018年版《中國財政透明度報告》中的省級面板數(shù)據(jù),該報告對2012—2017年的財政信息公開數(shù)據(jù)進行評估,因此,總樣本數(shù)為186。

參考文獻:

[1] 池國華,楊金,谷峰. 媒體關注是否提升了政府審計功能?——基于中國省級面板數(shù)據(jù)的實證研究[J].會計研究,2018(1):53-59.

[2] 陳艷嬌,張?zhí)m蘭. 媒體關注、政府審計與財政安全研究[J].審計與經(jīng)濟研究,2019,34(1):1-13.

[3] 王芳,彭超然. 公眾集聚度與政府審計質量——基于公共選擇理論的分析[J].中南財經(jīng)政法大學學報,2015(2):72-79,160.

[4] 劉曉紅. 公眾網(wǎng)絡聚集度、城市差異與政府審計力度[J].當代會計評論,2018,11(3):67-82.

[5] 郭芮佳,池國華,程龍. 公眾參與對政府審計腐敗治理效果的影響研究——基于國家治理視角的實證分析[J].審計與經(jīng)濟研究,2018,33(2):19-28.

[6] 杜子平,孫瑞澤. 人口空間分布對國家審計質量的影響研究[J].當代會計評論,2021,14(3):37-55.

[7] 鄭石橋,鄭羽飛. 區(qū)域文化價值觀對國家審計結果生產(chǎn)和運用的影響——基于區(qū)域文化價值觀和地方審計數(shù)據(jù)[J].南京審計大學學報,2021,18(6):20-30.

[8] 上官澤明,王少華. 國家審計機關獨立性、文化差異與審計工作報告質量——基于跨國數(shù)據(jù)的實證分析[J].會計研究,2021(9):160-175.

[9] 林毅夫. 關于制度變遷的經(jīng)濟學理論: 誘致性變遷與強制性變遷[M].上海:上海三聯(lián)書店,1994.

[10]謝治菊. 誘致性制度變遷視角下鄉(xiāng)村振興的實現(xiàn)路徑——基于塘約經(jīng)驗的分析[J].探索,2019(6):173-182.

[11]李國有,黃業(yè)飛. 審計整改理論與實務[M].北京:中國時代經(jīng)濟出版社,2022.

[12]雷俊生. 基于信息管理的審計整改報告機制研究[J].社會科學,2017(12):49-61.

[13]王揚. 監(jiān)督視閾下審計督促整改權及其實現(xiàn)機制研究[J].審計研究,2020(4):22-27,50.

[14]孫浦陽,張靖佳,姜小雨. 電子商務、搜尋成本與消費價格變化[J].經(jīng)濟研究,2017,52(7):139-154.

[15]王禎昌,閆澤瀅. 中國政府預算審計制度博弈分析——基于利益相關者理論的視角[J].審計與經(jīng)濟研究,2012,27(5):11-19.

[16]黃溶冰. 審計處理、審計整改與財政收支違規(guī)行為[J].財經(jīng)理論與實踐,2017,38(2):81-86.

[17]靳思昌. 雙罰制視閾下國家審計整改效果研究[J].宏觀經(jīng)濟研究,2019(7):161-167,175.

[18]周敏李,王會金,李媛媛. 國家審計促進地區(qū)宏觀稅負降低機理研究——減稅降費的視角[J].審計研究,2021(1):40-49.

[19]朱穎,趙穎博,鄧淑蓮,等. 公眾訴求與地方財政透明度——基于中國省級面板數(shù)據(jù)的經(jīng)驗分析[J].財經(jīng)研究,2018,44(11):90-105,124.

[20]上官澤明,趙曉艷,牛富榮. 互聯(lián)網(wǎng)發(fā)展、制度環(huán)境與財政透明度[J].財政研究,2020(10):74-88.

[21]黃溶冰,烏天玥. 國家審計質量與財政收支違規(guī)行為[J].中國軟科學,2016(1):165-175.

[22]上官澤明,趙曉艷. 省級審計機關負責人任期、任職特征與審計功能發(fā)揮[J].審計研究,2021(4):14-24.

[23]王小魯,胡李鵬,樊綱.中國分省份市場化指數(shù)報告(2021)[M].北京:社會科學文獻出版社,2021.

[24]盧盛峰,洪靖婷. 鄉(xiāng)村電子商務建設與區(qū)域協(xié)調發(fā)展——來自中國電子商務進農(nóng)村試點的證據(jù)[J].經(jīng)濟評論,2023(5):71-88.

[25]李悅,馮均科. 國家治理視角下提高審計整改效果的研究[J].商業(yè)會計,2021(23):19-25.

[26]房巧玲,張雨菡,高思凡. 信息化賦能與地區(qū)環(huán)境治理——基于省級審計機關的經(jīng)驗證據(jù)[J].審計研究,2023(1):27-38.

[27]李志斌,李敏芳,李宗澤,等. 法制環(huán)境、環(huán)境管理控制與環(huán)境績效——來自重污染行業(yè)的經(jīng)驗證據(jù)[J].會計與經(jīng)濟研究,2022,36(5):76-88.

[28]Di Giuli A, Laux P A. The effect of media-linked directors on financing and external governance[J].Journal of Financial Economics,2022,145(2):103-131.

[29]馬慧,陳勝藍. 企業(yè)數(shù)字化轉型、壞消息隱藏與股價崩盤風險[J].會計研究,2022(10):31-44.

[30]趙永紅. 全過程人民民主:理論邏輯與制度路徑[J].行政論壇,2022,28(1):40-51.

[31]葉子榮,馬東山. 我國國家審計質量影響因素研究——基于2002—2007年省際面板數(shù)據(jù)的分析[J].審計與經(jīng)濟研究,2012,27(6):12-24.

How Do Public Demands Affect the Quality of Audit Rectification?

Abstract:Selecting provincial panel data from 2012 to 2020 to study the impact of public demands on the quality of audit rectification. The results indicate that public demands can effectively improve the quality of audit rectification, indicating that “bottom-up” induced institutional changes can promote the improvement of audit rectification quality; Improving the attitude of government and regulatory departments in deploying and supervising rectification, as well as enhancing the determination of audited units to implement rectification, are important mechanisms for public demands to improve the quality of audit rectification; There are significant differences in the effect of public demands on improving the quality of audit rectification among different people’s congress needs and regional locations. In view of this, the public should express their opinions on audit rectification in a reasonable and legal manner, People’s Congress deputies should actively pay attention to and listen to the public’s demands for audit rectification, and audit institutions should actively guide public opinion to promote audit rectification.

Key words:public demands; audit rectification quality; induced institutional changes; rectification attitude