技術許可與混合所有制改革占優策略研究

2024-10-09 00:00:00劉懿康健張麗潔

湖南大學學報(社會科學版) 2024年5期

[摘要] 以產品異質性為視角,探討國有企業與外資企業間的技術許可對國有企業混合所有制改革占優策略的影響。結果表明,當國有企業掌握成本降低技術并對外資企業技術許可時,國有企業技術許可會促使政府提高其占優民營資本參股水平;當外資企業掌握成本降低技術并對國有企業技術許可時,外資企業技術許可會促使政府降低國有企業占優民營資本參股水平。同時,產品差異化程度也會影響技術許可發生前后的國有企業占優民營資本參股水平。當市場規模較大時,占優民營資本參股水平與產品差異化程度呈倒U型非線性關系。

[關鍵詞] 混合所有制改革;技術許可;產品差異化;國有企業;外資企業

[中圖分類號] F062.9[文獻標識碼] A[文章編號] 1008-1763(2024)05-0081-11

A Study on Technology Licensing and Dominant

Strategies in Mixed Ownership Reform

LIU Yi, KANG Jian, ZHANG Lijie

(The School of Economics and Trade, Hunan University, Changsha410079, China)

Abstract:From the perspective of horizontal product differentiation, we explore the impact of technology licensing between local state-owned enterprise (SOE) and foreign private enterprises on the privatization degree of the local SOE. The results show that when the local SOE possesses cost-reduction technology and licenses this technology to foreign private enterprises, the technology licensing increases the degree of privatization of the local SOE. Conversely, when foreign private enterprises possess cost-reduction technology and license it to the local SOE, the technology licensing by foreign enterprises reduces the degree of privatization of the local SOE. Additionally, the degree of product differentiation also affects the degree of privatization of the local SOE before and after the technology licensing. Given a sufficiently large market size, the nonlinear relationship (reversed U-shape) between the degree of privatization and horizontal product differentiation is presented.

Key words: mixed ownership reform; technology licensing; product differentiation; state-owned enterprises; foreign-owned enterprises

一引言

20世界80年代末,全球范圍內掀起了混合所有制改革的浪潮,各國民營經濟迅速發展。在此背景下,中國經過四十多年市場化和混合所有制改革,社會經濟發生了翻天覆地的變化。混合所有制改革普遍存在于我國運輸、能源、銀行及電信等部門,極大地推動了我國經濟的發展。2020年《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》強調深化國有企業混合所有制改革。與此同時,隨著經濟全球化的蓬勃發展,技術許可逐步成為推動技術進步和升級的重要手段。許多國有企業選擇通過支付固定許可費來引進競爭對手(外資企業)的尖端技術,以降低成本(以下案例中所涉中方企業均為國有企業)。2018年德國寶馬集團將其發動機技術許可給東風汽車集團,用于生產風行T5 SUV;2001年江鈴汽車集團與日本五十鈴株式會社合作,引進了4JB1發動機及相關技術,為自主制造皮卡夯實基礎;2015年德國梅賽德斯奔馳集團將E級車V212平臺及前后車橋有關核心技術許可給北汽集團,用于研制北汽自主品牌高端車。在以上案例中,技術許可雙方既是授權方與被授權方,在相關汽車銷售市場中又同為寡頭競爭者。

在推進我國國有企業混合所有制改革以及實現股權多元化和市場化運作的過程中,技術許可發揮了重要作用,并對混合所有制改革策略產生了實質性影響。一方面,國有企業可以通過技術許可引入先進的技術、管理模式和創新理念,實現技術迭代和科技躍遷。技術許可不僅能有效提升國有企業的運營效率,還能增加企業及國有資本的市場價值和潛在收益,吸引更多潛在的戰略投資者關注并投入資金。另一方面,隨著混合所有制改革的深入推進,市場化的激勵機制使得國有企業更積極主動地尋求與其他企業進行技術許可合作,提升自身的技術實力,以應對激烈的市場競爭。因此,深入理解技術許可與國有企業混合所有制改革的重要關聯,對推動我國國有企業混合所有制改革具有重要的理論價值和實踐意義。

作為混合所有制改革策略研究的重要突破,Matsumura首次將民營資本參股水平納入同質產品混合寡頭模型中,發現混合所有制改革是實現社會總體福利水平最大化的占優策略[1]。借鑒這一成果,大量研究發現市場競爭[2]、市場壁壘[3]、政府放權意愿[4]、企業并購策略[5]、污染稅[6]等都會對國有企業混合所有制改革占優策略產生影響。技術許可是提高企業生產效率的主要手段之一,學者對技術許可的探討主要圍繞碳稅政策[7]、網絡外部性[8]、創新主體類型[9]、時序[10]、不同外包策略[11]等主題展開。

在探討存在技術許可情況下的混合所有制改革策略時,前期研究主要討論同質產品競爭下的事前混合所有制改革策略。Niu發現國內國有制造商對許可技術的收費會高于國內民營制造商[12]。Wang和Zeng發現向企業技術許可會降低混合所有制改革的動機[13]。Wang等發現私有技術許可會阻礙混合所有制改革[14]。Kim等研究發現外資企業技術許可策略下當成本差距很大時,混合所有制改革可以改善社會福利[15]。Liu等研究發現當下游寡頭壟斷者之間的成本差異不夠小時就會出現下游許可[16]。然而,亦有探討同質產品競爭下事后混合所有制改革的文獻。Mukerjee和Sinha發現如果成本不對稱可以通過技術許可合同來彌合,那么就沒有必要討論基于成本不對稱的混合所有制改革[17]。Haraguchi和Matsumura發現如果混合所有制改革策略內生,那么外資企業會自愿轉讓其技術[18]。Cho等發現免費許可策略總是會促進混合所有制改革并提高社會福利[19]。

事前混合所有制占優策略與事后混合所有制占優策略的區別在于,采用事前混合所有制占優策略時,政府會率先確定國有企業占優民營資本參股水平,并承諾不再做出改變[13-14];而采用事后混合所有制占優策略時,政府則能夠在技術許可后,根據社會福利最大化這一目標對國有企業占優民營資本參股水平做出調整[17-20]。混合所有制改革有利于改善企業生產效率,當技術許可行為能夠完全消除寡頭企業間的生產效率差異時,則無必要進行混合所有制改革[17]。

值得注意的是,前期相關研究文獻主要關注的是同質產品競爭,然而,產品差異化在技術許可與混合所有制改革的交互作用中扮演著關鍵角色。當產品差異化程度較低時,企業降低成本的意愿較強,愿意付出相對較高的價格以獲取技術許可,或提高企業內部民營資本持股水平,這兩種方式均能有效提高企業生產效率。相反地,當產品差異化程度較大時,同類產品競爭較弱,對于技術許可和混合所有制改革的需求相對較弱[21]。由此可見,混合所有制改革順序和產品差異化程度對于探討技術許可和混合所有制改革的關聯具有重要的理論意義。

基于國有企業相較外資企業的低效性和產品異質性假設,本文旨在探討在外資企業與國有企業共存的混合雙寡頭壟斷市場上,技術許可對國有企業事后混合所有制改革占優策略的影響。

二基本模型與假設

本文假設國企(技術許可企業)效率低于外資企業(被許可企業)[22],這一假設的合理性闡述如下:第一,符合中國市場狀況,包括雜交水稻技術對美國技術許可以及中國中車高速鐵路技術對美國技術許可等;第二,只要技術許可獲得的收益能夠彌補競爭程度提高造成的利潤損失,相對低效的國企技術許可行為就仍有可能發生。假設存在一個國企(企業0)和一個外資企業(企業1),借鑒Singh和Vives[23]的方法,企業0與企業1的線性需求函數為

P0=a-q0-λ·q1

P1=a-q1-λ·q0

其中P0(P1)是企業0(企業1)所生產的產品價格,q0(q1)為企業0(企業1)的產量,λ為兩種產品的差異化程度且λ∈[0,1)。λ=0表示兩產品完全沒有替代性,λ=1代表兩產品具有完全替代性。λ越大,產品差異化程度越小。企業0(企業1)的邊際成本為c0(c1)。假設國企相較外資企業低效,c0>c1。假設有一項降低單位生產成本的非革命技術,將邊際成本降低個單位,同時0<<c0-c1。掌握(未掌握)降低成本技術的企業i(j)利潤函數πi(πj,i≠j)如下:

πi=(Pi-ci+)·qi

πj=(Pi-cj)·qj

借鑒Singh和Vives[23]的方法,社會福利函數如下:

SW=π0+CS(1)

其中消費者剩余CS為

CS=a(q0+q1)-(q20+q21+2λq0q1)/2-

P0q0-P1q1(2)

根據Matsumura[1]的研究,企業0的目標函數U0是社會福利SW與利潤π0的加權平均,即

U0=θ·π0+(1-θ)·SW

θ ∈[0,1)為企業0的占優民營資本參股水平。θ=0表明企業0為完全國企,θ=1為完全民營企業。企業1經營目標是利潤最大化。

基于以上模型設定,博弈分為三階段:第一階段,率先掌握成本降低技術的企業決定是否對另一企業進行技術許可,同時被許可企業決定是否接受這一技術許可;第二階段,政府根據社會福利最大化原則對國企進行事后混合所有制改革,以選擇其占優民營資本參股水平;第三階段,國企和外資企業進行產量競爭。本文以逆推法求解均衡。

三國企技術許可

假設企業0率先掌握這項成本降低技術,導致其邊際成本下降程度為。而對于企業1而言,它既可以選擇不引進這項技術并保持邊際成本為c1繼續生產,也可以選擇引進這項技術降低邊際成本為(c1-)并支付固定技術轉讓費,以進行產量競爭。本節旨在通過比較有無國企技術許可時占優民營資本參股水平,進而探討國企技術許可行為對其占優民營資本參股水平的影響。

(一)無國企技術許可

當國企率先掌握技術并且不對外資企業進行技術許可時,博弈只有兩階段:第一階段,政府以社會福利最大化為目標,幫助國企選擇占優民營資本參股水平;第二階段,兩寡頭企業進行產量競爭。此處假設國企的單位生產效率仍低于外資企業,即c0-c1>。這一假設的合理性闡述如下:國企成本可以分為邊際成本和沉沒成本兩個部分,邊際成本是與產量正相關的增量成本,而沉沒成本是已經發生但無法回收的成本。國企率先掌握技術后,雖然降低了單位生產成本,但由于國企存在人員冗余和龐大的經營規模,所以其沉沒成本高于外資企業,從而導致國企的生產效率仍然低于外資企業。基于產品異質性的需求函數如下:

Pn00=a-qn00-λ·qn01

Pn01=a-qn01-λ·qn00

上角標“n0”代表國企率先掌握成本降低技術且不存在技術許可。企業0效用函數為

Un00=θπn00+(1-θ)·SWn0(3)

企業0與企業1的利潤函數(πn00,πn01)以及社會福利函數(SWn0)分別如下:

πn00=(pn00-c0+)·qn00

πn01=(pn01-c1)·qn01(4)

根據式(1)和式(2)定義可得

SWn0=πn00+(a-Pn00)qn00+(a-Pn01)qn01-

λ·qn00·qn01-qn020+qn0212(5)

在產量競爭階段,分別對Un00和πn01求解關于qn00和qn01的一階導,并聯立:

qn00=2a-2c0+2-aθλ+c1θλ2+2θ-θλ2(6)

qn01=a-c1+aθ-c1θ-aλ+c0λ-λ2+2θ-θλ2(7)

將均衡解qn00和qn01(式6、式7)代入SWn0(式5),并用SWn0求解關于θn0的一階導,即dSWn0dθn0=0

在滿足二階導小于零的條件下,θn0為

θn0=

λ·(-a+c1+aλ-c0λ+λ)-4a+4c0-4-aλ+c1λ+2aλ2-2c0λ2+2λ2(8)

為探討產品差異化程度對θn0的影響,用θn0對產品差異化程度λ求一階導有

dθn0dλ=(a-c0+)[8(c0-)λ-c1(4+λ2)+a(4-8λ+λ2)]-4+c1λ+2λ2-2c0(-2+λ2)+a(-4-λ+2λ2)2(9)

引理1當市場容量足夠大時[a>(8c0-8-5c1)/3],若0<λ<λ1,θn0隨產品差異化程度的提高而下降(dθn0/dλ>0);若λ1<λ<1,θn0隨著產品差異化程度的提高而上升 (dθn0/dλ<0)。其中,Δ=a-c0+,λ1=8Δ-44Δ2-(a-c1)22(a-c1)。

引理1證明:當a>(4c0-4-c1)/3時,θn0對λ求一階導有式(9),令ω=8(c0-)λ-c1(4+λ2)+a(4-8λ+λ2),dθn0/dλ=0等價于ω=0。令ω=0,得λ1=8Δ-44Δ2-(a-c1)22(a-c1),λ2=8Δ+44Δ2-(a-c1)22(a-c1)。

dω2/d2λ>0恒成立,ω是關于λ的凸函數。為保證λ1、λ2為實數解,a需滿足a<(2c0-2+c1)/3或a>2c0-2-c1,兩個企業都生產[a>(4c0-4-c1)/3],a滿足a>2c0-2-c1。若(2c0-2-c1)<a<(8c0-8-5c1)/3,λ2>λ1>1,無討論的必要;當a>(8c0-8-5c1)/3時,0<λ1<1,且λ2>1,可展開討論。綜上所述,當a>(8c0-8-5c1)/3且0<λ<λ1時,ω>0且ω是關于λ的凸函數,因此dθn0/dλ>0;當a>(8c0-8-5c1)/3且λ1<λ<1時,ω<0,因此dθn0/dλ<0。

產品差異化程度提高一方面增加了消費者的可選擇性,提高了消費者剩余(正向影響),另一方面也增加了消費者的支付意愿,導致產品價格的上升,最終導致消費者剩余的下降(負向影響)。消費者剩余作為社會總福利的重要組成部分,其變動必然影響社會總福利水平,從而影響國企占優的民營資本參股水平,因此產品差異化程度對占優民營資本參股水平的最終影響取決于產品差異化程度對消費剩余正負兩個效果的強弱。當產品差異化程度較大時,繼續提高產品差異化程度(降低λ)將提高消費者對產品的支付意愿,消費者為此支付的單個產品價格提高,產品差異化程度對消費者剩余的負向影響占主導,從而損害消費者剩余。因此政府會選擇降低國企占優的民營資本參股水平以提高國企產量,從而提高消費者剩余和社會福利,反之亦然[24-27]。

(二)存在國企技術許可

由于兩企業均掌握了成本降低技術,國企失去技術優勢,國企與外資企業的邊際成本差距會拉大。基于產品異質性假設,反需求函數如下:

Pl00=a-ql00-λ·ql01

Pl01=a-ql01-λ·ql00

“l0”代表企業0率先掌握成本降低技術并對企業1進行技術許可。企業0的效用函數為

Ul00=θ·πl00+(1-θ)·SWl0(10)

πl00、πl01和社會福利函數(SWl0)分別如下:

πl00=(pl00-c0+)·ql00+Fl0

πl01=(pl01-c1+)·ql01-Fl0(11)

SWl0=πl00+(a-Pl00)ql00+(a-Pl01)ql01-ql020+ql0212-λ·ql00·ql01(12)

在產量競爭階段,分別對Ul00、πl01(式10、式11)求解關于ql00、ql01的一階導,并聯立:

ql00=2a-2c0+2-aθλ+c1θλ-θλ2+2θ-θλ2(13)

ql01=

a-c1+aθ-c1θ++θ-aλ+c0λ-λ2+2θ-θλ2(14)

第二階段,將均衡產量ql00和ql01(式13、式14)代入SWl0(式12),并對其求解關于θ的一階導,在滿足相應二階導小于零的條件下,θl0如下:

θl0=λ·(-a+c1-+aλ-c0λ+λ)-4a+4c0-4-aλ+c1λ-λ+2aλ2-2c0λ2+2λ2(15)

第一階段,假設企業1向企業0繳納固定費用(F)以便獲得技術許可。企業0作為技術許可者將最大限度地收取企業1從技術許可中獲得的利潤增量,因此以固定方式征收的技術轉讓費為

Fl0=πl01-πn01

代入第二階段中得到的均衡πl01和πn01有:Fl0=4{(1-2λ)+2[c0λ-c1+a(1-λ)]}(-4+λ2)2。為探討差異化程度對θl0的影響,用θl0對λ求一階導:

dθl0dλ=(a-c0+)[4+8c0λ-8λ+λ2-c1(4+λ2)+a(4-8λ+λ2)]4-c1λ+λ-2λ2+2c0(-2+λ2)+a(4+λ-2λ2)2(16)

引理2當市場容量足夠大時[a>(8c0-3-5c1)/3],若0<λ<λ1,θl0隨產品差異化程度的提高而下降(dθl0/dλ>0);若λ1<λ<1,θl0隨產品差異化程度的提高而上升(dθl0/dλ<0)。其中,λ1=8Δ-44Δ2-(a-c1)22(a-c1)。

引理2證明: 當a>(4c0-3-c1)/3時,θl0對λ求一階導有式(16),ν=[4+8c0λ-8λ+λ2-c1(4+λ2)+a(4-8λ+λ2)]。dθl0/dλ=0等價于dν/dλ=0。令dν/dλ=0,得

λ1=8Δ-44Δ2-(a-c1)22(a-c1)

λ2=8Δ+44Δ2-(a-c1)22(a-c1)

dν2/d2λ>0恒成立,因此ν是關于λ的凸函數,為保證λ1、λ2為實數解,a<(2c0-3+c1)/3或a>2c0--c1,兩個企業都生產[a>(4c0-3-c1)/3],a滿足a>2c0--c1。當(2c0--c1)<a<(8c0-3-5c1)/3時,λ2>λ1>1;當a>(8c0-3-5c1)/3時,0<λ1<1,λ2>1,可展開討論。綜上所述,當a>(8c0-3-5c1)/3且0<λ<λ1時,ν>0,dθl0/dλ>0;當a>(8c0-3-5c1)/3且λ1<λ<1時,ν<0,dθl0/dλ<0。

比較θl0(式15)與θn0(式8),發現:

定理1當國企掌握成本降低技術且市場容量足夠大時[a>(8c0-3-5c1)/3],國企對外資企業的技術許可行為將促使政府提高國企的占優民營資本參股水平,即θl0>θn0。

定理1證明: 根據式(8),θn0=AB,其中A=λ(λΔ-a+c1),B=(2λ2-4)Δ-aλ+c1λ。根據式(15),θl0=A-λB-λ。由0<λ<1,a>(8c0-3-5c1)/3,qn00>0,qn01>0,得A<0,B<0。θn0-θl0=(B-A)λB(B-λ)。易證B(B-λ)>0,且(B-A)=(-4+λ2)(a-c0+)<0。故θn0-θl0<0。

根據國企相較于外資企業較為低效這一假設,國企技術許可的發生將導致兩企業間的成本不對稱進一步加劇。基于此,本國政府提高國企占優的民營資本參股水平以降低成本不對稱性的動機增強。提高國企占優民營資本參股水平這一做法能減少其均衡產量,從而減少因相對生產成本增加而導致的福利損失。此外,兩企業雖然生產異質性產品,但二者相互為策略性替代產品,即兩企業產量競爭存在。對于國企而言,技術與占優民營資本參股水平都是影響生產效率的重要因素,在技術優勢不存在的情況下,提高占優民營資本參股水平是政府同外資企業爭奪利潤的有效選擇。同時,由于技術轉讓會加劇市場競爭,而差異化水平的提高會降低消費者剩余,導致社會福利水平也會下降[27, 35-38],因此政府會提高占優民營資本參股水平以提高企業利潤,進而導致社會福利的提高。

四外資企業技術許可

假設企業1率先掌握成本降低技術,導致其邊際成本下降程度為。企業0既可以不引進這項技術并保持邊際成本c0繼續生產,也可以引進這項技術降低邊際成本為(c0-),并支付固定技術轉讓費進行生產。本節旨在討論外資企業技術許可行為對國企占優民營資本參股水平的影響。

(一)無外資企業技術許可

當外資企業率先掌握成本降低技術且不向國企技術許可時,博弈與無國企技術許可相同。基于產品異質性的需求函數如下:

Pn10=a-qn10-λ·qn11

Pn11=a-qn11-λ·qn10

“n1”代表外資企業率先掌握成本降低技術且不存在技術許可。企業0的效用函數為

Un10=θ·πn10+(1-θ)·SWn1(17)

企業0與企業1的利潤以及社會福利函數為

πn10=(pn10-c0)·qn10

πn11=(pn11-c1+)·qn11(18)

SWn1=πn10+(a-Pn10)qn10+(a-Pn11)qn11-λ·qn10·qn11-qn120+qn1212(19)

第三階段,企業0經營目標是最大化效用函數Un10,企業1經營目標是最大化利潤πn11,對Un10和πn11求關于qn10和qn11的一階導,并聯立:

qn10=2a-2c0-aθλ+c1θλ-θλ2+2θ-θλ2(20)

qn11=a-c1+aθ-c1θ-aλ+c0λ++θ2+2θ-θλ2(21)

將qn10和qn11代入SWn1,對SWn1求解關于θn1的一階導,在滿足二階導小于零的條件下:

θn1=

λ(-a+c1-+aλ-c0λ)-4a+4c0-aλ+c1λ-λ+2aλ2-2c0λ2(22)

為探討產品差異化程度對θn1的影響,用θn1對λ求一階導有

dθn1dλ=(a-c0)[4+8c0λ+λ2-c1(4+λ2)+a(4-8λ+λ2)](-c1)λ+2c0(λ2-2)+a(4+λ-2λ2)2(23)

引理3當市場容量足夠大時[a>(8c0+5-5c1)/3],若0<λ<λ1,θn1隨產品差異化程度的提高而下降(dθn1/dλ>0);若λ1<λ<1,θn1隨產品差異化程度的提高而上升(dθn1/dλ<0)。其中,Ω0=a-c1+,Ω1=a-c0,λ1=8Ω1-44Ω21-Ω202Ω0。

引理3證明:當a>(4c0+-c1)/3時,θn1對λ求一階導有式(23),令φ=[4+8c0λ+λ2-c1(4+λ2)+a(4-8λ+λ2)]。dθn1/dλ=0等價于dφ/dλ=0。令dφ/dλ=0,有

λ1=8Ω1-44Ω21-Ω202Ω0

λ2=8Ω1+44Ω21-Ω202Ω0

dφ2/d2λ>0恒成立。為保證λ1、λ2均為實數解,a需滿足a<(2c0-+c1)/3或a>2c0+-c1,兩企業都生產[a>(4c0+-c1)/3],a必須滿足a>2c0+-c1。當(2c0+-c1)<a<(8c0+5-5c1)/3時,λ2>λ1>1;當a>(8c0+5-5c1)/3時,0<λ1<1,且λ2>1,可展開相關討論。綜上所述,當a>(8c0+5-5c1)/3且0<λ<λ1時,φ>0,dθn1/dλ>0;當a>(8c0+5-5c1)/3且λ1<λ<1時,φ<0,dθn1/dλ<0。

一方面,國企與外資企業之間的成本不對稱加劇,將會促使本國政府具有提高國企民營資本參股水平的動機。原因是,當外資企業掌握了成本降低技術且不對國企進行技術許可時,國企與外資企業的單位生產成本差距被擴大,此時本國政府若提高民營資本參股水平,就能減少國企產量,從而降低由低效性生產帶來的福利損失。另一方面,當產品差異化程度較大時,國企和外資企業產品的替代性相對較低,導致了產品市場上競爭強度的下降。因此通過提高民營資本參股水平從而實現高效外資企業生產代替低效國企生產的必要性大大降低,即較大的產品差異化程度弱化了由成本不對稱引起的混合所有制改革強度。反之亦然。

(二)存在外資企業技術許可

技術許可后,兩企業均掌握了成本降低技術,兩企業的邊際成本差距減小。需求函數如下:

Pl10=a-ql10-λ·ql11

Pl11=a-ql11-λ·ql10

“l1”代表外資企業率先掌握成本降低技術且存在技術許可。企業0效用函數為

Ul10=θ·πl10+(1-θ)·SWl1(24)

企業0與企業1的利潤以及社會福利函數為

πl10=(pl10-c0+)·ql10-Fl1

πl11=(pl11-c1+)·ql11+Fl1(25)

SWl1=πl10+(a-Pl10)ql10+(a-Pl11)ql11-λ·ql10·ql11-ql120+ql1212(26)

第三階段,對Ul10(式24),πl11(式25)求解關于ql10和ql11的一階導,并聯立:

ql10=2a-2c0+2-aθλ+c1θλ-θλ2+2θ-θλ2(27)

ql11=

a-c1+aθ-c1θ-aλ+c0λ-λ++θ2+2θ-θλ2(28)

第二階段,將ql10和ql11代入SWl1,對其求解關于θl1的一階導。在滿足二階導小于零的條件下:

θl1=λ(-a+c1-+aλ-c0λ+λ)-4a+4c0-4-aλ+c1λ-λ+2aλ2-2c0λ2+2λ2(29)

第一階段,企業0以向企業1繳納固定費用的方式,以獲得該技術。假設企業1以其利潤最大化為目標決定最優固定費用。企業1會最大限度地收取企業0從技術許可中獲得的效用增量,均衡技術轉讓費為:Fl1=Ul10-Un10,Fl1均衡解詳見附錄。

為探討差異化程度對θl1的影響,用θl1對λ求一階導有

dθl1dλ=(a-c0+)[4+8c0λ-8λ+λ2-c1(4+λ2)+a(4-8λ+λ2)]4-c1λ+λ-2λ2+2c0(-2+λ2)+a(4+λ-2λ2)2(30)

引理4當市場容量足夠大時[a>(8c0-3-5c1)/3],若0<λ<λ1,θl1隨產品差異化程度的提高而下降(dθl1/dλ>0);若λ1<λ<1,θl1隨產品差異化程度的提高而上升(dθl1/dλ<0)。其中,λ1=8Δ-44Δ2-Ω202Δ。

引理4證明:當a>(4c0-3-c1)/3時,θl1對λ求一階導有式(30),φ=[4+8c0λ-8λ+λ2-c1(4+λ2)+a(4-8λ+λ2)]。dθl1/dλ=0等價于dφ/dλ=0。令dφ/dλ=0,有λ1=8Δ-44Δ2-Ω202Δ,λ2=8Δ+44Δ2-Ω202Δ。

dφ2/d2λ>0恒成立,為保證實數解,a需要滿足a<(2c0-3+c1)/3或a>2c0--c1,兩企業都生產[a>(4c0-3-c1)/3],因此a必須滿足a>2c0--c1。當(2c0--c1)<a<(8c0-3-5c1)/3,λ2>λ1>1;當a>(8c0-3-5c1)/3時,0<λ1<1,λ2>1,可展開討論。綜上,當a>(8c0-3-5c1)/3且0<λ<λ1時,φ>0,dθl1/dλ>0;當a>(8c0-3-5c1)/3且λ1<λ<1時,φ<0,dθl1/dλ<0。

比較θl1(式29)與θn1(式22),發現:

定理2當外資企業率先掌握成本降低技術且市場容量較大時[a>(8c0+5-5c1)/3],外資企業對國企的技術許可行為將促使政府降低國企占優的民營資本參股水平,即θl1<θn1。

定理2證明:θn1=CD。其中C=λ(λΩ1-Ω0),D=2λ2Ω1-4Ω1-λΩ0。θl1=C+λ2D-4+2λ2。由于0<λ<1,a>(8c0+5-5c1)/3,qn10>0,qn11>0,因此C<0,D<0。θn1-θl1=(-4C+2Cλ2-Dλ2)D(D-4+2λ2)。

易證D(D-4+2λ2)>0,且有(-4C+2Cλ2-Dλ2)=λ(4-λ2)(a-c1+)>0。故θn1-θl1>0,θn1>θl1。

混合所有制改革和技術許可是企業提高生產效率的兩種有效方式,二者互為補充。當技術許可能夠完全消除寡頭企業間的單位成本差異時,針對國企的混合所有制改革已無必要[25]。此處,本文也證明了以上觀點:外資企業技術許可降低了其與國企間的單位成本不對稱,國企增產所引起的福利損失也將減小,因此本國政府降低國企占優民營資本參股水平,使國企更加關注社會福利,從而提高產量。值得注意的是,不同于Mukherjee和Sinha[17]的研究結論,此處的企業間單位成本差異并未被外資企業技術許可完全消除,因此部分民營仍為混合所有制改革占優策略。同時,Wang 等認為無論技術源于外資企業還是國企,技術許可都會促使政府提高國企占優民營資本參股水平[14]。通過對比發現,事后混合所有制改革和國企相對低效都是導致結論出現差異的主要原因。

五數值模擬

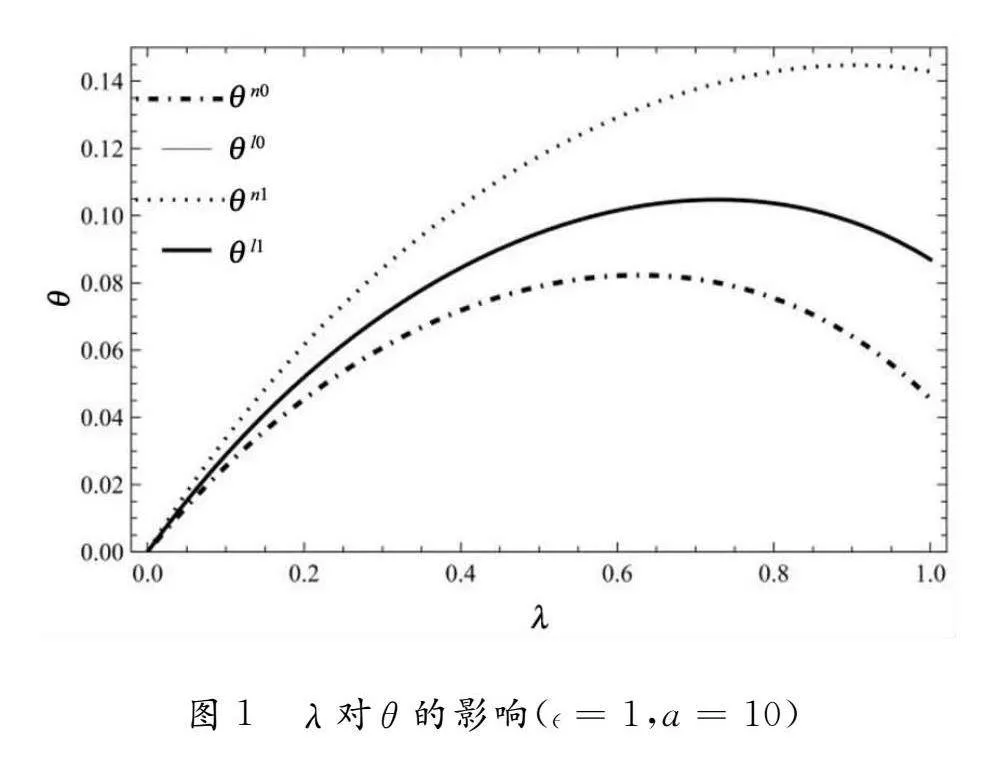

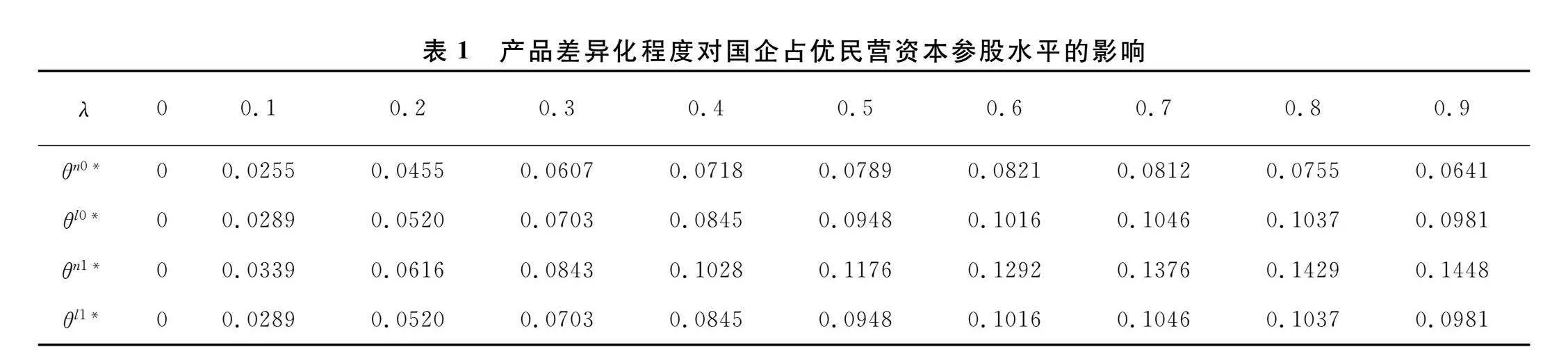

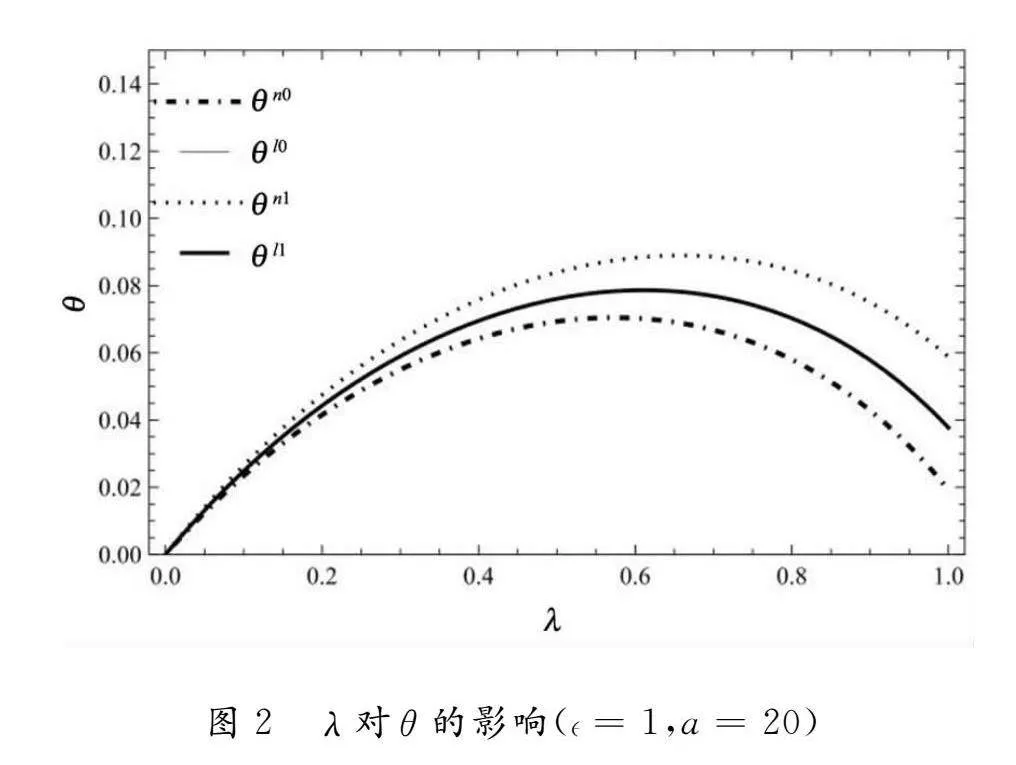

為了更直觀地驗證國企技術許可和外資企業技術許可行為對國企占優民營資本參股水平的影響,以及產品差異化程度對技術許可行為發生前后的國企占優民營資本參股水平的影響,本節通過數值模擬對前文重要的結論進行驗證。在滿足前提假設(市場容量足夠大)的條件下,設定a=10、=1、c0=4、c1=2,分析產品差異化程度對國企占優民營資本參股水平的影響。由表1可知,當兩產品完全沒有替代性時(λ=0),國企完全國有化可以實現社會福利最大化。

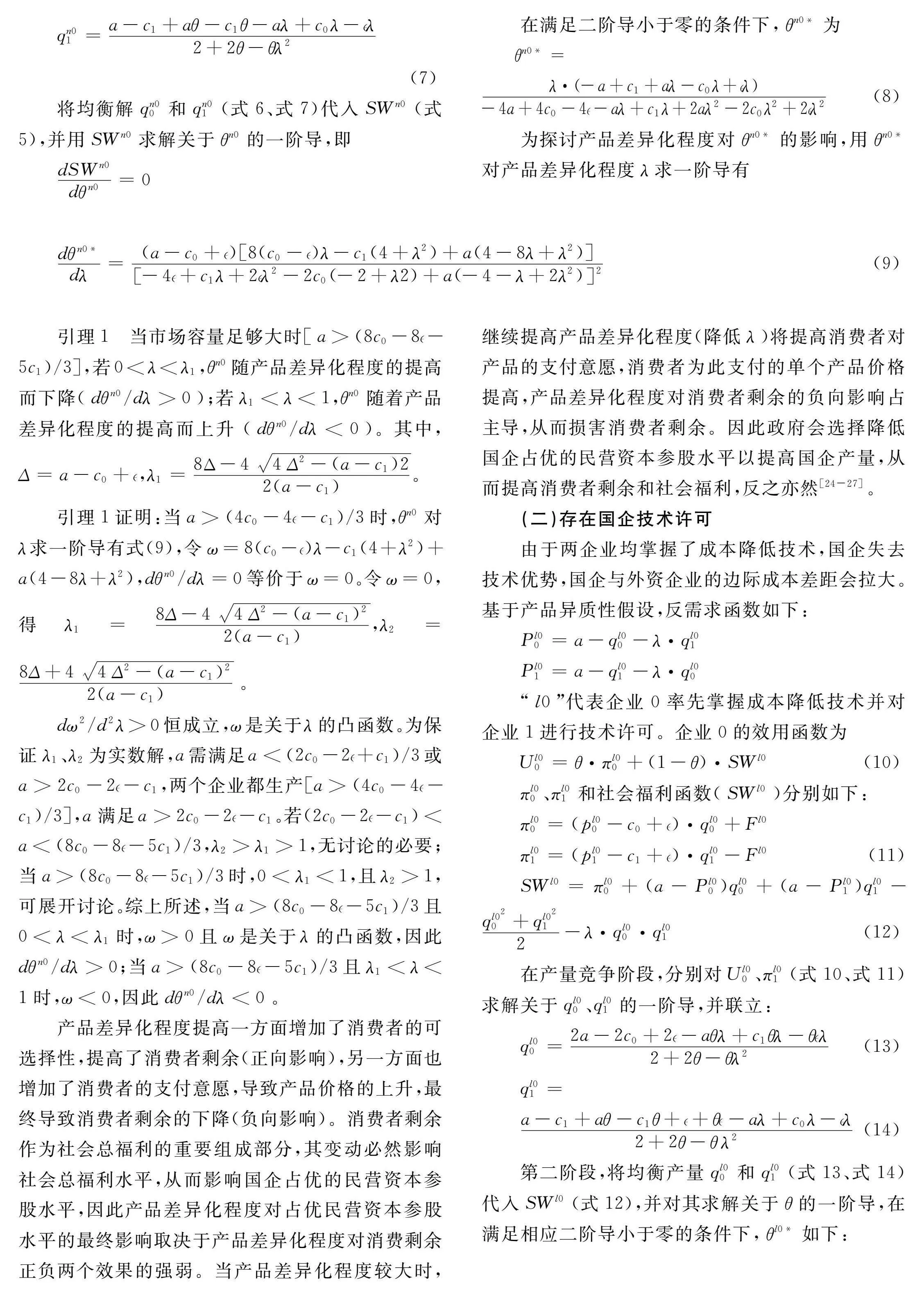

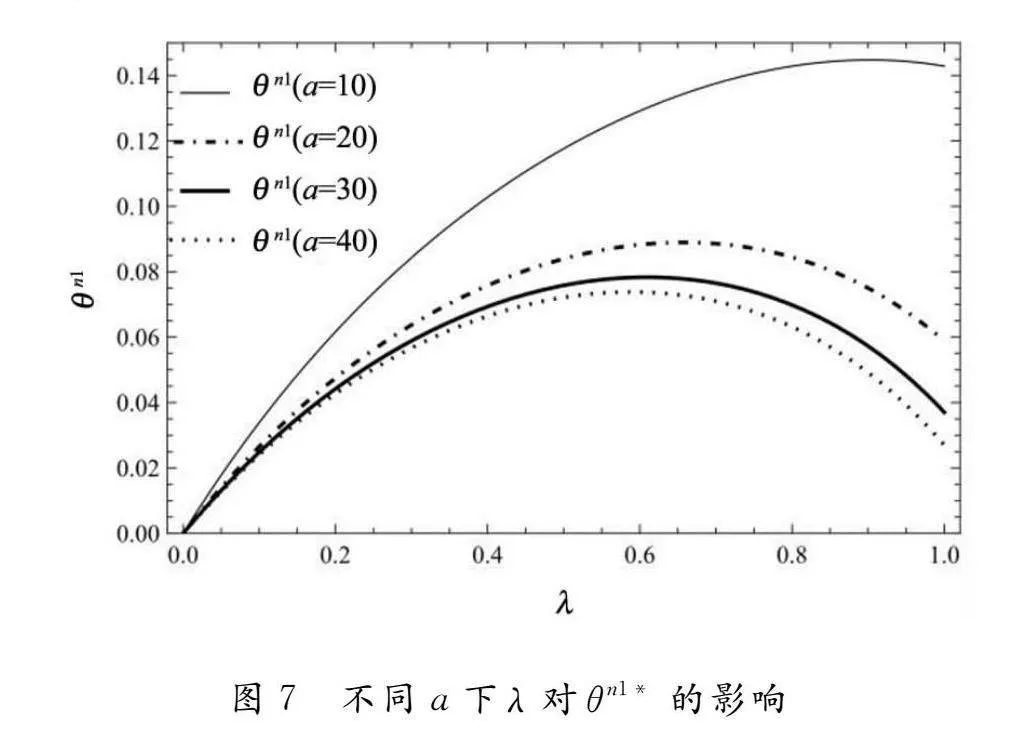

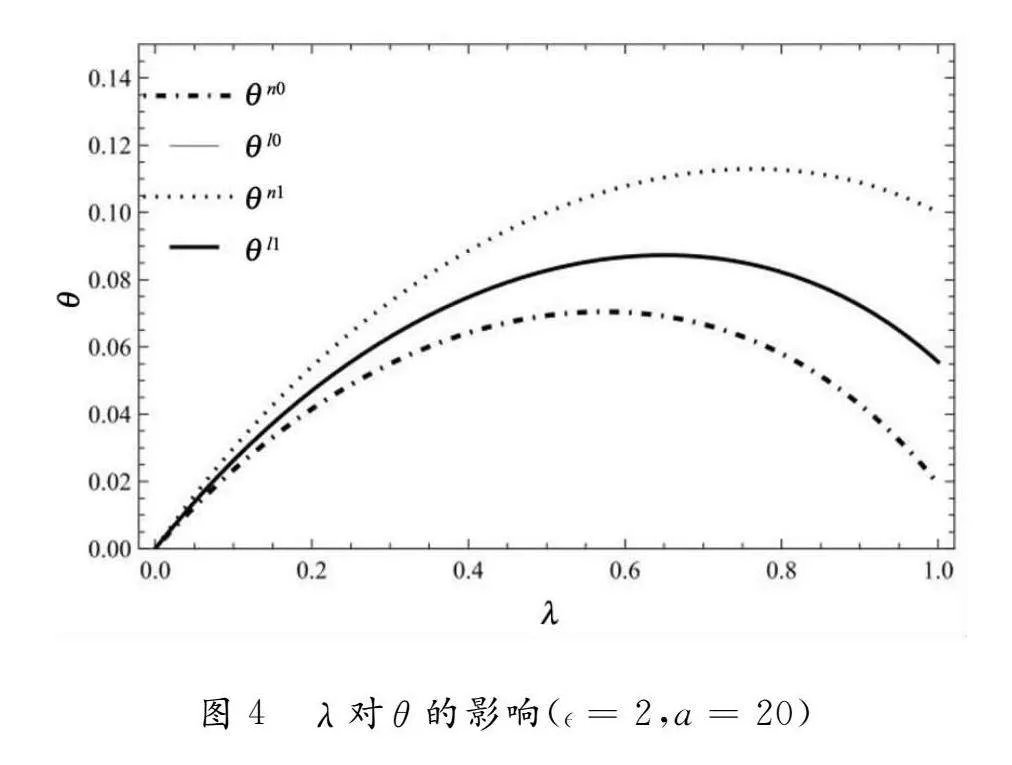

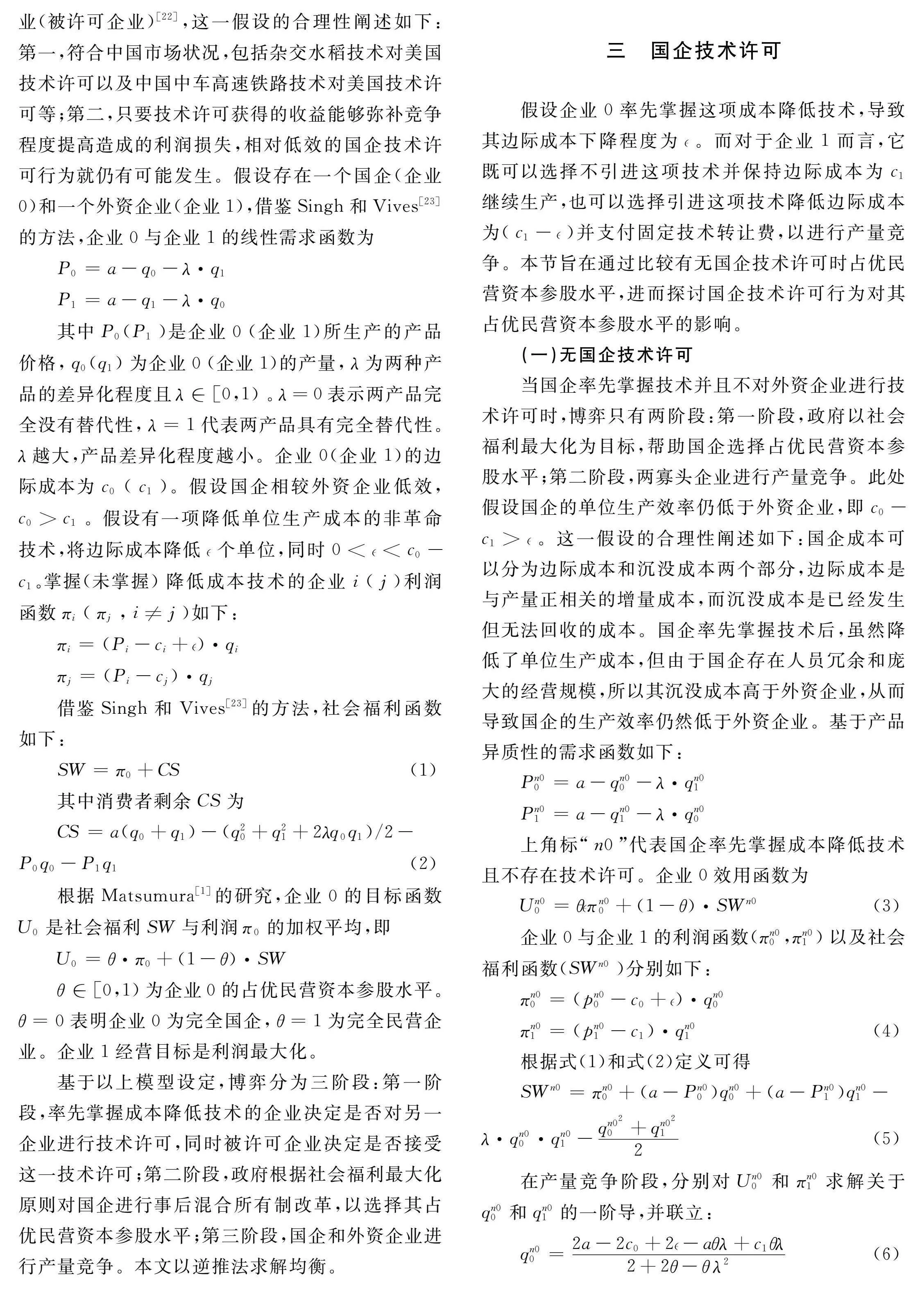

設c0=4、c1=2、=1,并在不同的a下畫出λ對θ影響的圖像,如圖1~圖2所示;設c0=5、c1=2、=2,并在不同的a下畫出λ對θ影響的圖像,如圖3~圖4所示。觀察圖1~圖4我們發現,θl0=θl1。國企對外資企業的技術許可行為將促使政府提高國企占優的民營資本參股水平,外資企業對國企的技術許可行為將促使政府降低國企占優的民營資本參股水平。這與前文定理1和定理2的結論一致。

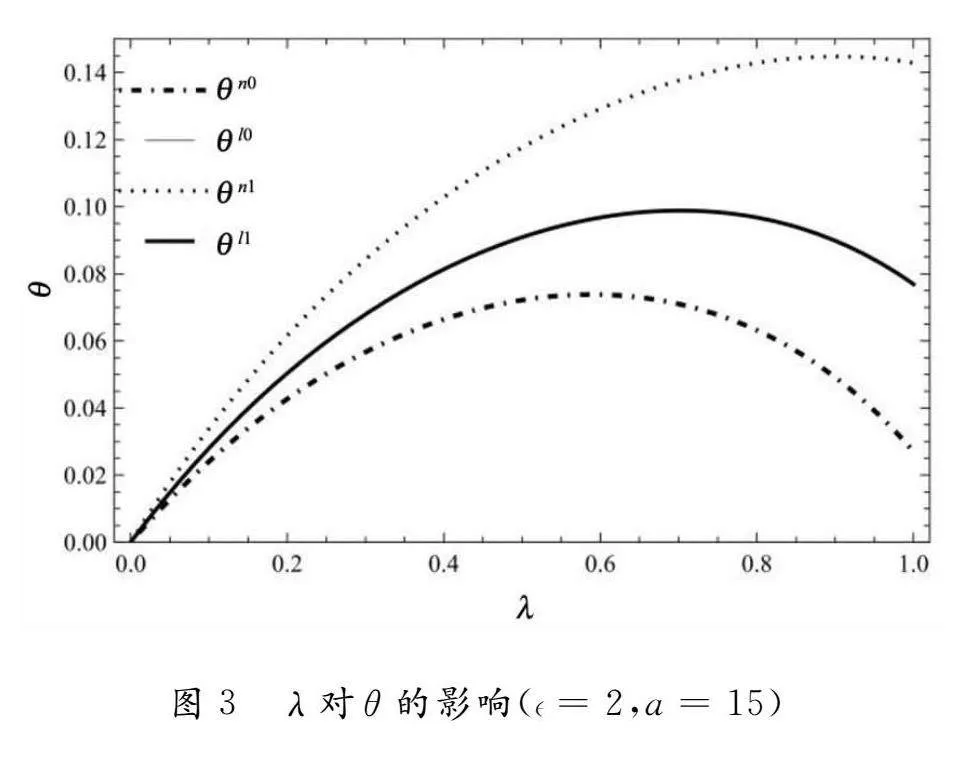

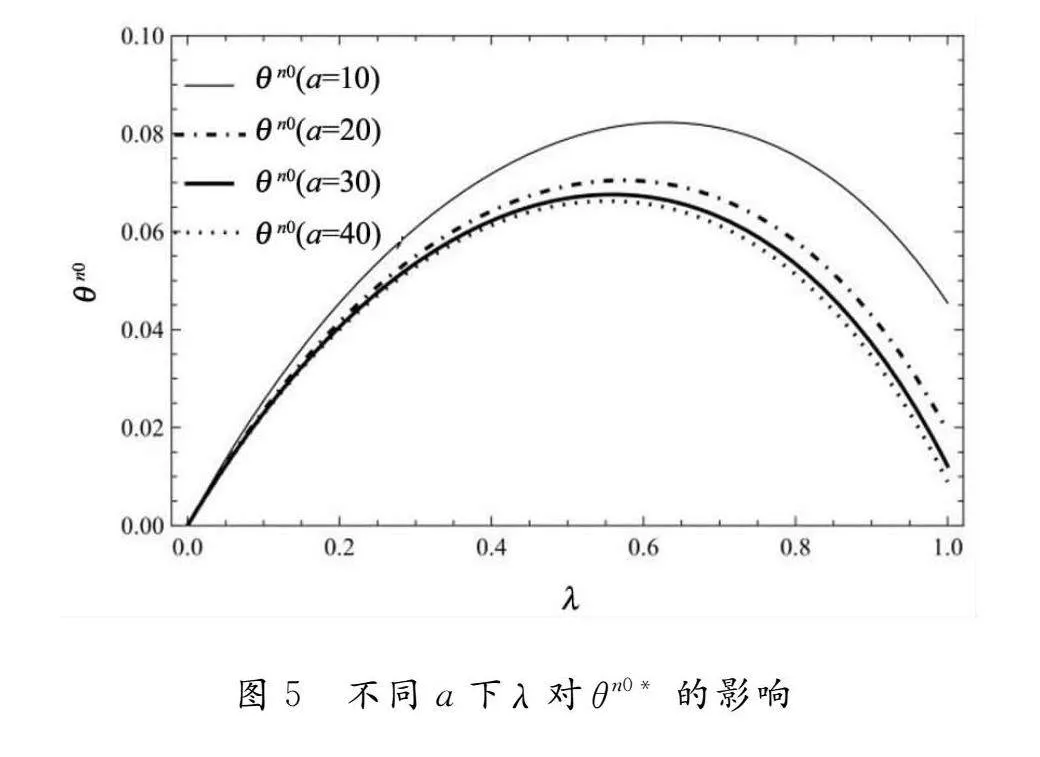

產品差異化程度對國企占優的民營資本參股水平的影響呈現出倒U型關系。若產品差異化程度較大,國企的占優民營資本參股水平隨著產品差異化程度的提高而下降;否則,國企的占優民營資本參股水平隨著產品差異化程度的提高而上升。這與引理1~引理4的結論一致。下面分析產品差異化程度對國企占優的民營資本參股水平的影響是否隨市場容量(a)的變化而改變,以檢驗引理1~引理4結論的穩健性。在滿足前提假設的條件下,設c0=4、c1=2、=1,如圖5~圖8所示。

觀察圖5~圖8,在不同的市場容量下,產品差異化程度對國企占優的民營資本參股水平的影響仍然保持倒U型的關系。這說明引理1~引理4的結論在不同的市場容量下保持穩健。值得注意的是,隨著市場容量的增加,θn0、θl0、θn1、θl1都會降低。這意味著隨著市場容量的擴大,政府應該降低國企的民營資本參股水平。

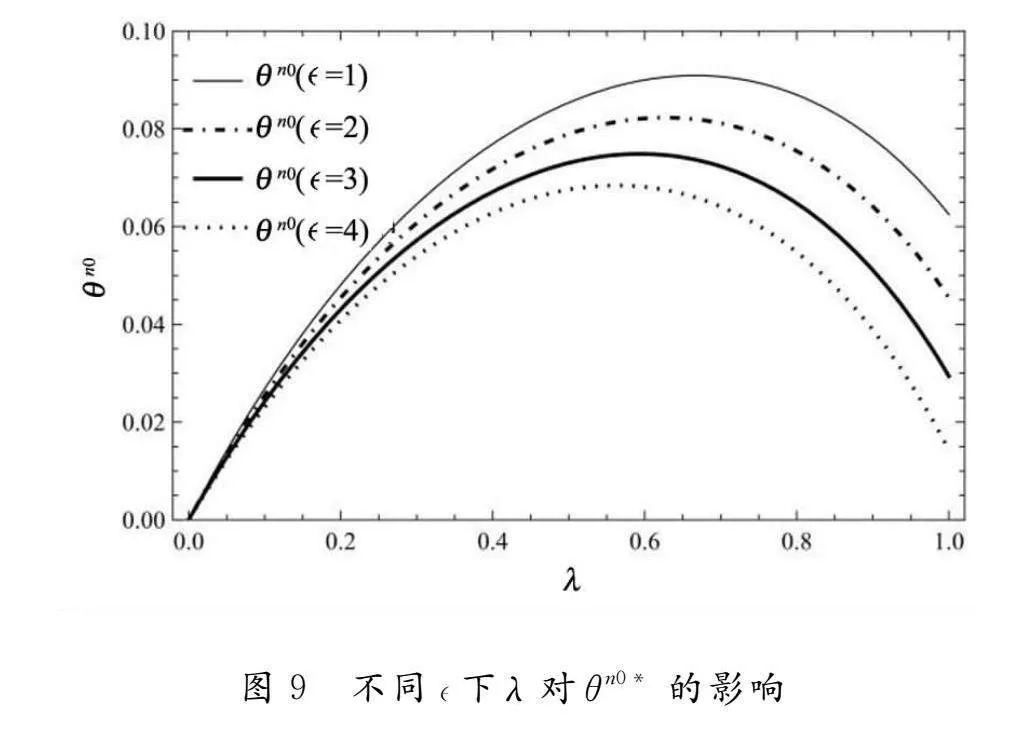

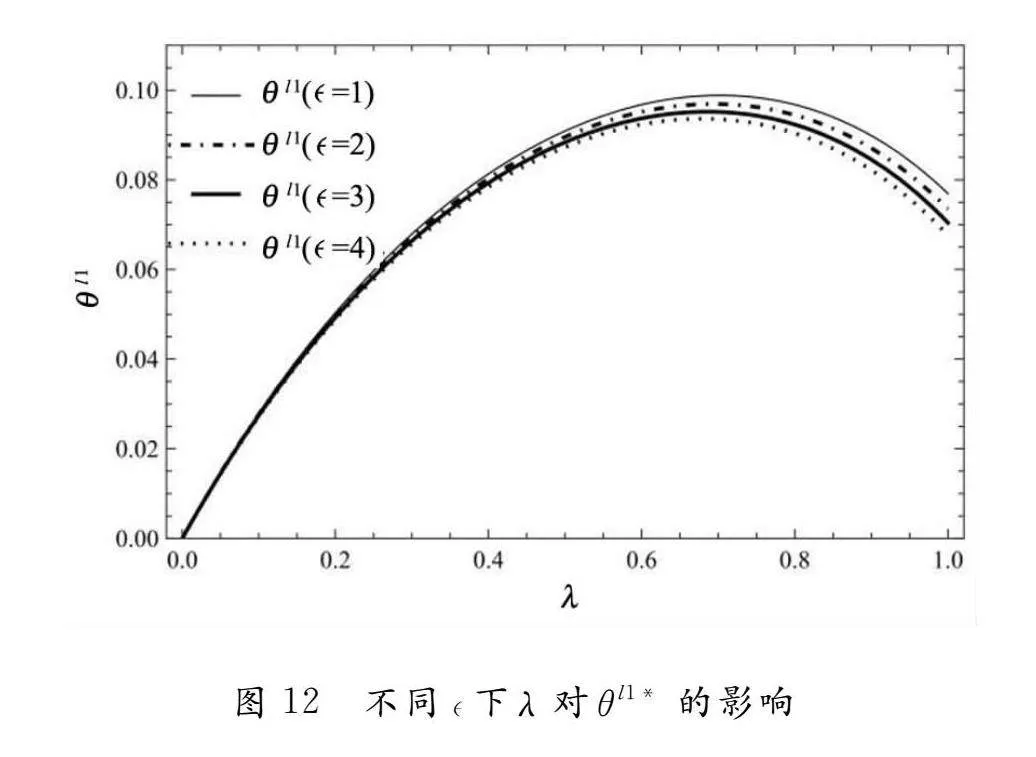

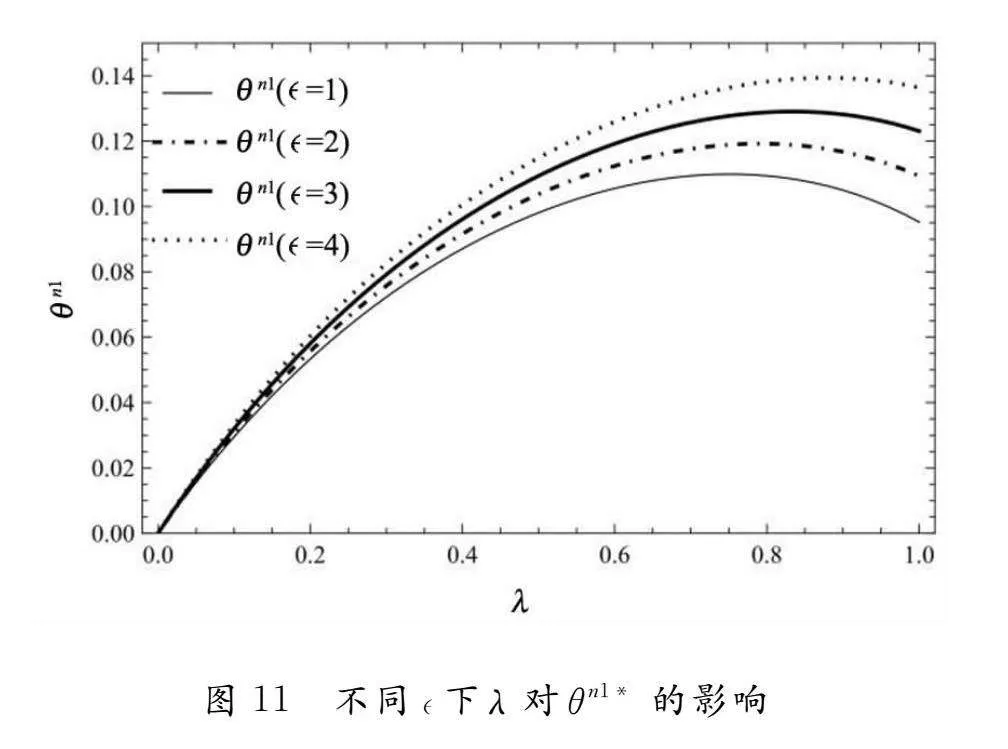

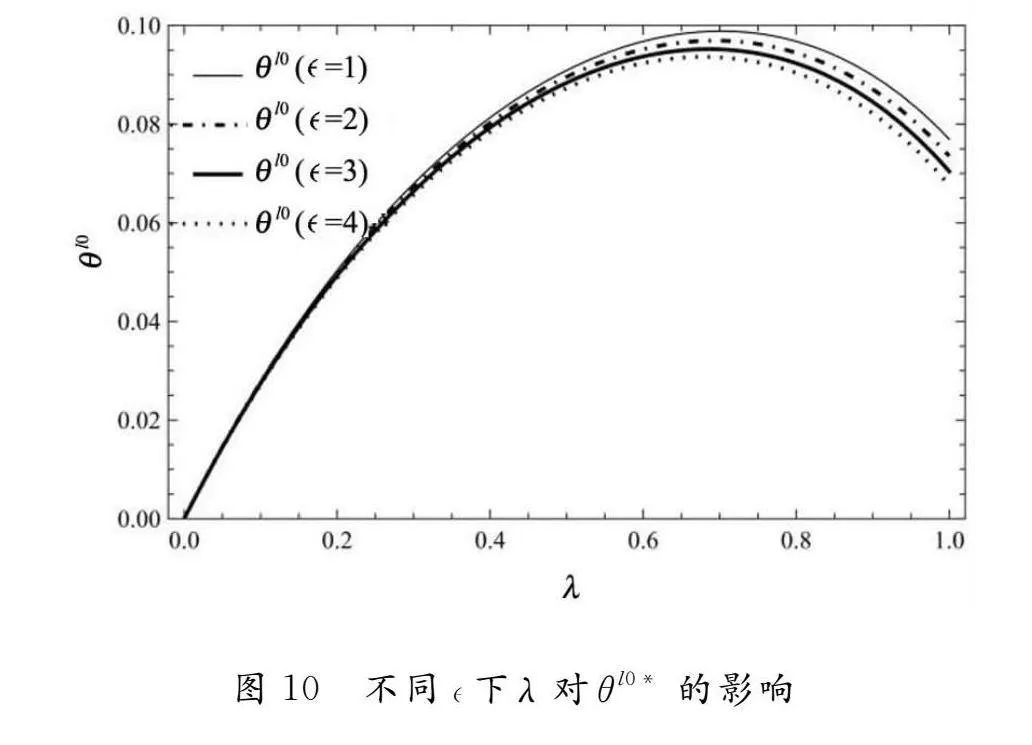

下面分析產品差異化程度對國企占優的民營資本參股水平的影響是否隨研發效率(邊際成本下降程度)的變化而改變,進一步檢驗引理1~引理4結論的穩健性。在滿足前提假設的條件下,設c0=6、c1=1、a=25,如圖9~圖12所示。

觀察圖9~圖12,在不同的研發效率()下,產品差異化程度對國企占優的民營資本參股水平的影響仍然保持倒U型的關系。這說明引理1~引理4的結論在不同的研發效率()下保持穩健。值得注意的是,隨著企業研發效率()的提高,θn0、θl0、θl1都會降低,但是θn1會提高。這意味著當外資企業率先掌握成本降低技術且不向國企技術許可時,隨著企業研發效率的提高,政府應該提高國企的民營資本參股水平以實現社會福利水平最大化。其余情形下隨著企業研發效率的提高,政府應該降低國企的民營資本參股水平。

六結論與政策建議

本文主要研究基于產品差異化的技術許可行為(包括國企技術許可和外資企業技術許可)對國企占優民營資本參股水平的影響。研究發現:當國企擁有改善生產效率技術并對外資企業技術許可時,當地政府會提高國企占優的民營資本參股水平以獲得更大的福利水平;相反,當外資企業擁有改善生產效率技術并對國企技術許可時,當地政府會降低國企占優的民營資本參股水平以獲得更大的福利水平。同時本文也發現,當市場規模較大時,若產品差異化程度較小,占優民營資本參股水平會隨產品差異化程度的增加而提高;但是若產品差異化程度較大,占優民營資本參股水平則會隨產品差異化程度的增加而降低。

基于本文的研究,政府在推進國企混合所有制改革的過程中,要加強對混合所有制改革順序的關注,要參考企業自身技術發展水平和所處階段來制定混合所有制改革策略。具體而言,當國企具備技術優勢并可對外資企業進行技術許可時,政府應當鼓勵支持民營資本參與國企混合所有制改革。民營資本的引入可以為國企提供更多的投資和市場經驗,促進技術的引進和創新,增強國企的競爭力。[28]當國企不具備技術優勢并亟待外資技術許可時,政府應當適度放緩國企混合所有制改革步伐,可以采取措施來吸引外資企業的投資和技術合作,以提升國企的技術水平和市場競爭力。與此同時,政府要進一步完善民營資本的退出機制,確保資本的靈活運作和流動性,以實現混合所有制改革的長期可持續發展;同時要加大對投資者權益的保護,以提高國企的經營效率和市場透明度。無論技術源于外資企業還是國企,技術許可都會促使政府提高國企占優民營資本參股水平。通過對比發現,混合所有制改革的先后順序是導致本文結論與前期研究結論出現差異的主要原因,因此政府要加強對國企混合所有制改革順序的關注。

由于線性邊際成本及固定費用技術許可方式的設定,本文的研究結論存在一定的局限性。未來可將研究延伸至非線性成本、可變費用技術許可方式等理論模型,進而深入討論混合所有制改革占優策略及技術許可相關選題。

[參考文獻]

[1]Matsumura T. Partial privatization in mixed duopoly[J]. Journal of Public Economics, 1998(3): 473-483.

[2]Guan X, Wu H, Xu J, et al. Privatization reform in public healthcare system: competition vs. collaboration[J]. IISE Transactions, 2023(3): 217-228.

[3]Lee S H, Matsumura T, Sato S. An analysis of entry-then-privatization model: welfare and policy implications[J]. Journal of Economics, 2018(1): 71-88.

[4]蔡貴龍,鄭國堅,馬新嘯,等.國有企業的政府放權意愿與混合所有制改革[J].經濟研究,2018(9):99-115.

[5]葉光亮,程龍.論縱向并購的反競爭效應[J].中國社會科學,2019(8):88-110.

[6]Pal R, Saha B. Pollution tax, partial privatization and environment[J]. Resource and Energy Economics, 2015(40): 19-35.

[7]慕艷芬,馬祖軍,聶佳佳.碳稅政策下競爭性企業低碳技術選擇和技術許可研究[J].軟科學,2017(9):115-119.

[8]陳婷,侯文華,劉露.網絡外部性市場中競爭性33db4d698cbf8484a56af710a2b299b3企業技術引進和許可策略研究[J].管理學報,2020(4):551-561.

[9]趙曉娟,戴碧娜,崔宏達.不同類型創新主體的專利許可差異及策略研究[J].科學學研究,2021(1):149-160.

[10]馬榮康,金鶴,朱姍姍,等.何時進行專利許可?考慮創新規模的企業專利許可時間決策研究[J].科研管理,2021(6):49-57.

[11]陳婷,侯文華.考慮不同外包策略以及專利保護的競合企業技術許可決策[J].管理工程學報,2021(3):105-118.

[12]Niu S. Privatization in the presence of patent licensing[J]. Journal of Economics, 2015(2):151-163.

[13]Wang L F S, Zeng C H. Licensing, entry, and privatization[J]. International Review of Economics & Finance, 2019,62:230-239.

[14]Wang L F S, Mukherjee A, Zeng C H. Does technology licensing matter for privatization?[J]. Journal of Public Economic Theory, 2020(5): 1462-1480.

[15]Kim S L, Lee S H, Matsumura T. Eco-technology licensing by a foreign innovator and privatization policy in a polluting mixed duopoly[J]. Asia-Pacific Journal of Accounting & economics, 2018(3-4): 433-448.

[16]Liu Y, Wang L F S, Zeng C H. Upstream privatization and downstream licensing[J]. International Journal of Economic Theory, 2023(1): 148-165.

[17]Mukherjee A, Sinha U B. Can cost asymmetry be a rationale for privatisation?[J]. International Review of Economics & Finance, 2014,29: 497-503.

[18]Haraguchi J, Matsumura T. Implicit protectionism via state enterprises and technology transfer from foreign enterprises[J]. Review of International Economics, 2020(3):723-743.

[19]Cho S, Kim D, Lee S H. Free licensing strategy and ex-post privatization policy with passive ownership[J]. Economic Modelling, 2022,106:105676.

[20]Xu L L, Lee S H, Matsumura T. Ex-ante versus ex-post privatization policies with foreign penetration in free-entry mixed markets[J]. International Review of Economics & Finance, 2017,50:1-7.

[21]Fujiwara K. Partial privatization in a differentiated mixed oligopoly[J]. Journal of Economics, 2007(1): 51-65.

[22]Chen T L. Privatization and efficiency: a mixed oligopoly approach[J]. Journal of Economics, 2017(3): 251-268.

[23]Singh N, Vives X. Price and quantity competition in a differentiated duopoly[J]. The Rand Journal of Economics, 1984(4): 546-554.

[24]Chen T L, Zou Y X. Product differentiation, privatization commitment and profitability comparisons[J]. Journal of Economics, 2022(1): 1-24.

[25]Bárcena-Ruiz J C, Garzón M B. Partial privatization in an international mixed oligopoly under product differentiation[J]. Journal of Economics, 2020(1): 77-100.

[26]殷軍,皮建才,楊德才.國有企業混合所有制的內在機制和最優比例研究[J].南開經濟研究,2016(1):18-32.

[27]楊紫寧.國有企業民營化、環保稅與社會福利:基于混合寡頭市場的階段博弈分析[J].商業經濟,2018(4):124-128.

[28]張遼,姚蕾.數字技術創新對城市經濟韌性的影響研究:來自中國278個地級以上城市的經驗證據[J].管理學刊,2023(5):38-59.