軟件著作權(quán)資產(chǎn)收益法價(jià)值評(píng)估的研究

2024-10-08 00:00:00黃代軍

中國(guó)市場(chǎng) 2024年25期

摘要:軟件著作權(quán)資產(chǎn)價(jià)值評(píng)估方法的研究,不僅需要對(duì)資產(chǎn)評(píng)估的三大基礎(chǔ)方法進(jìn)行科學(xué)分析,更需要在原有方法的基礎(chǔ)上進(jìn)行修正與創(chuàng)新。文章在原有軟件資產(chǎn)估價(jià)收益法的基礎(chǔ)上引入了收益法三大參數(shù)的修正系數(shù),利用修正型收益法模型來(lái)評(píng)估軟件著作權(quán)資產(chǎn)的價(jià)值。最后引入合肥K公司作為評(píng)估案例,對(duì)該公司軟件著作權(quán)資產(chǎn)進(jìn)行合理估價(jià)并測(cè)算出最終的結(jié)果,為上市公司軟件著作權(quán)評(píng)估開辟了新的思路。

關(guān)鍵詞:軟件著作權(quán);上市公司;估價(jià)模型修正

中圖分類號(hào):F204;D923.41文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1005-6432(2024)25-0028-04

DOI:10.13939/j.cnki.zgsc.2024.25.008

1研究背景及意義

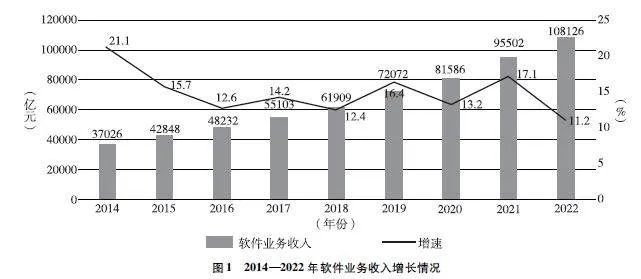

近幾年我國(guó)經(jīng)濟(jì)穩(wěn)定發(fā)展,知識(shí)和技術(shù)創(chuàng)新對(duì)經(jīng)濟(jì)發(fā)展具有重要影響。此外,產(chǎn)業(yè)升級(jí)與知識(shí)產(chǎn)權(quán)等無(wú)形資產(chǎn)權(quán)利保護(hù)意識(shí)的發(fā)展,使得整個(gè)宏觀經(jīng)濟(jì)大環(huán)境下勞動(dòng)力結(jié)構(gòu)與產(chǎn)業(yè)結(jié)構(gòu)發(fā)生了明顯的變化。2022年,我國(guó)軟件與信息技術(shù)服務(wù)業(yè)運(yùn)行穩(wěn)步向好,軟件業(yè)務(wù)收入躍上10萬(wàn)億元的臺(tái)階,盈利能力保持基本穩(wěn)定。詳見圖1。

圖12014—2022年軟件業(yè)務(wù)收入增長(zhǎng)情況

文章基于對(duì)計(jì)算機(jī)軟件所處的環(huán)境進(jìn)行分析與思考,擬采用修正的收益法評(píng)估模型對(duì)計(jì)算機(jī)軟件著作權(quán)資產(chǎn)在評(píng)估基準(zhǔn)日的價(jià)值進(jìn)行估價(jià)與分析,對(duì)標(biāo)的資產(chǎn)的最終評(píng)估值進(jìn)行系統(tǒng)的分析與論證,并就該方法在軟件著作權(quán)價(jià)值估算領(lǐng)域內(nèi)提出自己的見解。

2相關(guān)經(jīng)濟(jì)技術(shù)理論

2.1預(yù)期收益理論

資產(chǎn)評(píng)估領(lǐng)域中對(duì)于標(biāo)的資產(chǎn)價(jià)值的估算,重要的并非它的過去價(jià)值,而是它的未來(lái)價(jià)值,即充分思考被評(píng)估資產(chǎn)的各項(xiàng)會(huì)計(jì)收益與經(jīng)濟(jì)收益,并合理預(yù)測(cè)它能給資產(chǎn)相關(guān)當(dāng)事人帶來(lái)的全部收益。

著作權(quán)也是如此,獨(dú)立于相關(guān)當(dāng)事人之外的評(píng)估在對(duì)計(jì)算機(jī)軟件版權(quán)未來(lái)可能產(chǎn)生的效益做出合理的預(yù)測(cè)之后,需要對(duì)其進(jìn)行估價(jià)。這就要求各評(píng)估機(jī)構(gòu)對(duì)自身過去的收益狀況、目前的市場(chǎng)狀況、發(fā)展趨勢(shì)、經(jīng)濟(jì)形勢(shì)和相關(guān)的政策法規(guī)進(jìn)行分析,精確地估計(jì)目前乃至將來(lái)能為所有人帶來(lái)的經(jīng)濟(jì)利益,也就是所謂的預(yù)期收益。

2.2貨幣時(shí)間價(jià)值理論

在扣除風(fēng)險(xiǎn)報(bào)酬和通脹之后,貨幣時(shí)間價(jià)值是財(cái)務(wù)管理學(xué)最根本的理論基礎(chǔ)。退一步說(shuō),即便是在無(wú)風(fēng)險(xiǎn)、無(wú)通脹的情況下,一元的價(jià)值也比一年之后的一元要高。股東投入一元,就喪失了在那個(gè)時(shí)候使用或消費(fèi)一元的機(jī)會(huì)或權(quán)利。而在資產(chǎn)評(píng)估活動(dòng)過程中,這一原理正好與收益途徑相吻合,從而引出了收益法下重要的概念——現(xiàn)值,用其代表著作權(quán)資產(chǎn)的預(yù)期生產(chǎn)指數(shù)與指標(biāo),據(jù)此合理計(jì)算出資產(chǎn)的評(píng)估結(jié)果。

3修正收益法評(píng)估模型相關(guān)參數(shù)的確定

由于收益法適用于一大類相同或者相類似資產(chǎn)的評(píng)估活動(dòng),如無(wú)形資產(chǎn)的評(píng)估活動(dòng),而著作權(quán)在其中只占很小一部分,故在最原始評(píng)估模型中引入收益分成率概念并對(duì)其數(shù)值進(jìn)行合理統(tǒng)計(jì)與計(jì)算,用以說(shuō)明無(wú)形資產(chǎn)現(xiàn)值資產(chǎn)中軟件著作權(quán)所占的權(quán)重,公式如下:

P=K×∑i=1nAi(1+r)n(1)

式中,P表示軟件著作權(quán)資產(chǎn)的評(píng)估價(jià)值,K代表軟件著作權(quán)現(xiàn)值在無(wú)形資產(chǎn)現(xiàn)值中的分成率,Ai代表無(wú)形資產(chǎn)在對(duì)應(yīng)年限內(nèi)的預(yù)期收益或者授權(quán)收入,r代表軟件資產(chǎn)的折現(xiàn)率。

需要指出的是,K值的選取與Ai的選取相關(guān)聯(lián),若Ai統(tǒng)計(jì)的數(shù)據(jù)為銷售收入,則相應(yīng)的K值代表的是計(jì)算機(jī)軟件資產(chǎn)的銷售收入分成率;若Ai選取的數(shù)據(jù)為預(yù)期收益或者營(yíng)業(yè)利潤(rùn),則K值代表的是計(jì)算機(jī)軟件資產(chǎn)的銷售利潤(rùn)分成率。其中,兩者的轉(zhuǎn)換公式為:

銷售利潤(rùn)分成率=銷售收入分成率÷銷售利潤(rùn)率(2)

3.1修正后收益額的確定

由于收益法估價(jià)模型中的預(yù)期收益選取的是企業(yè)未來(lái)年度的凈利潤(rùn),無(wú)法在上市公司企業(yè)年報(bào)中查找相應(yīng)的數(shù)值,采取回歸分析法確定企業(yè)未來(lái)的預(yù)期收益:選取被評(píng)估公司前五年的凈利潤(rùn)(y)與企業(yè)存續(xù)年限(x)作為文章回歸分析中的因變量與自變量,以此確定企業(yè)的預(yù)期收益。

此外,在一些特定的市場(chǎng)環(huán)境下,即當(dāng)市場(chǎng)上要素?cái)?shù)據(jù)不便測(cè)量時(shí),還應(yīng)在傳統(tǒng)預(yù)期收益值基礎(chǔ)上進(jìn)行情景修正:有關(guān)學(xué)者提出了一種描述科學(xué)、政治和社會(huì)的未來(lái)可能發(fā)展的程序。考慮到未來(lái)的政治和社會(huì)發(fā)展,滿足逐步引入情景的需要。即:

A=y×S(3)

式中,A代表修正后用來(lái)代入收益法評(píng)估模型的預(yù)期收益預(yù)測(cè)值;y代表僅使用回歸分析確定的資產(chǎn)的預(yù)期收益;S代表情景分析修正系數(shù),它的值一般在0.95~1.05。在2023年整體經(jīng)濟(jì)增速逐漸恢復(fù)的背景下,其存在顯得尤為重要,在考慮到現(xiàn)階段經(jīng)濟(jì)增速較慢及國(guó)家實(shí)行收緊的貨幣政策的前提下,在查閱大量的文獻(xiàn)后確定文章選取1.05為情景分析修正系數(shù),對(duì)預(yù)期收益預(yù)測(cè)值進(jìn)行修正。

3.2修正后折現(xiàn)率的確定

折現(xiàn)率又稱收益還原率,是指用相對(duì)數(shù)(一般是百分比數(shù))表示的將各種有限收益期凈資產(chǎn)通過貨幣時(shí)間價(jià)值原理折算為現(xiàn)值的比率。在實(shí)際的操作中,折現(xiàn)率的確定與計(jì)算一般需要遵循行業(yè)平均值、折現(xiàn)率大于安全利率、投資風(fēng)險(xiǎn)這三個(gè)原則。根據(jù)以上原則,引入資本資產(chǎn)定價(jià)模型確定折現(xiàn)率:

R=Rf+β×(Rm-Rf)(4)

式中,R代表模型下算得的評(píng)估標(biāo)的企業(yè)的收益率,即三大參數(shù)中的折現(xiàn)率;Rf代表無(wú)風(fēng)險(xiǎn)收益率,在我國(guó)一般用一年期國(guó)債利率表示;β代表該企業(yè)相對(duì)于整個(gè)行業(yè)的風(fēng)險(xiǎn)系數(shù);Rm代表軟件行業(yè)的行業(yè)基準(zhǔn)收益率,用整個(gè)行業(yè)的凈資產(chǎn)收益率來(lái)代替。

3.3修正后收益期限的確定

收益期限是指某一種資產(chǎn)可以在某一特定條件下起作用,從而為標(biāo)的公司帶來(lái)完全利益的期限。無(wú)形資產(chǎn)的經(jīng)濟(jì)使用壽命是指該資產(chǎn)在經(jīng)濟(jì)上持續(xù)可行的時(shí)期,同時(shí)也指資產(chǎn)能夠被盈利使用的期限。無(wú)形資產(chǎn)的經(jīng)濟(jì)使用壽命是指該資產(chǎn)能夠被用于盈利(直到未來(lái)不再盈利)或其他資產(chǎn)能夠被更多地用于盈利的時(shí)期。

4以合肥K公司軟件著作權(quán)資產(chǎn)為案例進(jìn)行分析

4.1案例背景

合肥K公司是一家于2008年深圳證券交易所上市的股份有限公司,上市十幾年間專注于智能語(yǔ)音行業(yè),掌握大量相關(guān)領(lǐng)域?qū)@c著作權(quán)資產(chǎn)積累,具備較強(qiáng)技術(shù)壁壘的人工智能科技。

文章以合肥K公司為例,選取2022年12月31日作為評(píng)估基準(zhǔn)日,經(jīng)過合理的預(yù)測(cè)分析等手段,對(duì)該公司的軟件著作權(quán)進(jìn)行評(píng)定估算,并對(duì)評(píng)估結(jié)果進(jìn)行認(rèn)真核對(duì)與合理性檢驗(yàn)。

4.2評(píng)估過程

4.2.1收益分成率確定

在20家上市公司中,軟件資產(chǎn)確定的軟件行業(yè)的分成率為25.5%;考慮到政府對(duì)于軟件行業(yè)的政策扶持,以及K公司本身比較注重軟件著作權(quán)資產(chǎn)的開發(fā)與保護(hù),準(zhǔn)備引入行業(yè)個(gè)別調(diào)整百分率,通過查閱大量文獻(xiàn)以及證券交易所的數(shù)據(jù),確定其在合肥K公司中應(yīng)用的具體數(shù)值I為5%,通過式(5)來(lái)表達(dá)。

K=K′+I(5)

式中,K′是原來(lái)的分成率,由上文計(jì)算及統(tǒng)計(jì)得出,其數(shù)值為25.5%,行業(yè)個(gè)別調(diào)整百分率為5%,得出合肥K公司調(diào)整后的收益分成率為30.5%。

4.2.2預(yù)期收益的確定

整合網(wǎng)絡(luò)上查找的數(shù)據(jù),經(jīng)過凈現(xiàn)金流、營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額、凈利潤(rùn)的橫向比較,最終確定以合肥K公司最近5年的凈利潤(rùn)作為收益額評(píng)估的基礎(chǔ)確定預(yù)期收益,并以企業(yè)存續(xù)年限為依據(jù)繪制出表1。

4.2.3折現(xiàn)率的確定

軟件著作權(quán)資產(chǎn)產(chǎn)業(yè)中的風(fēng)險(xiǎn)溢價(jià)除了重點(diǎn)統(tǒng)計(jì)一般的消費(fèi)者購(gòu)買力風(fēng)險(xiǎn)、國(guó)際匯率波動(dòng)風(fēng)險(xiǎn)、資產(chǎn)流動(dòng)性風(fēng)險(xiǎn),還需要重點(diǎn)統(tǒng)計(jì)與計(jì)算與軟件資產(chǎn)相關(guān)的特定風(fēng)險(xiǎn)和知識(shí)產(chǎn)權(quán)有關(guān)的風(fēng)險(xiǎn)因素。故在統(tǒng)計(jì)時(shí)與定量分析時(shí)需要引入資本資產(chǎn)定價(jià)模型。

由CAPM模型確定K公司的折現(xiàn)率,全國(guó)銀行間同業(yè)拆借中心國(guó)債收益率,加權(quán)平均,得Rf為2.83%;筆者查詢銳思數(shù)據(jù)庫(kù),查詢從2022年7月4日到2023年7月4日中間12個(gè)月軟件行業(yè)的貝塔值,平均得貝塔值為1.21;筆者選取6家軟件業(yè)公司在2022年度權(quán)益報(bào)酬率的平均值4.36%作為期望報(bào)酬率。

即R=2.83%+1.21×(4.36%-2.83%)=4.6813%,近似得R=4.68%。

4.2.4收益期限的確定

從行業(yè)發(fā)展規(guī)律看,軟件產(chǎn)業(yè)技術(shù)快速發(fā)展、軟件更新速度快、不確定性較大,查閱大量數(shù)據(jù)后得知,軟件更新周期一般為3~5年。文章采取折中的方式,假設(shè)軟件著作權(quán)的收益期限為4年。

4.2.5評(píng)定估算過程

確定了K公司的軟件資產(chǎn)分成率、預(yù)期收益、折現(xiàn)率、收益期限后,該公司的軟件著作權(quán)資產(chǎn)評(píng)估值如表4所示。

筆者計(jì)算得出,2022年12月31日即評(píng)估基準(zhǔn)日公開市場(chǎng)上,合肥K公司計(jì)算機(jī)軟件著作權(quán)資產(chǎn)的評(píng)估值為14.75億元。

5結(jié)論

文章以財(cái)務(wù)報(bào)表最近年份的凈利潤(rùn)為依據(jù),進(jìn)行與持續(xù)經(jīng)營(yíng)時(shí)間相關(guān)聯(lián)的一元線性回歸分析,得到未來(lái)四年各自的凈利潤(rùn)預(yù)測(cè)值,并參考新冠與信息革命大背景下的情景收益的不可控性,查閱大量資料與行業(yè)數(shù)據(jù),引入情景修正系數(shù),確定其數(shù)值為1.05,將修正后的結(jié)果確定為最終的預(yù)期收益數(shù)值。在折現(xiàn)率的確定方面,引入資本資產(chǎn)定價(jià)模型,參考各個(gè)權(quán)威網(wǎng)站各自的無(wú)風(fēng)險(xiǎn)收益率、貝塔系數(shù)、行業(yè)基準(zhǔn)收益率計(jì)算出最終的結(jié)果。最后在深交所上市公司中選取合肥K公司作為案例,證明本方法具有可操作性與實(shí)踐性。

參考文獻(xiàn):

[1]周海珍.淺論收益法中折現(xiàn)率的確定[J].中國(guó)資產(chǎn)評(píng)估,2001(4):13-15.

[2]鄭薇,許英.基于上證A股市場(chǎng)的CAPM模型的實(shí)證研究[J].貴州商業(yè)高等專科學(xué)校學(xué)報(bào),2015,28(4):5-10.

[3]王培培.基于收益法對(duì)計(jì)算機(jī)軟件著作權(quán)的資產(chǎn)評(píng)估研究——以浙江T公司為例[D].天津:天津財(cái)經(jīng)大學(xué),2018.

[4]張伴.基于修正型收益法模型的軟件著作權(quán)價(jià)值評(píng)估[D].保定:河北大學(xué),2018.

[5]張玉兵.做好著作權(quán)資產(chǎn)評(píng)估工作的思考[J].山西財(cái)稅,2012(3):32-33.

[6]韓浩東,石書玲.中國(guó)平臺(tái)型企業(yè)價(jià)值評(píng)估研究回顧與展望[J].科技創(chuàng)新與生產(chǎn)力,2023,44(8):12-16,20.

[7]竇梅娜.計(jì)算機(jī)軟件評(píng)估研究[D].成都:西南財(cái)經(jīng)大學(xué),2006.

[作者簡(jiǎn)介]黃代軍(2000—),男,安徽宣城人,天津商業(yè)大學(xué)在讀碩士研究生,研究方向:無(wú)形資產(chǎn)評(píng)估。

- 中國(guó)市場(chǎng)的其它文章

- 數(shù)字經(jīng)濟(jì)促進(jìn)經(jīng)濟(jì)高質(zhì)量增長(zhǎng)的路徑研究

- 國(guó)有企業(yè)信息化資產(chǎn)管理系統(tǒng)構(gòu)建及實(shí)施策略

- 粵北地區(qū)綠色經(jīng)濟(jì)與數(shù)字經(jīng)濟(jì)融合發(fā)展研究

- 新經(jīng)濟(jì)背景下提升交通運(yùn)輸經(jīng)濟(jì)管理信息化水平的思考

- 農(nóng)村末端物流對(duì)農(nóng)村電商發(fā)展影響的實(shí)證分析

- 政府采購(gòu)風(fēng)險(xiǎn)防范的會(huì)計(jì)對(duì)策