基于市政工程信息模型的虛擬現(xiàn)實(shí)技術(shù)在成本估算中的應(yīng)用研究

2024-08-31 00:00:00董新紅

科技資訊 2024年14期

摘要:在市政工程項(xiàng)目中,前期成本估算的準(zhǔn)確性是十分重要的,為了更準(zhǔn)確地估算市政工程的前期成本,以基于BIM的虛擬現(xiàn)實(shí)技術(shù)作為初步的解決方案,基于BIM的虛擬現(xiàn)實(shí)技術(shù)(VirtualReality,VR)使工程估價(jià)能夠在利益相關(guān)者隨時(shí)執(zhí)行修改時(shí)自動(dòng)更新,允許在整個(gè)項(xiàng)目中進(jìn)行快速和高度準(zhǔn)確的設(shè)計(jì)調(diào)整,采用技術(shù)驗(yàn)收模型來確定虛擬現(xiàn)實(shí)技術(shù)的驗(yàn)收水平,研究表明:可以提高成本估算的效率和準(zhǔn)確性。

關(guān)鍵詞:成本估算市政工程信息建模虛擬現(xiàn)實(shí)技術(shù)驗(yàn)收模型

中圖分類號(hào):TU17

ApplicationResearchofVirtualRealityTechnologyinCostEstimationBasedonMunicipalEngineeringInformationModel

DONGXinhong

GansuTianzhuConstructionEngineeringCo.,Ltd.,Lanzhou,GansuProvince,730030China

Abstract:Inmunicipalengineeringprojects,theaccuracyofpreliminarycostestimationisveryimportant.Inordertomoreaccuratelyestimatepreliminarycostofmunicipalengineering,thispapertakesBIM-basedVirtualReality(VR)technologyasthepreliminarysolution.VRtechnologybasedonBIMenablesengineeringestimatestobeautomaticallyupdatedasstakeholdersperformchangesatanytime,allowingforrapidandhighlyaccuratedesignadjustmentsthroughouttheproject,usingtechnicalacceptancemodelstodeterminethelevelofacceptanceofvirtualrealitytechnologies.Researchhasshownthatitcanimprovetheefficiencyandaccuracyofcostestimation.

KeyWords:Costestimation;Modelingofmunicipalengineeringinformation;Virtualreality;Technicalacceptancemodel

由于市政工程項(xiàng)目的高度復(fù)雜的性質(zhì),低效的成本估計(jì)一直是當(dāng)今市政工程的一個(gè)關(guān)鍵問題。高水平的活力和復(fù)雜性最終導(dǎo)致了建設(shè)項(xiàng)目的不確定性的不斷升級(jí),高度的不確定性最終會(huì)導(dǎo)致這些項(xiàng)目出現(xiàn)成本超支等更大的問題。所以,成本超支也是建設(shè)項(xiàng)目中最常見的問題之一,這一趨勢(shì)在發(fā)展中國家尤其明顯,這些國家的成本超支有可能超過初始預(yù)算的100%,最常見的情況是在施工階段發(fā)生的疏忽,導(dǎo)致返工和額外的成本,工程估價(jià)中也非常容易出現(xiàn)人為錯(cuò)誤,由于估算人員的原因會(huì)產(chǎn)生很多錯(cuò)誤,如遺漏、重復(fù)計(jì)算和濫用圖紙等,因此引入BIM來簡(jiǎn)化施工專業(yè)人員之間的協(xié)作具有重要意義。

1成本估算方法

1.1類比估算法

類比估算法是通過利用過往的與當(dāng)前項(xiàng)目類似的項(xiàng)目的實(shí)際成本,來對(duì)當(dāng)前項(xiàng)目的成本進(jìn)行估算,同時(shí)還適用于對(duì)項(xiàng)目情況了解不多的項(xiàng)目初期,因此這種估算方法是一種專家判斷法,又稱“自上而下法”。這種方法估算出的成本通常精度較低,對(duì)參與估算的個(gè)人和團(tuán)體的專業(yè)素養(yǎng)要求較高[1]。

1.2資源單價(jià)法

在分析評(píng)價(jià)項(xiàng)目執(zhí)行過程中所需要的所有資源的基礎(chǔ)上,通過每項(xiàng)資源的單位費(fèi)率,來計(jì)算項(xiàng)目所需的每種資源的價(jià)格,從而獲取項(xiàng)目的總成本的估算。這種估算方法要求參與估算的個(gè)人或團(tuán)體要清晰地了解項(xiàng)目所需的各項(xiàng)資源的單位費(fèi)率,如工時(shí)費(fèi)、材料費(fèi)等。

成本估算的目的是評(píng)估一個(gè)項(xiàng)目的可行性,并提供一個(gè)全面的預(yù)算計(jì)劃,一般來說,項(xiàng)目成本估計(jì)可分為初步估計(jì)和詳細(xì)估計(jì)兩類。初步估計(jì)在初始階段進(jìn)行,其中限制了設(shè)計(jì)信息和時(shí)間,以產(chǎn)生精確的估計(jì),相比之下,在執(zhí)行階段和關(guān)閉階段之間進(jìn)行了詳細(xì)的估計(jì),這自然會(huì)產(chǎn)生更準(zhǔn)確的預(yù)測(cè)。因此,本研究建議從建設(shè)項(xiàng)目的初始階段就重點(diǎn)實(shí)施基于BIM的VR,從一開始就發(fā)現(xiàn)并糾正相關(guān)錯(cuò)誤。

2技術(shù)驗(yàn)收模型建立

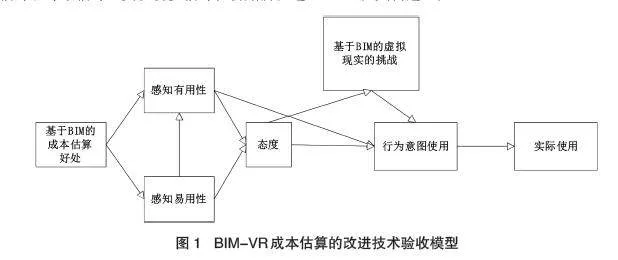

技術(shù)接受模型(TechnologyAcceptanceModel,TAM)是一個(gè)成熟的預(yù)測(cè)單個(gè)技術(shù)采用決策的模型,本研究采用TAM來衡量用戶的使用意圖如何收到好處、感知有用性、感知易用性、態(tài)度和挑戰(zhàn)的影響,圖1描述了TAM及其構(gòu)造[2]。

基于BIM虛擬現(xiàn)實(shí)技術(shù)的TAM模型具有BIM作為外部變量的優(yōu)勢(shì),這可能會(huì)影響用戶的感知有用性(PerceivedUsefulness,PU)和感知易用性(PerceivedEaseofUse,PEU)。PU被普遍認(rèn)為可以用該技術(shù)提高工作績(jī)效,但PEU是學(xué)習(xí)使用這項(xiàng)技術(shù)更好的選擇,它讓評(píng)估操作這項(xiàng)技術(shù)變得更加的容易[3]。TAM的提出,態(tài)度問題是用戶行為意圖的一個(gè)重要前提,態(tài)度還表現(xiàn)為一種心理傾向,表現(xiàn)出某種程度的好壞評(píng)價(jià),基于BIM-VR的挑戰(zhàn)會(huì)影響客戶的使用意圖。根據(jù)該理論,積極或消極原因是態(tài)度和使用意圖之間的一個(gè)重要聯(lián)系,因?yàn)樵撘蛩厥强蛻糇鞒鰶Q定的重要因素。

3研究方法

本研究選擇了定量的方法來達(dá)到研究目的,采用目的抽樣方法收集數(shù)據(jù),發(fā)送180份邀請(qǐng),接收104個(gè)樣本,92個(gè)有效回復(fù),回復(fù)率為51%。根據(jù)G-Power計(jì)算器計(jì)算的樣本量,92個(gè)有效樣本是足夠的。受訪者來自AEC(建筑、工程、承包商)和數(shù)量測(cè)量學(xué)科,他們擁有BIM和VR方面的知識(shí)。

從樣本中,42.9%處于初級(jí)執(zhí)行水平,其次是34.1%的中層執(zhí)行、23.1%來自高級(jí)執(zhí)行。初步篩選結(jié)果顯示:86.8%的受訪者了解BIM、VR和成本評(píng)估,并有資格繼續(xù)進(jìn)行問卷調(diào)查;13.2%的受訪者對(duì)BIM的主題并不了解,沒有資格繼續(xù)回答問卷。由此可以得出結(jié)論,大多數(shù)受訪者都對(duì)BIM方面的知識(shí)有一定的了解,但并不是所有的人都了解它,也有一部分受訪者知道基于BIM的VR技術(shù),但是很少或沒有受訪者在項(xiàng)目中練習(xí)使用VR,這可能是由于較高的實(shí)施和維護(hù)成本,以及政府沒有強(qiáng)制性政策在項(xiàng)目中實(shí)施BIM。

為了證明樣本的可靠性和抽樣充分性,采用克朗巴哈(Cronbach'salpha)系數(shù)檢驗(yàn)內(nèi)部可靠性,同時(shí)采用凱澤-梅耶-奧爾金(Kaiser-Meyer-Olkin,KMO)對(duì)抽樣充分性進(jìn)行抽樣充分性評(píng)估,如表1所示。

4結(jié)果與討論

4.1主成分分析

本研究采用主成分分析(Principalcomponentanalysis,PCA)作為降維方法,在保持重要信息的同時(shí),降低數(shù)據(jù)集的大維數(shù),在本研究中對(duì)于樣本量小于100,且0.6的因素負(fù)荷被設(shè)為臨界點(diǎn)。研究結(jié)果顯示,節(jié)約成本和資源是促進(jìn)基于BIM的成本估算效益的最關(guān)鍵因素,其因素負(fù)荷為0.846。這可以用BIM執(zhí)行自動(dòng)工料估算的能力來解釋,它允許估計(jì)者跟蹤任何即時(shí)的變化,以確保項(xiàng)目保持在預(yù)算范圍內(nèi)。而輕松審查設(shè)計(jì)選項(xiàng)并做出更改是最不重要的組件,因素負(fù)荷<0.6。這可能是因?yàn)閷彶樵O(shè)計(jì)方案主要有助于確定最具成本效益的模型,但它并不直接影響成本估計(jì)的準(zhǔn)確性[4]。

4.2結(jié)構(gòu)方程建模

本文通過建立反射性測(cè)量模型,以檢驗(yàn)?zāi)P偷木C合信度、收斂效度(Convergentvalidity)和判別效度,對(duì)復(fù)合可靠性進(jìn)行了評(píng)估,以確保模型達(dá)到高水平的可靠性,其中收斂效度是為了解決一個(gè)構(gòu)造收斂的程度來解釋其元素的方差,判別效度是確定一個(gè)結(jié)構(gòu)在實(shí)驗(yàn)中與結(jié)構(gòu)模型中的其他結(jié)構(gòu)之間的不同。在結(jié)構(gòu)模型評(píng)估下,將相應(yīng)地得出共線性統(tǒng)計(jì)量方差膨脹系數(shù)(varianceinflationfactor,VIF)、R2、路徑系數(shù)。

采用VIF來評(píng)估自變量之間的關(guān)系的強(qiáng)度,當(dāng)兩個(gè)或兩個(gè)以上的自變量之間顯著相關(guān)時(shí),就會(huì)出現(xiàn)多重共線性問題。多重共線性可能會(huì)導(dǎo)致傾斜或誤導(dǎo)性的結(jié)果,從而影響模型的準(zhǔn)確性,并導(dǎo)致可解釋性問題[5]。

用確定系數(shù)R2來確定回歸分析中的擬合優(yōu)度,R2測(cè)量了在每個(gè)內(nèi)源性結(jié)構(gòu)中可以解釋的變異。因此,揭示了模型的不足預(yù)測(cè)能力的信息,R2為0.75、0.50和0.25被認(rèn)為是實(shí)質(zhì)性的、中等的、弱的,由此可知,R2值越高,解釋力越強(qiáng)。除此之外,一個(gè)較高的R2也表明該模型符合觀測(cè)數(shù)據(jù)。然而R2可以根據(jù)不同的學(xué)科而有所不同。在本研究中,態(tài)度、使用意愿(IntentiontoUse,IU)和感知有用性(PU)具有中度相關(guān)性,IU的R2值為0.7031,說明有70.31%的因變量被自變量預(yù)測(cè),表明模型擬合較好,而感知易用性是弱關(guān)聯(lián)的,因?yàn)槠渲禐?lt;0.25。

標(biāo)準(zhǔn)化路徑系數(shù)是指在SEM中,變量之間的關(guān)系通常會(huì)用箭頭表示,箭頭兩端的數(shù)字即為標(biāo)準(zhǔn)化路徑系數(shù)。這個(gè)系數(shù)在0~1之間取值,表示變量之間的關(guān)系的強(qiáng)度和方向。如果系數(shù)為正,表示變量之間呈正相關(guān);如果系數(shù)為負(fù),表示變量之間呈負(fù)相關(guān);如果系數(shù)為0,則表示變量之間沒有關(guān)系。根據(jù)結(jié)果顯示,路徑系數(shù)具有非常高的顯著水平,為99.99%。相反,來自PU>IU的路徑表現(xiàn)出最小的顯著性水平,因?yàn)閜﹥0.05,表明該關(guān)系在統(tǒng)計(jì)學(xué)上不顯著,應(yīng)被拒絕。

4.3調(diào)解結(jié)果

為了更好地了解結(jié)構(gòu)之間的關(guān)系,本文在Smart-PLS中對(duì)5000個(gè)引導(dǎo)樣本進(jìn)行了引導(dǎo)分析。結(jié)果表明,專業(yè)人員的態(tài)度問題通過基于BIM的VR挑戰(zhàn)的中介,對(duì)使用基于BIM的VR的行為意圖產(chǎn)生間接影響(β=0.0254,p=0.1814),根據(jù)結(jié)果可知不存在中介效應(yīng),在中介者中沒有影響,采用基于BIM的VR所面臨的的挑戰(zhàn)并不大,不會(huì)阻礙施工專業(yè)人員使用它的意圖。

4.4假設(shè)測(cè)試

假設(shè)測(cè)試揭示了基于BIM的成本估計(jì)的好處與使用BIM之間的重要關(guān)聯(lián),掌握了BIM的好處,將增加評(píng)估者在其職業(yè)中采用BIM操作的意愿。研究表明:如果向用戶告知BIM的投資回報(bào)率(ROI)將更容易說服其使用BIM,這是為了訓(xùn)練用戶預(yù)測(cè)BIM的長(zhǎng)期利益,投資回報(bào)率最終將在幾年內(nèi)實(shí)現(xiàn)穩(wěn)定和平衡[6-7]。

研究結(jié)果表明:使用基于BIM的VR技術(shù)所面臨的挑戰(zhàn)不會(huì)阻礙用戶采用該使用的意圖,這是由于精通技術(shù)的一代專業(yè)人員能夠非常敏捷地管理創(chuàng)新技術(shù)的新變化,他們完全接納新技術(shù),因?yàn)榘l(fā)明先進(jìn)的技術(shù)是為了提高工作和生活質(zhì)量。技術(shù)驗(yàn)收模型確實(shí)有助于理解市政工程專業(yè)人員對(duì)基于BIM的VR技術(shù),考慮BIM-VR技術(shù)的好處,新一代專業(yè)人員并不會(huì)抵制該技術(shù)帶來的新變化,并會(huì)采用新技術(shù)[8]。

5結(jié)語

BIM模型可以導(dǎo)出到VR開發(fā)軟件中,并將不同類型的交互整合到對(duì)象中,如評(píng)審成本、調(diào)度、材料類型,以及在BIM和VR模型之間進(jìn)行實(shí)時(shí)變化,通過TAM模型,研究人員可以對(duì)市政工程從業(yè)者在市政工程項(xiàng)目中采用基于BIM的VR時(shí)的行為意圖進(jìn)行測(cè)試,本研究對(duì)軟件開發(fā)人員和其他組織評(píng)估從業(yè)者對(duì)基于BIM的VR的接受程度具有重要意義,本研究揭示的重要因素,如軟件的易用性,可以被軟件開發(fā)者用來構(gòu)建BIM-VR平臺(tái)。

參考文獻(xiàn)

[1] 劉利,成棟.高校科研團(tuán)隊(duì)內(nèi)部信任對(duì)移動(dòng)即時(shí)通信技術(shù)使用意愿的影響研究:基于TAM多層擴(kuò)展模型[J].教育理論與實(shí)踐,2016,36(30):36-38.

[2] 黃華,魯碧華.基于BIM的建筑產(chǎn)品概念設(shè)計(jì)階段成本估算[J].中國西部科技,2011,10(30):3-4,49.

[3] 劉欣,姜韶華,李忠富.基于本體的建筑成本估算知識(shí)表示研究[J].工程管理學(xué)報(bào),2015,29(3):19-24.

[4] 黃國剛.面向建筑工程設(shè)計(jì)階段的BIM技術(shù)在結(jié)構(gòu)成本控制中的應(yīng)用[J].中國建設(shè)信息化,2023(19):79-83.

[5] 喬秋峰,吳瑾.基于BIM技術(shù)的建筑工程項(xiàng)目施工階段成本控制研究[J].城市建筑空間,2022,29(S2):824-825.

[6] 國元賀.基于BIM技術(shù)的建筑產(chǎn)品化設(shè)計(jì)研究:以既有住宅加裝電梯項(xiàng)目為例[D].天津:天津大學(xué),2020.

[7] 郭峰松,侯志強(qiáng),王晨,等.基于BIM的隧道鉆爆法機(jī)械化施工仿真應(yīng)用研究[J].科學(xué)技術(shù)與工程,2023,23(16):7074-7079.

[8] 李春麗,高項(xiàng)榮.基于BIM技術(shù)的建筑生命周期碳排放計(jì)量分析[J].城市建筑,2023,20(1):205-208.