中職民族地區學生定向培養的課程重構策略

2024-08-12 00:00:00羅曉玲杜艷紅

教育科學論壇 2024年15期

關鍵詞:中職學校

摘要:“白玉專班”是學校為白玉縣政府定向培養基層本土化會計技能人才而設立的,其學員為甘孜州藏族學生。白玉縣政府對該專班學生的技能和素質要求與以往會計專業的培養目標有所不同,而專班學生也有其特點。在深入調查研究的基礎上,學校根據地方政府需求,結合學生特點,擬定了培養目標,并根據策略和培養目標調整教學和課程設置,重構“白玉專班”課程體系。實踐表明,專班培養的學生較好地滿足了白玉縣政府對基層政務人才的需求。

關鍵詞:中職學校;民族地區學生;技能人才;課程重構

中圖分類號:G712 文獻標識碼:B 文章編號:1673-4289(2024)05-0060-04

一、定向培養的背景和問題

根據省委、省政府的統一部署,2022年秋季學期,學校與甘孜州白玉縣人民政府深度合作,簽署了委托定向培養協議,招收該縣70多名“9+3”初中畢業學生組建會計專業定向培養班(簡稱“白玉專班”),為該縣培養基層本土化會計技能人才。“白玉專班”學生通過三年專業課程學習考核合格后,由白玉縣統一安排就業,充實到該縣各行政村會計工作崗位,為鄉村振興提供堅實人才支撐。

為全面了解“白玉專班”學生的特點,以及學生對教師在教學、教育方式的需求和意見,學校對“白玉專班”學生開展了在線問卷調查、訪談和座談,同時和白玉縣協助管理的教師進行深入交流。調研發現,“白玉專班”學生年齡在15-22歲之間,這些藏族學生普遍尊師重道,有感恩心,學習積極性高,上進心強,興趣愛好廣泛。但受限于教學設施和教學資源,學生學習基礎較為薄弱,漢語交流困難,計算機操作困難,打字慢,缺乏正確的學習方法,沒有養成良好的學習習慣;在生活中,由于環境變化和文化差異,生活不習慣,與本地學生交流少,較難融入學校,在家校共育方面有一定的難度。

二、深入調研分析,確定課程目標

(一)滿足地方需求

為使“白玉專班”學生能較好地適應基層行政鄉村會計崗位工作,教研組通過線上線下相結合的方式分別對白玉縣鄉村基層會計崗位人員、學校周邊基層社區或街道辦事處等會計從業人員開展實地調研、問卷調查、訪談。

根據調研,白玉縣鄉鎮、村(社區)的會計業務主要為票據審核、上級撥付給鄉鎮專項資金的管理與使用、工資結算等相關業務,同時需要會計人員能夠結合票據完成日常業務的電算化賬務處理。作為會計人員,識別人民幣真偽的基本技能、點鈔技術是基本要求。部分基層單位的會計賬務處理由會計人員使用會計電算化軟件完成,財務工作都涉及票據審核、憑證填制、賬簿登記、專項資金的管理與使用等內容。同時,會計人員都必須熟知會計相關法律法規,能夠判斷財務行為的合法性、可行性、規范性。此外,鄉鎮基層會計人員可能還會臨時安排一些其他事務,要求會計人員能夠順利與他人溝通交流,傳達相關政策或做好宣傳工作。

根據調研,在針對白玉縣鄉鎮基層會計崗位工作的會計專業教學方面應當強化以下內容:①財政資金的賬務處理;②各類專項資金的管理與使用;③政府性投入資金管理;④出納技能;⑤會計準則與會計制度;⑥相關法律法規;⑦憑證的填制與審核。由于鄉鎮基層會計記賬屬于政府會計,運用范圍和對象比較特殊,因此教研組商討后確定:先讓“白玉專班”學生熟悉會計記賬原理,掌握經濟業務的賬務處理,強化會計基本技能,讓知識能學以致用,再遷移到政府會計工作中。

(二)緊貼崗位要求

根據前期調研結果,結合中職會計專業人才培養目標,明確了“白玉專班”學生會計崗位的通用能力和專用能力。作為白玉縣鄉鎮基層會計工作人員,其通用能力包括溝通交流能力、團隊協作能力、解決問題的能力、辦公軟件熟練使用能力、公文寫作能力、自主學習能力等。而專用能力則是能熟悉財務處理業務流程、利用財務軟件或智能化手段進行經濟業務的賬務處理。結合“白玉專班”學生的實情和白玉縣鄉鎮基層會計崗位的工作需求,重點要求學生掌握會計基本技能,知曉財務工作中的法律法規,熟悉財務管理制度或業務流程,能完成日常的會計業務處理,熟練掌握出納相關技能,能使用電算化軟件或智能化手段完成賬務處理。

(三)符合學生基礎

通用技能方面,“白玉專班”學生在漢語拼音、漢字讀寫、閱讀理解、漢語交流等方面存在不同程度的學習障礙;對數學思維、數學運算及推理知識的掌握存在困難;熟練操作計算機、鍵盤輸入、辦公軟件運用有較大難度。根據這一情況,設定通用能力的培養目標為:熟練掌握漢語,提高數學運算能力,熟練使用常用辦公軟件進行線上辦公。

專業知識基礎方面,在人才培養的過程中注重與未來就業崗位對接,要求學生知曉財務工作中的法律法規,掌握會計基本技能,能處理日常會計業務,熟悉出納崗位的現金結算、銀行結算等票據結算方式,能使用電算化軟件完成會計業務的賬務處理。

(四)體現民族特色

在課程設置上,增設了體現藏族風格,包括音樂、舞蹈和繪畫等內容的藝術課程,并針對性地開展一些專題教育,以增強學生的自信心,提高班級凝聚力。在課堂教學中,為吸引學生注意力,使他們能夠認真聽課,并能夠容易理解教學內容,寓教于樂,任課老師通常會舉一些藏族學生耳熟能詳的具有民族特色的例子融人教學中。比如在會計實務“填制憑證”課中,將涉及公司業務的教學案例替換成藏區牧民買賣牦牛記賬的案例等。

三、整合課程內容,優化課程結構

(一)以崗位需求為主線,調整課程設置

圍繞崗位培養目標,在課程設置方面特別注意學生的技能培養,分別圍繞通用綜合能力、會計專業技能和職業素養三方面進行課程調整。

通用綜合能力方面,主要強化“公文寫作”“計算機基礎”“辦公軟件運用”等通用課程,要求授課教師針對“白玉專班”學生的情況,專門制定相應的課程標準,在課程設置周時數、教學計劃等方面嚴格要求,加強過程監督、教學反思和總結。

會計專業技能方面,量身定制“白玉專班”學生專業技能人才培養方案,注重課程設置與未來就業崗位對接,對原有專業課程進行適當增減,強化“會計基礎”“會計記賬操作實務”“會計電算化”“會計模擬綜合實務”“財經法規與會計職業道德”等專業課程。重點要求學生掌握會計基本技能,知曉財務工作中的法律法規,熟悉財務管理制度或業務流程,能完成日常的會計業務處理,熟練完成出納業務,能使用電算化軟件完成賬務處理。

職業素養方面,設置“職業道德與法冶”“中國特色社會主義”課程和勞動專周,培養學生愛崗敬業、忠于職守、廉潔奉公、知法守法,嚴守職業道德,培養勞動意識,踐行勞動精神。

(二)結合“賽”“證”要求,豐富課程內容

根據“白玉專班”學生自身發展需求和白玉縣政府崗位工作需求,在培養過程中融合“賽”“證”要求,豐富課程內容,提升學生的專業操作技能。

“賽”是崗位基礎技能、應用技能的展示,把技能競賽與課程教學內容和實訓實操項目相結合,借助職業技能大賽引領教學改革,充分發揮“以賽促教”“以賽促學”“以賽促改”的作用。通過會計數碼字書寫比賽,提高學生會計數碼字書寫能力,夯實財務會計書寫基本功,培養學生嚴謹細致的作風;通過點鈔比賽和翻打傳票比賽、計算機打字比賽,讓學生感受技能比賽的氛圍,查找自身差距,不斷提高專業實踐操作水平和動手能力。

“證”是學生所學知識和能力的衡量標準。隨著會計從業資格證書的取消,中職學生要在畢業之后才能考取初級會計資格證書,學校根據“白玉專班”定向技能培養需求,提倡“白玉專班”學生考取“計算機一級證書”和“普通話證書”,鼓勵他們多“說”多“練”,不斷提升普通話水平和計算機操作能力。

(三)基于定向培養要求,優化課程結構

根據調研情況,結合“白玉專班”學生實際學情和定向培養目標,調整課程結構體系。

通用能力方面,為提高學生語文基礎、閱讀與理解能力、普通話交流能力,增開2節語文課和2節普通話課程,鼓勵學生積極考取普通話證書;為強化學生的計算能力,數學增開2個課時計算課程;為提升學生的計算機操作能力,增開8個學時的計算機應用課程(辦公軟件運用項目),強化辦公軟件使用方面的訓練,使學生能熟練運用Office辦公軟件完成文字或數字表格的處理,熟練使用計算機進行無紙化辦公,同時鼓勵學生考取計算機一級證書;為讓學生適應基層工作的需要,增加4課時的公文寫作實務課程,進行常見公文的書寫;為提升學生的個人形象、禮儀素養,增開4學時形體禮儀課程。

專業技能方面,增開2學時的會計基本技能課程,強化專業基礎知識和會計基本技能的學習或訓練;為強化學生的記賬技能,在離校實習前期再增開4學時會計模擬綜合實務課程,并結合會計電算化軟件,讓學生能熟練使用電算化軟件完成賬務處理。

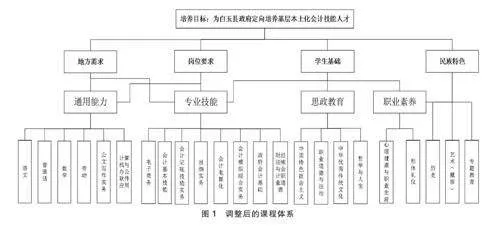

調整后的課程體系,在知識目標上弱化了成本核算和稅收稅務基本知識,能力目標上弱化了納稅申報的實務技能;強化了普通話的聽、說、讀、寫能力,以及計算機辦公軟件的熟練操作等技能,要求學生熟悉政府會計制度及行政會計具體業務的核算,強化了公文寫作能力,要求學生能熟悉常用公文的寫作。調整后的課程體系如圖1所示。

四、聚焦課程目標,開展課程實施

(一)學校統籌,加強教學管理

針對“白玉專班”學生的特點和日常學習生活的問題,學校在原有教學管理制度的基礎上進行了修改,制定專門適合白玉專班學生的制度。調整后的制度堅持“三嚴三注重”原則。“三嚴”即嚴而有愛,關心學生;嚴而有序,了解學生、理解學生;嚴而有法,做好班級管理。“三注重”即注重理想信念教育;注重賞識教育;注重突出重點,全面預防,持之以恒,精益求精。

在學生管理過程中,重點是在工作中堅持主動作為與不為。主動作為包括在學生道德品質、人文素養,班集體的組建、班風學風建設,以及各類活動的參與和舉辦等方面發揮主導作用。不為包括學生能力范圍內完全能獨立完成的事,如值日、考勤、班級常規活動的檢查、評定,電包括班級布置、常規班會、一般性活動等,讓學生自主妥善解決。

(二)德育為先,強化課程思政

為了吸引學生上課時的注意力,同時給予他們思想上正確的引導,使他們在今后心懷感恩之心回報家鄉,將思政教育融入專業課教學。比如,在向學生介紹會計專業這門課程時,講解“白玉會計專班”設立的來龍去脈,讓學生知道國家和地方政府投入的人力和財力,使他們身懷感恩之心,立志回報家鄉;在學習會計專業課“原始憑證的審核”時,老師通過一些現實生活中發生的警示案例或視頻,分析案例發生的原因,提醒學生在審核憑證或賬務處理時要嚴謹細致;在學習稅收知識的時候,通過實際案例,引導學生樹立正確的消費觀和依法納稅的意識;在整理裝訂憑證的時候,要求學生按規范來執行相關操作,并開展“整理裝訂”比賽,培養學生精益求精的職業精神。

(三)以生為本,創新教學方法

為體現“以學生為主體”理念,教師基于“白玉專班”學生的心理特點和認知水平,以激發學生學習主動性為出發點,改變傳統的教學模式,把傳統教學方式、信息化教學方式和一體化教學相結合。針對不同課程采用多種教學方法,讓學生多做、多參與、多表達。例如,理論性較強的會計基礎課程運用翻轉課堂教學模式,課前發布學習資料,布置課前測試題,教師收集反饋結果;課中根據學生反饋的預習情況調整教學重難點;課后通過一定的練習鞏固強化重點知識;教學中通過情景教學法、角色扮演、講練結合,使學生對崗位工作有深入了解。對實操性比較強的會計技能課程,教師在教學中以任務驅動法引出學習任務,通過教師演示、學生模擬實操、小組合作、展示成果等方式讓學生人人參與、全程參與,從而增強學生的動手能力、語言表達能力、溝通能力和團隊協作能力,強化專業技能。

(四)以評促教,探索多元評價

在考核評價形式上力促多樣化,針對不同的課程內容與性質,采用不同的考核評價方式。在設計教學評價的過程中,堅持以學生為主體、教師為主導的原則,促進學生全方位發展;不僅關注學生對知識的掌握情況,還關注學生學習能力的提升;圍繞學習過程、學習結果等設計評價要點,采用自評、互評和師評等多維度綜合評價方式,引導學生積極參與過程學習,注重專業技能水平和實務實訓能力的提高。如對理論性課程,以過程性考核和終結性筆試考核為主;對專業核心課程,做到過程性考核、綜合性考核、終結性筆試考核、總結匯報相結合;對實踐類課程,主要以項目實驗實訓方式和技能比賽方式進行考核,并結合成果展示;頂崗實習階段,由企業指導教師和校內指導教師共同予以綜合評價。

(作者單位:四川交通運輸職業學校,成都611130)

猜你喜歡

職業(2016年11期)2016-11-23 21:05:40

職業(2016年11期)2016-11-23 20:57:30

新一代(2016年15期)2016-11-16 15:30:43

讀寫算·素質教育論壇(2016年21期)2016-11-14 05:04:34

體育時空·上半月(2016年11期)2016-11-11 12:42:52

考試周刊(2016年85期)2016-11-11 02:26:35

考試周刊(2016年85期)2016-11-11 02:24:48

知音勵志·社科版(2016年8期)2016-11-05 02:25:10

職業(2016年10期)2016-10-20 22:19:47

現代經濟信息(2016年19期)2016-10-20 19:32:18