數(shù)據(jù)財政的基本框架、運行模式與實施路徑

2024-07-20 00:00:00李海艦唐躍桓

改革 2024年6期

摘 要:中國擁有海量的數(shù)據(jù)資源,且呈現(xiàn)快速增長態(tài)勢,為構(gòu)建數(shù)據(jù)財政提供了良好基礎(chǔ)。數(shù)據(jù)財政是一種政府通過公共數(shù)據(jù)運營和數(shù)據(jù)稅征收獲得收入,并用于推動經(jīng)濟(jì)社會發(fā)展、實現(xiàn)全民共享數(shù)字紅利的財政體制。建設(shè)數(shù)據(jù)財政能夠更好適應(yīng)數(shù)字經(jīng)濟(jì)時代下經(jīng)濟(jì)社會發(fā)展、財政收支平衡、數(shù)據(jù)開發(fā)利用和收入分配調(diào)節(jié)等的需求。數(shù)據(jù)財政由收入和支出兩部分組成,收入側(cè)包括公共數(shù)據(jù)運營收入和數(shù)據(jù)稅。其中,公共數(shù)據(jù)運營收入主要包括國有企業(yè)利潤上繳以及數(shù)據(jù)使用費和收入分成。數(shù)據(jù)稅的備擇集合主要包括數(shù)據(jù)增值稅、數(shù)據(jù)交易稅、數(shù)據(jù)資產(chǎn)稅、數(shù)據(jù)服務(wù)稅、數(shù)據(jù)跨境服務(wù)稅。數(shù)據(jù)財政被用于維持?jǐn)?shù)據(jù)財政運營、推進(jìn)數(shù)字基礎(chǔ)設(shè)施建設(shè)、充實社會保障基金以及其他財政支出等方面。測算發(fā)現(xiàn),全國數(shù)據(jù)財政的潛在收入規(guī)模2025年將達(dá)1.27萬億元,占當(dāng)期全國一般公共預(yù)算收入的5.49%;2035年將達(dá)8.06萬億元,占當(dāng)期全國一般公共預(yù)算收入的22.85%,有望接力土地財政,成為財政健康發(fā)展的重要支撐。為此,應(yīng)逐步推進(jìn)數(shù)據(jù)財政建設(shè),率先開展公共數(shù)據(jù)運營,再開展數(shù)據(jù)稅征收工作,但要考慮不同層級間、同一層級政府內(nèi)部的數(shù)據(jù)權(quán)利配置情況。

關(guān)鍵詞:數(shù)據(jù)財政;數(shù)據(jù)要素;公共數(shù)據(jù)運營收入;數(shù)據(jù)稅

中圖分類號:F49 文獻(xiàn)標(biāo)識碼:A 文章編號:1003-7543(2024)06-0010-20

改革開放以來的很長一段時間,中國經(jīng)濟(jì)保持高速增長,土地財政在其中作出了積極貢獻(xiàn)。不過,隨著中國經(jīng)濟(jì)進(jìn)入新的發(fā)展階段,城鎮(zhèn)化速度放緩,土地財政難以持續(xù)。2016年,土地使用權(quán)出讓收入占全國一般預(yù)算收入的比重為22.33%,2020年為43.12%,達(dá)最高點。隨后,該比重迅速下滑,2023年降至19.39%。在此背景下,迫切需要一種新型財政體制,保障國民經(jīng)濟(jì)和財政的平穩(wěn)健康運行。

進(jìn)入數(shù)字經(jīng)濟(jì)時代,數(shù)據(jù)作為關(guān)鍵生產(chǎn)要素,在價值創(chuàng)造和價值實現(xiàn)中發(fā)揮著越來越重要的作用[1]。《全國數(shù)據(jù)資源調(diào)查報告(2021)》顯示,2021年,中國數(shù)據(jù)產(chǎn)量達(dá)6.6ZB,占全球數(shù)據(jù)總產(chǎn)量(67ZB)的9.9%。2024年全國數(shù)據(jù)工作會議公布的最新數(shù)據(jù)顯示,2023年中國數(shù)據(jù)生產(chǎn)總量超過32ZB。如何利用好數(shù)據(jù)資源,賦能經(jīng)濟(jì)高質(zhì)量發(fā)展、增加政府財政收入,成為一項重要議題。

黨和政府高度重視數(shù)據(jù)資源的開發(fā)利用。2023年3月,國家數(shù)據(jù)局宣布組建。近兩年,《中共中央 國務(wù)院關(guān)于構(gòu)建數(shù)據(jù)基礎(chǔ)制度更好發(fā)揮數(shù)據(jù)要素作用的意見》《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》《“數(shù)據(jù)要素×”三年行動計劃(2024—2026年)》等重要文件陸續(xù)出臺。與此同時,各地在數(shù)據(jù)要素市場建設(shè)、公共數(shù)據(jù)運營、數(shù)據(jù)財政建設(shè)等方面展開了積極探索。例如,2023年7月出臺的《長沙市政務(wù)數(shù)據(jù)運營暫行管理辦法(征求意見稿)》明確提出“通過合理規(guī)劃政務(wù)數(shù)據(jù)運營管理來增加財政收入”。湖南省衡陽市和懷化市還率先掛牌出讓當(dāng)?shù)氐恼?wù)數(shù)據(jù)資源特許產(chǎn)品經(jīng)營權(quán),盡管交易被終止,但揭開了數(shù)據(jù)財政的序幕。

最早與數(shù)據(jù)財政相關(guān)的概念,是Cordell提出的比特稅。Cordell認(rèn)為,應(yīng)當(dāng)征收比特稅以應(yīng)對新經(jīng)濟(jì)下的財政危機(jī),而面向以比特為單位的數(shù)據(jù)流量征稅無疑最為方便[2]。或許由于Cordell的想法比較激進(jìn),后續(xù)文獻(xiàn)并沒有沿著這一思路繼續(xù)探討,而是更多關(guān)注對跨國平臺企業(yè)的征稅問題。學(xué)者們認(rèn)為,互聯(lián)網(wǎng)的出現(xiàn)導(dǎo)致平臺企業(yè)直接面向消費者,消費國居民貢獻(xiàn)了數(shù)據(jù)價值和消費,但平臺企業(yè)逃避了來自消費國的征稅,從而產(chǎn)生稅基侵蝕、利潤轉(zhuǎn)移以及傳統(tǒng)企業(yè)與平臺企業(yè)之間的稅負(fù)失衡等問題。因此,歐盟諸國提出征收數(shù)字稅、數(shù)字服務(wù)稅,大量文獻(xiàn)圍繞這一問題展開[3-6]。在此基礎(chǔ)上,學(xué)者們討論了數(shù)據(jù)的可稅性,提出可以面向數(shù)據(jù)的資源、交易、所得和財產(chǎn)征稅[7-10]。除稅收視角外,還有文獻(xiàn)從公共數(shù)據(jù)有償開放的視角切入討論,明確提出了“數(shù)據(jù)財政”概念。其邏輯原點始于土地財政,強(qiáng)調(diào)數(shù)據(jù)財政應(yīng)建立在公共數(shù)據(jù)運營的基礎(chǔ)上[11]。這些文獻(xiàn)主要探討了政府?dāng)?shù)據(jù)有償開放的可行性、模式和具體案例[12-15]。

上述文獻(xiàn)從數(shù)字稅收和公共數(shù)據(jù)有償開放視角討論了數(shù)據(jù)財政問題。遺憾的是,當(dāng)前對數(shù)據(jù)財政的認(rèn)識并不一致,未能形成一套比較系統(tǒng)的分析框架,且對數(shù)據(jù)財政的運行模式和實施路徑缺乏深入探討。對此,在已有文獻(xiàn)的基礎(chǔ)上,本文擬對數(shù)據(jù)財政作一個更加深入的考察,并嘗試回答什么是數(shù)據(jù)財政、數(shù)據(jù)財政如何運行、怎樣推進(jìn)數(shù)據(jù)財政等問題。

本文可能的貢獻(xiàn)有:第一,與單獨討論數(shù)字稅收或公共數(shù)據(jù)有償開放的文獻(xiàn)不同,本文將二者結(jié)合起來,為數(shù)據(jù)財政的收支運行提供了一個整合分析框架,這有利于把握數(shù)據(jù)財政的概念內(nèi)涵和基本特征。第二,本文基于數(shù)據(jù)—收入流和數(shù)據(jù)價值鏈視角,提出了一套系統(tǒng)的公共數(shù)據(jù)運營和數(shù)據(jù)稅征收模式,這有助于揭示數(shù)據(jù)財政發(fā)展的內(nèi)在規(guī)律。第三,本文測算了當(dāng)前和未來一段時間內(nèi)數(shù)據(jù)財政的潛在收入規(guī)模,發(fā)現(xiàn)全國數(shù)據(jù)財政的潛在收入規(guī)模2025年將達(dá)1.27萬億元,2035年將達(dá)8.06萬億元,有望接力土地財政。在此基礎(chǔ)上,本文對實施路徑作了分析,為建設(shè)數(shù)據(jù)財政提供了有益參考。

一、數(shù)據(jù)財政的內(nèi)涵界定與基本框架

(一)數(shù)據(jù)財政的內(nèi)涵界定

朱揚勇以土地財政為參照,最早提出“數(shù)據(jù)財政”這一概念[11]。他認(rèn)為,土地財政不可持續(xù),盤活政府?dāng)?shù)據(jù)資源、建設(shè)數(shù)據(jù)財政勢在必行。其后,相關(guān)文獻(xiàn)主要強(qiáng)調(diào)數(shù)據(jù)財政的地方屬性和公共屬性①。例如,楊飛虎等認(rèn)為,數(shù)據(jù)財政是指地方政府依靠激活、運營大數(shù)據(jù)價值,促進(jìn)大數(shù)據(jù)與各行業(yè)領(lǐng)域深度融合,實現(xiàn)經(jīng)濟(jì)快速增長來創(chuàng)造或提升財政收入[16]。趙蓉等認(rèn)為,數(shù)據(jù)財政就是在合理配置和有效利用政府?dāng)?shù)據(jù)資產(chǎn)的基礎(chǔ)上,利用各類大數(shù)據(jù)工具開展數(shù)據(jù)資產(chǎn)運營,并實現(xiàn)經(jīng)濟(jì)和社會效益的一種制度安排[14]。從廣義上看,朱揚勇和謝波峰認(rèn)為,數(shù)據(jù)財政是數(shù)據(jù)開發(fā)和流通過程中適配的財政稅收制度的概括和總稱[17]。不過,相關(guān)文獻(xiàn)并未對概念邊界和廣義范疇作出更為詳細(xì)的討論,而是聚焦于討論地方政府的公共數(shù)據(jù)運營行為。

在此基礎(chǔ)上,本文認(rèn)為,數(shù)據(jù)財政是一種政府通過公共數(shù)據(jù)運營和數(shù)據(jù)稅征收獲得收入,并用于推動經(jīng)濟(jì)社會發(fā)展、實現(xiàn)全民共享數(shù)字紅利的財政體制。這一定義強(qiáng)調(diào),政府是數(shù)據(jù)財政的承擔(dān)主體,公共數(shù)據(jù)運營和數(shù)據(jù)稅征收是數(shù)據(jù)財政的主要運行模式,推動經(jīng)濟(jì)社會發(fā)展、實現(xiàn)全民共享數(shù)字紅利則是數(shù)據(jù)財政的目的。本文定義與已有文獻(xiàn)有所差別:其一,已有文獻(xiàn)強(qiáng)調(diào)地方政府,而本文認(rèn)為數(shù)據(jù)財政是一個整體性的制度安排;其二,已有文獻(xiàn)強(qiáng)調(diào)公共數(shù)據(jù)運營,而本文強(qiáng)調(diào)公共數(shù)據(jù)運營與數(shù)據(jù)稅征收并重;其三,已有文獻(xiàn)強(qiáng)調(diào)數(shù)據(jù)財政作為一種財政的收入機(jī)制,本文還強(qiáng)調(diào)了數(shù)據(jù)財政的支出用途及支出目標(biāo)。此外,值得注意的是,數(shù)據(jù)財政不同于數(shù)字財政。數(shù)字財政強(qiáng)調(diào)數(shù)字技術(shù)在財政上的應(yīng)用,而數(shù)據(jù)財政是一套為適應(yīng)數(shù)據(jù)資源開發(fā)利用而形成的新型財政體制。

(二)數(shù)據(jù)財政的基本框架

已有的數(shù)據(jù)財政建設(shè)思路主要有兩種:一是收費模式,即公共數(shù)據(jù)運營,目的在于充實財政收入。現(xiàn)有文獻(xiàn)認(rèn)為,借鑒土地財政辦法,政府主導(dǎo)公共數(shù)據(jù)運營,并通過授權(quán)經(jīng)營等方式獲取使用費收入。在某些情形下,這些數(shù)據(jù)產(chǎn)品和服務(wù)還可以被繼續(xù)交易,在二級市場上流通,從而形成一套公共數(shù)據(jù)運營機(jī)制[15,18]。這種思路明確提出了要發(fā)展數(shù)據(jù)財政。二是征稅模式,即征收數(shù)據(jù)稅,目的在于緩解數(shù)據(jù)收益的分配不公。現(xiàn)有文獻(xiàn)從數(shù)據(jù)價值形成、數(shù)據(jù)形態(tài)等方面討論了為何征稅以及如何征稅的問題[9-10]。盡管這些文獻(xiàn)研究了數(shù)據(jù)稅,但并沒有將其納入數(shù)據(jù)財政的框架。可能的原因是,數(shù)據(jù)稅的研究者多從收入分配視角切入討論,而公共數(shù)據(jù)有償開放的研究者則更強(qiáng)調(diào)充實財政收入。

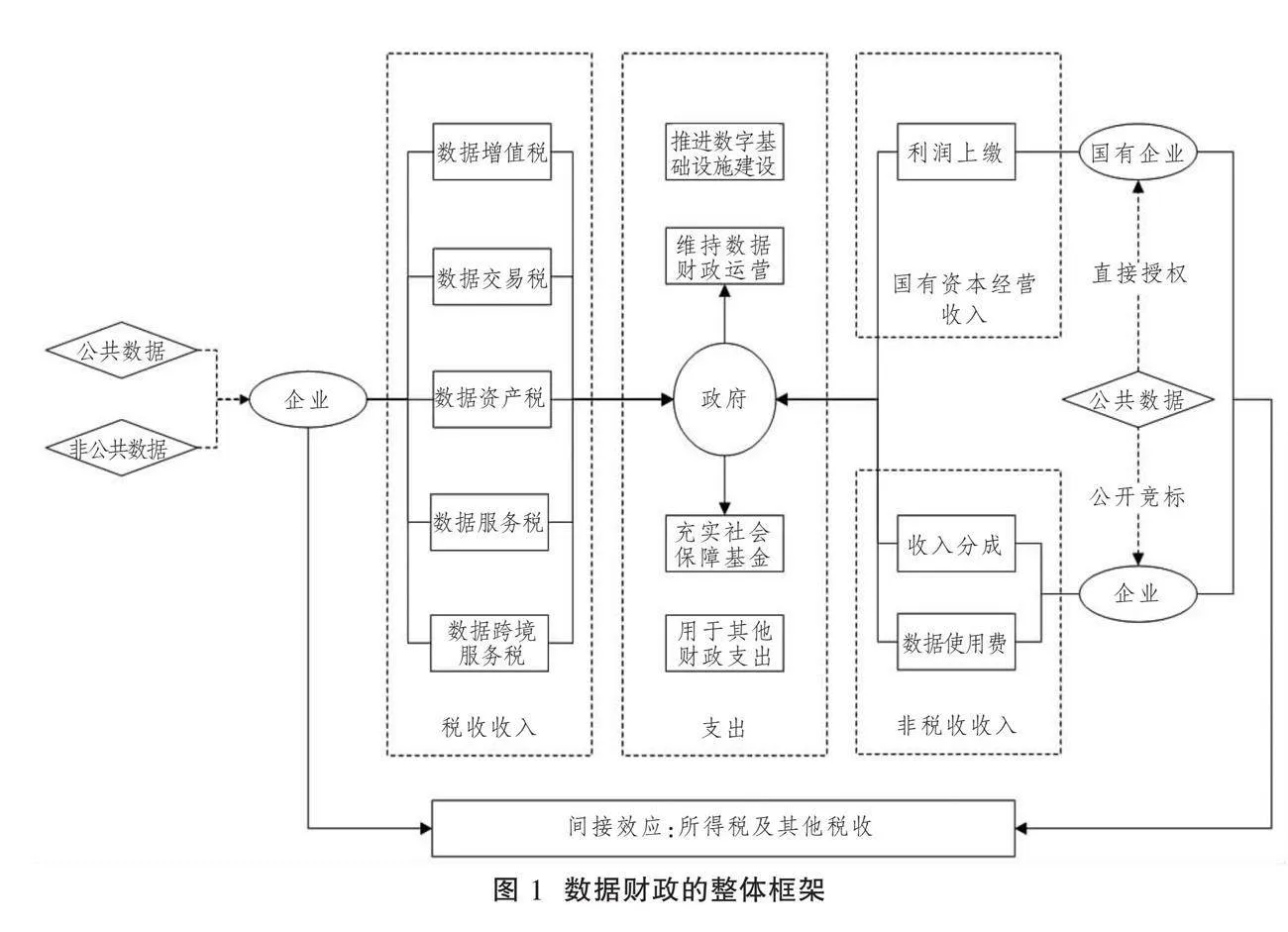

本文試圖將二者整合,構(gòu)建一個數(shù)據(jù)財政框架。數(shù)據(jù)財政既是一種新的適應(yīng)性財政收入機(jī)制,又有調(diào)節(jié)收入分配之義。因此,本文強(qiáng)調(diào)的數(shù)據(jù)財政是第三種模式,即“稅費并行”。這里,數(shù)據(jù)財政框架由數(shù)據(jù)財政收入和支出兩部分組成。數(shù)據(jù)財政收入不僅包括公共數(shù)據(jù)運營帶來的收入①,而且包括數(shù)據(jù)稅征收帶來的收入,以及由數(shù)據(jù)要素賦能經(jīng)濟(jì)增長所增加的所得稅和其他稅收收入。數(shù)據(jù)財政支出主要包括維持?jǐn)?shù)據(jù)財政運營、推進(jìn)數(shù)字基礎(chǔ)設(shè)施建設(shè)、充實社會保障基金和用于其他財政支出四個方面。

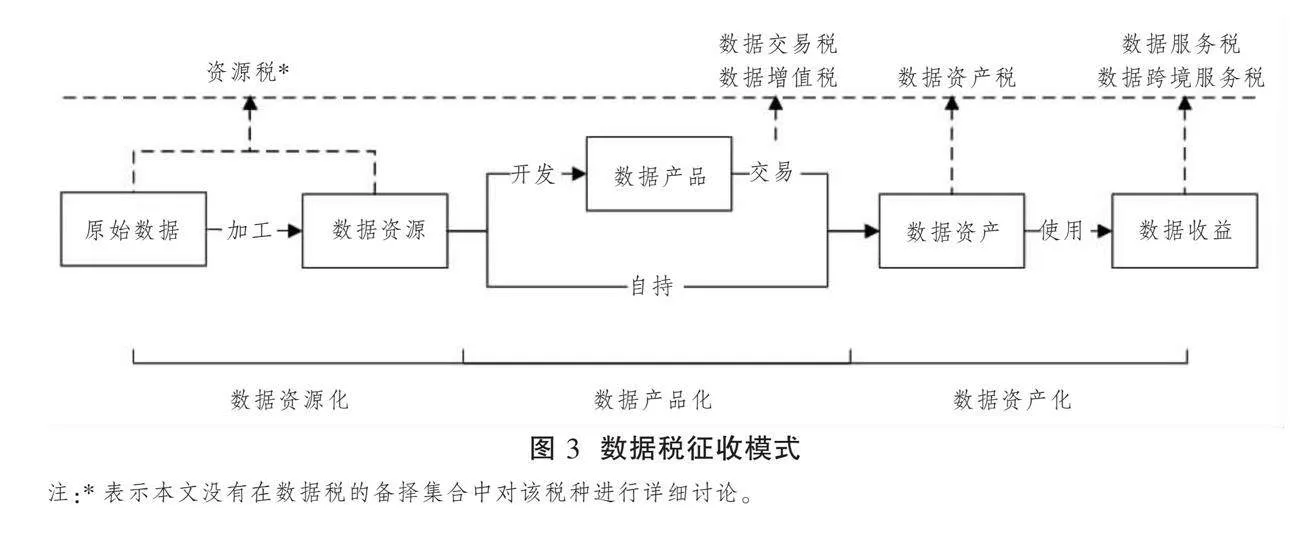

公共數(shù)據(jù)運營和數(shù)據(jù)稅征收是數(shù)據(jù)財政的關(guān)鍵組成部分,也是本文討論的重點。在公共數(shù)據(jù)運營上,政府可以采取直接授權(quán)和公開競標(biāo)兩種方式委托各類市場主體開展公共數(shù)據(jù)運營活動。如果采取前者形式,政府可以獲得國有企業(yè)上繳利潤,屬于國有資本經(jīng)營收入;如果采取后者形式,政府可以獲得數(shù)據(jù)使用費或收入分成,屬于非稅收收入。在數(shù)據(jù)稅征收上,政府的稅收收入主要產(chǎn)生于數(shù)據(jù)的交易、使用和持有過程。對此,本文設(shè)計一個稅收的備擇集合,包括數(shù)據(jù)增值稅、數(shù)據(jù)交易稅、數(shù)據(jù)資產(chǎn)稅、數(shù)據(jù)服務(wù)稅、數(shù)據(jù)跨境服務(wù)稅。數(shù)據(jù)財政的整體框架詳見圖1(下頁)所示。

(三)數(shù)據(jù)財政的產(chǎn)生緣由及其必要性

當(dāng)前有一種質(zhì)疑認(rèn)為,數(shù)據(jù)資源開發(fā)利用還處于初級階段,此時提出數(shù)據(jù)財政是否會造成負(fù)面影響?本文認(rèn)為,數(shù)據(jù)財政是帶來積極還是消極影響主要取決于具體的制度設(shè)計。如果以攫取為目的,制定過高的特許經(jīng)營費率和稅率,的確可能對數(shù)據(jù)資源開發(fā)利用產(chǎn)生負(fù)面影響;如果以發(fā)展為目的,制定恰當(dāng)?shù)馁M率和稅率,使得數(shù)據(jù)資源開發(fā)利用運行維持在一個低成本水平,則有利于數(shù)字經(jīng)濟(jì)發(fā)展。因此,要辯證地看待數(shù)據(jù)財政,建設(shè)數(shù)據(jù)財政是為了更好地蓄水養(yǎng)魚,而不是竭澤而漁。事實上,建設(shè)數(shù)據(jù)財政,不僅能夠服務(wù)數(shù)字經(jīng)濟(jì)發(fā)展和數(shù)據(jù)資源開發(fā)利用,還會對整個國民經(jīng)濟(jì)運行產(chǎn)生重要影響。

第一,數(shù)據(jù)財政能夠更好適應(yīng)經(jīng)濟(jì)社會發(fā)展需求。數(shù)據(jù)作為關(guān)鍵生產(chǎn)要素,在經(jīng)濟(jì)發(fā)展過程中將發(fā)揮越來越重要的作用。財政要更好地適應(yīng)經(jīng)濟(jì)社會發(fā)展,就意味著要建立一套面向數(shù)據(jù)資源開發(fā)利用的體制機(jī)制。這樣,政府就能夠通過調(diào)節(jié)相關(guān)稅率和費率,更有力地保障和促進(jìn)經(jīng)濟(jì)社會發(fā)展,從而在數(shù)字經(jīng)濟(jì)時代更好發(fā)揮政府作用。

第二,數(shù)據(jù)財政能夠更好適應(yīng)財政收支平衡需求。長期以來,土地財政是地方財政的重要支撐,隨著住房市場供需關(guān)系發(fā)生根本性變化,土地財政越來越難以持續(xù)。與此同時,民生、惠企等各項支出加大,財政收支矛盾進(jìn)一步凸顯。此時,迫切需要開辟新的財源緩解財政收支矛盾,而數(shù)字經(jīng)濟(jì)所提供的稅源已經(jīng)到了任何一個大國都不可忽視的地步,建設(shè)數(shù)據(jù)財政有助于填補(bǔ)財政收支缺口。

第三,數(shù)據(jù)財政能夠更好適應(yīng)數(shù)據(jù)開發(fā)利用需求。數(shù)據(jù)收集、管理、維護(hù)、開放需要花費成本,特別是政府擁有大量有價值的公共數(shù)據(jù),如果不提供適當(dāng)激勵,就可能釀成“公地悲劇”。數(shù)據(jù)財政能夠為政府推動數(shù)字經(jīng)濟(jì)發(fā)展提供有效激勵。建設(shè)數(shù)據(jù)財政、采取數(shù)據(jù)有償開放模式,有助于引導(dǎo)政府和企業(yè)投資數(shù)據(jù)要素市場基礎(chǔ)設(shè)施,建立和完善數(shù)據(jù)要素的流通和資本化體系,從而有效促進(jìn)數(shù)據(jù)資源開發(fā)利用。

第四,數(shù)據(jù)財政能夠更好適應(yīng)調(diào)節(jié)收入分配需求。數(shù)字平臺企業(yè)憑借其所擁有的海量數(shù)據(jù)優(yōu)勢獲得高額利潤,但沒有為此支付應(yīng)有的費用。這可能導(dǎo)致平臺企業(yè)的不正當(dāng)競爭和平臺資本的無序擴(kuò)張行為,造成傳統(tǒng)企業(yè)與數(shù)字平臺企業(yè)之間稅收負(fù)擔(dān)的不公平,加大不同行業(yè)、地區(qū)和企業(yè)間收入差距。建設(shè)數(shù)據(jù)財政,特別是面向數(shù)字平臺企業(yè)征收數(shù)據(jù)服務(wù)稅,有助于調(diào)節(jié)收入分配,有效規(guī)范數(shù)字平臺企業(yè)發(fā)展。

綜上所述,數(shù)據(jù)財政之所以且有必要存在,是為了與數(shù)據(jù)要素賦能經(jīng)濟(jì)發(fā)展的過程相匹配。建設(shè)數(shù)據(jù)財政,不僅有助于解決數(shù)據(jù)資源開發(fā)利用中的公共物品難題,而且有助于減少因數(shù)字技能差異而導(dǎo)致的數(shù)字鴻溝,因而是構(gòu)建數(shù)字經(jīng)濟(jì)時代下新型財政體制機(jī)制、實現(xiàn)全民共享數(shù)字紅利的必由之路。

二、數(shù)據(jù)財政的運行模式

(一)公共數(shù)據(jù)運營

1.公共數(shù)據(jù)運營模式和收入

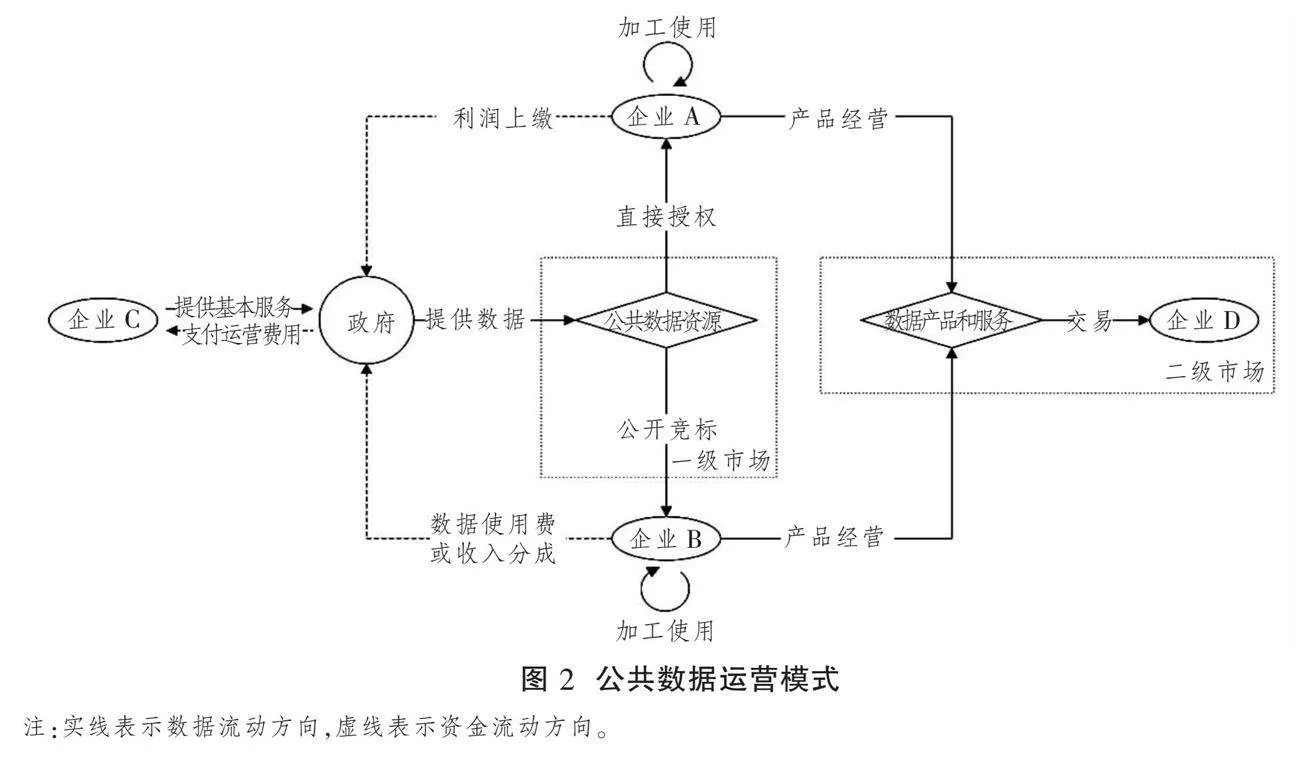

公共數(shù)據(jù)運營有兩種方式:一是政府直接將公共數(shù)據(jù)的加工使用權(quán)或產(chǎn)品經(jīng)營權(quán)授予國有企業(yè),二是面向各類企業(yè)公開競標(biāo)。政府扮演數(shù)據(jù)持有者和數(shù)據(jù)管理者角色,擁有公共數(shù)據(jù)的資源持有權(quán)、加工使用權(quán)和產(chǎn)品經(jīng)營權(quán)。公共數(shù)據(jù)運營,是指將公共數(shù)據(jù)的加工使用權(quán)和產(chǎn)品經(jīng)營權(quán)通過直接授權(quán)或公開競標(biāo)的方式給予相應(yīng)市場主體①。在此基礎(chǔ)上,本文基于數(shù)據(jù)—收入流視角討論公共數(shù)據(jù)運營模式(見圖2)。

第一,分析直接授權(quán)情形。本文將獲得直接授權(quán)的企業(yè)記為企業(yè)A。這類企業(yè)主要是國有企業(yè),扮演數(shù)據(jù)產(chǎn)品經(jīng)營者和加工使用者的角色②。作為數(shù)據(jù)產(chǎn)品經(jīng)營者,意味著政府將全部或一部分?jǐn)?shù)據(jù)產(chǎn)品經(jīng)營權(quán)授予企業(yè),允許企業(yè)開展公共數(shù)據(jù)產(chǎn)品和服務(wù)的經(jīng)紀(jì)人和其他經(jīng)營業(yè)務(wù)。作為數(shù)據(jù)加工使用者,意味著政府將數(shù)據(jù)加工使用權(quán)授予企業(yè),允許企業(yè)直接使用公共數(shù)據(jù)產(chǎn)品和服務(wù),或在已有數(shù)據(jù)資源基礎(chǔ)上開發(fā)新的產(chǎn)品和服務(wù)。如果合同允許,加工使用者擁有對新開發(fā)數(shù)據(jù)產(chǎn)品和服務(wù)的各項權(quán)利,且這些產(chǎn)品和服務(wù)可以在二級市場上流通。

在數(shù)據(jù)產(chǎn)品經(jīng)營權(quán)和加工使用權(quán)這兩項權(quán)利中,數(shù)據(jù)產(chǎn)品經(jīng)營權(quán)是核心權(quán)利。通常而言,兩項權(quán)利是同時授予的,政府不會單獨只授予某一項權(quán)利,除非該企業(yè)僅作為數(shù)據(jù)使用者或數(shù)據(jù)經(jīng)紀(jì)人。從公共數(shù)據(jù)的使用和經(jīng)營活動中獲益后,企業(yè)A上繳部分利潤,政府則從中獲得國有資本經(jīng)營收入。現(xiàn)實中,企業(yè)A對應(yīng)各地組建的數(shù)據(jù)集團(tuán),如上海數(shù)據(jù)集團(tuán)、成都數(shù)據(jù)集團(tuán)、武漢數(shù)據(jù)集團(tuán)等。

第二,分析公開競標(biāo)情形。本文將從公開競標(biāo)中獲得授權(quán)的企業(yè)記為企業(yè)B。這類企業(yè)同樣扮演數(shù)據(jù)產(chǎn)品經(jīng)營者和加工使用者的角色,與企業(yè)A的區(qū)別在于,企業(yè)B的數(shù)據(jù)權(quán)利是公開競標(biāo)所得,而企業(yè)A是直接授予。企業(yè)B對政府的支付由數(shù)據(jù)使用費和收入分成兩部分構(gòu)成,前者是固定費用,后者是隨數(shù)據(jù)產(chǎn)品和服務(wù)收入變動的可變費用。通常而言,公共數(shù)據(jù)運營初期,“低固定費用+高分成比例”的合同更容易達(dá)到激勵相容條件。進(jìn)入比較成熟的應(yīng)用階段后,政府可以不斷提高固定費用,此時企業(yè)也會要求降低分成比例。當(dāng)然,數(shù)據(jù)使用費和收入分成也不是同時必需的。例如,湖南省衡陽市的出讓方案就只強(qiáng)調(diào)了固定費用,沒有提及收入分成。

2.公共數(shù)據(jù)運營成本

公共數(shù)據(jù)運營成本主要包括公共數(shù)據(jù)運營基本服務(wù)、政府部門的激勵和協(xié)調(diào)、財政補(bǔ)貼三個方面。

第一,公共數(shù)據(jù)運營基本服務(wù)。由于沒有獨立的技術(shù)能力,政府往往需要以采購形式委托有關(guān)企業(yè)提供數(shù)據(jù)基礎(chǔ)設(shè)施建設(shè)和服務(wù)。這些工作包括:建設(shè)和運營公共數(shù)據(jù)平臺,提供基礎(chǔ)的數(shù)據(jù)匯集、存儲、清洗、安全保障服務(wù)等。本文將從事這類業(yè)務(wù)的企業(yè)記為企業(yè)C,它們主要扮演數(shù)據(jù)加工使用者的角色。過去,企業(yè)C是以獨立功能角色出現(xiàn)的。隨著直接授權(quán)模式的產(chǎn)生,一些地方政府直接將公共數(shù)據(jù)運營基本服務(wù)的合同交給企業(yè)A或企業(yè)A所屬的集團(tuán)企業(yè)來完成,這在一定程度上有助于節(jié)約成本。

第二,政府部門的激勵和協(xié)調(diào)。政府部門并不是鐵板一塊,而是由一個個有利益訴求的“條條塊塊”組成。政府各部門和各單位參與公共數(shù)據(jù)運營,需要花費必不可少的協(xié)調(diào)成本,包括組織動員、協(xié)調(diào)溝通、發(fā)放獎金、收益分成等。

第三,財政補(bǔ)貼。政府將公共數(shù)據(jù)授權(quán)企業(yè)A或企業(yè)B運營,未必就能高枕無憂、萬事大吉。倘若經(jīng)營不善,政府還需要持續(xù)投入財政補(bǔ)貼,公共數(shù)據(jù)運營可能辦成一樁“賠本買賣”。

3.公共數(shù)據(jù)運營二級市場與數(shù)據(jù)賦能

政府將公共數(shù)據(jù)的相關(guān)權(quán)利授予企業(yè),形成政府與企業(yè)間交易的一級市場。企業(yè)獲得公共數(shù)據(jù)資源后,可以從事公共數(shù)據(jù)經(jīng)紀(jì)業(yè)務(wù),也可以對數(shù)據(jù)進(jìn)行再次加工,形成新的數(shù)據(jù)產(chǎn)品和服務(wù)。這些產(chǎn)品和服務(wù)在市場上流通,形成企業(yè)與企業(yè)間交易的二級市場。上文討論了一級市場的情形。事實上,釋放公共數(shù)據(jù)的紅利,關(guān)鍵還要依靠二級市場。只有數(shù)據(jù)在不同場景多次賦能,發(fā)揮生產(chǎn)要素作用,數(shù)據(jù)財政才有堅實基礎(chǔ)。

相較于承擔(dān)數(shù)據(jù)經(jīng)紀(jì)人角色的企業(yè)A和企業(yè)B而言,直接使用公共數(shù)據(jù)產(chǎn)品的企業(yè)同樣重要,這些企業(yè)的需求構(gòu)筑了公共數(shù)據(jù)的真實賦能場景。本文將其記為企業(yè)D,這些企業(yè)由獲得公共數(shù)據(jù)產(chǎn)品和服務(wù)的企業(yè)構(gòu)成,扮演數(shù)據(jù)使用者的角色。

需要指出的是,這里的政府不僅指各級地方政府,還包括中央和地方的垂直管理部門和系統(tǒng),如銀行、能源、電力、鐵道、海洋、民航、郵政、煙草部門等。地方政府沒有對這些垂直部門和相關(guān)企業(yè)的管理權(quán)限,它們擁有龐大且富有價值的公共數(shù)據(jù)資源。這些部門和企業(yè)如何進(jìn)行公共數(shù)據(jù)資源的開發(fā)利用,應(yīng)由國家數(shù)據(jù)管理部門與其他有關(guān)部門統(tǒng)籌安排推進(jìn)。

(二)數(shù)據(jù)稅征收

1.基本思路

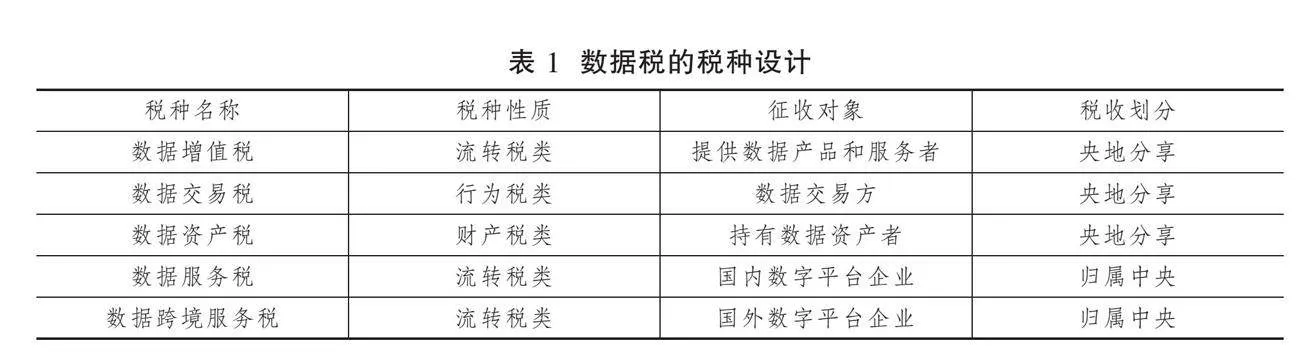

保障數(shù)據(jù)財政的健康運行,必須充分考慮合理的稅收方案。本文結(jié)合數(shù)據(jù)價值鏈和潛在征稅對象,提供一個數(shù)據(jù)稅的備擇集合,包括數(shù)據(jù)增值稅、數(shù)據(jù)交易稅、數(shù)據(jù)資產(chǎn)稅、數(shù)據(jù)服務(wù)稅、數(shù)據(jù)跨境服務(wù)稅等。要特別強(qiáng)調(diào)的是,我們并不建議同時征收這五種稅,而是希望提供一個可行的稅種備擇集合,從而深化現(xiàn)有關(guān)于數(shù)據(jù)稅征收問題的討論。

從原始形態(tài)到數(shù)據(jù)資產(chǎn),數(shù)據(jù)要經(jīng)歷一系列過程,一些學(xué)者對此進(jìn)行研究,并將這一過程稱為數(shù)據(jù)價值鏈[19]。根據(jù)該理論,原始數(shù)據(jù)要通過數(shù)據(jù)資源化、數(shù)據(jù)產(chǎn)品化和數(shù)據(jù)資產(chǎn)化三個關(guān)鍵過程才能形成數(shù)據(jù)資產(chǎn),并產(chǎn)生數(shù)據(jù)收入。考慮到數(shù)據(jù)價值鏈完整地反映了數(shù)據(jù)的價值增值過程,本文基于數(shù)據(jù)價值鏈的視角考察數(shù)據(jù)稅的征收環(huán)節(jié)(見圖 3)。

第一個可能的征稅環(huán)節(jié)是數(shù)據(jù)資源化環(huán)節(jié)。部分學(xué)者支持征收數(shù)據(jù)資源稅[6,20],不過本文暫時沒有考慮資源稅的設(shè)計,主要原因如下:其一,當(dāng)前中國的資源稅是以重要的國有資源品為課稅對象,而數(shù)據(jù)不僅包含公共數(shù)據(jù),還包含非公共數(shù)據(jù),不宜統(tǒng)一征收資源稅。其二,如果僅面向公共數(shù)據(jù)征收資源稅,會與上文討論的公共數(shù)據(jù)運營收費模式相沖突。兩相比較,開發(fā)初期,收費模式更加靈活,不宜以資源稅替代收費模式。因此,本文沒有就該稅種征收問題作更多討論。

第二個可能的征稅環(huán)節(jié)是數(shù)據(jù)產(chǎn)品化環(huán)節(jié)。數(shù)據(jù)資源既可以被持有者不斷開發(fā)為數(shù)據(jù)產(chǎn)品和服務(wù),通過交易出售給客戶,又可以被持有者自持作為數(shù)據(jù)資產(chǎn)。因此,可以在交易環(huán)節(jié)對數(shù)據(jù)產(chǎn)品課稅,即征收增值稅或交易稅,這也得到了一些學(xué)者的呼吁[9,16]。前者屬于流轉(zhuǎn)稅,后者屬于行為稅。

第三個可能的征稅環(huán)節(jié)是數(shù)據(jù)資產(chǎn)化環(huán)節(jié)。其一,當(dāng)形成數(shù)據(jù)資產(chǎn)后,可以在做好價值評估工作的基礎(chǔ)上,根據(jù)數(shù)據(jù)的資產(chǎn)價值征收資產(chǎn)稅。其二,數(shù)字平臺企業(yè)是使用數(shù)據(jù)并獲得收益的主體,可以面向數(shù)字平臺企業(yè)征收數(shù)據(jù)服務(wù)稅。此外,考慮到存在一些跨境服務(wù)主體,借鑒國外征收數(shù)字服務(wù)稅的經(jīng)驗,還可以面向國外市場經(jīng)營主體征收數(shù)據(jù)跨境服務(wù)稅。

2.備擇集合

第一,數(shù)據(jù)增值稅。數(shù)據(jù)增值稅是一種流轉(zhuǎn)稅,面向所有提供數(shù)據(jù)產(chǎn)品和服務(wù)的市場主體征收。從某種意義上講,“數(shù)據(jù)稅”早已存在。雖然當(dāng)前國內(nèi)并沒有面向數(shù)據(jù)產(chǎn)品和服務(wù)的特定稅種,但在信息技術(shù)服務(wù)增值稅的收入中,有一部分是來自信息技術(shù)服務(wù)業(yè)企業(yè)所提供的數(shù)據(jù)產(chǎn)品和服務(wù),故可以將這一部分直接轉(zhuǎn)化為數(shù)據(jù)增值稅。

第二,數(shù)據(jù)交易稅。數(shù)據(jù)交易稅是一種行為稅。可參考印花稅,面向數(shù)據(jù)交易的賣方,在數(shù)據(jù)產(chǎn)品的交易環(huán)節(jié)征收。隨著場內(nèi)的數(shù)據(jù)交易需求越來越大,征收數(shù)據(jù)交易稅,不僅可以增加政府收入,還可以作為憑證,保障交易雙方的權(quán)益。由于成交價格經(jīng)交易雙方在場內(nèi)談判確定,征稅不需要額外的價值評估等工作,數(shù)據(jù)交易稅操作起來可行性較高。

第三,數(shù)據(jù)資產(chǎn)稅。數(shù)據(jù)資產(chǎn)稅是一種財產(chǎn)稅,面向所有持有數(shù)據(jù)資產(chǎn)的市場主體征收。其一,當(dāng)前中國已經(jīng)形成較為龐大但隱性的數(shù)據(jù)資產(chǎn),數(shù)據(jù)資產(chǎn)稅具備一定的征收條件。其二,設(shè)置數(shù)據(jù)資產(chǎn)稅征收議程有助于倒逼數(shù)據(jù)確權(quán)和數(shù)據(jù)資產(chǎn)化進(jìn)程加速。其三,征收數(shù)據(jù)資產(chǎn)稅有助于抑制數(shù)據(jù)資產(chǎn)背后的數(shù)據(jù)泡沫和信用泡沫①。需注意的是,征收數(shù)據(jù)資產(chǎn)稅要以數(shù)據(jù)資產(chǎn)入表為前提。

第四,數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅。數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅是分別面向國內(nèi)和跨國數(shù)字平臺企業(yè)征收的流轉(zhuǎn)稅。本文強(qiáng)調(diào)的數(shù)據(jù)跨境服務(wù)稅,即數(shù)字服務(wù)稅。根據(jù)歐盟的稅收調(diào)查發(fā)現(xiàn),歐盟轄區(qū)內(nèi)數(shù)字企業(yè)的實際平均稅率為 9.5%,而傳統(tǒng)企業(yè)的實際平均稅率為20.9%;跨國數(shù)字企業(yè)的實際平均稅率僅為 10.1%,而跨國傳統(tǒng)企業(yè)的實際平均稅率為23.2%。數(shù)字企業(yè)以遠(yuǎn)低于傳統(tǒng)企業(yè)的實際稅率不公平地享受了稅收優(yōu)惠[5]。因此,征收數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅,有助于調(diào)節(jié)行業(yè)間稅負(fù)水平和收入分配,避免稅收流失。

值得注意的是,數(shù)據(jù)財政的收入還應(yīng)包括由數(shù)據(jù)要素賦能經(jīng)濟(jì)增長所增加的所得稅和其他稅收收入,這部分收入增益不是數(shù)據(jù)稅直接帶來的,因而應(yīng)當(dāng)歸為數(shù)據(jù)要素賦能的間接效應(yīng)。故本文不就該問題展開詳細(xì)討論,而是在規(guī)模測算上作一個基本估計。

3.央地劃分

關(guān)于中央和地方如何分享數(shù)據(jù)稅,有學(xué)者指出,中央與地方的稅收劃分,整體應(yīng)當(dāng)遵循經(jīng)濟(jì)效率原則、受益性原則和有效激勵原則[21]。根據(jù)這三項原則,本文認(rèn)為,數(shù)據(jù)增值稅、數(shù)據(jù)交易稅和數(shù)據(jù)資產(chǎn)稅可以按一定比例由中央政府和地方政府分享,中央政府占大頭。中央政府占大頭是考慮到經(jīng)濟(jì)效率原則,防止因地方政府干預(yù)導(dǎo)致的生產(chǎn)要素配置扭曲。地方政府參與分享是為了激勵地方政府在推動數(shù)據(jù)資源開發(fā)利用上積極作為,滿足受益性原則和有效激勵原則。數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅涉及國內(nèi)外的數(shù)字平臺企業(yè),如果由地方政府分享,可能會造成比較嚴(yán)重的區(qū)域不平衡,因而應(yīng)全部上交中央政府(見表 1)。

(三)數(shù)據(jù)財政的支出和用途

1.數(shù)據(jù)財政的支出

推動經(jīng)濟(jì)社會發(fā)展、實現(xiàn)全民共享數(shù)字紅利是建設(shè)數(shù)據(jù)財政的根本目的。為實現(xiàn)此目的,數(shù)據(jù)財政的支出主要包括四個渠道。

第一,維持?jǐn)?shù)據(jù)財政運營。數(shù)據(jù)財政的收入首先需要保障數(shù)據(jù)財政能夠順利運行。數(shù)據(jù)財政的運營成本主要包括公共數(shù)據(jù)運營和數(shù)據(jù)稅征收所產(chǎn)生的成本。前者包括公共數(shù)據(jù)運營基本服務(wù)費用、政府部門的激勵和協(xié)調(diào)費用、財政補(bǔ)貼費用。后者主要指稅務(wù)部門在行使征稅權(quán)、組織稅收收入過程中所花費的各類成本,包括政策研究、政策宣傳、人員工資、辦公和設(shè)備支出等方面的費用。

第二,推進(jìn)數(shù)字基礎(chǔ)設(shè)施建設(shè)。數(shù)字經(jīng)濟(jì)是數(shù)據(jù)財政的基礎(chǔ),數(shù)據(jù)財政離不開數(shù)字經(jīng)濟(jì)的健康發(fā)展。促進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展,政府需要提供公共物品。通過完善地區(qū)電信、網(wǎng)絡(luò)和數(shù)據(jù)基礎(chǔ)設(shè)施,建設(shè)數(shù)據(jù)中心,強(qiáng)化數(shù)據(jù)系統(tǒng)集成,政府能夠有效改善當(dāng)?shù)仄髽I(yè)的數(shù)據(jù)開發(fā)、存儲、處理能力,從而推動數(shù)字經(jīng)濟(jì)和數(shù)據(jù)財政的可持續(xù)發(fā)展。

第三,充實社會保障基金。數(shù)據(jù)財政收入可用于充實社會保障基金,以此保障全民福利提升。隨著經(jīng)濟(jì)發(fā)展和勞動力市場變化,傳統(tǒng)的社會保障制度面臨重大挑戰(zhàn)。例如,人口老齡化趨勢加劇將持續(xù)增加養(yǎng)老金支付的壓力,此時將部分?jǐn)?shù)據(jù)財政收入充實社會保障基金,有助于增強(qiáng)社會保障體系的高保障性和可持續(xù)性,從而提高居民的社會保障總量和質(zhì)量,實現(xiàn)全民共享數(shù)字紅利。

第四,用于其他財政支出。數(shù)據(jù)財政為政府提供了全新的收入來源,同時為中央政府和地方政府在財政管理上帶來了更多的靈活性和自主權(quán)。這些收入不僅增強(qiáng)了政府的財政實力,緩解了部分地區(qū)地方政府的財政壓力,而且為政府提供了更多用于公共服務(wù)、基礎(chǔ)設(shè)施建設(shè)和經(jīng)濟(jì)社會發(fā)展等各個方面的財政資源。隨著數(shù)據(jù)財政的發(fā)展,還可以制定相關(guān)政策文件,明確公共數(shù)據(jù)運營所得收入中的專項資金計提部分。

2.數(shù)據(jù)財政的用途

第一,推動數(shù)字技術(shù)創(chuàng)新和應(yīng)用。數(shù)據(jù)財政的建設(shè)和支出應(yīng)始終將推動數(shù)字技術(shù)創(chuàng)新和應(yīng)用作為重點任務(wù)。一方面,加大對數(shù)字技術(shù)研發(fā)和創(chuàng)新的投入,推動數(shù)字技術(shù)的不斷升級和進(jìn)步;另一方面,引導(dǎo)傳統(tǒng)企業(yè)加大數(shù)字化投入,提升數(shù)字化水平,促進(jìn)數(shù)字經(jīng)濟(jì)的包容性發(fā)展,確保各行各業(yè)都能從數(shù)字化轉(zhuǎn)型中獲益。

第二,提高全民的數(shù)字素養(yǎng)和技能水平,確保大多數(shù)人都能夠參與數(shù)字經(jīng)濟(jì)并從中受益。特別是要減小數(shù)字鴻溝,保障低收入人群和特殊群體獲得數(shù)字紅利的機(jī)會[22]。例如,加大對農(nóng)村和偏遠(yuǎn)地區(qū)的數(shù)字基礎(chǔ)設(shè)施建設(shè)投入,提升這些地區(qū)的數(shù)字化水平;關(guān)注農(nóng)民工、殘障人士、低收入家庭等群體的數(shù)字素養(yǎng)提升問題,通過定向培訓(xùn)和扶持政策,幫助他們更好享受數(shù)字經(jīng)濟(jì)帶來的福祉。

第三,確保數(shù)字紅利的公平分配。數(shù)據(jù)財政的建設(shè)和支出還應(yīng)關(guān)注數(shù)字紅利的公平分配問題。例如,優(yōu)化稅收結(jié)構(gòu),對數(shù)字經(jīng)濟(jì)產(chǎn)生的利潤合理征稅;建立健全稅收再分配機(jī)制,確保數(shù)字紅利能夠流向關(guān)鍵發(fā)展領(lǐng)域和社會弱勢群體;加強(qiáng)監(jiān)管,防止數(shù)字紅利被少數(shù)人或企業(yè)壟斷,確保數(shù)字經(jīng)濟(jì)的成果能夠普惠全社會。

三、數(shù)據(jù)財政的實施路徑

(一)數(shù)據(jù)財政的收入規(guī)模測算

1.公共數(shù)據(jù)運營的潛在收入規(guī)模

對于公共數(shù)據(jù)有多大的潛在價值,目前還沒有一個充分估計。東方證券分析報告認(rèn)為,中國公共數(shù)據(jù)具有的潛在開放價值為10萬~15萬億元;東吳證券則認(rèn)為,中國數(shù)據(jù)資產(chǎn)市場潛在總規(guī)模為60萬億元。不過,這些估計沒有披露詳細(xì)的測算過程,缺乏合理的依據(jù)。對此,本文嘗試作一個初步估計。

2023年11月,湖南省衡陽市出讓為期3年的公共數(shù)據(jù)特許產(chǎn)品經(jīng)營權(quán),掛牌價為18.02億元,平均每年約為6億元。同年12月,湖南省懷化市也發(fā)布了本級大數(shù)據(jù)處置項目特許經(jīng)營權(quán)項目中標(biāo)結(jié)果公告,標(biāo)的金額為3.06億元,平均每年約1億元。雖然兩項交易被叫停,但為測算全國公共數(shù)據(jù)潛在價值提供了參考依據(jù)。

假定城市的公共數(shù)據(jù)特許產(chǎn)品經(jīng)營權(quán)可以同時授予4家企業(yè),2家為國有企業(yè),2家為民營企業(yè),企業(yè)都以公開競標(biāo)形式獲得授權(quán),項目利潤為競標(biāo)成本的20%,國有企業(yè)上繳利潤的30%。如果以衡陽市為參照,1年的數(shù)據(jù)使用費收入為24億元,國有企業(yè)利潤上繳0.72億元,潛在公共數(shù)據(jù)運營收入將達(dá)24.72億元。假定地區(qū)的公共數(shù)據(jù)運營收入與當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平正相關(guān),2023年衡陽市地區(qū)國內(nèi)生產(chǎn)總值為4 191億元,占全國的比重為0.33%。那么,以衡陽市為參照計算的當(dāng)期全國公共數(shù)據(jù)運營收入將達(dá)7 436億元。其中,數(shù)據(jù)使用費收入將達(dá)7 219億元,國有企業(yè)利潤上繳將達(dá)217億元。如果以懷化市為參照,1年的數(shù)據(jù)使用費收入為4億元,國有企業(yè)利潤上繳0.12億元,潛在公共數(shù)據(jù)運營收入將達(dá)4.12億元。2023年懷化市的地區(qū)國內(nèi)生產(chǎn)總值為1 949億元,占全國的比重為0.15%。那么,以懷化市為參照計算的當(dāng)期全國公共數(shù)據(jù)運營收入將達(dá)2 665億元。其中,數(shù)據(jù)使用費收入將達(dá)2 587億元,國有企業(yè)利潤上繳將達(dá)78億元。

由于沒有更多交易信息,不妨取兩種計算方式的均值來進(jìn)行推測。這樣,當(dāng)期全國公共數(shù)據(jù)運營收入將達(dá)5 050.5億元①。其中,數(shù)據(jù)使用費收入將達(dá)4 903億元,國有企業(yè)利潤上繳將達(dá)147.5億元,國有企業(yè)利潤上繳占總的公共數(shù)據(jù)運營收入比例為2.92%。可見,全國公共數(shù)據(jù)運營收入將主要依靠數(shù)據(jù)使用費。

《“數(shù)據(jù)要素×”三年行動計劃(2024—2026年)》預(yù)計,數(shù)據(jù)產(chǎn)業(yè)的年均增速將保持在20%以上,假設(shè)公共數(shù)據(jù)運營收入增速與此保持一致,如果按此增速增長到2035年,則公共數(shù)據(jù)運營的潛在收入規(guī)模2025年將達(dá)7 272億元,2035年將達(dá)54 033億元。細(xì)分來看,數(shù)據(jù)使用費收入2025年將達(dá)7 060億元,2035年將達(dá)52 459億元;國有企業(yè)利潤上繳2025年將達(dá)212億元,2035年將達(dá)1 574億元。

2.數(shù)據(jù)稅的潛在規(guī)模

數(shù)據(jù)增值稅。根據(jù)《中國稅務(wù)年鑒》(2022),2021年全國信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)的增值稅收入為1 523.98億元。根據(jù)同年工業(yè)和信息化部發(fā)布的《2022年軟件和信息技術(shù)服務(wù)業(yè)統(tǒng)計公報》,云服務(wù)、大數(shù)據(jù)服務(wù)收入占信息技術(shù)服務(wù)收入的比重為12.9%。據(jù)此推算,2021年,與數(shù)據(jù)相關(guān)的增值稅收入在197億元左右。如果數(shù)據(jù)產(chǎn)品與服務(wù)收入的年均增速為15%,按此增速增長到2035年,數(shù)據(jù)增值稅的潛在收入規(guī)模2025年將達(dá)344億元,2035年將達(dá)1 391億元。

數(shù)據(jù)交易稅。根據(jù)《2023年中國數(shù)據(jù)交易市場研究分析報告(2023年)》,2021—2022年全國數(shù)據(jù)交易行業(yè)市場規(guī)模由617.6億元增長至876.8億元,年增長率約為42%。如果交易稅的稅率設(shè)定為1%,則2022年數(shù)據(jù)交易稅的潛在收入規(guī)模為8.8億元。從長期來看,42%的速率難以維持,不妨假定按30%的速率持續(xù)增長到2035年,則數(shù)據(jù)交易稅的潛在收入規(guī)模2025年將達(dá)19億元,2035年將達(dá)266億元。

數(shù)據(jù)資產(chǎn)稅。對于數(shù)據(jù)資產(chǎn)的潛在規(guī)模,保守估計2023年數(shù)據(jù)資產(chǎn)規(guī)模在10萬億元左右。如果實現(xiàn)數(shù)據(jù)資產(chǎn)入表,按1.4%課稅,則潛在的稅收收入規(guī)模將達(dá)1 400億元。據(jù)國際數(shù)據(jù)公司(IDC)預(yù)測,2023—2027年,中國的數(shù)據(jù)量年均增速將達(dá)26.3%。不妨假定數(shù)據(jù)資產(chǎn)以略低于數(shù)據(jù)量的速度增長,設(shè)為20%,即與預(yù)期的數(shù)據(jù)產(chǎn)業(yè)產(chǎn)值增速一致,按此增速增長到2035年,數(shù)據(jù)資產(chǎn)稅的潛在收入規(guī)模2025年將達(dá)2 016億元,2035年將達(dá)12 483億元。

數(shù)據(jù)服務(wù)稅。數(shù)據(jù)服務(wù)稅主要面向國內(nèi)數(shù)字平臺企業(yè)征收。根據(jù)中國互聯(lián)網(wǎng)協(xié)會發(fā)布的《中國互聯(lián)網(wǎng)企業(yè)綜合實力指數(shù)(2023)》,2022年前百家企業(yè)互聯(lián)網(wǎng)業(yè)務(wù)收入總規(guī)模為3.21萬億元。參考新加坡、馬來西亞制定的6%~7%的稅率,設(shè)定數(shù)據(jù)服務(wù)稅稅率為6%,2022年該稅種的潛在收入規(guī)模為1 926億元。如果每年保持15%的速度增長,數(shù)據(jù)服務(wù)稅的潛在收入規(guī)模2025年將達(dá)2 929億元,2035年將達(dá)11 850億元。

數(shù)據(jù)跨境服務(wù)稅。據(jù)麥肯錫研究團(tuán)隊估計,2014年全球跨境數(shù)據(jù)流動拉動的經(jīng)濟(jì)增長占全球GDP總量的3%,相當(dāng)于2.3萬億美元[23]。考慮到數(shù)據(jù)與商品、服務(wù)貿(mào)易的作用不易區(qū)分,且涉及跨國數(shù)字平臺企業(yè)在華的業(yè)務(wù)開展情況難以測算,此處將2023年數(shù)據(jù)跨境服務(wù)稅的潛在收入規(guī)模保守估計為100億元。假設(shè)每年保持15%的速度增長,數(shù)據(jù)服務(wù)稅的潛在收入規(guī)模2025年將達(dá)152億元,2035年將達(dá)615億元。

根據(jù)上述討論,在充分考慮公共數(shù)據(jù)運營收入,以及數(shù)據(jù)增值稅、數(shù)據(jù)交易稅、數(shù)據(jù)資產(chǎn)稅、數(shù)據(jù)服務(wù)稅、數(shù)據(jù)跨境服務(wù)稅的情況下,數(shù)據(jù)財政的潛在收入規(guī)模2025年將達(dá)1.27萬億元,2035年將達(dá)8.06萬億元①。此處,與土地財政作一個比較,2023年全國土地使用權(quán)出讓收入為4.2萬億元。以此作為土地財政規(guī)模的測算口徑,2025年數(shù)據(jù)財政的潛在收入規(guī)模約占2023年土地財政規(guī)模的30.24%,2035年數(shù)據(jù)財政的潛在收入規(guī)模將達(dá)2023年土地財政規(guī)模的1.9倍。可見,數(shù)據(jù)財政接棒土地財政,并非虛言。

下面,考察數(shù)據(jù)財政占全國一般公共預(yù)算收入的比重情況。2023年全國一般公共預(yù)算收入為21.67萬億元,2019—2023年一般公共預(yù)算收入復(fù)合增速為3.3%,如果按此增速增長,全國一般公共預(yù)算收入2025年將達(dá)23.13萬億元,2035年將達(dá)35.28萬億元。因此,數(shù)據(jù)財政的潛在收入規(guī)模占全國一般公共預(yù)算收入(不包含數(shù)據(jù)財政)的比重2025年將達(dá)5.49%,2035年將達(dá)22.85%。可見,數(shù)據(jù)財政潛力巨大,有望成為財政運行的重要支撐。

3.不同口徑的情形

第一,在窄口徑上,要考慮不同稅費征收的難度不同。我們設(shè)置一個開發(fā)系數(shù),系數(shù)范圍為(0,1),對可開發(fā)的規(guī)模作一個估計。開發(fā)系數(shù)越高,意味著征收難度越小,開發(fā)系數(shù)乘以潛在收入規(guī)模就是窄口徑的潛在收入規(guī)模(即可開發(fā)規(guī)模)。基于課稅難度的差異,本文將公共數(shù)據(jù)運營和上述5種數(shù)據(jù)稅的開發(fā)系數(shù)分別設(shè)置為0.7、0.9、0.5、0.2、0.9、0.9。

我們將數(shù)據(jù)使用費的開發(fā)系數(shù)設(shè)置為0.7,主要是因為公共數(shù)據(jù)運營所獲取的收入中至少有30%會用于自身項目運轉(zhuǎn),將系數(shù)設(shè)置為0.7,可以反映出公共數(shù)據(jù)運營所產(chǎn)生的凈收益;將數(shù)據(jù)交易稅的開發(fā)系數(shù)設(shè)置為0.5,主要是考慮到存在大量的場外交易,不易課稅,會有一定的稅收流失;將數(shù)據(jù)資產(chǎn)稅的開發(fā)系數(shù)設(shè)置為0.2,是因為征收數(shù)據(jù)資產(chǎn)稅是一項系統(tǒng)工程,實施難度較大,需要逐步施行;將數(shù)據(jù)增值稅、數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅的開發(fā)系數(shù)設(shè)置為0.9,主要是考慮到這三個稅種征收難度相對較小,比較容易實施。這樣可以計算得到,2035年數(shù)據(jù)財政的潛在可開發(fā)規(guī)模為52 924億元,約占當(dāng)期一般公共預(yù)算收入的15.00%。

第二,在寬口徑上,要考慮數(shù)據(jù)要素對其他稅收的貢獻(xiàn)。例如,數(shù)據(jù)財政的收入還應(yīng)包括由數(shù)據(jù)賦能生產(chǎn)率提升所引致企業(yè)和個人所得稅收入增加部分。2021年,全國企業(yè)所得稅收入為42 238億元,個人所得稅收入為14 145億元。根據(jù)國家工業(yè)信息安全發(fā)展研究中心等機(jī)構(gòu)聯(lián)合發(fā)布的《中國數(shù)據(jù)要素市場發(fā)展報告(2021—2022)》的測算結(jié)果,數(shù)據(jù)要素對2021年中國GDP增長的貢獻(xiàn)度為0.83個百分點。假設(shè)到2035年,每年數(shù)據(jù)要素對經(jīng)濟(jì)增速的貢獻(xiàn)保持不變,且對企業(yè)和個人所得稅的貢獻(xiàn)度與經(jīng)濟(jì)增速一致,即每年拉動0.83個百分點,那么,在數(shù)據(jù)要素的賦能下,相較于2021年,2035年將多增加6 917億元。這樣,按寬口徑測算,2035年,數(shù)據(jù)財政的潛在收入規(guī)模將達(dá)87 555 億元,占當(dāng)期一般公共預(yù)算收入的24.82%。由此可見,無論是按窄口徑還是按寬口徑測算,數(shù)據(jù)財政都具有巨大的開發(fā)價值和潛力。具體測算情況詳見表 2。

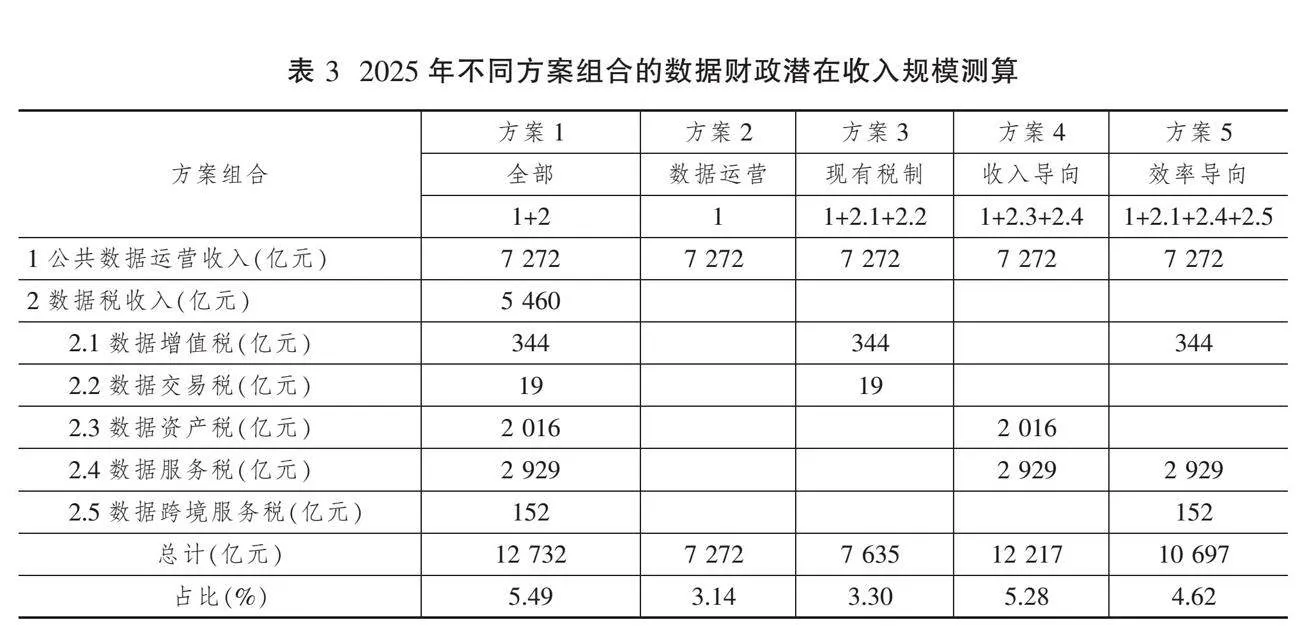

4.基準(zhǔn)情形下的不同方案組合

第一,測算2025年不同方案組合的數(shù)據(jù)財政潛在收入規(guī)模。上文測算了數(shù)據(jù)財政的全部潛在收入規(guī)模,現(xiàn)實中,可能不會同時開展以上全部工作。為更加貼合實際,這里圍繞不同方案組合討論2025年數(shù)據(jù)財政的潛在收入規(guī)模,具體結(jié)果詳見表 3(下頁)。方案1是開展公共數(shù)據(jù)運營,并征收全部稅種的情形,即表 2 列(1)的基準(zhǔn)情形,此處不再贅述。方案2是僅開展公共數(shù)據(jù)運營的情形,開展公共數(shù)據(jù)運營而不考慮征稅,實施難度較低,但收入會下降至7 272億元,約占當(dāng)期一般公共預(yù)算收入的3.14%。方案3是兼容現(xiàn)有稅制的情形,即數(shù)據(jù)增值稅可以作為增值稅的子稅目,數(shù)據(jù)交易稅可以作為印花稅的子稅目,而不必新設(shè)稅種,此時的數(shù)據(jù)財政收入將達(dá)7 635億元,約占一般公共預(yù)算收入的3.30%。方案4是收入導(dǎo)向的情形,即“抓大放小”,僅針對潛在收入規(guī)模較大的類別收取費用或征稅,這樣數(shù)據(jù)財政收入將達(dá)12 217億元,約占一般公共預(yù)算收入的5.28%。方案5是效率導(dǎo)向的情形,即僅面向開發(fā)系數(shù)較高的類別收取費用或征稅,這樣數(shù)據(jù)財政收入將達(dá)10 697億元,約占一般公共預(yù)算收入的4.62%。可見,不同方案組合會對數(shù)據(jù)財政的潛在收入規(guī)模產(chǎn)生一定影響,但基本上占2025年全國一般公共預(yù)算收入的比重都在3%以上,有的甚至超過5%。

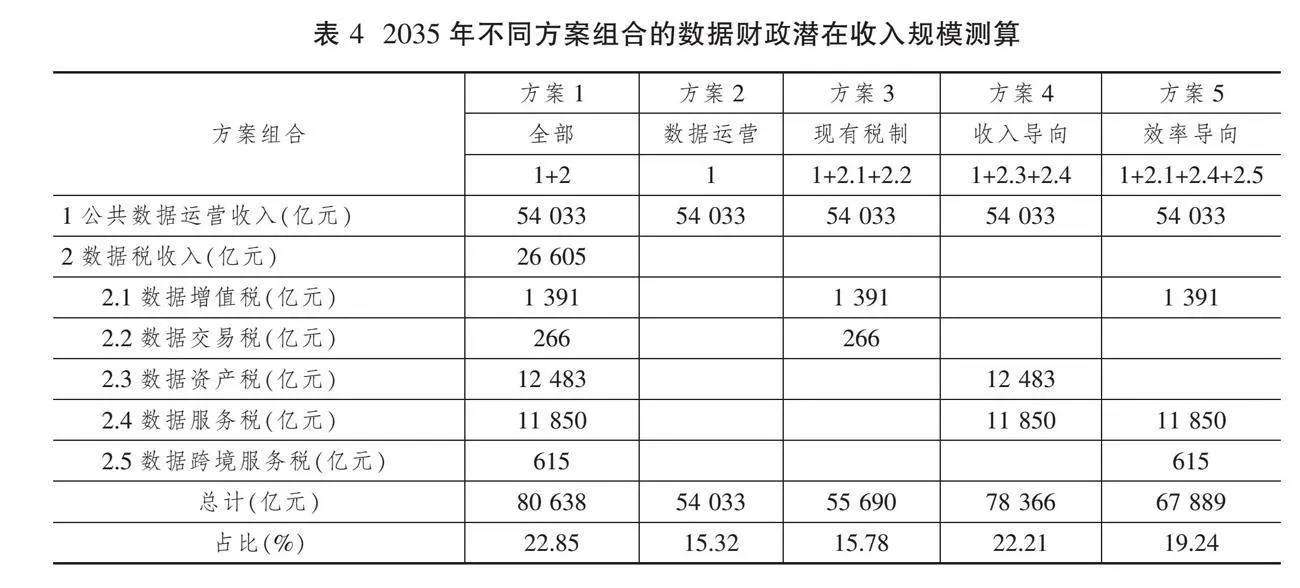

第二,測算2035年不同方案組合的數(shù)據(jù)財政潛在收入規(guī)模,結(jié)果詳見表 4(下頁)。方案1是征收全部稅種的情形,即表2列(2)的基準(zhǔn)情形。方案2是僅開展公共數(shù)據(jù)運營的情形,數(shù)據(jù)財政收入將達(dá)54 033億元,約占當(dāng)期一般公共預(yù)算收入的15.32%。方案3是兼容現(xiàn)有稅制的情形,數(shù)據(jù)財政收入將達(dá)55 690億元,約占一般公共預(yù)算收入的15.78%。方案4是收入導(dǎo)向的情形,數(shù)據(jù)財政收入將達(dá)78 366億元,約占一般公共預(yù)算收入的22.21%。方案5是效率導(dǎo)向的情形,數(shù)據(jù)財政收入將達(dá)67 889億元,約占一般公共預(yù)算收入的19.24%。無論何種方案組合,數(shù)據(jù)財政的潛在收入占2035年全國一般公共預(yù)算收入比重都在15%以上,有的甚至達(dá)到22%。可見,數(shù)據(jù)財政的潛在收入規(guī)模是十分可觀的。

(二)數(shù)據(jù)財政的實施步驟和策略

1.公共數(shù)據(jù)運營

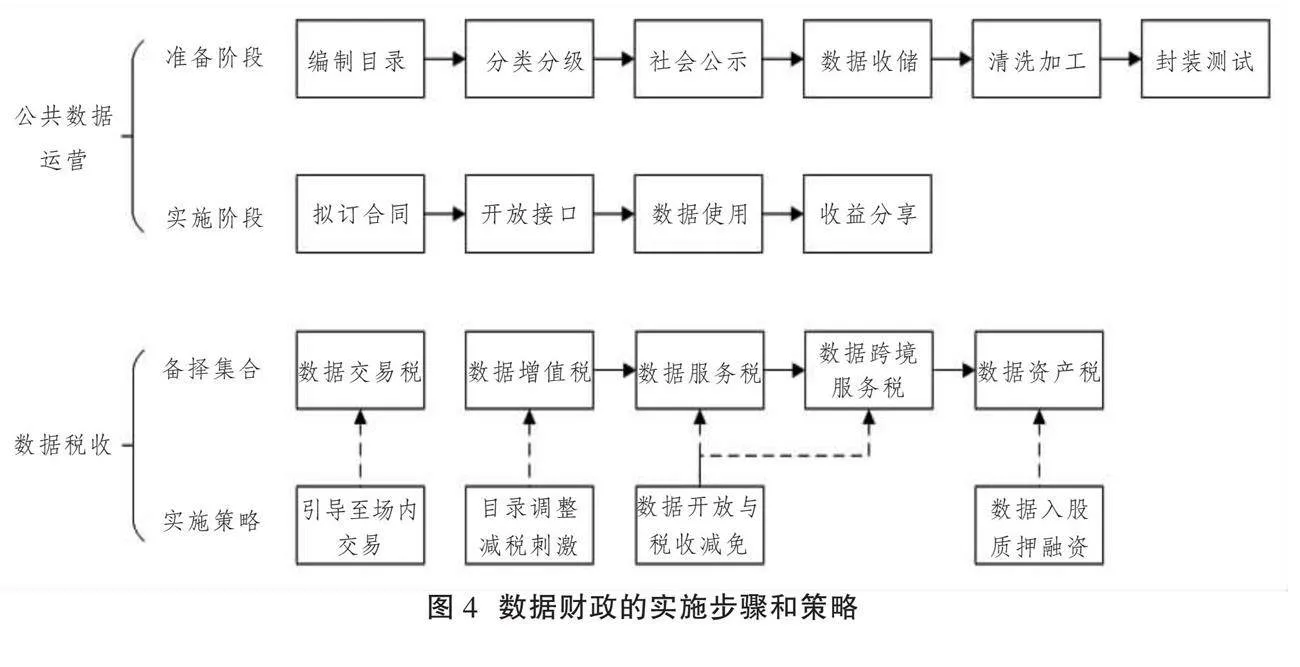

據(jù)估算,公共數(shù)據(jù)占全國數(shù)據(jù)總量的70%~80%,政府在推動公共數(shù)據(jù)開發(fā)利用上具有核心資源優(yōu)勢,且公共數(shù)據(jù)運營能夠為非公共數(shù)據(jù)開發(fā)起到示范作用。因此,總的策略是先推動公共數(shù)據(jù)的授權(quán)經(jīng)營和公開競標(biāo),再逐步推進(jìn)非公共數(shù)據(jù)的確權(quán)入表、價值評估、交易和征稅等工作。具體而言,公共數(shù)據(jù)運營可以分為準(zhǔn)備和實施兩個階段。

第一,準(zhǔn)備階段,主要包括確權(quán)入表、收儲熟化兩個流程。關(guān)于確權(quán)入表,縣級及以上人民政府(以下簡稱“各級政府”)要編制數(shù)據(jù)資源目錄,對轄區(qū)內(nèi)沉淀的公共數(shù)據(jù)有一個全面掌握。隨后,對數(shù)據(jù)資源分類分級,厘清產(chǎn)權(quán),評估價值,并明確開發(fā)方式和權(quán)限。在此基礎(chǔ)上,各級政府需要將數(shù)據(jù)資源的目錄、產(chǎn)權(quán)、開發(fā)方式和權(quán)限等信息進(jìn)行公示,征求社會各界的意見,并根據(jù)意見進(jìn)行優(yōu)化調(diào)整。信息公示環(huán)節(jié)結(jié)束后,可以正式將數(shù)據(jù)資源目錄、產(chǎn)權(quán)和估值等信息列入各級政府的資產(chǎn)負(fù)債表中,為接下來的收儲熟化工作提供條件。關(guān)于收儲熟化,各級政府要根據(jù)分類分級后的數(shù)據(jù)資源目錄,從政府各工作部門、事業(yè)單位和國有企業(yè)收儲相關(guān)數(shù)據(jù)資源,逐步統(tǒng)一數(shù)據(jù)流的相應(yīng)格式和標(biāo)準(zhǔn),以便后續(xù)加工和開發(fā)①。隨后,清洗加工已收儲的數(shù)據(jù)資源,進(jìn)行信息脫敏、異常排除、貼標(biāo)簽等處理。在此基礎(chǔ)上,根據(jù)開發(fā)和應(yīng)用需求,對數(shù)據(jù)資源進(jìn)行分割、壓縮、匹配等加工。清洗加工結(jié)束后,就基本形成了數(shù)據(jù)產(chǎn)品。接下來,還要對數(shù)據(jù)產(chǎn)品進(jìn)行封裝測試,以保障數(shù)據(jù)產(chǎn)品的可用性和穩(wěn)定性。

第二,實施階段,主要包括達(dá)成交易、數(shù)據(jù)使用兩個流程。關(guān)于達(dá)成交易,先要明確公共數(shù)據(jù)的開發(fā)模式:一是將部分?jǐn)?shù)據(jù)資源直接授權(quán)國有企業(yè)經(jīng)營;二是通過公開競標(biāo),由企業(yè)間競標(biāo)活動決定公共數(shù)據(jù)資源加工使用權(quán)的歸屬。確定開發(fā)模式后,就可以根據(jù)具體情形擬訂合同文本,交易雙方簽訂合同,明確權(quán)責(zé)利關(guān)系。接下來,根據(jù)合同內(nèi)容開放數(shù)據(jù)接口,加工使用方可以在數(shù)據(jù)平臺上直接使用和開發(fā)數(shù)據(jù)。與此同時,可以借助區(qū)塊鏈技術(shù)在數(shù)據(jù)產(chǎn)品中植入秘鑰。這樣,加工使用者就可以直接下載數(shù)據(jù),同時便于數(shù)據(jù)資源持有者定位數(shù)據(jù)流向,防止數(shù)據(jù)用于合同以外的用途。

在此基礎(chǔ)上,加工使用者通過開發(fā)和運營公共數(shù)據(jù)獲得收益。如果直接授權(quán)國有企業(yè)經(jīng)營,則加工使用者通過利潤上繳的形式向政府上繳利潤;如果采用公開競標(biāo)方式,則加工使用者需在事前向數(shù)據(jù)資源持有者支付數(shù)據(jù)使用費、在事后可根據(jù)合同具體內(nèi)容確定是否進(jìn)行收入分成。

確定多少家企業(yè)作為授權(quán)主體,取決于公共數(shù)據(jù)運營所處階段、市場規(guī)模和應(yīng)用場景。當(dāng)公共數(shù)據(jù)運營具有良好前景、市場規(guī)模較大、開發(fā)收益較高時,不宜授予單一主體;當(dāng)數(shù)據(jù)開發(fā)處于初期,潛在收益不確定時,為保障授權(quán)主體的利益,授權(quán)主體不宜過多。與此同時,還可根據(jù)不同的應(yīng)用場景,基于不同的行業(yè)劃分確定授權(quán)主體,即在一個細(xì)分行業(yè)確定一個或若干授權(quán)主體。在各地實踐中,既有將具有國資背景的數(shù)據(jù)集團(tuán)作為當(dāng)?shù)匚ㄒ皇跈?quán)主體的,如上海、青島、成都等城市;也有明確規(guī)定可以授權(quán)多家主體的,例如浙江,規(guī)定省級授權(quán)運營單位原則上不超過 20 家,市級不超過 10 家,縣級不超過 2 家;還有根據(jù)不同行業(yè)授權(quán)運營主體的,如北京等地。

在推進(jìn)次序上,可采取試點形式,鼓勵有基礎(chǔ)、有條件的地區(qū)先行先試,然后在全國逐步推廣。在數(shù)據(jù)資源的開發(fā)次序上,對于應(yīng)用場景明晰、開發(fā)難度較小的數(shù)據(jù)資源可先開發(fā),對于開發(fā)難度較大的資源逐步試點開發(fā)。不過,公共數(shù)據(jù)運營可能對數(shù)據(jù)公開產(chǎn)生積極或消極的影響。積極影響在于,公共數(shù)據(jù)運營可以獲得收益,直接為數(shù)據(jù)公開工作提供財政資源。消極之處體現(xiàn)在,由于公共數(shù)據(jù)運營可以獲得不菲收益,開展公共數(shù)據(jù)運營的激勵要大大高于數(shù)據(jù)公開,會導(dǎo)致公共數(shù)據(jù)的公開質(zhì)量下降。

2.數(shù)據(jù)稅征收

建設(shè)面向非公共數(shù)據(jù)的數(shù)據(jù)財政需要提前完善相關(guān)法律法規(guī),在推進(jìn)數(shù)據(jù)資產(chǎn)確權(quán)入表的同時,逐步開展稅收征繳工作。在實際操作中,還要切實考慮到征稅的實施難度、成本收益和財源培育等方面。在此,本文對可能征收的數(shù)據(jù)稅進(jìn)行逐一分析。

第一,數(shù)據(jù)增值稅。在數(shù)據(jù)稅的備擇集合中,數(shù)據(jù)增值稅可以在現(xiàn)有稅制下的存量上作調(diào)整,因而最容易征收。具體而言,只需要將信息技術(shù)服務(wù)增值稅中屬于提供數(shù)據(jù)產(chǎn)品和服務(wù)的部分單列,在增值稅目錄下設(shè)置新的數(shù)據(jù)增值稅,就可以基本實現(xiàn)名目的調(diào)整。數(shù)據(jù)增值稅還可以有效調(diào)節(jié)數(shù)據(jù)產(chǎn)品和服務(wù)的供給。當(dāng)前,信息技術(shù)服務(wù)增值稅的一般稅率為6%。如果調(diào)低數(shù)據(jù)增值稅的一般稅率,或給予其他方面的稅收優(yōu)惠,將有助于數(shù)據(jù)產(chǎn)業(yè)發(fā)展。特別是如果設(shè)置適當(dāng)稅率,即便因稅率下調(diào)導(dǎo)致潛在的稅收規(guī)模減小,但在稅收乘數(shù)效應(yīng)的作用下,依然有可能擴(kuò)大真實的稅收規(guī)模,從而實現(xiàn)數(shù)據(jù)財政的健康運行。

第二,數(shù)據(jù)交易稅。由于數(shù)據(jù)交易稅的潛在規(guī)模較小,且只能在場內(nèi)征收,而征稅又勢必影響場內(nèi)的數(shù)據(jù)交易量,因而本文不建議初期征收數(shù)據(jù)交易稅。比較恰當(dāng)?shù)霓k法是“先上車、再補(bǔ)票”,即先鼓勵數(shù)據(jù)交易,再逐步規(guī)范引導(dǎo)至場內(nèi)交易,在此基礎(chǔ)上才具備數(shù)據(jù)交易稅的征稅條件。

第三,數(shù)據(jù)資產(chǎn)稅。征收數(shù)據(jù)資產(chǎn)稅需要經(jīng)過三個步驟:明確數(shù)據(jù)資產(chǎn)計量規(guī)則,開展數(shù)據(jù)資產(chǎn)評估,制定稅收政策和法規(guī)。2024年1月1日,《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》正式施行,意味著第一步工作已經(jīng)完成。接下來,全面推進(jìn)數(shù)據(jù)資產(chǎn)評估,應(yīng)當(dāng)滿足三個條件:一是企業(yè)有意愿開發(fā)利用數(shù)據(jù)資產(chǎn);二是企業(yè)的數(shù)據(jù)資產(chǎn)能夠在資產(chǎn)負(fù)債表中披露;三是有相應(yīng)的數(shù)據(jù)資產(chǎn)評估機(jī)構(gòu)來支撐。目前,第二步工作正有條不紊推進(jìn)。在此基礎(chǔ)上,可以開展第三步工作。從準(zhǔn)備立法到正式出臺,可能經(jīng)歷較長時間,彼時征收數(shù)據(jù)資產(chǎn)稅的時機(jī)將會更加成熟。

第四,數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅。這兩項稅種分別面向國內(nèi)和國外數(shù)字平臺企業(yè)征收。需要劃定營業(yè)收入門檻,對高于營業(yè)收入門檻且通過采集用戶數(shù)據(jù)獲益的企業(yè)征收服務(wù)稅。與此同時,為促進(jìn)數(shù)字平臺企業(yè)更好發(fā)揮引領(lǐng)示范作用,可以考慮對提供數(shù)據(jù)開放共享服務(wù)的數(shù)字平臺企業(yè),減免數(shù)據(jù)服務(wù)稅,這將有助于促進(jìn)整體上的數(shù)據(jù)資源開發(fā)利用和數(shù)字經(jīng)濟(jì)發(fā)展。

數(shù)據(jù)財政的實施步驟和策略詳見圖4所示。

綜上所述,如果要確定一條時間線,建議優(yōu)先考慮征收數(shù)據(jù)增值稅,這在現(xiàn)有稅制下依然可行。隨后,加強(qiáng)對數(shù)據(jù)交易稅、數(shù)據(jù)服務(wù)稅和數(shù)據(jù)跨境服務(wù)稅的研究論證,以考慮在適當(dāng)時期設(shè)置。對于數(shù)據(jù)資產(chǎn)稅,不能一蹴而就,需要一個較長的時間周期來推進(jìn)落地,具體進(jìn)度取決于數(shù)據(jù)資產(chǎn)入表和立法準(zhǔn)備工作的完成情況。

需要注意的是,數(shù)據(jù)財政不僅是為了充實財政收入,而是要更好地調(diào)節(jié)數(shù)據(jù)資源的開發(fā)利用。因此,發(fā)展數(shù)據(jù)財政不能竭澤而漁,應(yīng)與數(shù)據(jù)要素市場化水平相適應(yīng),不斷優(yōu)化機(jī)制設(shè)計、靈活運用調(diào)節(jié)工具。不斷優(yōu)化機(jī)制設(shè)計是指,針對推進(jìn)初期發(fā)現(xiàn)的問題,政府應(yīng)著力改進(jìn),優(yōu)化政策和實施路線。靈活運用調(diào)節(jié)工具是指,政府可以通過調(diào)節(jié)數(shù)據(jù)資源開發(fā)利用的相關(guān)費率和稅率,測試各市場主體對政策的響應(yīng)彈性,從而設(shè)計最優(yōu)政策組合,充分發(fā)揮政府的調(diào)節(jié)作用。

(三)公共數(shù)據(jù)運營的比較制度分析

1.不同層級間政府的數(shù)據(jù)權(quán)利安排和運營

就數(shù)據(jù)權(quán)利配置層面而言,上級政府是否擁有下級政府轄區(qū)內(nèi)的公共數(shù)據(jù)權(quán)利?雖然當(dāng)前鮮有文獻(xiàn)討論這種權(quán)利配置安排,但科斯定理為該問題的討論提供了啟發(fā)[24]。不妨區(qū)分三種情形:一是上級政府擁有全部權(quán)利。此時,上級政府有權(quán)讓下級政府上交本級數(shù)據(jù),獲得全部數(shù)據(jù)運營收益。除非上級政府授權(quán),否則下級政府不能從事公共數(shù)據(jù)的開發(fā)運營。二是上級政府擁有部分權(quán)利。此時,上級政府可以匯總收集下級政府產(chǎn)生的數(shù)據(jù),但要出讓一定運營收益給下級政府。三是上級政府沒有這項權(quán)利。此時,各級政府可以獨享本級所屬的數(shù)據(jù)資源。如果上級政府希望聯(lián)合開發(fā),就需要向下級政府專門支付費用。根據(jù)科斯定理,如果權(quán)利配置沒有交易成本,那么權(quán)利配置給任何一方都會實現(xiàn)效率最優(yōu)。如果權(quán)利配置存在交易成本,則應(yīng)配置給效率較高、組織運行成本較小的一方。借鑒Jensen & Meckling的觀點[25],需要因地因事具體比較信息成本和代理成本的大小。當(dāng)政府內(nèi)部的信息成本較小、代理成本較高時,權(quán)利應(yīng)配置給上級政府;當(dāng)政府內(nèi)部的信息成本較高、代理成本較低時,權(quán)利應(yīng)配置給下級政府。

就數(shù)據(jù)權(quán)利運營層面而言,由省級、市級還是縣級政府來推動公共數(shù)據(jù)資源的開發(fā)利用,不能一概而論。通常而言,如果一個地區(qū)的公共數(shù)據(jù)資源比較富集,潛在的數(shù)據(jù)應(yīng)用場景比較豐富,則在較低的行政層級推進(jìn)公共數(shù)據(jù)資源開發(fā)利用是可行的。反之,則需要在較高的行政層級上推動。不過,推動的行政層面越高,意味著工作鏈條越長,可能存在更為嚴(yán)重的委托代理問題,不利于公共數(shù)據(jù)資源的有效和高效開發(fā)。相較而言,城市是推動公共數(shù)據(jù)運營的一個比較適合的單元。從各地實踐看,也多以城市作為實踐主體。從省級層面看,云南省對公共數(shù)據(jù)平臺實施統(tǒng)一管理,要求省內(nèi)各市不再建設(shè)本級公共數(shù)據(jù)平臺。不過,除直轄市外,省級層面統(tǒng)籌較少。從區(qū)縣層面看,浙江省在一些區(qū)縣開展了公共數(shù)據(jù)授權(quán)運營試點;湖南省長沙市則規(guī)定,區(qū)縣開展公共數(shù)據(jù)運營工作,要提前報上級政府審批。

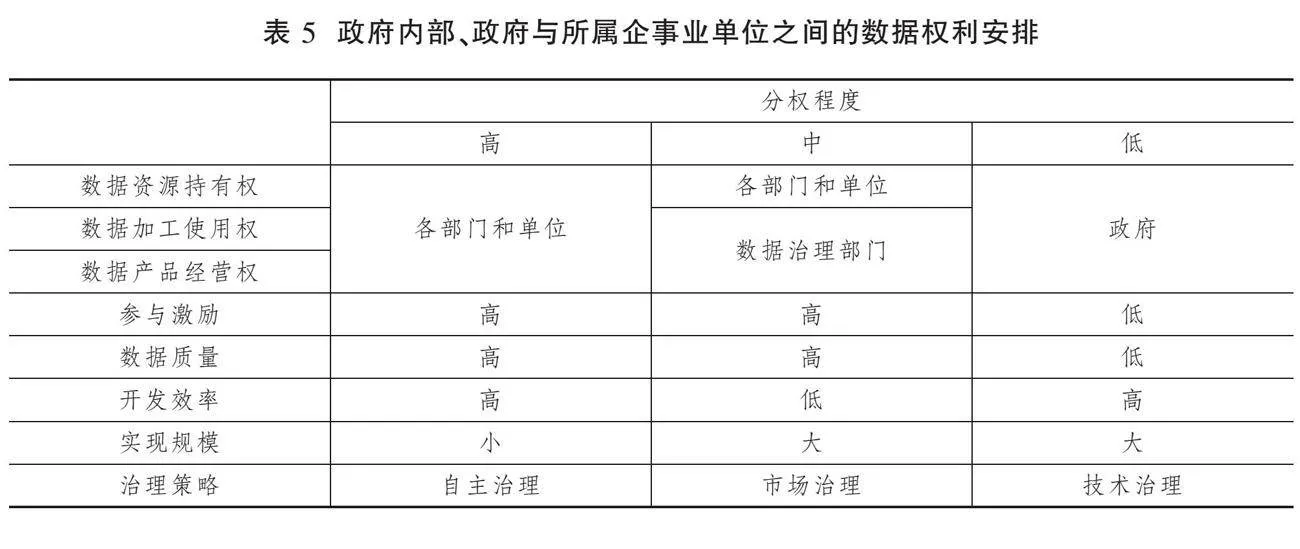

2.同級政府內(nèi)部、政府與所屬企事業(yè)單位之間的數(shù)據(jù)權(quán)利配置

同級政府內(nèi)部可以選擇不同的數(shù)據(jù)權(quán)利配置方式,根據(jù)分權(quán)程度可區(qū)分為高、中、低三類。當(dāng)分權(quán)程度處于較高水平時,數(shù)據(jù)權(quán)利會全部配置給相應(yīng)部門;當(dāng)分權(quán)程度處于中間水平時,政府內(nèi)部提供數(shù)據(jù)源的各部門擁有數(shù)據(jù)資源持有權(quán),而政府的數(shù)據(jù)管理部門擁有數(shù)據(jù)加工使用權(quán)和數(shù)據(jù)產(chǎn)品經(jīng)營權(quán);當(dāng)分權(quán)程度處于較低水平時,公共數(shù)據(jù)權(quán)利均屬于市政府,不單獨明確各部門的權(quán)益,由政府授權(quán)數(shù)據(jù)治理部門履行管理職責(zé)。從當(dāng)前各地實踐來看,主要采取后兩種方式。

不同權(quán)利配置方式的區(qū)別體現(xiàn)在激勵、效率和規(guī)模上。對于高分權(quán)水平情形,各部門都擁有各自的數(shù)據(jù)權(quán)利,可以自行選擇是否開發(fā)數(shù)據(jù)資源,并獲取開發(fā)的全部收益。這樣,各部門的參與激勵較高,且樂于提供高質(zhì)量、高價值的數(shù)據(jù)資源,由于可以自主談判,開發(fā)效率也會較高。不過,由于各部門可動員的資源和能力存在較大差異,一些部門可能并沒有能力進(jìn)行數(shù)據(jù)開發(fā),導(dǎo)致公共數(shù)據(jù)產(chǎn)品和服務(wù)的實現(xiàn)規(guī)模較小。對于中分權(quán)水平情形,政府內(nèi)部各部門有權(quán)主張一部分?jǐn)?shù)據(jù)收益權(quán),各部門參與的激勵較高①,且能夠提供較高質(zhì)量的數(shù)據(jù)資源。不過,開發(fā)效率通常會降低,因為各部門會根據(jù)自身利益不斷與數(shù)據(jù)管理部門進(jìn)行談判。對于低分權(quán)水平情形,數(shù)據(jù)資產(chǎn)的各項權(quán)益屬于本級政府,政府內(nèi)部各部門無權(quán)主張數(shù)據(jù)資產(chǎn)的收益權(quán)。這樣,各部門按照政府或數(shù)據(jù)治理部門的指令行事,參與激勵和提供的數(shù)據(jù)質(zhì)量較低,但開發(fā)效率和完成規(guī)模會提高,因為各部門沒有足夠的談判條件,只需按要求提供數(shù)據(jù)。

由此可見,如果采取分權(quán)方案,或?qū)⒚媾R效率、規(guī)模難題;如果采取集權(quán)方案,或?qū)⒚媾R低激勵難題。對此,本文提供一組治理策略。一是要解決分權(quán)帶來的規(guī)模難題,可以采取自主選擇的方式進(jìn)行治理,即各部門可以選擇自行開發(fā)還是交由市政府或數(shù)據(jù)管理部門開發(fā)。如果選擇前者,則依然為高分權(quán)模式;如果選擇后者,則保留資源持有權(quán),讓渡加工使用權(quán)和產(chǎn)品經(jīng)營權(quán),退化為中分權(quán)模式。二是要解決分權(quán)帶來的低效難題,可以通過刺激市場需求、擴(kuò)大市場規(guī)模的辦法進(jìn)行治理。在面臨較大市場規(guī)模時,為提高收益,數(shù)據(jù)持有部門和管理部門都有激勵加快內(nèi)部談判進(jìn)程。三是要解決集權(quán)帶來的激勵難題,可以通過強(qiáng)化技術(shù)應(yīng)用和考核評比進(jìn)行治理。如搭建“一竿子插到底”的政府信息化和數(shù)據(jù)系統(tǒng),使各部門無法截留數(shù)據(jù)。在強(qiáng)化考核的情況下,各部門也會根據(jù)要求,提高數(shù)據(jù)提供的質(zhì)量。不過,強(qiáng)化技術(shù)治理和考核評比會消耗較多的行政和財政資源,可能付出較高成本。

與此同時,公共數(shù)據(jù)通常還包括當(dāng)?shù)仄笫聵I(yè)單位數(shù)據(jù)。一個自然而然的問題是,這些企事業(yè)單位是否具有獨立擁有這些數(shù)據(jù)的產(chǎn)權(quán),以及這些企事業(yè)單位獨立開發(fā)這些數(shù)據(jù)是否會帶來更大的收益?其實,討論該問題與上一個問題類似,即如果企事業(yè)單位獨立擁有數(shù)據(jù)產(chǎn)權(quán),則參與激勵的確較高,企事業(yè)單位比它們的管理部門更了解這些數(shù)據(jù)的經(jīng)濟(jì)價值。不過,數(shù)據(jù)的開發(fā)利用可能會限于較小的范圍,大多數(shù)企事業(yè)單位并無能力也無動力去開發(fā)數(shù)據(jù)資源。因此,要解決該問題,可參考此前辦法,對于有條件、有意愿的單位,政府授予其產(chǎn)品經(jīng)營權(quán),但要向政府上繳一定利潤。對于參與意愿較低、條件有限的單位,宜采取集權(quán)方案,并強(qiáng)化技術(shù)治理。

政府內(nèi)部、政府與所屬企事業(yè)單位之間的數(shù)據(jù)權(quán)利安排詳見表 5。

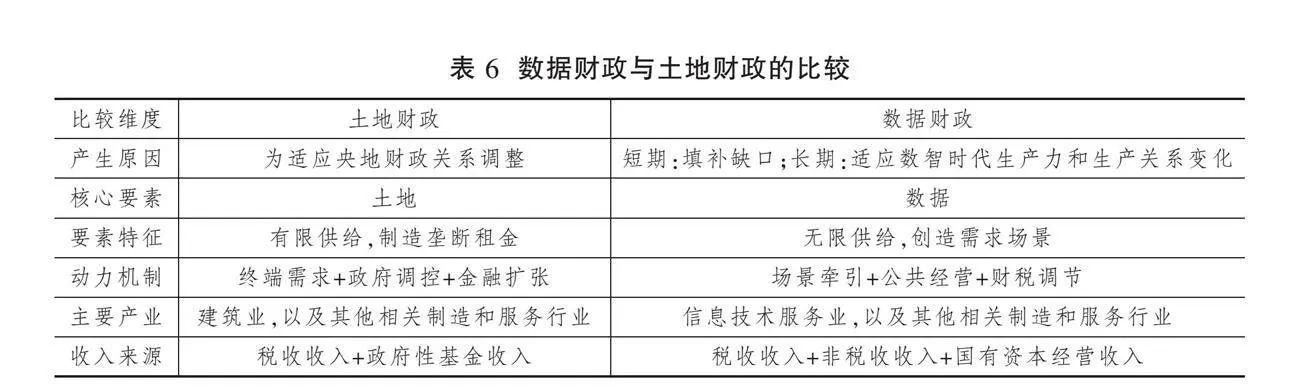

3.與土地財政的比較

近年來,呼吁數(shù)據(jù)財政接棒土地財政的聲音日益高漲。事實上,兩者的產(chǎn)生原因、關(guān)鍵特征、運行模式有較大差異。對此,我們進(jìn)行比較,以更加明晰數(shù)據(jù)財政的本質(zhì)特征(見表 6,下頁)。

第一,產(chǎn)生原因。土地財政的出現(xiàn)是為了適應(yīng)央地財政關(guān)系調(diào)整。分稅制改革后,中央過于集中財權(quán)和財力,地方政府的財權(quán)和事權(quán)不匹配,不得不靠“賣地”增加收入。數(shù)據(jù)財政的出現(xiàn),從短期來看,是為了填補(bǔ)土地財政缺口,保障財政健康運行;從長期來看,是為了更好適應(yīng)數(shù)智時代生產(chǎn)力和生產(chǎn)關(guān)系的變化。隨著新質(zhì)生產(chǎn)力的形成,需要構(gòu)建新型財政體制與之相適應(yīng),否則將加劇數(shù)字紅利獲取和分配不公等問題。

第二,核心要素及其特征。土地財政的核心生產(chǎn)要素是土地,土地的供給是有限的,由政府控制并獲取壟斷租金。而數(shù)據(jù)財政的核心生產(chǎn)要素是數(shù)據(jù),數(shù)據(jù)的供給是無限的,具有“低成本、自降低,高收益、自增長”的特征,能夠被“使用、復(fù)用、共用、通用”,數(shù)據(jù)財政的收入主要取決于創(chuàng)造了多少新的需求場景。因此,用戶的需求價格彈性越大,越有利于數(shù)據(jù)財政增加收入;需求價格彈性越小,越有利于土地財政增加收入。

第三,動力機(jī)制。土地財政的動力機(jī)制是“終端需求+政府調(diào)控+金融擴(kuò)張”,即以居民部門的終端消費為依托,政府決定土地出讓的規(guī)模和用途,由房地產(chǎn)商開發(fā)、建筑企業(yè)建設(shè),最后再由金融機(jī)構(gòu)為房地產(chǎn)開發(fā)商和居民提供資金,形成一個閉環(huán)。數(shù)據(jù)財政的動力機(jī)制是“場景牽引+公共經(jīng)營+財稅調(diào)節(jié)”,即以確立數(shù)據(jù)收益權(quán)為前提,以搭建應(yīng)用場景為牽引,率先開展公共數(shù)據(jù)運營,推動社會上更廣泛層面的數(shù)據(jù)開發(fā)利用,最后使用財稅、金融等工具進(jìn)行調(diào)節(jié)(如減免稅費、信用抵押等)。

第四,主要產(chǎn)業(yè)。土地財政涉及的主要產(chǎn)業(yè)是建筑業(yè),以及與房地產(chǎn)開發(fā)相關(guān)的制造業(yè)和服務(wù)業(yè),屬于傳統(tǒng)產(chǎn)業(yè)。而數(shù)據(jù)財政涉及的主要產(chǎn)業(yè)是信息技術(shù)服務(wù)業(yè)以及與數(shù)據(jù)開發(fā)相關(guān)的其他行業(yè),屬于戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)。

第五,收入來源。土地財政的主要收入是政府性基金收入,少部分由房產(chǎn)稅、城鎮(zhèn)土地使用稅、土地增值稅、耕地占用稅和契稅組成。而數(shù)據(jù)財政的收入則包括稅收收入、非稅收收入和國有資本經(jīng)營收入。

四、結(jié)語

中國擁有海量的數(shù)據(jù)資源,且呈現(xiàn)快速增長態(tài)勢,為構(gòu)建數(shù)據(jù)財政提供了良好基礎(chǔ)。數(shù)據(jù)財政能夠增加政府潛在的收入來源,促進(jìn)數(shù)據(jù)要素的市場化和資本化運營。從長期來看,有助于減輕對土地財政的依賴,促進(jìn)經(jīng)濟(jì)增長方式轉(zhuǎn)變,推動數(shù)據(jù)資源的開發(fā)利用。數(shù)據(jù)財政建設(shè)具有廣闊空間,需要系統(tǒng)設(shè)計。為此,本文提出了一個數(shù)據(jù)財政的基本框架,并系統(tǒng)論述了數(shù)據(jù)財政的運行模式與實施路徑。

本文研究形成了以下主要觀點:第一,數(shù)據(jù)財政是一種政府通過公共數(shù)據(jù)運營和數(shù)據(jù)稅征收獲得收入,并用于推動經(jīng)濟(jì)社會發(fā)展、實現(xiàn)全民共享數(shù)字紅利的財政體制。建設(shè)數(shù)據(jù)財政能夠更好適應(yīng)數(shù)字經(jīng)濟(jì)時代下經(jīng)濟(jì)社會發(fā)展、財政收支平衡、數(shù)據(jù)開發(fā)利用和收入分配調(diào)節(jié)等的需求。第二,數(shù)據(jù)財政由收入和支出兩部分組成,收入側(cè)包括公共數(shù)據(jù)運營收入和數(shù)據(jù)稅。其中,公共數(shù)據(jù)運營收入主要包括國有企業(yè)利潤上繳以及數(shù)據(jù)使用費和收入分成。數(shù)據(jù)稅的備擇集合主要包括數(shù)據(jù)增值稅、數(shù)據(jù)交易稅、數(shù)據(jù)資產(chǎn)稅、數(shù)據(jù)服務(wù)稅、數(shù)據(jù)跨境服務(wù)稅。數(shù)據(jù)財政被用于維持?jǐn)?shù)據(jù)財政運營、推進(jìn)數(shù)字基礎(chǔ)設(shè)施建設(shè)、充實社會保障基金、其他財政支出。第三,測算發(fā)現(xiàn),全國數(shù)據(jù)財政的潛在收入規(guī)模2025年將達(dá)1.27萬億元,占當(dāng)期全國一般公共預(yù)算收入的5.49%;2035年將達(dá)8.06萬億元,占當(dāng)期全國一般公共預(yù)算收入的22.85%,有望接力土地財政,成為財政健康發(fā)展的重要支撐。第四,應(yīng)逐步推進(jìn)數(shù)據(jù)財政建設(shè),可率先開展公共數(shù)據(jù)運營,再開展數(shù)據(jù)稅征收工作,但要考慮不同層級間、同一層級政府內(nèi)部的數(shù)據(jù)權(quán)利配置情況。

數(shù)據(jù)財政是一個復(fù)雜問題,要基于工業(yè)經(jīng)濟(jì)時代的思維提出問題,更要基于數(shù)字經(jīng)濟(jì)時代的思維解決問題。對此,本文作了一個初步探索,期待未來更多的研究成果,共同推動數(shù)據(jù)財政理論和實踐的發(fā)展。 [Reform]

參考文獻(xiàn)

[1]李海艦,趙麗.數(shù)據(jù)價值理論研究[J].財貿(mào)經(jīng)濟(jì),2023(6):5-20.

[2]CORDELL A. Taxing the internet: The proposal for a bit tax[J]. The Journal of Internet Banking and Commerce, 1997, 2(2): 1-8.

[3]李蕊,李水軍.數(shù)字經(jīng)濟(jì):中國稅收制度何以回應(yīng)[J].稅務(wù)研究,2020(3):91-98.

[4]白彥鋒,岳童.數(shù)字稅征管的國際經(jīng)驗、現(xiàn)實挑戰(zhàn)與策略選擇[J].改革,2021(2):69-80.

[5]宋麗穎,魏佳雯.數(shù)字服務(wù)稅對企業(yè)的影響及中國的應(yīng)對[J].稅務(wù)研究,2021(3):72-78.

[6]路文成,魏建,賀新宇.數(shù)據(jù)稅:理論基礎(chǔ)與制度設(shè)計[J].江海學(xué)刊,2022(1):91-97.

[7]傅靖.關(guān)于數(shù)據(jù)的可稅性研究[J].稅務(wù)研究,202fb754cca5b083544372a158e8d3b08980(8):54-61.

[8]楊志勇.數(shù)字資產(chǎn)稅征收的國際實踐與中國的政策建議[J].經(jīng)濟(jì)縱橫,2020(11):102-110.

[9]趙申豪.數(shù)據(jù)課稅的理論基礎(chǔ)與二元實現(xiàn)路徑[J].稅務(wù)研究,2023(8):52-59.

[10]余莎,孔祥思,王文甫.適應(yīng)數(shù)字經(jīng)濟(jì)發(fā)展的稅制選擇:數(shù)據(jù)使用稅[J].稅務(wù)研究,2023(12):39-43.

[11]朱揚勇.政府須變“土地財政”為“數(shù)據(jù)財政”[J].小康,2015(23):24-25.

[12]胡業(yè)飛,田時雨.政府?dāng)?shù)據(jù)開放的有償模式辨析:合法性根基與執(zhí)行路徑選擇[J].中國行政管理,2019(1):30-36.

[13]張會平,顧勤,徐忠波.政府?dāng)?shù)據(jù)授權(quán)運營的實現(xiàn)機(jī)制與內(nèi)在機(jī)理研究——以成都市為例[J].電子政務(wù),2021(5):34-44.

[14]趙蓉,林鎮(zhèn)陽,聶耀昱,等.數(shù)據(jù)財政的市場化運營方案設(shè)計與思考[J].科技管理研究,2023(9):183-190.

[15]童楠楠,楊銘鑫,莫心瑤,等.數(shù)據(jù)財政:新時期推動公共數(shù)據(jù)授權(quán)運營利益分配的模式框架[J].電子政務(wù),2023(1):23-35.

[16]楊飛虎,王志高,余炳文.數(shù)據(jù)要素、數(shù)據(jù)財政與經(jīng)濟(jì)增長[J].當(dāng)代財經(jīng),2022(11):40-52.

[17]朱揚勇,謝波峰.數(shù)據(jù)財政:數(shù)字經(jīng)濟(jì)發(fā)展過程中的公共利益實現(xiàn)[J].大數(shù)據(jù),2023(2):163-166.

[18]胡元聰,龔家鋒.政府?dāng)?shù)據(jù)授權(quán)運營制度:理論躍升、問題檢視與躍遷進(jìn)路[J].電子政務(wù),2024(4):78-89.

[19]許憲春,張鐘文,胡亞茹.數(shù)據(jù)資產(chǎn)統(tǒng)計與核算問題研究[J].管理世界,2022(2):16-30.

[20]褚睿剛.數(shù)據(jù)資源稅:一種數(shù)據(jù)稅立法模式的體系考察[J].稅務(wù)研究,2023(9):66-72.

[21]呂冰洋.地方稅系的建設(shè)原則與方向[J].財經(jīng)智庫,2018(2):13-24.

[22]李海艦,李真真.數(shù)字經(jīng)濟(jì)促進(jìn)共同富裕:理論機(jī)理與策略選擇[J].改革,2023(12):12-27.

[23]MANYIKA J, LUND S, BUGHIN J. Digital globalization: The new era of global flows [R]. McKinsey Global Institute, 2016.

[24]COASE R. The problem of social cost[J]. Journal of Law and Economics, 1960(3): 1-44.

[25]JENSEN M, MECKLING W. Theory of the firm: Managerial behavior, agency cost and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

The Basic Framework, Operating Model and Implementation Path of Data Finance

LI Hai-jian TANG Yue-huan

Abstract: China has massive data resources which are showing a rapid growth trend and provide a good foundation for building data finance. Data finance is a fiscal system in which the government obtains revenue through public data operation and data taxation and utilizes it to drive economic and social development and achieve the equitable sharing of digital dividends. Building data finance can better meet the needs of economic and social development, fiscal balance, data development and utilization, and income distribution adjustment in the digital economy era. Data finance consists of two parts: revenue and expenditure. The revenue side includes public data operations and data taxes. Among them, public data operation revenue mainly includes profit transfers from state-owned enterprises, data usage fees and revenue sharing. The alternative set of data taxes mainly includes data value-added tax, data transaction tax, data asset tax, data service tax, and data cross-border service tax. Expenditures from data finance are used to maintain data finance operations, build digital infrastructure, enrich social security funds and other fiscal expenditures. Calculations have found that the potential revenue scale of national data finance is expected to reach 1.27 trillion yuan by 2025, accounting for 5.49% of the current national general public budget revenue. By 2035, it will reach 8.06 trillion yuan, accounting for 22.85% of the current national general public budget revenue. It is expected to take over from land finance and become an important pillar supporting the healthy development of the fiscal system. The construction of data finance should be gradually promoted. Public data operations can be carried out first, and then data tax collection can be carried out. However, the allocation of data rights between different levels and within the same level of government must be considered.

Key words: data finance; data elements; public data operating income; data tax