環境規制能促進制造業綠色創新嗎?

2024-06-25 15:03:54陳慶劉飛

科技創業月刊 2024年6期

陳慶 劉飛

摘要摘?要:運用動態博弈模型分析了強、弱環境規制背景下企業選擇綠色制造的內在邏輯和外部條件,并結合中國32個省份和1 092家制造業上市公司的樣本數據構建固定效應面板門檻模型,實證檢驗了政府環境規制對企業綠色創新的門檻效應。研究發現:地方環境規制強度與制造企業綠色創新投入之間盡管存在著正相關關系,但同時也受到綠色產品溢價和綠色生產成本等因素的影響,換言之,政府環境規制強度與企業綠色創新投入之間的關系是非線性的且存在門檻效應。因此,地方政府在制定并實施環境規制政策時應尤其重視配套綠色獎補激勵和保障綠色原材料供給,以及鼓勵通過研發外包和技術轉移提高制造企業綠色創新效能及效率,使企業盡早步入“綠色創新-綠色制造”的綠色循環發展新軌道。

關鍵詞關鍵詞:環境規制;綠色制造;動態博弈;門檻效應

中圖分類號中圖分類號:C934

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202402042

英文標題Can Environmental Regulation Drive Green Manufacturing?

A Theoretical and Empirical Study Based on Dynamic Game Theory

Chen Qing,Liu Fei

(College of Management,Guizhou University, Guiyang 550025,

China)

英文摘要Abstract:A dynamic game model was used to analyze the logic and conditions of firms choice of green manufacturing under environmental regulations, and a fixed-effects panel threshold model was built with data from 32 provincial regions in China and 1092 manufacturing listed companies. This paper examines the threshold effect of government environmental regulations on firms green innovation. It is found that, influenced by green premiums and green costs, there is a positive relationship between regional environmental regulations and the development of local green manufacturing. However, this relationship is not linear but with a single threshold. Therefore, local governments should provide green subsidies and ensure the sustainability of green supply chain when formulating environmental regulations, while encouraging R&D outsourcing and technological transfer, for this would improve the effectiveness and efficiency of green innovation in manufacturing industry, and help manufacturers achieve green transformation in a more rapid way.

英文關鍵詞Key Words:Environmental Regulation; Green Manufacturing; Dynamic Game; Panel Threshold

0?引言

環境規制作為政府調節企業環境行為、提高企業環境績效的重要政策工具,在具體實施過程中不可避免地會給企業尤其是制造企業的生產經營帶來額外成本壓力。在當前綠色發展的背景下,中國的制造企業不得不開始關注自身環境績效,并有意識地承擔起環境保護的社會責任,而加大綠色創新投入、發展綠色制造則是其中不可或缺的一環[1]。根據“波特假說”(Port Hypothesis),環境規制給企業施加的合規成本(Compliance Cost)只是暫時性的,這意味著企業在后期可以通過綠色創新提高環境效率,打造“綠色”核心競爭力(Green Competitiveness),從而部分甚至全部抵消此前環境規制所帶來的不利影響[2]。

為處理好經濟發展與環境保護之間的關系,習近平總書記在十八屆中央政治局第41次集體學習時指出,“要堅決摒棄損害甚至破壞生態環境的發展模式,堅決摒棄以犧牲生態環境換取一時一地經濟增長的做法”,這奠定了未來中國經濟走綠色發展道路的總基調,對當前的中國制造企業來說既是挑戰更是機遇:一方面,由于技術水平低、資源消耗大、環境污染重,部分中國制造企業在“環保風暴”下的確面臨著巨大的環境規制壓力,缺少資金、人才和技術則是拖累這部分制造企業綠色轉型的重要原因[3];另一方面,環境規制政策公平有效地實施也更加凸顯了綠色制造企業的“綠色競爭優勢”[4],使之能以較低的合規成本換取較高的綠色溢價,進而更快地向“綠色良性循環”過渡。但需要注意的是,適度的環境規制也許能夠激勵企業通過綠色創新實現綠色轉型,但過度的環境規制卻也可能迫使企業采取機會主義行為,即通過應付式治理甚至“用腳投票”等方式規避環保檢查及處罰,以至于對嚴格執行環保政策的地方造成嚴重的“經濟反噬”效應[5]。因此,如何因地制宜、因時制宜地設計好環境規制政策,把握好環境規制力度,是引導企業尤其是制造企業將環保壓力轉化為綠色動能的關鍵所在,也是地方打造綠色引擎、發展綠色經濟、實現經濟社會綠色可持續發展的重要制度保障。

本文的創新點和邊際貢獻主要包括:①通過構建動態博弈模型,從理論上分析了環境規制與綠色創新之間的復雜互動關系及其影響因素;②通過敏感性分析發現,地方政府的環境規制在推動制造企業綠色創新方面存在最優強度,且該強度受上游資源要素供給等因素的影響;③通過中國32個省份的環境保護、地方發展以及1 092家制造業上市公司的數據,驗證了動態博弈模型的有效性。研究結論對于地方政府因地制宜地制定環境規制政策、把握環境規制強度具有現實意義,也為環境規制研究提供了新的分析框架。

1?文獻回顧與博弈建模

1.1?文獻回顧

政府環境規制作為影響企業環境行為的重要外因,長期以來其實際影響一直飽受學界爭議,并先后發展出了3個不同版本的“波特假說”(Porter Hypothesis),例如:①“狹義波特假說”認為,選擇合適類型的環境規制才有助于激勵企業從事綠色創新活動,因此政府在實施環境規制過程中更應以結果而非過程為導向;②“弱波特假說”認為,環境規制作為一種強制性政策約束,盡管在一定程度上能夠促進企業的綠色創新發展,但也不可避免地會增加企業的機會成本,從而以犧牲企業績效的方式換取環境目標的達成;③“強波特假說”認為,環境規制有助于推動企業拓寬發展思路、打破條條框框,并通過引入綠色新工藝、新技術、新產品實現企業環境績效與經濟績效之間的良性互動,從而使政府環境規制對企業生產經營的凈效應為正[6]。在此基礎上,學者們進一步將環境規制的政策工具區分為命令控制型(Command-and control)和市場調節型(Market-based)兩種大類,前者強調通過綠色標準、綠色認證和綠色清單規范企業環境行為,后者重視通過環境稅、排污權交易等經濟手段引導企業環境自律[7]。基于中國省級數據的實證研究發現,市場激勵型環境規制相比命令控制型環境規制更能促進企業綠色技術創新,且二者對地方綠色經濟發展的影響也具有非線性的“門檻效應”[8]。

具體來說,當面臨不同程度的環境規制壓力時,企業一般可以根據自身情況選擇以下應對策略:①“末端治理”(End-of-pipe Treatment),這類亡羊補牢式的做法由于僅僅涉及排污環節的綠色化改造,因此往往只能夠臨時性地應付環保檢查,且容易誘發短期的機會主義行為;②“綠色創新”(Green Innovation),這種系統性的解決思路在于強調源頭治理和全過程控制,是企業主動順應綠色發展潮流、積極打造綠色競爭力的重要抓手[9],但也同時具有高風險、高投入、長周期等特點[10];③“污染轉移”(Pollution Transfer),這種“用腳投票”的消極行為常見于傳統夕陽產業,即通過將污染密集型生產環節從強環境規制地區遷徙到弱環境規制地區以達到逃避環保監管的目的,且不可避免地會對地方就業和經濟發展造成不同程度的沖擊[11]。除此之外,企業是否加大綠色創新投入還取決于其資產專用性程度(Asset Specificity)和閑置資源情況(Idle Resources)[12],而隨著時間的推移,單個企業的綠色創新成果還將借助技術溢出效應向供應鏈上下游進一步傳導擴散[13]。也正因如此,實施嚴格的環境規制政策才宜早不宜遲,進而避免地方產業對污染技術產生路徑依賴,并最大限度地降低地方經濟的綠色轉型成本[14]。

從中國數據來看,環境規制是否能夠激勵企業加大綠色創新投入的關鍵還在于具體政策工具的選擇,例如:郭進[15]研究發現,排污費征繳和環境財政支出比其他手段更能夠有效促進企業從事綠色技術創新,且這種影響還呈現出由弱到強的漸變特征,但過于嚴厲的行政處罰相反會起阻礙作用。范丹等[8]也證實了環境規制確實能夠通過促進產業綠色技術創新推動地方綠色經濟增長,且市場激勵型環境規制比命令控制型環境規制更加有效。王珍愚等[1]進一步研究發現,環境規制對綠色創新的影響實際表現為先抑后揚的“U型”特征,其拐點位置則因被規制企業的所有制和行業屬性不同而不同。除此之外,陶鋒等[16]結合中國“十一五”期間實施的“環保目標責任制”發現,環境規制可能會導致企業綠色技術創新出現“量增質減”問題,且這種現象多發于創新能力較為薄弱的企業。鄧玉萍等[17]則結合中國“十二五”期間實施的“萬家企業節能低碳行動”發現,環境規制對企業的創新補償效應總體上大于其遵循成本效應。吳力波等[18]還發現,相較地方分權式監管,中央集權式監管可以更加有效地克服環境保護中存在的政企合謀與執行不力等問題,并同樣能夠促進企業綠色創新,但在實踐中還應根據企業的不同特點來斟酌環境規制強度。

1.2?博弈建模

本文基于文獻回顧,提出以下3個問題:①弱環境規制條件下制造企業從事綠色創新所需的必要條件有哪些?②強環境規制條件下制造企業從事綠色創新所需的必要條件又有哪些?③政府環境規制對制造企業綠色創新的引致效應是否存在非線性的門檻特征?為了回答這些問題,本文嘗試構建一個政府與企業的動態博弈模型(Extensive Game),并運用逆向遞歸法(Backward Induction)求解強、弱環境規制條件下制造企業選擇綠色創新策略的行為邏輯和影響因素。

首先,文章假設制造企業的收入由銷售收入SR和綠色溢價GP兩部分組成:①SR=a-(Q-b)2,銷售收入SR與企業產銷量Q之間呈倒“U”型關系,當產銷量Q增加時,銷售收入SR先減速遞增、后加速遞減,反映了一個市場飽和度變化的過程,b是其中的關鍵轉折點;②GP=(c+3R-d)Q,綠色溢價GP與綠色創新投入R呈立方根關系,當綠色創新投入R增加時,綠色溢價GP將經歷一個“量變-質變-新量變”的三階段上升過程,d是其中的關鍵臨界點。

其次,文章假設制造企業的成本由傳統生產成本PC、環境規制成本ERC、綠色創新投入R和綠色生產成本GPC 4個部分組成:①PC=m+12(Q-n)2,傳統生產成本PC和產銷量Q之間呈正“U”型關系,當產銷量Q增加時,傳統生產成本PC先減速遞減、后加速遞增,反映了一個從規模經濟到規模不經濟的變化過程,n是其中的關鍵拐點;②ERC=(e-3R-f)Q,環境規制成本ERC與綠色創新投入R呈立方根關系,當綠色創新投入R增加時,環境規制成本ERC將經歷一個“量變-質變-新量變”的三階段下降過程,f是其中的關鍵臨界點;③GPC=[s-12(R-t)2]Q,由新技術、新工藝、新產品、新材料所帶來的綠色生產成本GPC與綠色創新投入R呈倒“U”型關系,當綠色創新投入R增加時,綠色生產成本GPC先減速遞增、后加速遞減,反映了一個綠色制造經歷學習曲線(Learning Curve)的過程,t是其中的關鍵拐點。

最后,本文假設地方政府的得益受到稅收收入TAX、環境規制收益ERR、環境執法成本EC和環境保護政績EPA 4個方面的影響:①TAX=ξQ,稅收收入TAX與征稅系數ξ、產銷量Q正相關;②ERR=ERC,企業環境合規成本ERC與政府環境規制收益ERR基本一致;③EC=ωERR,政府環境執法成本EC取決于環境規制收益ERR和成本系數ω的高低;④EPA=ψ-lg(Q),環境保護政績與上級環境滿意度ψ正相關,與污染程度lg(Q)負相關,即隨著企業生產規模Q的擴大,污染程度lg(Q)會經歷一個“先加劇后平穩”的變化過程。

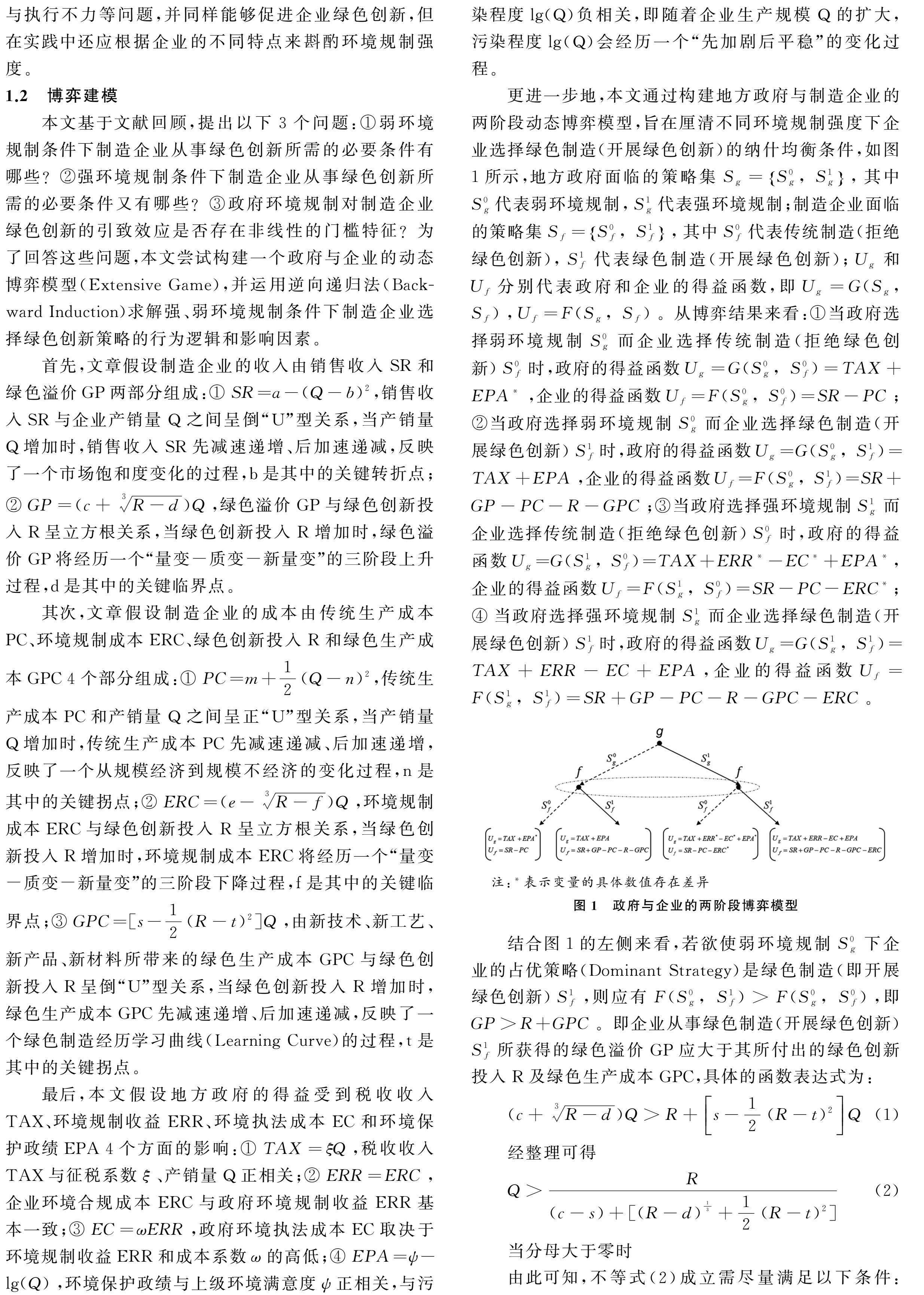

更進一步地,本文通過構建地方政府與制造企業的兩階段動態博弈模型,旨在厘清不同環境規制強度下企業選擇綠色制造(開展綠色創新)的納什均衡條件,如圖1所示,地方政府面臨的策略集Sg=S0g,S1g,其中S0g代表弱環境規制,S1g代表強環境規制;制造企業面臨的策略集Sf=S0f,S1f,其中S0f代表傳統制造(拒絕綠色創新),S1f代表綠色制造(開展綠色創新);Ug和Uf分別代表政府和企業的得益函數,即Ug=G(Sg,Sf),Uf=F(Sg,Sf)。從博弈結果來看:①當政府選擇弱環境規制S0g而企業選擇傳統制造(拒絕綠色創新)S0f時,政府的得益函數Ug=G(S0g,S0f)=TAX+EPA*,企業的得益函數Uf=F(S0g,S0f)=SR-PC;②當政府選擇弱環境規制S0g而企業選擇綠色制造(開展綠色創新)S1f時,政府的得益函數Ug=G(S0g,S1f)=TAX+EPA,企業的得益函數Uf=F(S0g,S1f)=SR+GP-PC-R-GPC;③當政府選擇強環境規制S1g而企業選擇傳統制造(拒絕綠色創新)S0f時,政府的得益函數Ug=G(S1g,S0f)=TAX+ERR*-EC*+EPA*,企業的得益函數Uf=F(S1g,S0f)=SR-PC-ERC*;④當政府選擇強環境規制S1g而企業選擇綠色制造(開展綠色創新)S1f時,政府的得益函數Ug=G(S1g,S1f)=TAX+ERR-EC+EPA,企業的得益函數Uf=F(S1g,S1f)=SR+GP-PC-R-GPC-ERC。

結合圖1的左側來看,若欲使弱環境規制S0g下企業的占優策略(Dominant Strategy)是綠色制造(即開展綠色創新)S1f,則應有F(S0g,S1f)>F(S0g,S0f),即GP>R+GPC。即企業從事綠色制造(開展綠色創新)S1f所獲得的綠色溢價GP應大于其所付出的綠色創新投入R及綠色生產成本GPC,具體的函數表達式為:

(c+3R-d)Q>R+s-12(R-t)2Q(1)

經整理可得

Q>R(c-s)+[(R-d)13+12(R-t)2](2)

當分母大于零時

由此可知,不等式(2)成立需盡量滿足以下條件:①c>s,即發生質變時的綠色溢價GP應盡可能大于達到峰值時的綠色創新成本GPC;反之如果c 再結合圖1的右側來看,若欲使強環境規制S1g下企業的占優策略(Dominant Strategy)是綠色制造(即開展綠色創新)S1f,則應有F(S1g,S1f)>F(S1g,S0f),即GP+(ERC*-ERC)>R+GPC。換句話說,企業從事綠色制造(開展綠色創新)S1f所獲得的綠色溢價GP與所節省的環境規制成本(ERC*-ERC)之和應大于其所付出的綠色創新投入R及綠色生產成本GPC,具體的函數表達式為: (c+3R-d)Q+[(e+3f)Q-(e-3R-f)Q]>R+s-12(R-t)2Q(3) 經整理可得 Q>R(c-s)+[(R-d)13+f13+(R-f)13+12(R-t)2](4) 當分母大于零時 由此可知,不等式(4)成立需盡量滿足以下條件:①c>s,即發生質變時的綠色溢價GP應盡可能大于達到峰值時的綠色創新成本GPC;反之如果c 需要注意的是,無論是綠色溢價函數GP中的d,還是環境規制成本函數ERC中的f,亦或是綠色生產成本函數中的t,都取決于客觀技術條件,且在較長時期內保持穩定,因而可被視為常數;與此同時,綠色溢價函數GP中的c和綠色生產成本函數GPC中的s則分別與政府補貼強度和環境規制力度有關。一方面,政府補貼能夠賦予制造企業更大的市場定價權,進而有助于其提升綠色溢價水平,如中國為支持新能源汽車行業發展而實施的多輪補貼政策;另一方面,環境規制將驅使越來越多的制造企業主動或被動地向綠色制造轉型,繼而扎堆推高綠色生產要素價格,拉抬綠色生產成本,如上游碳酸鋰價格飆升所導致的新能源汽車漲價。 綜上所述,當地方政府出于追求上級環境滿意度ψ的需要而選擇加強環境規制力度,并由弱環境規制S0f轉為強環境規制S1f后,企業從事綠色制造(開展綠色創新)S1f的門檻規模Q也將隨之下降((4)式比(2)式分母中多出部分f13+(R-f)13≥0)。這將促使更多制造企業加入綠色創新轉型的隊伍當中,并可得假設H1:政府環境規制力度加強可以促進制造企業加大綠色創新投入。 然而需要注意的是,當政府進一步加大環境規制力度并超出某個閾值時,越來越多的新晉綠色制造企業將不可避免地對上游綠色資源要素產生哄抬效應,并通過推高(4)式中的綠色生產成本s抬高企業選擇綠色制造(開展綠色創新)S1f的門檻規模Q,這說明政府過度的環境規制將有可能事與愿違地抑制企業綠色創新意愿,即可得假設H2:政府環境規制強度對企業綠色創新的影響存在門檻效應,力度過大的政府環境規制相反會削弱其對企業綠色創新投入的引致作用。 2?實證檢驗 2.1?數據來源與變量說明 本文的實證部分旨在證實政府環境規制對制造企業綠色創新的引致作用,并檢驗其中可能存在的門檻效應。本文利用省級面板數據反映環境規制的宏觀區域特征,利用企業級面板數據反映制造業上市公司的微觀個體特征,并主要從《中國統計年鑒》《中國環境年鑒》《中國科技統計年鑒》和國泰安(CSMAR)數據庫中獲取數據。同時為了保證研究樣本的制造業屬性,本文手工剔除了2013-2019年間主營業務發生重大變更的企業,并最終得到1 092家制造業上市公司數據,涉及中國32個省份(不含西藏和中國臺灣地區)。 如表1所示,本文將“企業研發投入強度”(RSD)設定為回歸模型的被解釋變量,并借鑒郭然和原毅軍[19]的做法,將“工業廢水治理設施運行費用”(EVR: WSW)和“工業廢氣治理設施運行費用”(EVR: WSG)設定為回歸模型的解釋變量,旨在反映地方政府的環境規制強度。除此之外,本文還進一步將回歸模型的控制變量劃分為4類:①反映區域創新能力和區域制造業發展水平的控制變量,如“地區研發經費投入強度”(ARD)和“地區工業GDP比重”(IDS);②反映企業發展程度的控制變量,如“企業資產規模”(AST)和“企業成立年限”(AGE);③反映企業經營狀況的控制變量,如“企業凈資產收益率”(ROE)、“企業營業收入增長率”(GRO)、“企業營業毛利率”(GOP)和“企業獲政府補貼強度”(SUB);④反映企業資產狀況的控制變量,如“企業資產負債率”(LEV)和“企業無形資產比例”(INT)。 為使回歸模型的結果有效、可靠且易于理解,本文進一步對表1中的樣本數據做以下處理:①通過數據標準化處理將“地區環境規制強度”變量轉化為標準分數(Z-score),標準分數越高的地區環境規制政策相對越激進,反之則越相對保守;②通過在1%和99%分位實施縮尾(Winsor)處理,消除各連續型變量中可能存在的極端值和異常值及其影響;③通過零值替換補全“企業研發投入強度”(RSD)和“企業獲政府補貼強度”(SUB)中的缺失值,避免回歸分析因樣本損失而出現系統性偏差;④通過對數化處理縮小“企業資產規模”(AST)的絕對值變化,嘗試緩解異方差問題。樣本數據的處理結果如表2所示。 2.2?模型構建 2.2.1?基準面板回歸模型 參考相關研究[20-22]的做法,本研究構建基準面板回歸模型如(5)式,旨在考察地方政府環境規制對制造企業綠色創新行為的影響,并由此驗證博弈部分所提出的假設H1。 RSDit=cons+ui+β0EVRjt+β2-9controlsitfirm-level+β10-11controlsjtprovince-level+εit(5) 其中,被解釋變量RSDit代表i企業t年份的研發投入強度,解釋變量EVRjt代表j省份t年份的環境規制強度,controlsit代表屬于企業層級的控制變量,controlsjt代表屬于地區層級的控制變量,cons代表常數項,ui代表企業個體效應,β0—β11代表待估回歸系數,εit代表隨機誤差項。 2.2.2?門檻面板回歸模型 本研究進一步構建面板門檻回歸模型如(6)式,旨在于證明地方政府環境規制對制造企業綠色創新的影響并非是簡單線性的,而可能存在單重或多重門檻效應,并由此驗證博弈部分所提出的假設H2。 RSDit=cons+ui+β0EVRjtD(EVRjt≤γ)+β1EVRjtD(EVRjt>γ)+β2-9controlsitfirm-level+β10-11controlsjtprovince-level+εit(6) 其中,EVRjt既是解釋變量也是門檻變量,γ為待估門檻值,D()代表示性函數(Indicator Function),β0和β1分別對應EVRjt≤γ及EVRjt>γ時解釋變量EVRjt的分段回歸系數。若β1顯著小于β0,則假設H2得證。 2.3?回歸分析 2.3.1?相關性分析與基準面板回歸結果 考慮到回歸模型中各變量之間可能存在的多重共線性問題,本文首先通過Pearson相關系數檢驗發現:①“地區環境規制強度”的兩個指標變量“工業廢水治理設施運行費用”(EVR: WSW)與“工業廢氣治理設施運行費用”(EVR: WSG)之間的相關系數為0.843,即存在強相關性;②“企業獲政府補貼強度”(SUB)與“企業研發投入強度”(RSD)之間的相關系數為0.495,即存在中等相關性;③“地區工業GDP占比”(IDS)與“地區環境規制強度1”(EVR: WSW)之間的相關系數為0.428,即存在中等相關性;④“企業資產負債率”(LEV)和“企業資產規模”(AST)之間的相關系數為0.539,即存在中等相關性;⑤“地區研發經費投入強度”(ARD)和“地區工業GDP占比”(IDS)之間的相關系數為-0.531,即存在中等相關性;“企業資產負債率”(LEV)與“企業營業毛利率”(GOP)之間的相關系數為-0.442,即存在中等相關性;⑥其余變量之間的相關系數均顯著小于0.4,即僅存在弱相關關系。與此同時,由于表1中被解釋變量對解釋變量和控制變量的混合OLS回歸所得VIF值均小于2.05(平均VIF值為1.40),因此基本排除了變量之間存在嚴重多重共線性的可能。接著,本文又通過LLC法對回歸模型中的各變量逐一進行單位根檢驗,以排除因面板數據存在單位根而可能出現的“偽回歸”(Spurious Regression)現象,結果發現所有變量均為趨勢平穩序列,即去除時間趨勢項以后具有平穩性。最后,本文還利用Westerlund檢驗發現,回歸模型中各變量之間存在著兩兩協整關系,且都在1%的水平上顯著,從而為后續開展回歸分析創造了基礎和條件。 如表3所示,本文依次構建了混合OLS模型i、固定效應面板模型ii、固定效應面板門檻模型iii、隨機效應面板模型iv和隨機效應面板TOBIT模型v,并通過回歸分析發現:①上述回歸模型(i-v)中解釋變量“地區環境規制強度”(EVR)的估計系數均顯著為正,說明地方政府加大環境規制力度的確能夠倒逼制造企業從事綠色創新,假說H1得證;②固定效應模型(ii、iii)的估計系數與隨機效應模型(iv、v)的估計系數存在明顯差異,說明解釋變量“地區環境規制強度”(EVR)和被解釋變量“企業研發投入強度”(RSD)之間可能存在內生性問題;③隨機效應面板模型iv與隨機效應面板TOBIT模型v的回歸系數基本一致,說明是否照顧被解釋變量“企業研發投入強度”(RSD)在零值堆積的截尾特性對回歸結果的影響并不大。事實上,進一步的Hausman檢驗結果也在1%的顯著性水平上拒絕了所有解釋變量均為外生變量的原假設,進而證明了采用固定效應回歸的有效性及合理性。 進一步考察表3中固定效應面板模型(ii、iii)的回歸系數,不難發現: ①控制變量“企業獲政府補貼強度”(SUB)、“企業資產規模”(AST)、“企業營業毛利率”(GOP)、“企業無形資產比例”(INT)的估計系數均在1%的水平上顯著為正,說明資產規模越大、營業毛利率越高、研發能力越強、獲政府補貼越多的制造企業,其綠色創新意愿和綠色創新投入一般也會越高,與人們的預期基本相符。②控制變量“企業凈資產收益率”(ROE)、“企業資產負債率”(LEV)、“企業營收增長率”(GRO)、“地方工業GDP占比”(IDS)的估計系數均在1%的水平上顯著為負,說明高杠桿、高增長的企業更容易陷入“重量輕質”的低水平循環,轉而忽視后工業時代地方制造業綠色創新轉型的重要意義[23]; ③控制變量“地區研發經費投入強度”(ARD)、“企業成立年限”(AGE)的估計系數盡管為正但并不顯著,這或許是因為地方政府的研發經費投入更多流向了資源型國企、高校和科研機構,并有可能對制造企業的綠色創新投入產生部分“擠出效應”,而制造企業創新意愿的高低也并不取決于其成立年限的長短。 2.3.2?面板門檻回歸結果 根據假設H2,隨著地方政府環境規制力度的持續加碼,會有越來越多的制造企業或主動或被動地投身綠色創新、發展綠色制造,從而導致上游綠色資源及要素的市場需求不斷擴張,并隨之出現供不應求的局面。如此一來,高企的綠色制造成本將不可避免地拖累制造企業的綠色創新意愿,以至于催生出環境規制對綠色創新的門檻效應(如(6)式)。 也正是出于上述考慮,本文參考Hansen[24]的固定效應面板門檻模型(如(6)式),將解釋變量和門檻變量統一設定為“地區環境規制強度”(EVR:WSW),同時依照慣例將網格數(Grid Point)和自抽樣次數(Bootstrap Replication)均設置為300次,并依次完成單門檻檢驗和 雙門檻檢驗,所得結果如表4所示。 具體來說,雙門檻面板回歸的檢驗統計量F值為7.80,對應的p值高達0.563,因而無法在有效顯著性水平上拒絕不存在門檻效應的原假設;相反,單門檻面板回歸的檢驗統計量F值為22.43,對應的p值為0.02,因而可以在5%的顯著性水平上拒絕不存在門檻效應的原假設。進一步結合圖2和表3來看,單門檻面板模型可以通過似然比LR檢驗,所得單一門檻值γ=0.801,其95%的置信區間為(0.784,0.813)。當門檻變量“地區環境規制強度”(EVR:WSW)小于門檻值γ=0.801時,(6)式中解釋變量“地區環境規制強度”(EVR:WSW)的估計系數β0=1.035,且在1%的水平上顯著;當門檻變量“地區環境規制強度”(EVR:WSW)大于門檻值γ=0.801時,(6)式中解釋變量“地區環境規制強度”(EVR:WSW)的估計系數β1=0.147,且在5%的水平上顯著。由此可見,當地方政府對制造企業的環境規制強度超過某一門檻值后,環境規制對綠色創新的引致效應將大幅減弱,假設H2得證。 進一步的穩健性檢驗還發現:①將核心解釋變量“地區環境規制強度1”(EVR: WSW)替換為“地區環境規制強度2”(EVR: WSG),并分別通過固定效應面板模型ii和固定效應面板門檻模型iii進行回歸分析,所得估計系數與表3無明顯差異,模型仍然穩健可靠;②參考周鵬飛等[25]的做法,引入2013-2019年中國省會城市降水量數據作為反映不同省份“地區降水量”的工具變量,并做面板工具變量回歸,所得估計系數與表3變化不大,說明固定效應回歸基本能夠解決模型的內生性問題;③將門檻變量“地區環境規制強度”(EVR)替換為“企業獲政府補貼強度”(SUB),并依次構建單門檻面板模型和雙門檻面板模型,其回歸結果均再次驗證了地方政府環境規制對制造企業綠色創新的影響存在著顯著的門檻效應。 3?結論、啟示與展望 3.1?研究結論 “綠色青山就是金山銀山”,環境保護和綠色發展事業不僅是關系子孫后代可持續發展的百年大計、千年大計,也是中國制造順應全球綠色化轉型要求,提高產業競爭力和影響力的關鍵所在。本文通過構建動態博弈模型剖析了政府環境規制對制造企業綠色創新行為的影響機理,并給出了強、弱環境規制背景下制造企業選擇綠色制造的納什均衡條件,同時還進一步討論了綠色溢價、綠色生產成本變化對企業綠色創新意愿的可能影響。除此之外,本文還結合中國 32個省份制造業上市公司2013-2019年的面板數據,實證檢驗了地方政府環境規制對制造企業綠色創新的引致效應,并證實了這種影響效應具有非線性的門檻特征。本文的主要研究結論包括以下兩個方面。 第一,從動態博弈模型的納什均衡條件來看,增加制造企業的綠色產品溢價、降低制造企業的綠色生產成本是政府環境規制得以促進企業綠色創新的關鍵。與此同時,隨著企業加大研發投入,綠色創新的學習效應和規模效應也將逐漸凸顯,并最終實現從量變到質變的突破,是綠色制造成為更多企業的理性選擇。但需要注意的是,如果地方政府的環境規制力度過大,則也可能迫使大量傳統制造企業“扎堆”向綠色制造轉型,并導致綠色原材料供應緊張、綠色生產成本大幅攀升,繼而抬高企業綠色制造門檻、抑制企業綠色創新需求。換句話說,盡管地方政府實施環境規制可以促進制造企業加大綠色創新投入,但這種影響并不是線性的,當環境規制強度過大以至于超過某個門檻值時,環境規制的綠色創新引致效應相反會被減弱。 第二,從對面板數據的實證分析結果來看,無論是混合OLS回歸還是隨機效應面板回歸、固定效應面板回歸亦或是TOBIT面板回歸,都證實了政府環境規制確實能夠促進企業加大綠色創新投入。通過比較發現,面板模型中所存在的內生性問題不容忽視,因此應優先考慮固定效應而非隨機效應模型。進一步的面板門檻回歸發現,政府環境規制對企業綠色創新的影響存在著門檻效應,即當環境規制強度超過某一閾值后,其創新引致效應會較之前大幅減弱,進而有力地驗證了本文博弈分析部分所提出的兩個研究假設。除此之外,本文還通過替換核心解釋變量、引入工具變量、替換門檻變量等方法對相關模型做了穩健性檢驗,進一步驗證了回歸結果是有效可靠的。 3.2?管理啟示 根據以上研究結論,本文得出如下啟示。 第一,設計環境規制政策應同時注意配套綠色獎補激勵,并促進“環境規制-綠色基金-綠色補貼-綠色創新”之間的良性互動。很多地方政府在實踐操作過程中往往傾向于把環境規制簡單地作為一種對企業環境行為的懲治工具,忽視了環境規制與綠色創新之間的內在聯系,以至于使企業在保護環境問題上產生抵觸情緒和機會主義行為。事實上,環境規制應更多突出稅收性質而非罰款性質,以明確其“取之于企,用之于企”的根本用意。這一方面有助于遏制地方政府的“罰款沖動”,即避免將環境規制政策異化為彌補財政赤字的新工具;另一方面則有利于支持地方綠色發展,即通過配套更多的綠色獎補激勵為綠色轉型企業注入源源不斷的發展動能。 第二,實施環境規制政策應兼顧綠色原材料供給,保障上下游供需的有效對接,并重點消除上游綠色原材料漲價對下游綠色產品生產所造成的不利影響。以上海有色網(SMM)的數據為例,由于近年來下游新能源車行業產銷量的持續攀升,導致上游鋰電池行業一直處于供不應求的狀態,并使得核心原材料碳酸鋰的價格由2021年初的5萬元/噸暴漲至2022年的50萬元/噸,極大地增加了下游新能源車企的生產成本,成為我國發展綠色制造的又一“卡脖子”難題。出于這種考慮,地方政府在實施環境規制的過程中不僅需要因地制宜、科學規劃,還應做到因時制宜、掌握分寸,避免“趕鴨子上架”式地強迫企業實施綠色化轉型,并引發對上游綠色原材料的無序競爭,進而給綠色產業的可持續發展帶來嚴重沖擊和挑戰。 第三,鼓勵企業將研發外包和技術轉移作為發展綠色制造的重要抓手,即旨在通過提高綠色投資績效、縮短綠色投資周期幫助企業更快實現從“量變”到“質變”的綠色化轉型跨越。從實踐經驗來看,在綠色轉型問題上搖擺不定、淺嘗輒止甚至半途而廢的企業大多是懾于綠色創新漫長的投資周期和陡峭的學習曲線;而如果能夠靈活運用研發外包和技術轉移則可“借他山之石以攻玉”,進而幫助制造企業尤其是廣大中小制造企業以更小的代價提升創新效能、突破技術壁壘、享受綠色紅利,使它們能夠盡早地加入到“綠色創新-綠色制造”的產業新潮流之中,并實現以科技創新賦能綠色發展的良性互動。 3.3?研究不足與展望 本文運用動態博弈模型,從理論上探討了地方政府環境規制強度與制造企業綠色創新投入之間的互動關系。但現有模型仍較為簡單,忽略了企業之間的異質性和多樣性,以及其他可能影響模型結果的因素。未來的研究可以對模型進行擴展和完善,并引入系統動力學的方法,更加系統全面地分析環境規制與綠色創新之間的關系及其影響因素,從而更好地把握制造業綠色創新的路徑和策略。 參考文獻參考文獻: [1]?王珍愚, 曹瑜, 林善浪. 環境規制對企業綠色技術創新的影響特征與異質性——基于中國上市公司綠色專利數據[J]. 科學學研究, 2021, 39(5): 909-919,929. [2]?LI G, WANG X, SU S, et al. How green technological innovation ability influences enterprises competitiveness[J]. Technology in Society, 2019, 59: 101136. [3]?解學梅, 韓宇航. 本土制造業企業如何在綠色創新中實現“華麗轉型”?——基于注意力基礎觀的多案例研究[J]. 管理世界, 2022, 38(3): 76-106. [4]?張秀娥, 李清. 綠色創業導向能形成綠色競爭優勢嗎?[J]. 外國經濟與管理, 2021, 43(5): 20-33. [5]?李青原, 肖澤華. 異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J]. 經濟研究, 2020, 55(9): 192-208. [6]?JAFFE A B, PALMER K. Environmental regulation and innovation: a panel data study[J]. The Review of Economics and Statistics, 1997, 79(4): 610-619. [7]?BLACKMAN A, LI Z, LIU A A. Efficacy of command-and-control and market-based environmental regulation in developing countries[J]. Annual Review of Resource Economics, 2018(10): 381-404. [8]?范丹, 孫曉婷. 環境規制、綠色技術創新與綠色經濟增長[J]. 中國人口·資源與環境, 2020, 30(6): 105-115. [9]?WANG Y, HANG Y, WANG Q, et al. Cleaner production vs end-of-pipe treatment: evidence from industrial SO2 emissions abatement in China[J]. Journal of Environmental Management, 2021, 277(1): 111429.