企業數字化轉型對組織韌性的影響:知識整合能力的中介和冗余資源的調節效應

2024-06-25 22:09:27張宇張文瑞王雪凌

科技創業月刊 2024年6期

關鍵詞:制造企業

張宇 張文瑞 王雪凌

摘?要:組織韌性是企業在復雜動蕩的市場環境下應對危機、實現可持續發展的關鍵能力,而數字化轉型作為賦予企業新發展動能的有效路徑,其如何促進組織韌性的提升成為各界關注的焦點。以2011—2021年制造業上市公司的面板數據為研究樣本進行實證分析,基于知識基礎觀,引入中介變量知識整合能力和調節變量冗余資源,構建企業數字化轉型作用于組織韌性的理論模型。實證結果表明:數字化轉型對制造企業組織韌性具有顯著的正向影響;知識整合能力在數字化轉型與組織韌性之間起到中介作用;冗余資源在數字化轉型影響組織韌性的路徑中沒有調節作用,但在數字化轉型影響知識整合能力的路徑中起調節作用。研究結果豐富與深化了數字化轉型與組織韌性之間關系的理論成果,可為企業數字化轉型提供實踐參考。

關鍵詞關鍵詞:數字化轉型; 組織韌性; 知識整合能力; 冗余資源; 制造企業

中圖分類號中圖分類號:F407.471;F270.7

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202312111

英文標題The Impact of Enterprise Digital Transformation on Organizational Resilience: The Mediation Effect of Knowledge Integration Capability and the Slack Effect of Redundant Resources

Zhang Yu, Zhang Wenrui,Wang Xueling

(School of Management, Wuhan Textile University, Wuhan 430200, China)

英文摘要Abstract:Organizational resilience is a key ability for enterprises to respond to crises and achieve sustainable development in a complex and turbulent market environment. Whether and how digital transformation, as an effective path to give enterprises new development momentum, can and how to promote the improvement of resilience has become a hot topic of concern from all walks of life. Using panel data of listed manufacturing companies from 2011 to 2021 as the research sample, empirical analysis is conducted.Based on the knowledge-based view(KBV), the theoretical model of the impact of digital transformation on organizational resilience in enterprises is constructed by introducing intermediate variable knowledge integration capability and regulatory variable slack resources. The empirical results indicate that digital transformation has a significant positive impact on the organizational resilience of manufacturing enterprises; Knowledge integration capability plays a mediating role between digital transformation and organizational resilience; Slack resources do not play a moderating role in the direct path of digital transformation affecting organizational resilience, but they do play a moderating role in the path of digital transformation affecting knowledge integration capability. The research results enrich and deepen the theoretical achievements on the relationship between digital transformation and organizational resilience, providing practical reference for enterprise digital transformation.

英文關鍵詞Key Words:Digital Transformation; Organizational Resilience; Knowledge Integration Capability;Slack Resources; Manufacturing Enterprises

0?引言

當前,全球進入“后疫情時代”,世界經濟復蘇形勢嚴峻,且我國正處于經濟轉型關鍵時期,因此,危機事件頻發與復雜多變的商業環境將是我國企業在未來一定時期內所要面臨的常態。組織韌性是企業承受危機、從危機中恢復,并實現逆勢增長的一種核心能力,對企業實現轉危為安具有重要作用[1]。因此,研究企業如何塑造組織韌性具有重要意義。

梳理已有文獻,學界對于組織韌性的研究主要從兩方面展開。

從內部視角來看,相關研究主要圍繞組織資源可用性、內部能力、組織架構等要素進行,如人力資源[2]、財務資源[2]、認知資源[3]、組織學習能力[4]、技術與創新能力[5]、所有權結構[6]等。從外部視角來看,相關研究主要圍繞企業社會資本、企業社會實踐、政策環境等要素進行,如外部組織網絡關系[7]、企業社會責任[8]、政府支持[9]等。與此同時,隨著數字經濟的發展,數字化已成為推動制造企業產業轉型、實現高質量發展的新動能,企業數字化轉型已成為必然,但目前關于數字化轉型對組織韌性影響的效果與路徑的研究還較少,有待進一步探索。數字化轉型是一項復雜的系統工程,涉及利用信息技術和數字化工具改造組織的運營模式以提高企業創新能力和客戶體驗感,并開發新的商業模式[10]。企業數字化轉型程度的提高可以促進企業研發投入與創新產出,有效提升企業價值與財務穩定性,企業可以因此獲得更好的運行質效[11]。因此,本研究嘗試將數字化轉型與組織韌性鏈接起來,并進一步探索數字化轉型促進組織韌性提升的作用機制和邊界條件。

數字化轉型要促進組織韌性的提升,高效的知識整合至關重要。在當前復雜多變的市場環境下,消費者需求變換頻繁、市場競爭格局變化迅速,為響應產品技術需求和用戶需求,企業依托數字技術嵌入經營發展以保持企業競爭力。在這種情況下,企業通過知識整合可以更好更快地增強組織核心能力,最終提升組織韌性[12]。Nazi等[13]研究認為,擁有數字化能力的企業可以通過知識整合提高自身的環境感知能力和危機響應能力。張永云等[14]指出,知識整合可以突破現有的知識瓶頸,避免企業陷入“熟悉陷阱”中,有助于企業應對難以預測的消費者需求、市場技術需求以及商業環境。因此,在探討數字化轉型與組織韌性之間的關系時,本文將進一步分析知識整合能力對以上關系的中介作用。

此外,依據資源基礎觀,內部資源配置和外部資源開發是企業價值創造的源泉[15]。一方面,冗余資源是企業發揮緩沖作用的閑置資源,充足的冗余資源可以對企業推進數字化轉型提供穩定的資源保障,因此數字化轉型對促進企業韌性提升可能發揮著重要作用。另一方面,知識整合本身是一項需要耗費大量資源的活動,往往受制于組織資源匱乏。潘蓉蓉等[15]研究發現,企業在知識整合的過程中,冗余資源為企業成長提供了內在保障,是企業價值創造的源泉。Voss等[16]研究指出,制造企業需要根據冗余資源的情況來安排知識整合活動。因此,本文將進一步分析冗余資源對數字化轉型、知識整合之間關系的權變影響,以更好地厘清數字化轉型的邊界條件。

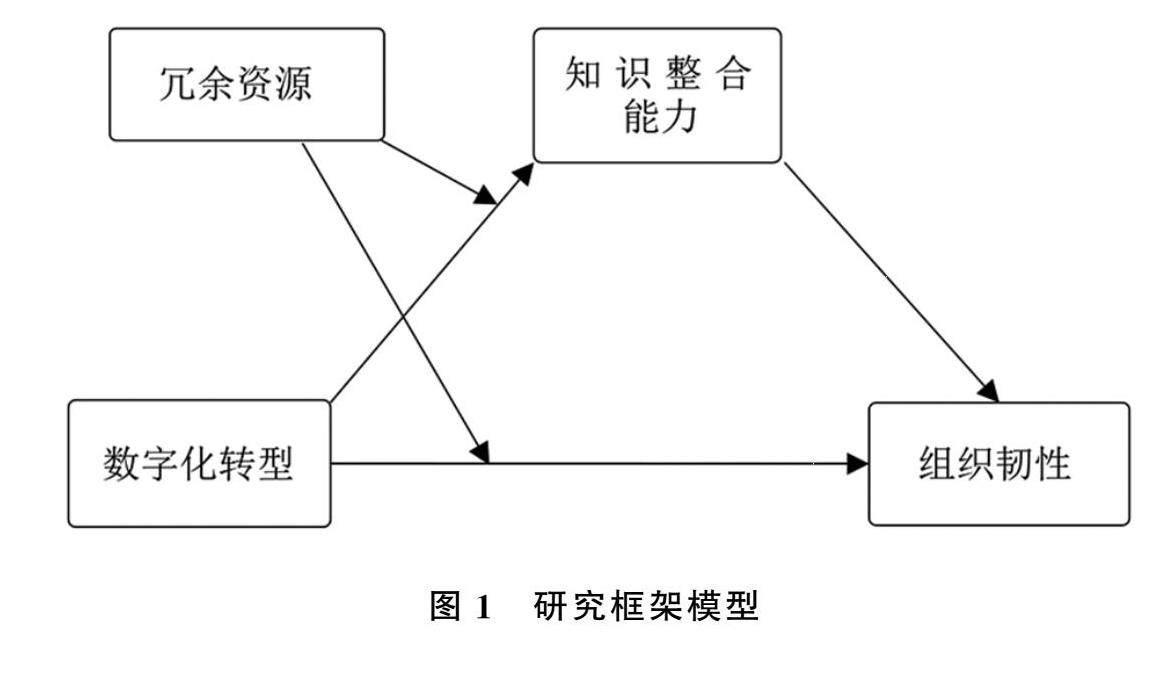

基于上述分析,本研究以知識整合能力為中介變量,以冗余資源為調節變量,構建數字化轉型對組織韌性影響的理論模型,并進一步剖析知識整合和冗余資源在數字化轉型與組織韌性關系中的作用機制和邊界條件。以期豐富與拓展數字化轉型與組織韌性之間關系的理論成果,并探討影響這一作用過程的情境條件,以期對企業的知識管理建設和數字化轉型提供借鑒。

1?理論基礎與研究假設

1.1?數字化轉型與組織韌性

組織韌性作為一種能夠承受危機、從危機中恢復并成長的核心能力,具體可表現為以下3個階段:在危機發生前,可以識別潛在風險并建設防御機制;在受到危機沖擊時可以及時適應環境變化并采取積極應對措施;在危機結束后,從中吸取經驗并實現逆勢增長[1,17]。企業在進行數字化轉型過程中,上述3個階段均起到重要的促進作用。

危機發生前,數字化轉型的企業可以通過快速搜尋和解釋信息、創新業務流程與產品來提升組織韌性。具體來說,一方面,數字化信息技術可以改變信息傳播方式與傳遞效率,并進行智能化追蹤與判斷,從而提高信息廣度、深度與精度,降低了信息搜尋成本,有助于企業迅速感知危機信號,先于市場實現預判和預警,提前做好應對危機的防御措施[18]。另一方面,數字化轉型通過改進數字化流程,使企業在降低運營或管理成本的情況下提高服務質量與擴大生產,有利于提高企業的運營穩定性或形成新的運營能力來適應行業的復雜性,從而降低被逆境事件影響的可能性[19];通過提高產品和服務的創新能力促進企業創造和傳遞價值,有利于企業在市場中獲得持續的競爭優勢,從而增強企業面對復雜環境的穩定性,從根本上降低業務中斷的風險[20]。

當危機發生時,在外部,數字化轉型程度較高的企業可以通過較低成本靈活跨越企業邊界與其他合作伙伴實現信息共享與業務互補,構建市場互聯決策機制,這有利于增強企業在面臨逆境時的決策能力,維持生產、運營、銷售等價值鏈環節,從而降低企業業務被中斷的機率[21]。在內部,數字化轉型程度較高的企業更易打破中心化治理結構,設計柔性化、扁平化和網絡化的動態組織結構,結構的改變不僅利于提高企業對市場需求的即時響應,還可以加強跨部門、跨流程的交流與協同,從而在面臨危機時具有快速的反應力和執行力[22]。

危機發生后,首先,企業利用數字技術將組織內部不同業務單元的關鍵數據進行沉淀與整合,形成穩定精準的數據集并進行結構化處理,與外部市場中的信息源、數據流進行深度交互對接,這有利于企業發現并總結危機時期企業經營活動中存在的問題與不足,以進行查漏補缺,同時也有助于企業更好地感知危機,根據外部競爭環境、消費者需求等方面的變化趨勢,調整組織的價值體系,從而加速危機修復并實現彎道超車[12]。其次,在信息技術支撐下,企業可以將內生知識、實踐經驗固化于信息系統之中,構成企業內部學習方案,有助于企業在承載危機挑戰的基礎上培養應對下次逆境的能力[23]。基于此,本文提出如下假設:

H1:數字化轉型正向影響組織韌性。

1.2?數字化轉型與知識整合能力

知識整合能力是指企業識別外部新知識,并對有價值的知識進行吸收、重組、再應用,以創造新的知識組合進而獲得新知識或新技術的能力[24]。Grant等[25]研究指出,知識整合的過程可從知識整合的有效性、整合范圍和整合的靈活性3個方面進行描述。從知識整合的過程來看,數字化轉型可以正向促進知識整合能力。

首先,數字化轉型使企業通過數據分析感知市場動態變化并識別有價值的知識,通過數據挖掘跨越組織邊界,并對所需的碎片化知識進行捕捉與搜索,此過程增加了多渠道知識協同的交互性,降低了知識流動的成本,改變知識密度,有利于推動企業現有知識與異質知識的碰撞融合,提升了知識整合的范圍與有效性[26]。

其次,數字化轉型程度高的企業能利用數字技術將海量的知識統一單元結構,使之標準化,并通過分類編碼進行知識關聯,促使知識內在的隱性聯系顯性化,這有助于企業根據創新需要篩選出可能存在創新知識的組合,并使它們彼此間進行交互滲透,隨后基于融合算法,通過比較、合并與協調過程,實現新知識的集成轉化,此過程可以顯著提高知識整合的靈活性和有效性[27]。

最后,信息技術的使用可以為組織成員便捷高效地分享知識提供有力支持,并提高個人分享和接受知識的意愿,這有利于企業內部知識流動與激發新知識的產生,從而加強知識整合的靈活性[28]。同時,數字技術有利于將形成的新知識進行固化與存儲,使之沉淀在知識庫中形成組織記憶,比如利用信息系統將新知識轉換成組織慣例和流程,使企業的管理實踐得以快速固化和留存。這有利于擴展組織內部的學習渠道并有效提高知識利用效率,增強知識整合的有效性[28]。基于此,本文提出如下假設:

H2:企業數字化轉型正向影響知識整合能力。

1.3?知識整合能力與組織韌性

根據知識基礎觀,知識整合對于企業建立與維持組織核心能力具有重要作用[29]。企業通過知識整合能力可以增強自身應對環境變化的能力、核心競爭能力與價值創造能力,進而促進組織韌性的提升[30]。

首先,蔡靈莎[31]研究指出,企業在知識整合的過程中對異質性知識進行吸收、融合及重構成為新知識,將會推進企業知識的演化與創新,形成一個獨特且難以模仿的富有價值的資源包,這種資源包不僅有助于公司在面臨突發事件時發現新的思路、新的機會、新的解決辦法,還能促進公司核心能力的形成與動態演化,提高企業競爭力,企業可以因此提升不確定環境下的靈活性與穩定性,獲得組織韌性的提升[31]。

其次,簡兆權等[32]研究表明,在數字化技術的驅動下,知識整合有助于企業主動嵌入多元化的合作網絡,并促進多方價值主體形成價值網絡耦合,實現企業與利益相關者的深度互動和價值共贏。這有利于與其他生態伙伴建立互惠關系,從而在危機中獲取重要資源和競爭優勢,強化企業抗外部干擾的能力,盡可能減少沖擊帶來的不利影響[33]。

此外,在知識整合的過程中,各組織之間往往通過積極互動,協調專業知識來進行知識吸收,這種互動和協調機制不僅可以提升組織內部協作與溝通的效率,增強凝聚力,還有助于化解組織對逆境事件的防御與焦慮心理,提升組織效能,從而加速流程整合與資源配置,使企業在面對沖擊時表現出更強的穩定性[34-35]。基于此,本文提出如下假設:

H3:知識整合能力正向影響組織韌性。

1.4?知識整合能力的中介作用

在數字經濟大環境下,依托數字技術,企業與外界環境之間的信息和知識交互途徑發生了重大改變。制造企業在推進數字化轉型的過程中,如果只是增加數字技術的投入,不一定能夠增強組織韌性。因為數字化轉型是企業數字技術與生產運作方式深度融合的過程,數字技術本身對組織提供的價值十分有限。因此,企業想要實現數字化轉型成功,則需要整合數字化資源來提升組織核心能力,創造差異價值,從而增強競爭力,提升組織韌性[18,20]。Giuliani等[36]研究發現,企業的核心競爭力必須通過知識整合能力得到提升。知識整合能力作為可以創造新知識,對產品、技術與流程進行有目的創新的動態能力,可以進一步促進組織資源轉化為可持續競爭優勢[30],此時,數字化轉型活動則會有助于提升企業的韌性水平[20]。數字化轉型通過知識整合的中介作用影響企業韌性水平,主要表現在以下幾個方面。

第一,隨著企業數字化程度的不斷提高,通過數字技術所探索和收集的異質知識廣度、深度和精度也隨之提高,促使企業獲得更多的互補知識資源,從而豐富了企業知識存量,為知識整合提供了基礎。這個過程有利于強化組織對商業環境的感知能力與響應能力,使企業認識到可能改變企業競爭的趨勢和機會,并根據市場需求快速調整供給,避免因需求變化導致業務中斷[13]。

第二,企業獲取的異質性知識并不會自動進行整合,企業通過數字技術賦能知識整合過程,使各知識要素以一種充分發揮自身優勢的方式整合,發揮異質性知識的互補作用,創造有利于擴大產品差異化的新知識,從而使企業獲得高水平的市場競爭力,提升面對逆境沖擊時的穩定性[20,31]。

第三,數字化轉型程度較高的企業往往會通過數字技術促進對不同渠道獲得的知識進行吸收內化,這有助于促進員工分享經驗和知識,實現隱性知識的流動和共享,降低員工獲取知識的門檻和成本,最終提升企業人力資本質量,從而提升企業可持續發展能力,促進財務增長[37]。基于此,本文提出如下假設:

H4:知識整合能力在數字化轉型與組織韌性之間起中介作用。

1.5?冗余資源的調節作用

冗余資源是指滿足企業正常運營后被閑置的,但仍具備戰略價值的、可使用的資源,能夠作為企業應對意外情境的特殊緩沖[38]。冗余資源可以提升數字化轉型企業調動內外部資源的能力、向外界掃描與尋求機會的能力,進而影響其對于組織韌性作用的效果。

根據資源基礎理論,組織可以利用各種資源來提升韌性水平,資源的缺乏則會限制組織資源安排的靈活性,從而降低企業的韌性水平[1]。這意味著,一方面,擁有豐富冗余資源的企業可以為技術研發、市場營銷等活動提供較多的資源,這對如何最大效率地利用冗余資源提出了更高要求。數字技術的應用可以使企業顯著提高資源整合和利用效率[10],即企業在面對復雜多變的商業環境時,可以充分發揮冗余資源的作用,數字化轉型程度較高的企業可以利用數字技術深層次的挖掘現階段冗余資源的可用性,包括設備、技術、能力,并實現對冗余資源的整合、協調和重新配置,提升企業運營的穩定性與面對逆境事件解決的能力,保障企業的抗擊剛性。因此,當擁有較多冗余資源時,企業數字化轉型對于組織韌性的促進效果更強。同理,對于冗余資源較少的企業,即使掌握了較高的數字化能力,但因其資源有限,也不利于在逆境事件發生時發揮最大技術實力,拿出最佳應對措施。另一方面,王墨林等[38]研究指出,當企業擁有較多冗余資源時,企業更可能充分利用數字技術開展戰略環境掃描,加深對市場的理解,有利于企業提升環境感知能力,避免或減少逆境事件帶來的沖擊;當擁有的冗余資源較少時,企業則往往專注于利用有限的資源改善現有經營活動,不會充分利用數字技術掃描和挖掘潛在的戰略機遇與市場機會,導致數字化轉型為組織韌性帶來的正向影響有限。基于此,本文提出如下假設:

H5:冗余資源正向調節企業數字化轉型與組織韌性之間的關系。

冗余資源在企業數字化轉型對知識整合能力影響的路徑上可能存在調節作用。一方面,數字化轉型本質上是一個風險較高的變革活動,陳靜等[39]研究認為,冗余資源可以有效緩沖內外部環境變革及資源短缺的壓力,使組織管理更加松弛,從而有助于企業嘗試開展更多突破性創新活動,此時,知識整合作為可以促進企業更好更快地進行新產品、新技術開發的程序就變得十分關鍵。由此可知,數字化轉型企業擁有的冗余資源越多,就越有動力與機會推進知識整合活動。另一方面,企業通過數字技術可以對散布在數字空間內的海量信息、知識進行整合,在此期間需要部署、消耗一定量的資源來支持活動的開展。Troilo等[40]研究發現,冗余資源可以為知識整合活動提供足夠的資源保障,有利于企業跨越自身知識邊界獲得更多異質知識。同時,較高的冗余資源可以緩沖組織內部跨技術領域知識組合所產生的協調成本,這有助于加速組織內部對新知識進行充分挖掘與合理利用,促進知識間良好的交叉融合,從而提高知識整合的效果[39,41]。綜上所述,在擁有較多冗余資源的企業中,數字化轉型對企業知識整合能力的促進作用更強。基于此,提出如下假設:

H6:冗余資源正向調節數字化轉型對知識整合能力的促進作用。

綜上所述,本文的研究框架模型如圖1所示。

2?研究設計

2.1?樣本選取與數據來源

本文以滬深A股2011-2021年國有制造業上市企業為研究樣本。研究所需數據來源于萬德數據庫、國泰安數據庫與上市公司年度報告。剔除當年交易狀態為ST、*ST、變量數據存在缺失的樣本,對剩余樣本進行了上下1%的縮尾處理,總計得到662家公司的6 906個有效樣本數據。

2.2?變量測度

自變量:數字化轉型程度。梳理現有文獻發現,如何對企業數字化轉型程度進行定量分析是一大難點。考慮到上市公司年報包含客觀反映企業數字化特征的信息,能夠較真實地反映出企業數字化轉型程度,本文借鑒吳非等[11]的做法,利用Python爬蟲程序對所選制造企業年報中涉及“企業數字化轉型”的詞組進行詞頻統計,通過此種方式來測量企業的數字化轉型程度。

因變量:組織韌性。梳理已有文獻發現,高韌性的企業特征是可以在不斷變化的環境中保持或達到更理想的績效結果[7]。因此,本文借鑒Lv等[7]的做法,采用組織在面對環境變化時是否具有更穩定的財務績效表現來衡量組織韌性水平,具體表現為長期績效增長與財務波動兩個測量維度。其中,長期績效增長采用的指標是3年內累計銷售收入增長額,財務波動采用的指標是1年內每月股票收益的標準差。

中介變量:知識整合能力。本文參考鄭素麗等[24]的研究,認為知識整合能力涉及知識的搜索、獲取、重組、融合與創造,需要對應的技術管理能力,因此用技術人員數量來衡量上述所涉及的能力,從而體現知識整合能力。

調節變量:冗余資源。本文參考鄧新明等[42]的研究,選用負債資產率(總資產/總負債)與權益負債比率(所有者權益/負債總額)這兩個財務指標來衡量。其中,負債資產率可以反應企業的債償能力,表示企業可以直接配置或利用的冗余資源的多少;權益負債比率可以反應企業的長期償債能力,該指標越高,說明企業擁有未使用的借貸能力越高,即企業存在較高程度的冗余資源。最后通過計算兩者的算術平均值來衡量組織冗余資源的大小。

控制變量:借鑒相關文獻,采用組織規模(Size)、企業年齡(Firmage)、財務杠桿 (Lev)、賬面市值比(BM)、現金流比例(Cashflow)、是否為國有企業(SOE)6個指標作為控制變量,并固定了行業和年份。

3?實證研究與結果分析

3.1?變量描述性統計與相關性分析

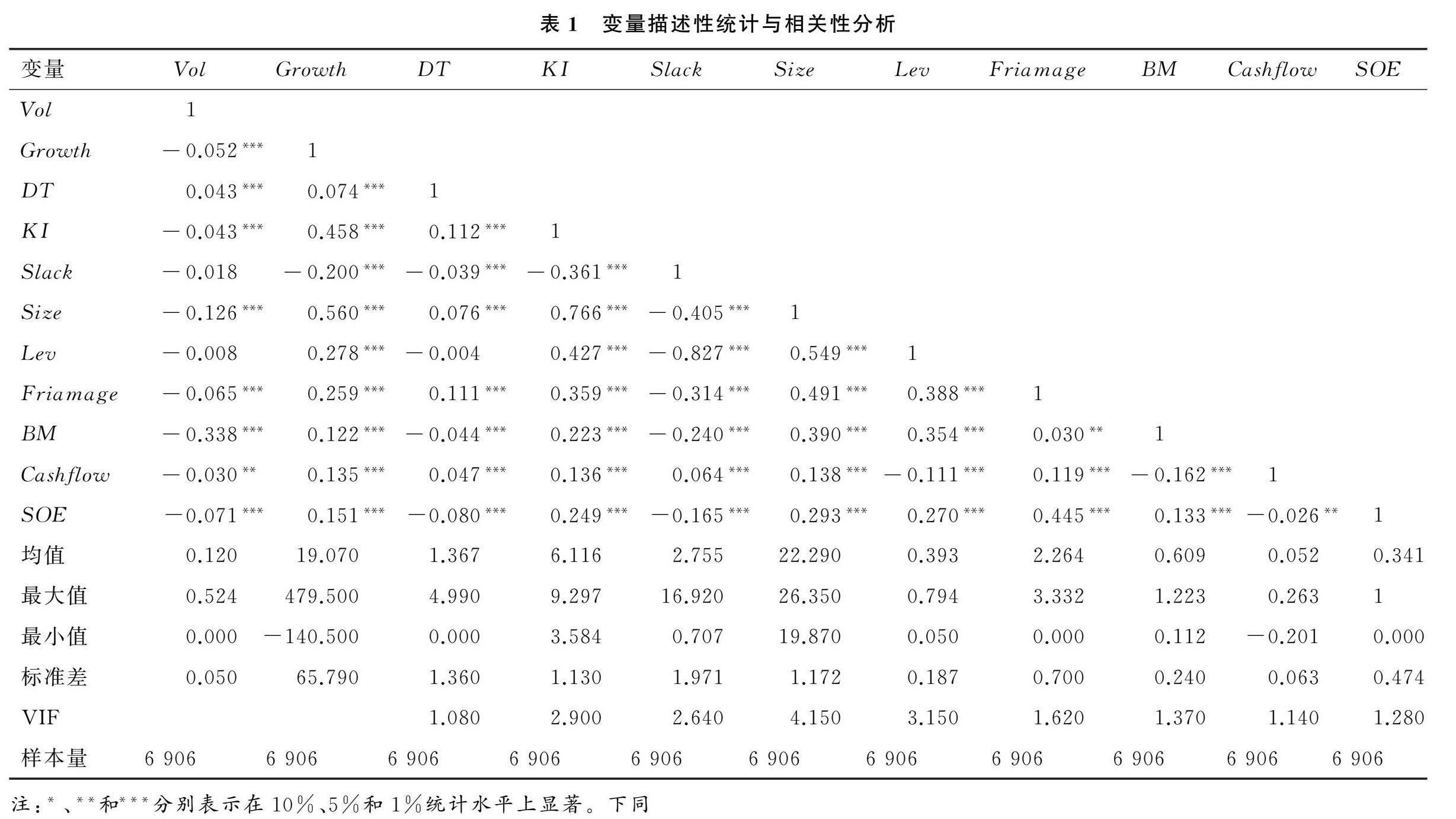

如表1所示,企業在組織韌性中的長期績效增長維度與財務波動維度表現出一定的差異,而在數字化轉型程度上表現出了較大差異。各個變量的膨脹因子VIF值都小于閾值10,避免了多重共線問題。

3.2?回歸結果描述與分析

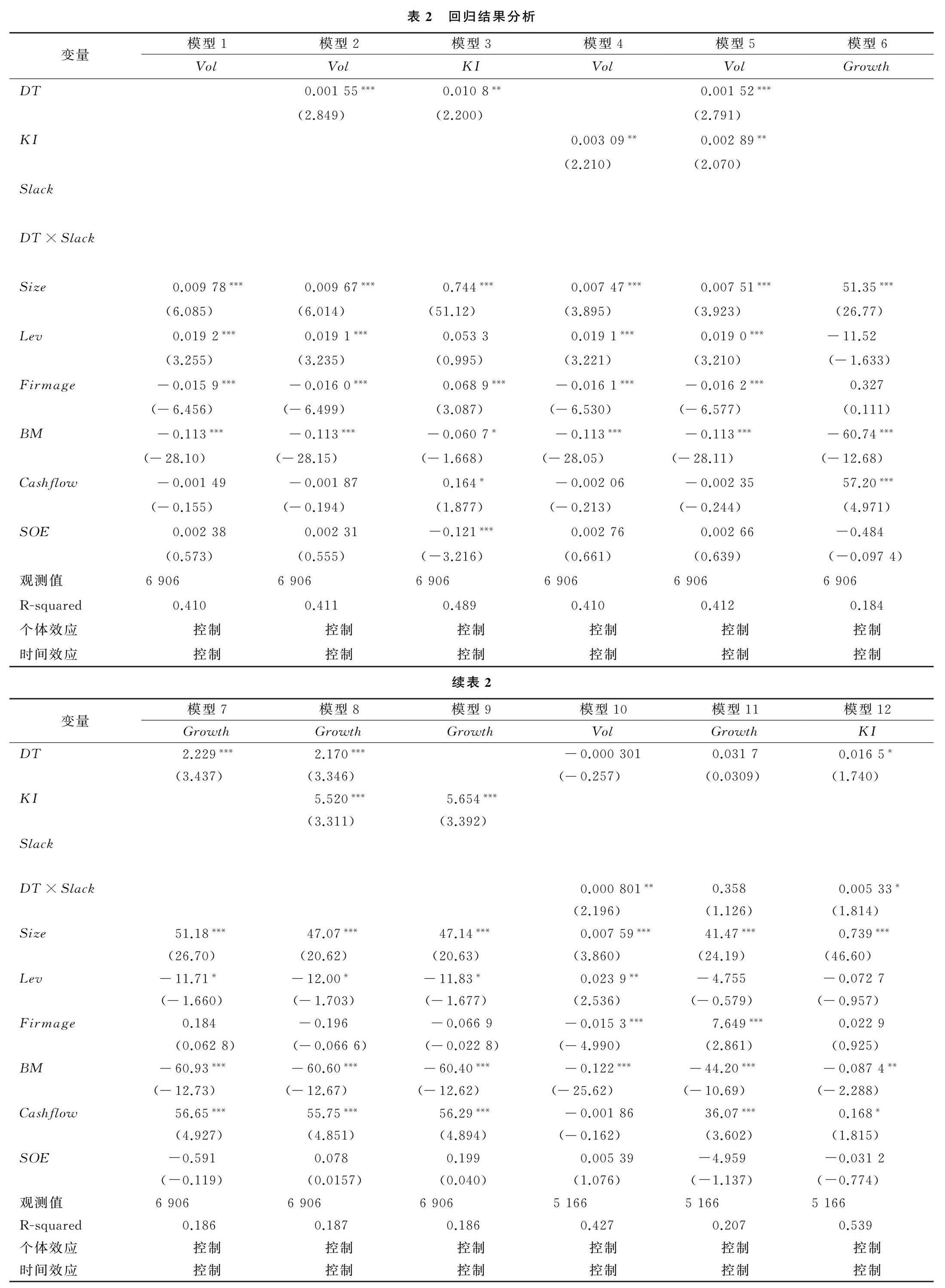

如表2所示,模型1和模型6分別為控制變量針對組織韌性財務波動維度和長期績效增長維度的基準模型。

在模型2中,數字化轉型程度(DT)對組織韌性財務波動維度(Vol)的回歸系數顯著為正(β=0.001 55,p<0.01);模型7中,數字化轉型程度(DT)對組織韌性長期增長維度(Growth)的回歸系數顯著為正(β=2.229,p<0.01)。因此,數字化轉型正向影響組織韌性,假設H1得到驗證。

在模型3中,企業數字化轉型程度(DT)對知識整合能力的回歸系數顯著為正(β=0.010 8,p<0.05),因此,數字化轉型正向影響知識整合能力,假設H2得到驗證。

在模型4中,知識整合能力(KI)對組織韌性波動維度(Vol)的回歸系數顯著為正(β=0.003 09,p<0.05);在模型9中,知識整合能力(KI)對組織韌性增長維度(Growth)的回歸系數顯著為正(β=5.654,p<0.01)。因此,知識整合能力正向影響組織韌性,假設H3得到驗證。

本研究采用中介效應檢驗三步法來檢驗知識整合能力的中介效應。第一,模型2中,數字化轉型(DT)對組織韌性財務波動(Vol)的回歸系數顯著為正(β=0.001 55,p<0.01);第二,通過模型3可知,數字化轉型正向影響知識整合能力(β=0.010 8,p<0.05);第三,在模型5中,數字化轉型(DT)對組織韌性財務波動維度的(Vol)的回歸系數顯著為正(β=0.001 52,p<0.01),知識整合能力(KI)對波動維度的回歸系數顯著為正(β=0.002 89,p<0.05)。其中,數字化轉型(DT)對組織韌性的財務波動維度(Vol)的回歸系數低于模型2(β=0.001 55),因此,企業的知識整合能力在數字化轉型與組織韌性財務波動維度中發揮部分中介作用。同理,模型7中,數字化轉型(DT)對組織韌性長期增長維度(Growth)的回歸系數顯著為正(β=2.229,p<0.01);模型8中,知識整合能力(KI)對組織韌性長期增長維度(Growth)的回歸系數顯著為正(β=5.520,p<0.01),數字化轉型正向影響長期增長維度(β=2.170,p<0.01),對比模型7中數字化轉型對長期增長維度的回歸系數(β=2.229)降低了0.059。因此,知識整合能力在數字化轉型與組織韌性長期增長維度中起部分中介作用。綜上可知,知識整合能力在數字化轉型與組織韌性之間起部分中介作用,假設H4得以驗證。

假設H5提出冗余資源可以增強企業數字化轉型對組織韌性的影響。在模型10中,數字化轉型(DT)對組織韌性波動維度(Vol)的回歸系數不顯著;在模型11中,數字化轉型(DT)對組織韌性增長維度(Growth)的回歸系數不顯著,數字化轉型和冗余資源的交互項(DT×Slack)對組織韌性增長維度(Growth)的回歸系數也不顯著。這說明冗余資源在數字化轉型與組織韌性間未能起到調節作用,假設H5未能得到驗證。原因可能為,在數字化轉型初期,企業數字戰略尚未成熟,為適應復雜多樣的市場環境、穩步增強競爭力,制造企業往往傾向于更加穩健的運營策略,減少或避免可能會消耗大量資源且收益不穩定的活動。同時,由于數字化能力相對有限,在面對逆境事件沖擊時,企業也無法在短時間內合理調度與配置冗余資源。這種情況下,企業冗余資源所能發揮的作用變得十分有限。隨著數字化轉型的深入,企業整體的運行質效逐步提高,此時通過數字技術賦能可以使企業以更小的成本來實現對市場導向的追蹤與生產決策的優化,這不僅降低了企業的經營風險,還有助企業在危機爆發時降低自身損失,從而減少需要使用應急性資源的概率。

假設H6提出冗余資源可以增強企業數字化轉型對知識整合能力的影響。在模型12中,數字化轉型和冗余資源的交互項(DT×Slack)對知識整合能力(KI)的回歸系數顯著為正(β=0.005 33,p<0.1),因此假設H6得以驗證。

3.3?穩健性檢驗

3.3.1?中介效應檢驗

本文采用Bootstrap檢驗來驗證知識整合能力的中介效應。Bootstrap檢驗可以用來估計中介效應的置信區間,與Sobel-Goodman檢驗相比,Bootstrap的方法更加穩健。樣本量選擇1 000,在95%置信區間下得出的檢驗結果如表3所示。

由表3可知,對于波動維度,間接效應的置信區間為(0.000 04,0.000 18),置信區間不包含0;直接效應的置信區間為(0.000 52,0.002 20),置信區間不包含0。對于增長維度,間接效應的置信區間為(0.293 89,0.212 11),置信區間不包含0;直接效應的置信區間為(0.182 37,2.222 69),置信區間不包含0。這說明知識整合能力在數字化轉型與財務波動維度以及數字化轉型與長期績效增長維度之間均起部分中介效應。因此結論是可靠的。

3.3.2?替換變量法檢驗

本文參考Lv等[7]的研究,采用企業4年凈銷售增長積累(Volb)作為組織韌性長期增長維度的代理變量,使用每周的股票回報率(Growthb)作為財務波動維度的代理變量,然后進行變量回歸,發現數字化轉型對組織韌性兩個維度的顯著性不大,證明結論具有穩健性。

4?結論、啟示與展望

4.1?研究結論

本文基于2011-2021年中國A股662家制造企業樣本數據,實證考察了數字化轉型對促進企業韌性水平的作用機制,并檢驗了知識整合能力與冗余資源分別在兩者之間的中介作用和調節作用。研究發現:①制造企業積極推進數字化轉型正向影響促進組織韌性;②數字化轉型在促進企業韌性水平的過程中,受到知識整合能力的中介作用;③當企業擁有較多冗余資源時,制造企業推進數字化轉型并不會顯著地強化或削弱組織韌性;④企業冗余資源越多,實施數字化轉型越能提升知識整合能力。

4.2?理論貢獻

首先,本研究通過理論構建和實證分析,證明了數字化轉型可以促進組織韌性,擴展了組織韌性的影響因素分析,豐富了組織韌性的學術成果。其次,基于知識基礎理論,引入知識整合能力作為中介變量,探索了企業數字化轉型對組織韌性的作用機制,也為揭示數字化轉型與組織韌性之間的 “黑箱”提供了理論支持。最后,企業數字化轉型本質上是一項極大消耗資源成本的戰略變革行為,冗余資源可以為其提供緩沖與支撐。因此,引入冗余資源作為調節變量,以探索冗余資源在數字化轉型與組織韌性之間的調節作用,有助于進一步厘清數字化轉型的邊界條件。

4.3?管理啟示

首先,為了抵御不利事件帶來的沖擊,獲取組織韌性水平的提升,企業應當加快提升數字化轉型的能力,以更好地預判市場動向、消除逆境事件帶來的影響,最終實現組織逆勢成長。其次,在實施數字化轉型的過程中,企業需要依托數字資源稟賦加強企業的知識整合能力,并將其視為企業核心能力的重要來源。通過知識整合將從外界獲取的分散、無序的知識與自身知識結合并融合成新知識,在此過程中實現企業運行質效、產品與服務、組織間關系網絡等的改造與升級,助推企業獲得更大的競爭優勢與市場份額,從而提升組織韌性。最后,制造企業實施數字化轉型對自身的資源持有量與部署能力提出了更高要求,需要最大限度地發揮冗余資源的緩沖作用與保障效應。當企業擁有較多冗余資源時,應更積極地提高知識整合能力,以促進企業形成在不確定環境下的靈活性與應對危機事件的穩定性。

4.4?研究局限與展望

第一,本文實證研究所使用樣本數據均來自制造行業企業,研究結果可能存在一定的行業局限性,普適性不夠,未來可對其他行業進行對比分析,更深入地探討數字化轉型和組織韌性之間的關系框架。

第二,本文僅從內部資源視角出發,考察冗余資源在企業數字化轉型與組織韌性之間的調節作用,未來可同時考慮企業內外因素的調節效應,如環境動蕩性、市場競爭強度等,以深化對企業數字化轉型與組織韌性關系邊界條件的理解。

參考文獻參考文獻:

[1]?MAO Y,LI P,LI Y.The relationship between slack resources and organizational resilience:the moderating role of dual learning[J].Heliyon,2023,9(3):e14044.

[2]?STOVERINK A C,KIRKMAN B L,MISTRY S,et al.Bouncing back together:toward a theoretical model of work team resilience[J].Academy of Management Review,2020,45(2):395-422.

[3]?TEO W L,LEE M,LIM W S.The relational activation of resilience model:how leadership activates resilience in an organizational crisis[J].Journal of Contingencies and Crisis Management,2017,25(3):136-147.

[4]?ORTH D, SCHULDIS P M. Organizational learning and unlearning capabilities for resilience during COVID-19[J].The Learning Organization, 2021, 28(6): 509-522.

[5]?TSIAPA M,BATSIOLAS I.Firm resilience in regions of Eastern Europe during the period 2007-2011[J].Post-Communist Economies,2019,31(1):19-35.

[6]?EL NAYAL O,SLANGEN A,VAN OOSTERHOUT J,et al.Towards a democratic new normal?Investor reactions to interim-regime dominance during violent events[J].Journal of Management Studies,2020,57(3):505-536.

[7]?LV W,WEI Y,LI X,et al.What dimension of CSR matters to organizational resilience?Evidence from China[J].Sustainability,2019,11(6):1561.

[8]?SAJKO M,BOONE C,BUYL T.CEO greed,corporate social responsibility,and organizational resilience to systemic shocks[J].Journal of Management,2021,47(4):957-992.

[9]?GAO Y,YANG X,LI S.Government supports, digital capability,and organizational resilience capacity during COVID-19:the moderation role of organizational unlearning[J].Sustainability, 2022,14(15):9520.

[10]?CHEN H,TIAN Z.Environmental uncertainty, resource orchestration and digital transformation:a fuzzy-set QCA approach[J].Journal of Business Research,2022,139:184-193.

[11]?吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144,10.

[12]?單宇,許暉,周連喜,等.數智賦能:危機情境下組織韌性如何形成?——基于林清軒轉危為機的探索性案例研究[J].管理世界,2021,37(3): 84-104,7.

[13]?NAZIR S,PINSONNEAULT A.IT and firm agility:an electronic integration perspective[J].Journal of the Association for Information Systems,2012,13(3): 2.

[14]?張永云,郭鵬利,張生太.失敗學習與商業模式創新關系:知識管理與環境動態性的影響[J].科研管理,2021,42(11):90-98.

[15]?潘蓉蓉,羅建強,楊子超.冗余資源與吸收能力調節作用下的制造企業服務化與企業價值研究[J].管理學報,2021,18(12):1772-1779.

[16]?VOSS G B,SIRDESHMUKH D,VOSS Z G.The effects of slack resources and environmentalthreat on product exploration and exploitation[J].Academy of Management Journal, 2008,51(1):147-164.

[17]?張吉昌,龍靜,凌宇鵬,等.逆勢而生:企業韌性研究述評及展望[J].管理現代化,2021,41(3):121-125.

[18]?VIAL G.Understanding digital transformation:a review and a research agenda[J].The Journal of Strategic Information Systems,2019,28(2):118-144.

[19]?WIESBCK F,HESS T.Digital innovations:embedding in organizations[J].Electronic Markets, 2020,30(1):75-86.

[20]?胡媛媛,陳守明,仇方君.企業數字化戰略導向、市場競爭力與組織韌性[J].中國軟科學, 2021(S1):214-225.

[21]?祝丹楓,李宇坤.數字化供應鏈變革與企業勞動力投資效率——基于供應鏈創新與應用試點的經驗證據[J].商業研究,2023(3): 49-57.

[22]?戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152,250.

[23]?戚聿東,杜博,溫馨.國有企業數字化戰略變革:使命嵌入與模式選擇——基于3家中央企業數字化典型實踐的案例研究[J].管理世界,2021,37(11): 137-158,10.

[24]?鄭素麗,卞秀坤,諸葛凱,等.基于知識整合的專利組合與企業創新績效關系研究[J].情報雜志,2019,38(12):191-199.

[25]?GRANT R M.Prospering in dynamically-competitive environments:organizational capability as knowledge integration[J].Organization Science, 1996,7(4):375-387.

[26]?王琳,陳志軍,崔子鈺,等.數字化轉型下知識耦合如何重構組織邊界?——基于創業警覺的認知邏輯[J/OL].南開管理評論:1-17[2024-04-09].https://kns.cnki.net/kcms/detail/12.1288.F.20220707.1536.002.html.

[27]?盧艷秋,宋昶,王向陽.雙元創新平衡戰略下的企業知識耦合[J].圖書情報工作,2021,65(15):61-70.

[28]?肖靜華,吳小龍,謝康,等.信息技術驅動中國制造轉型升級——美的智能制造跨越式戰略變革縱向案例研究[J],管理世界.2021,37(3):161-179,225,11.

[29]?KENNEY J L,GUDERGAN S P.Knowledge integration in organizations: an empirical assessment[J].Journal of Knowledge Management,2006,10(4):43-58.

[30]?MAFABI S,MUNENE J,NTAYI J.Knowledge management and organisational resilience:organisational innovation as a mediator in uganda parastatals[J].Journal of Strategy and Management,2012,5(1):57-80.

[31]?蔡靈莎.雙元學習、知識整合與對外直接投資績效研究[J].軟科學,2020,34(2): 59-65.

[32]?簡兆權,譚艷霞,劉念.數字化驅動下智慧醫療服務平臺價值共創的演化過程——基于服務生態系統和知識整合視角的案例研究[J].管理評論,2022,34(12): 322-339.

[33]?曹仰鋒.組織韌性:如何穿越危機持續增長?[M].北京:中信出版社,2020.

[34]?MEHTA A, MEHTA N.Knowledge integration and team effectiveness:a team goal orientation approach[J].Decision Sciences,2018,49(3): 445-486.

[35]?BARTON M A, KAHN W A.Group resilience:the place and meaning of relational pauses[J].Organization Studies, 2019,40(9):1409-1429.

[36]?GIULIANI E,BELL M.The micro-determinants of meso-level learning and innovation:evidence from a Chilean wine cluster[J].Research Policy, 2005,34(1): 47-68.

[37]?WANG D,CHEN S.Digital transformation and enterprise resilience:evidence from China[J].Sustainability,2022, 14(21):14218.

[38]?王墨林,閻海峰,宋淵洋.企業數字化程度對戰略激進度的影響研究[J].管理學報, 2023,20(5): 667-675.

[39]?陳靜,曾德明,歐陽曉平.知識重組能力與高新技術企業績效——冗余資源與創新開放度的調節效應分析[J].管理工程學報,2021,35(3):23-33.

[40]?TROILO G,DE LUCA L M,ATUAHENE GIMA K.More innovation with less?A strategic contingency view of slack resources,information search,and radical innovation[J].Journal of Product Innovation Management,2014,31(2):259-277.

[41]?袁勝軍,李享,吳俊.知識搜索對企業創新質量的影響研究——冗余資源和吸收能力的調節作用[J].審計與經濟研究,2021,36(3): 99-106.

[42]?鄧新明,郭雅楠.競爭經驗、多市場接觸與企業績效——基于紅皇后競爭視角[J].管理世界,2020,36(11): 111-132.

責任編輯(責任編輯:張雙鈺)

猜你喜歡

大經貿(2016年11期)2017-01-06 19:01:14

財經界·學術版(2016年22期)2016-12-24 20:26:54

中國經貿(2016年20期)2016-12-20 15:22:40

商情(2016年40期)2016-11-28 10:52:52

現代經濟信息(2016年25期)2016-11-24 06:05:02

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財經界·學術版(2016年19期)2016-11-16 16:11:14

財會學習(2016年19期)2016-11-10 05:01:44

科技視界(2016年18期)2016-11-03 00:18:55

大眾理財顧問(2016年8期)2016-09-28 13:59:17