新能源汽車:滲透率快速提升但仍面臨多重挑戰

2024-06-15 11:19:31羅榮晉

現代商業銀行·管理智慧 2024年4期

羅榮晉

當前國內消費者對新能源汽車認可度不斷提升,同時政策端對新能源汽車支持依然有力,下階段新能源汽車產業仍將繼續保持增長,市場滲透率有望進一步提升。從技術角度看,新能源汽車的核心部件動力鋰電池正迎來固態鋰電池產業風口,產業存在技術路線切變的可能。從外部市場看,隨著歐美對我國出口新能源汽車限制政策的加碼,我國直接出口新能源汽車面臨嚴峻挑戰,未來新能源汽車產業需要更多依賴國內市場的消化。

新能源汽車滲透率持續提升,但增速面臨回調壓力

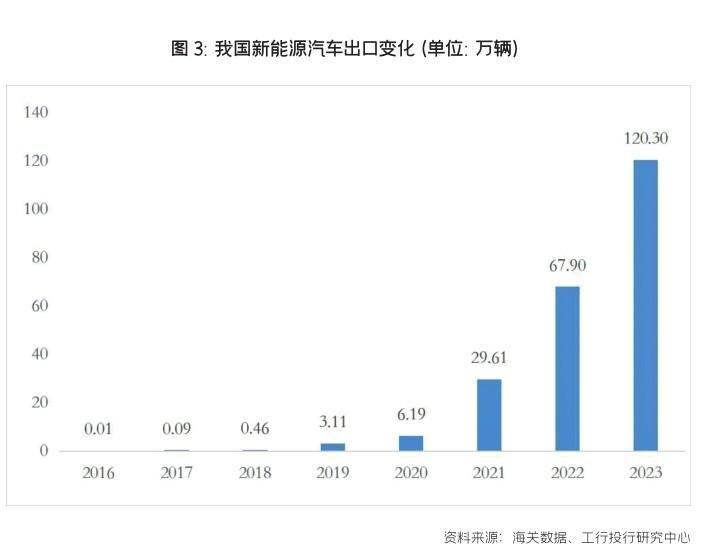

2023年國內新能源汽車產業繼續保持了高速增長的勢頭,全年產銷量分別為958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%。新能源汽車銷量再創歷史新高,不過與2022年相比增速出現了比較明顯的回落。從市場來看,2023年新能源汽車市場滲透率達到31.6%,其中新能源乘用車市場滲透率達到34.7%,新能源汽車市場滲透率較2022年有明顯提升且超出市場預期。從結構看,2023年新能源汽車內銷為829.2萬輛,出口120.3萬輛(增長近一倍),新能源汽車呈現內銷、出口兩旺的態勢。但值得注意的是,在新能源汽車滲透率持續提升的同時,隨著新能源汽車基數的增大,產業增速面臨較大的回調壓力。特別是新能源汽車出口在2024年可能受到一些政治性因素的干擾而出現明顯放緩,因此我們預計2024年我國新能源汽車銷量增速可能下降至20%以內。

從車型來看,根據中汽協的數據測算,2023年國內新能源乘用車銷量大約為904萬輛,新能源商用車銷量大約為44.5萬輛,新能源乘用車已成為新能源市場的絕對主力。從驅動方式上看,2023年純電動銷量為668.5萬輛,插電式混合動力(含增程式)銷量為280.4萬輛,純電動汽車和插電式混合動力汽車銷量同比增速分別為24.6%和84.7%,顯然2023年插電式混合動力銷量增速表現遠高于純電動市場。從2022年以來,插電式混合動力(含增程式)表現一直較為強勁,除了比亞迪以外,理想、問界等也在該領域積極布局。

從新能源品牌的銷量來看,比亞迪的領先優勢繼續擴大,2023年比亞迪(乘用車)國內零售銷售達到270.61萬輛,不僅再度創出新高,同時遠遠領先排名第二名的特斯拉(內銷)60.37萬輛的水平。2023年特斯拉的全球銷量達到180.86萬輛,可以看出即使從全球水平看比亞迪對特斯拉也有一定優勢。但比亞迪的缺陷在于國際化程度不足,其銷量超過90%都來自于國內市場,而特斯拉的銷量則較為均衡,北美、歐洲、中國各占三分之一,國際化程度更高。

從二線新能源企業看,2023年廣汽埃安、吉利、長安、理想等發力明顯。其中廣汽埃安以48.36萬輛的成績位居國內第三,吉利則憑借旗下極氪、銀河等多個新能源子品牌的發力,躍居第四位,進步顯著。造車新勢力方面,最為令人矚目的當屬理想汽車,2023年其不僅實現37.60萬輛的銷量,同時成為造車新勢力中首個實現盈利的品牌。不過二線新能源品牌競爭極為膠著,排名存在較大變數。造車新勢力方面,除理想表現較好外,其他造車新勢力在2023年發展都遇到不小的阻力。但通過引入外資,造車新勢力的現金流有所改善。如小鵬引入大眾汽車入股,零跑汽車引入斯特蘭蒂斯入股,蔚來則吸引中東資本入股。但長期來看,如何形成造血機能是當前新勢力所面臨的普遍問題。

新能源乘用車市場的另一看點在于小米汽車的入場以及華為拆分汽車事業部。特別是華為汽車將旗下汽車事業部作為獨立零部件供應商拆分出來并吸引長安、一汽等整車企業入股明確了華為未來將以零部件供應商而非整車企業身份參與新能源汽車市場。不過華為的零部件供應商模式不同于傳統汽車的零部件供應商,而是深度參與整車企業的開發,如華為問界、華為智界等。

消費者認可度不斷提升,政策端繼續發力

展望2024年,新能源汽車發展的有利因素依然存在:一是消費者對于新能源汽車的認可度和接受度近年來有了顯著提升,為新能源汽車滲透率的進一步上升奠定了扎實的基礎。二是政策端對于新能源汽車的支持依然非常明確,隱形補貼政策以及其他利好政策也有利于新能源汽車產業的發展。

2020年以來,國內消費者對于新能源汽車的接受度有了顯著提升。2023年前11個月成都、重慶、鄭州、西安等非限購城市的新能源汽車銷量分別高達19.6萬輛、14.7萬輛、16.1萬輛和13.59萬輛,與一線城市相差無幾。蘇州、武漢、佛山等城市銷量也超過10萬輛。這些城市都不存在一線城市因為牌照、限行等因素而不能購買燃油車的問題,但消費者依然選擇購買了新能源汽車,這顯示出新能源汽車市場成熟度的大幅提升以及消費者對其的高度認可。國內新能源汽車產業也進入了由市場驅動的階段。因此,我們認為未來新能源汽車,特別是新能源乘用車的市場滲透率有望進一步提升,2024年可能接近40%,遠期來看則可能超過50%,形成與傳統燃油車分庭抗禮的格局。

在市場不斷成熟的同時,我們看到政策端對新能源汽車的支持力度也在不斷加強。以新能源汽車充電樁為例,至2023年底,我國擁有公共充電樁數量高達272.65萬個,而同期歐洲和美國的公共充電樁合計不足100萬個,日本韓國則更少,我國公共充電樁資源已占到全球的60%以上。大規模的公共充電樁建設有效支撐了我國新能源汽車的發展,也為新能源汽車產業的推廣創造了有利條件。2024年我國還將大規模在高速公路沿線擴建充電樁,預計新增高速公路服務區充電樁3000個,到2024年底前國內除高寒高海拔地區外,全國高速公路沿線服務區將實現充電樁覆蓋率達到100%。

固態鋰電池入局,新能源汽車面臨新技術的切換

作為新能源汽車的最核心部件,動力鋰電池的發展一直影響著產業發展的方向和路徑。國內動力鋰電池產業近年來采取“小步快跑”“多線出擊”等策略,推動鋰電池在技術和成本上取得不小突破和改善。但必須看到,現有主流的三元鋰電池和磷酸鐵鋰電池均屬液態鋰電池范疇,在經過多年技術升級后,提升潛力已比較有限,特別是在能量密度等指標上挖掘空間基本耗盡。在此背景下,市場及業界對于具有更高能量密度、更高安全性、更快充放電效率的固態鋰電池充滿期望。

所謂固態鋰電池,是指采用了固態電解質的鋰電池,根據介質中液態的占比可進一步分為半固態和全固態鋰電池,現階段市場推廣以半固態鋰電池為主。與傳統液態鋰電池相比,半固態鋰電池在安全性、能量密度、低溫適應性上表現更為優異,成為下階段鋰電池產業發展的方向。2023年以來國內已相繼有衛藍新能源、輝能、清陶能源等一批企業推出了自己的半固態鋰電池產品并實現裝機,寧德時代等傳統龍頭也推出了與半固態鋰電池相似技術的凝聚態鋰電池實現裝機。總體來看,鋰電池產業下階段面臨技術切換的可能,這給新能源汽車產業帶來了新的挑戰和壓力。

當然我們也注意到,半固態鋰電池雖然在技術指標方面非常優異,但其大規模裝機和替代傳統液態鋰電池仍然面臨兩方面的問題:一是成本過高。雖然目前已經實現裝機的衛藍新能源等企業并未正式披露半固態鋰電池的具體成本信息。但從相關數據可以推算其成本遠高于傳統磷酸鐵鋰電池,也高于三元鋰電池。考慮到目前新能源汽車已無大規模的直接補貼,整車廠承擔相關成本的難度較大。因此我們看到近期實現半固態鋰電池裝機的車型都以蔚來、智己等高端品牌為主。短期來看,中低價格的經濟型新能源乘用車尚難以推廣半固態鋰電池。特別值得注意的是,近期比亞迪、奇瑞等為代表的國產新能源整車企業掀起了新一輪的降價潮,進一步壓縮了整車的利潤空間和盈利難度。客觀上也給價格偏高的半固態鋰電池的推廣造成了比較大的阻力。

二是傳統主流整車廠對半固態鋰電池的接受并不積極。雖然半固態鋰電池在技術指標上非常優越,但對國內整車廠而言,鋰電池作為占到總成本約40%的核心零部件,與上游供應商的供應鏈穩定性是其考慮的首要問題。出于審慎性考慮,國內整車廠并不可能貿然將鋰電池供應轉向半固態鋰電池供應商。從2023年國內部分半固態鋰電池廠商投產后的表現看,整車廠選擇非常審慎。另外值得注意的是,現有的鋰電池龍頭企業,也掌握著大量的半固態鋰電池技術。如寧德時代2023年推出的凝聚態電池,與半固態鋰電池在指標和工藝上極為相似。因此對于整車廠而言,即使是選擇半固態鋰電池技術,也更加傾向于選擇既有供應商而非行業的新進入者。

外部市場風險挑戰加劇,出口壓力增大

新能源汽車出口是近年來我國新能源汽車走向海外,消納國內產能的有效渠道。2021年之前我國新能源汽車出口量極少,但近年來出口量出現爆發性增長,2023年我國新能源汽車出口量高達120.3萬輛,占到全部新能源汽車銷量的13%。與此同時我國新能源汽車企業如比亞迪、上汽、廣汽等企業還積極走出國門,在海外投資建設新能源整車產能。但隨著我國新能源汽車加速出海,特別是國產新能源汽車已經展現了極強的國際競爭力,因此自2023年以來歐美對我國新能源汽車的限制愈發嚴厲,同時歐美自身也在調整相關產業政策,試圖圍堵我國新能源汽車產業。

2024年初,美國政府宣布將對我國出口的新能源汽車采取限制措施,以阻止中國產新能源汽車進入美國市場。無獨有偶,歐盟隨后也跟進宣布將對我國出口新能源汽車采取海關登記措施,這是自2023年10月歐盟對我國出口新能源汽車展開反補貼調查后相關措施的升級。歐美的這些措施意味著未來我國出口到上述地區的新能源汽車不僅將面臨高昂的關稅懲罰,甚至還可能直接被阻擋在這些市場之外。

從影響看,2020年以來我國向美國出口的新能源汽車數量很少,因此美國對我國新能源汽車出口的限制實際影響不大,效果有限。但歐洲則不同, 2023年我國向歐洲地區(含英國)出口的新能源汽車大約占到我國出口新能源汽車總量的一半,是我國新能源汽車最主要的流向地區。因此歐洲地區對我國的新能源汽車限制政策,對我國新能源汽車的出口會有非常顯著的影響和沖擊。

值得注意的是,2023年我國出口汽車491萬輛,超越日本成為全球第一大汽車出口國。但我國汽車的主要出口地區如俄羅斯、東南亞、南美、中東等地,均是以傳統燃油車為主,新能源汽車消納能力非常有限。而且由于氣候、消費能力等因素限制,我國新能源汽車在俄羅斯等地的銷量很難再提升。因此新能源汽車向歐洲出口如果受阻,轉向其他地區是較為困難的。這也意味著2024年我國新能源汽車直接出口將面臨非常嚴峻的挑戰。

為此,我們也看到一些國內的整車企業開始在歐洲地區直接設廠,如比亞迪近期在匈牙利直接投資建廠,在當地生產新能源汽車。更多的鋰電池企業如寧德時代也在歐洲地區直接投資建廠。這種本土化方式在一定程度上可以規避歐洲對我國出口新能源汽車的限制。然而從長遠來看,即使我國在當地建廠,也存在對歐洲本土汽車工業的沖擊。近期,歐洲多家汽車巨頭相繼宣布放棄2030年全面轉向電動化的方案,繼續保留傳統燃油車的生產。根本原因也在于歐洲希望繼續保持在汽車工業領域的領先優勢,從而確保其就業和經濟增長。以德國為例,目前德國在汽車工業產業鏈上的直接和間接就業人數占到德國制造業總就業人數的三分之一,因此汽車工業受到任何形式的沖擊,都是德國等歐洲傳統制造強國難以接受的。從這種角度看,我國新能源汽車產業的崛起與歐洲傳統整車企業的碰撞是難以避免的。因此未來我國新能源汽車產業還需要更多依賴國內市場消化。

責任編輯_趙曉璐

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48