雙碳目標下化工行業的環境會計信息披露現狀及存在的問題*

2024-05-30 04:45:17孫國平

綠色財會 2024年3期

關鍵詞:信息披露

摘要:化工行業作為國家認定的16類重污染行業之一,如何在實現自身高質量綠色發展的同時,承擔更多的社會責任,為實現碳達峰與碳中和目標發揮自身的作用。在此背景下,文章選取安徽省化工業龍頭企業L公司作為研究對象,從披露模式、披露內容等方面分析其環境會計信息披露現狀,并對存在的問題提出對策建議。

關鍵詞:雙碳目標;環境會計;信息披露;化工行業

中圖分類號:F275

*基金項目:蕪湖職業技術學院2023年度校級科學研究項目“雙碳目標下企業環境會計信息披露質量研究——以安徽省上市公司為例”(項目編號:wzyrw202347)。

作者簡介:孫國平,蕪湖職業技術學院國際經貿學院,助教。研究方向:環境會計。

一、引言

氣候變化是人類面臨的嚴峻挑戰之一,為了應對氣候變化,促進人類社會的可持續發展,必須努力減少溫室氣體排放[1]。化工行業是我國國民經濟發展的重要組成部分,也是國家認定的16類重污染行業之一。在發展和環保的雙重壓力下,化工行業如何利用自身優勢,突破資源和環境的瓶頸,實現高質量綠色發展顯得至關重要。本研究為研究雙碳目標下化工行業環境會計信息披露情況,選取了安徽L公司作為研究對象,對其環境會計信息披露現狀進行分析。

二、L公司環境會計信息披露現狀

(一)L公司簡介

L公司成立于2000年,2004年3月,公司在上海證券交易所掛牌上市,所屬行業為化學原料及化學制品制造業(C26),細分行業為化肥行業。公司是華東地區規模最大的磷復肥和磷化工一體化專業制造企業,有突出的區位優勢,截至2022年12月底,L公司資產總額為69.95億元,年銷售收入為75.49億元。L公司及其子公司屬于環境保護部門公布的重點排污單位,在生產經營過程中會產生大量含磷、氮的廢水及廢氣,對環境造成一定的負面影響。因此,在考慮行業和環境代表性的基礎上,選擇L公司作為研究對象。

L公司雖然在年度報告等公告中反復強調其對環保的重視,自2019年以來,公司一直在網站上對外公布環境影響報告書,但近年來環保問題卻頻發,多次受到環保部門的處罰。如2019年10月,L公司因外排廢氣中氟化物超標被銅陵市生態環境局行政處罰;2021年5月,L公司因違反建設項目環境保護管理條例而被銅陵市生態環境局頂格罰款100萬元;同年5月及11月,其全資子公司分別因建設項目未辦理環保手續擅自開工,及違反大氣污染防治法,受到阜陽市潁上縣生態環境分局行政處罰。

(二)環境會計信息披露模式

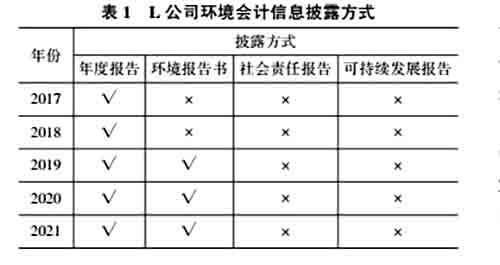

L公司通過上海證券交易所及企業官網等渠道對外發布各類公告信息。本研究收集了L公司2017—2021年環境會計信息披露的相關資料并進行了整理,結果如表1所示。2017—2021年,L公司一直將年度報告作為主要的披露方式,年度報告作為典型的補充報告模式是上市公司最常用的披露方式。2017—2020年,L公司主要對年度的經營情況討論與分析、重要事項、財務報表附注三個板塊進行披露。2021年6月,證監會對年度報告結構進行了改動,2021年改為對管理層討論與分析、環境和社會責任、財務報表附注三個板塊進行披露。2019—2021年,L公司新增獨立報告模式,在企業官網連續三年發布了環境報告書,對環境會計信息進行更獨立、集中的披露。

(三)環境會計信息披露內容

根據2010年環境保護部《上市公司環境信息披露指南》中對上市公司環境會計信息披露的要求,借鑒徐秀燕[2]及聶建平[3]的方法,從污染物排放、環保投入、環保目標及環保風險、環境管理結構與措施、相關法律法規執行情況五個方面對L公司的披露內容進行描述。

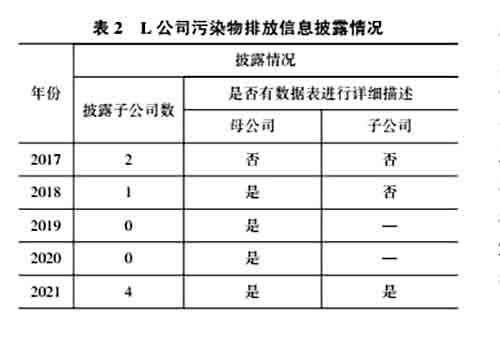

1.污染物排放方面。L公司主要通過年度報告中的排污信息項目披露公司的污染物排放情況,但披露范圍局限于公司及其屬于重點排污單位的子公司,披露的內容主要包括廢水、大氣污染物的排放量和排放方式等,對土壤污染物的排放情況則采用以文字為主的簡單描述,并未披露詳細的定量信息。2017—2021年,L公司污染物排放信息披露情況如表2所示,雖然2021年度披露質量有較大幅度的提高,但2017—2020年披露的子公司數量波動較大,母公司和子公司披露質量差距也較大。

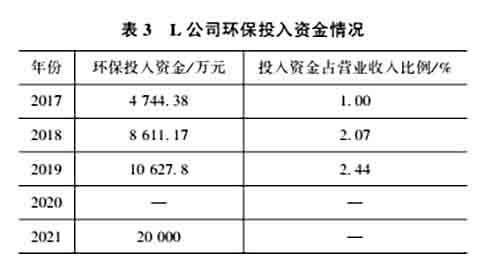

2.環保投入方面。環保投入可分為財務信息和非財務信息兩個部分。L公司在財務信息部分并未進行文字性描述,僅在企業年報的環保與安全情況模塊中進行簡單的貨幣性描述,如表3所示。其中2017—2019年L公司均進行了正常披露,2020年未進行披露,2021年僅對環保投入的費用進行了模糊披露。非財務信息主要包括環保設施建設和運行情況,各年都進行了正常披露,但對于運行情況的描述是以定性描述為主,未通過數據對運行效果進行定性、定量相結合的描述。

3.環保目標、環保風險方面。2017—2018年末,L公司對環保目標及其完成情況進行披露;2019—2021年,公司在環境報告書中對環保目標和環保風險進行了集中披露,包括上一年度環保目標完成情況、采取的主要措施及下一年度環保目標。企業雖然均進行了分條論述,但三個年度的披露內容幾乎一模一樣,說明L公司未根據自身及行業情況對環保目標進行適時調整;2017—2021年,公司均披露了環境風險的內容,但披露質量不高,披露內容分布較分散,且均為定性分析,并未披露具體數據。L公司對環保風險的描述不夠具體和規范,各年份之間內容的重復率較高。

4.環境管理結構與措施方面。該方面主要包括管理結構、環境管理體制和制度、開展清潔生產情況、產品認證情況、與環保有關的教育及培訓五個部分。2017—2018年,L公司只在年度報告中對上述內容進行了簡單的披露,很難從中獲取到有效信息;2019—2021年,公司發布了環境報告書,并在環境報告書中對此方面進行了集中披露,其中,除了開展清潔生產情況在2019、2021年度披露了少量數據以外,其他項目均只進行了定性披露,各年份之間內容重復率也較高。

5.相關法律法規執行情況。該方面主要包括發生重大污染事故及存在的環境違法行為、環境突發事件的應急處理及應急預案、項目環境影響評價審批和“三同時”制度執行情況四個部分。2017—2021年,L公司發生重大污染事故;2017—2018年和2020年,公司存在環境違法行為均以默認未發生的狀態一筆帶過;2019年和2021年,公司雖然披露了當年被行政處罰的詳細情況,但2021年相對2019年缺少了對處罰事項的具體描述、采取的措施及對公司的影響。其它三個部分雖然各年度都進行了披露,但均以定性披露為主的一般描述。

三、L公司環境會計信息披露存在的問題

(一)環境會計信息披露內容不全面

L公司雖然按照相關規定披露了環境會計信息,且披露質量呈整體上升趨勢,但披露內容仍存在不完整、不全面的問題。首先,在非財務信息方面,L公司的披露內容主要為定性披露,定量披露的信息較少主要包括環境目標、環境風險、環境管理等方面。未披露可供使用者參考的具體數據和指標,導致披露內容缺乏實用性,不利于政府及社會公眾等使用者作出有利決策。其次,在財務信息方面,L公司主要通過財務報表附注披露了環保投入、環境保護稅、排污費、環保補助等信息,但披露分散且只披露了單一的定量數據,并沒有對環境會計要素中的信息進行全方面的披露。最后,L公司應根據《企業環境報告書編制導則》對環境報告書進行編制,導則在附錄B中對企業環境報告書的指標內容及分類進行了規定。其中,企業應對環境信訪案件的處理措施與方式、環境績效的比較等必須披露的基本指標,第三方驗證情況、環境經營項目等選擇性披露指標進行披露,但L公司未進行披露。

(二)環境會計信息披露工作缺乏主動性

L公司對于環境會計信息的披露主要是政府文件強制要求,主動披露的內容較少。2018年4月10日,L公司發布2017年年度報告,報告中并未完整披露環境保護部門公布的重點排污單位子公司的環境信息情況,后經證監會要求,于5月19日發布年度報告環境信息補充公告及2017年年度報告修訂稿,補充相關披露信息。此外,L公司歷年環境報告書中環境會計信息的披露內容重復率較高,表明L公司在環境信息披露方面的積極性較差,披露工作主要為應對監管部門審查,對環境會計信息披露質量重視程度不高。

(三)子公司的環境會計信息披露不規范

根據證監會的相關要求,上市公司要在年度報告中披露公司及其屬于重點排污單位的子公司的環保情況。L公司2020年、2021年均有四家子公司屬于重點排污單位,但僅在2021年年報中披露了四家子公司的環境會計信息情況,2020年未對任何一家子公司的環境會計信息進行披露。此外,L公司在2018年年報中僅對子公司的排污信息進行了定性描述,對其排污信息的定量數據及防治污染設施的建設和運行情況等均未進行披露。

(四)環境會計信息披露質量缺乏保障

L公司主要采用年度報告和環境報告書的方式對外披露環境會計信息,但僅有年度報告中的財務報表及附注經過第三方審計,即財務報表附注中披露的部分財務信息可信度較高,而其他涉及環境會計信息的部分定性信息缺乏鑒證,可信度偏低。如L公司2021年因違反《建設項目環境保護管理條例》被處以100萬元的罰款,但其年度報告中仍然作出了“公司所有建設項目均嚴格履行環評手續以及落實‘三同時等建設項目環境保護要求”的表述。

四、對策建議

(一)提高環境信息披露質量

我國尚未統一規范環境會計信息披露標準,各公司環境會計信息的披露標準和披露質量參差不齊。L公司作為安徽省化工行業的龍頭企業,應當為規范環境會計信息披露標準、提升環境信息披露質量發揮標桿作用。L公司應當嚴格按照《企業環境報告書編制導則》規定的內容及分類進行披露,持續完善環境會計信息披露的基本指標和選擇性指標。L公司應采用定性披露和定量披露相結合的方式,在財務信息方面進一步展開細節描述,尤其是環境會計要素的相關信息;在非財務信息方面則應當加強對環境目標、環境風險、環境管理等方面的定量披露,提升信息披露的可信度。在披露全面性和連續性上,尤其是污染物排放方面的披露情況,L公司應當確保報告披露的全面性和連續性。

(二)提高公司環保意識,增強主動披露意識

L公司作為安徽省化工行業的龍頭企業,應當充分認識到環境會計信息披露的重要性,既有利于國家、社會的宏觀發展,也有利于投資者、 債權人等外部利益相關者的決策, 更有利于提升企業的品牌形象和內部管理水平, 還可以降低環境惡化對企業產生的負面影響。 一方面, L 公司應當通過企業內部宣講會、 環保培訓講座等方式, 從思想上加強董事會、 管理層和普通員工對環境會計信息披露的重視, 提升企業內部的環保意識和主動披露意識; 另一方面, L 公司應當同行業內其他公司加強聯系, 互相激勵和完善環境會計信息披露方式,進而提升整個行業環境會計信息披露工作的積極性。

(三) 加強政府監管力度, 引入第三方專業環境審計

對于化工類等重污染行業, 政府應在遵循法律法規基礎上, 進一步加強監管力度[4] 。 一方面政府應當規范企業對于環境會計信息披露相關崗位的設置, 如環境會計、 環境審計等; 另一方面政府應當加強與證監會、 社會媒體、 環保組織等部門的聯系,對企業環境會計信息的披露形式和披露內容制定更為詳細的標準, 同時鼓勵企業員工、 行業協會、 社會公眾等內外部利益相關者進行監督。

參考文獻:

[1]繆夢羽.什么是碳達峰?什么是碳中和?[N].成都日報,2021-05-04(004).

[2]徐秀燕.管理層未預期貨幣薪酬、綠色創新投入與企業環境會計信息披露[J].財會通訊,2019(27):48-52.

[3]聶建平.重污染上市公司環境會計信息披露研究——基于低碳經濟背景[J].會計之友,2018(5):18-22.

[4]李慧.煤炭行業環境會計信息披露研究——以L公司為例[J].上海商業,2022(12):134-135.

責任編輯:田國雙

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49