基于雙重關聯市場的林業CCER相關研究進展及問題

2024-04-30 08:13:54穆亞麗郭建龍楊紅強

資源開發與市場 2024年4期

穆亞麗,郭建龍,楊紅強,4

(1.南京林業大學 經濟管理學院,江蘇 南京 210037;2.南京林業大學 數字林業與綠色發展研究院,江蘇 南京 210037;3.國家林業與草原局林產品經濟貿易研究中心,江蘇 南京 210037;4.南京大學 長江三角洲經濟社會發展研究中心,江蘇 南京 210037)

0 引言

中國共產黨的二十大報告中指出:“提升生態系統碳匯能力”和“健全碳排放權市場交易制度”。應對氣候變化是包括中國在內的全球參與和聯合行動[1],將生態碳匯納入碳市場抵消碳排放配額是積極穩妥推進“碳達峰碳中和”的重要舉措[2]。中國森林碳儲量為8.362PgC,年均碳累積量達0.201PgC,年固碳增量為4.34 億t(第九次全國森林資源清查)。生態系統碳匯抵消碳排放是推動中國式多層次碳市場建設和實現碳中和目標的重要路徑之一[3,4]。林業碳匯項目具有低成本增匯的比較優勢,可以有效實現溫室氣體排放的抵消、替代或吸附。林業碳匯是地球陸地生態系統碳匯最重要的組成部分,將其納入碳市場抵消碳排放配額,不僅有利于充分發揮自然生態系統整體增匯和減排的功能,還有利于建立健全生態系統碳匯產品價值實現機制[5]。然而,作為主要林業碳匯貢獻國之一[6],中國目前尚未建成納入林業碳匯的相對完備碳交易減排體系。

中國自愿核證減排量(Chinese Certified Emission Reduction,CCER)依托于清潔發展機制(Clean Development Mechanism,CDM),將林業CCER 納入國家界定排放配額的強制性碳交易市場。2012 年,國家發展改革委印發《溫室氣體自愿減排交易管理暫行辦法》和《溫室氣體自愿減排項目審定與核證指南》,推動建立了CCER 項目簽發流程和框架。2013 年,中國自愿減排交易信息平臺上線,林業CCER項目設計文件共計97 個,包括67 個碳匯造林項目、22 個森林經營項目、1 個竹子造林項目和5個竹子經營項目,分布在:①南方林區,主要包括上海、江蘇、浙江、安徽、福建、江西、湖北、湖南、廣東、廣西、海南和貴州等省(自治區、直轄市);②東北林區,主要包括內蒙古、遼寧、吉林和黑龍江;③北方林區,主要包括北京、天津、河北、山西、山東、河南、陜西、甘肅、青海、寧夏和新疆;④西南林區主要包括四川、云南和西藏三省區交界處的橫斷山區,以及西藏東南部的喜馬拉雅山南坡等地區。2017 年國家發展改革委發布公告“暫緩受理溫室氣體自愿減排交易方法學、項目、減排量、審定與核證機構、交易機構備案申請”;但已備案的項目仍然可以交易。2013年到2021 年,中國CCER 市場累計交易4.43 億t,交易金額突破40 億元。作為45 億t強制碳交易的中國市場,CCER 市場的年需求量逾2 億t,存量只有1 000 多萬t,目前交易量顯然無法滿足配額清繳需求。

然而,林業CCER 雙重關聯基于森林經營的碳匯增量市場以及抵消碳配額的存量交易市場。雙重關聯市場的有效運行是林業CCER進入碳市場納入碳配額管理的關鍵環節。林業CCER項目投入與產出要素市場的第一重關聯,經營開發林業CCER“進入”碳市場。在林業碳匯項目重塑的背景下,改善項目經濟主體利益分配,關注林業CCER 項目生產鏈的結構缺陷,揭示林業CCER 項目投入產出要素縱向關聯市場價格傳導機制,可以為林業CCER 項目開發、市場環境優化以及政策方案制定等提供參考。自愿核證減排量與強制碳配額市場的第二重關聯,補充林業CCER“納入”碳市場抵消碳排放配額的清繳。林業CCER 作為環境權市場產品,其入市面臨著碳配額市場、價格與政策等挑戰。未來碳市場交易的碳匯產品(如林業碳票、碳信貸等)會不斷增加且面臨共同競爭的局面[3],推動林業CCER 交易由補充機制改為配額管理,充分發揮供需平衡的潛在效用,可以健全包括碳減排量在內的各類資源環境要素市場配置體系。

林業碳匯項目經營開發將森林碳匯轉化為一種可交易的碳匯產品,林業CCER 用于抵消碳排放配額的清繳,是對強制性碳交易市場的有益補充和推動林業納入統一碳市場建設的重要舉措。加快實現林業CCER開發和納入碳配額管理的雙重關聯市場協作,將在中國推動“綠水青山”向“金山銀山”轉化和實現“30·60 雙碳”目標過程中發揮重要作用。完整明晰的價格形成機制和合理的調控策略是有效構建納入林業行業的全國統一碳交易市場的關鍵。因此,本文基于雙重關聯市場視角,追蹤國內外學術界林業CCER相關研究進展,對已有研究進行梳理,為林業CCER有效進入碳市場并納入碳配額管理領域的研究提供參考方向。

1 林業CCER項目及產品關聯市場

1.1 林業CCER項目經營開發相關研究

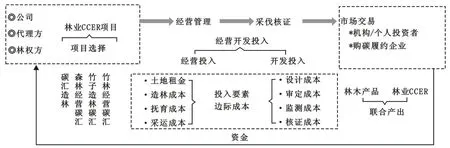

林業CCER項目可分為碳匯造林項目、森林經營碳匯項目、竹子造林碳匯項目和竹林經營碳匯項目。通過樹木種植經營產出木材和碳匯,碳匯核證為CCER 入市交易實現其價值,整個過程中涉及的投入產出要素市場為林業CCER 第一重關聯市場。作為一種補償機制,不同市場條件下林業碳匯產品CCER收益高于開發成本[7]。從經濟學角度講,林業碳匯產品供給者(又稱項目業主,如公司、代理方或林權方)(圖1)都是“理性人”,在《京都議定書》以及各國相關政策推動下,以林業碳匯項目的投資回報率大于其他投資回報率為前提經營碳匯林并且追求利潤最大化。

圖1 林業CCER和林木產品聯合產出Figure 1 Joint production of forestry CCER and wood

林業碳匯項目比商業造林項目的投入產出要素中多出CCER一次性開發成本(項目設計文件和檢測報告編寫成本等)和持續性簽發成本(CCER項目審定和核證成本)等[2]。投入要素市場價格(如土地租金、勞動力價格)以及項目開發成本決定了林業碳匯產品的供給成本,進而影響林業CCER 的供給量。林業CCER供給成本呈動態分布且隨項目類型不同有所差異,投入產出要素受到市場環境(如木材、勞動力價格、輪伐期和貼現率等)、政策和風險等的影響程度也不同[8]。不同立地條件下碳匯林供給的經濟條件并不相同。因地因樹制宜的碳匯補貼政策,可以提高碳匯供給收入和降低碳匯供給成本[9-11]。已有林業CCER 項目有效幫助試點區域進行內部碳配額資源優化。碳源大多位于經濟發達地區,而碳匯多位于生態良好的欠發達地區[12]。經濟發達地區的企業通過水電、光伏和森林碳匯等方式從欠發達地區獲得CCER,經濟較為落后地區的CCER向經濟發達區域調節整合,在碳源(買碳)和碳匯(賣碳)之間架起“橋梁”,有效實現經濟發達地區向經濟欠發達地區的資金與技術轉移,助推發達地區生態振興和欠發達地區鄉村振興,打破了林業碳匯“資源詛咒”負面傳導效應從而實現了“發展饋贈”[13]。

1.2 林業CCER項目聯合產出相關研究

作為林業碳匯產品,林業CCER 的碳量標準和時間期限是林業CCER項目長期決策和解決非持久性的重要依據[14]。不同于其他CDM 項目,林業CCER項目產出的碳匯不是永久被固定的,在項目經營管理期所進行的采伐活動使得碳儲重釋回到大氣中。符合項目期內的碳匯價格期望可以通過調整林業碳匯產品的時間期限來實現,從而解決非持久性。林業CCER項目的最優輪伐期和碳量估算為科學核算木材價值和碳匯價值提供依據[15,16]。Faustmann模型、Faustmann-Hartman 模型或木材產量模型主要用來確定最優輪伐期進而核算木材收益[17,18];結合碳總量、碳均量或碳增量模型可以進一步甄別核算碳匯產品價值[19]。基于環境外部性和氣候變化緩解等方面考慮,最優輪伐期及碳匯收益受到碳匯價格變化影響[20,21]。利用隨機動態規劃可以確定碳排放交易制度下預期的裸地價值,進而設計確定林木產品價格和碳價格的模型[22]。

隨著碳價格的增大林業碳匯供給增加,但林業碳匯供給的邊際增加量卻減少。土地、木材價格、利率以及碳吸收率等因素也會影響林業碳匯供給[23]。當可抵消碳配額的林業CCER供過于求時碳價格會下降,供給方可能會把木材賣掉減少林業CCER 的供給,而價格的下降又使需求者增加了對林業CCER的持有量;而當供不應求時碳價格上升,套利會激勵供給者擴大生產規模或者開發新的林業CCER項目,從而增加林業CCER 的市場供給量。不同于空間市場效率研究[24],林業CCER項目涉及投入產出要素的縱向關聯市場。林業碳匯產品和林木產品市場價格的上漲幅度高于項目經營開發者所實際感受到的邊際經營開發成本上漲幅度,存在“產品價格放大效應”[25,26]。林業CCER 價格下降并傳導到項目經營開發投入要素的邊際成本。這種縱向關聯市場間價格變動的非對稱傳導源于區域市場的搜尋成本、市場特征、政策因素以及投入產出品價格彈性等[27-29]。

2 林業CCER與碳排放權關聯市場

2.1 自愿與強制碳市場交易機制

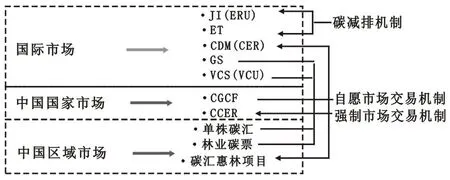

碳排放權交易,作為一種溫室氣體排放定價的重要機制[30],其設立的意義在于將企業碳排放所產生的負的外部性予以內部化、成本化,并對減排主體予以一定的市場化激勵,是科斯定理與現代綠色金融的具體應用,也是應對全球氣候變化的主要政策工具[31]。碳交易市場的碳減排效應主要在于對減排主體市場端的激勵機制,以及在非市場端的非交易環節的約束機制,包括碳配額到期后的強制履約,也包括監測報告核查、配額分配、懲罰等。發達國家之間的碳減排機制包括聯合履約機制JI(Joint Implementation)和排放交易機制 ET(Emission Trading)。采用碳減排交易系統ETS 的國家減排率更高,有效的ETS 戰略可以幫助實現可持續發展[32]。發達國家與發展中國家之間的強制碳交易市場機制以CDM林業碳匯項目造林再造林進行以林業碳匯產品交易抵消溫室氣體排放;自愿碳減排市場機制主要有核證碳減排標準VCS(Verified Carbon Standard,碳匯產品VCU)和黃金標準GS(Gold Standard)[33]。林業碳匯產品市場交易機制如圖2所示。

圖2 林業碳匯產品市場交易機制Figure 2 Market trade mechanism of forestry carbon products

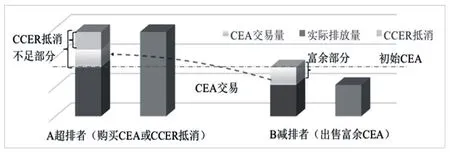

中國林業碳匯交易市場,構建了強制與自愿相結合的交易機制。強制碳交易以國家層面的林業CCER入市為主,以區域層面的碳普惠林業項目為輔;自愿交易則主要包括國家層面的中國綠色碳匯基金會(China Green Carbon Foundation,CGCF)林業碳匯項目以及區域層面的單株碳匯與林業碳票等。林業碳匯作為公共物品,具有正外部性,在市場機制下抵消碳排放負外部性將外部成本內部化并且兼顧經濟有效性與公平性。但是,林業碳匯具有較強的政策導向性,企業根據自身排放及減排技術按照林業碳匯的外部性相應的政策法規,以抵消的形式獲得林業碳匯生態效益的補償[27]。碳排放配額和林業CCER作為碳排放權交易市場中兩種溫室氣體排放憑證,其交易實現了自愿市場與強制市場的聯結(圖3)。

圖3 超額碳排放權與CCER抵消機制Figure 3 Offsetting mechanism between carbon emission allowance and CCER

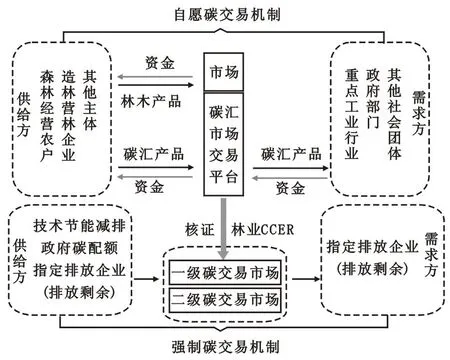

林業CCER納入碳市場的先決條件是增加碳匯和實現溫室氣體減排,減排結果核證要求同時衡量與驗證項目的額外性、永久性、碳泄漏等。只有在基線、額外性等都符合方法學要求的增量碳匯才能入市進行交易[4]。項目備案和減排量簽發是林業碳匯項目開發的重要環節,碳匯交易出于對碳匯額外性的保證而限制其抵消比例。額外性是指碳匯項目活動所帶來的減排量相對于基準線是額外增加,即碳存儲的增量而非存量。碳儲量是指在某時間點的一定區域范圍內碳庫中現存的碳總量。從加快林業CCER 納入碳交易市場機制并結合“雙碳”目標來看,碳市場核證環節和納入環節存在難點及障礙,合理的基線定義與林業CCER 交易條件的設置有利于降低林業碳匯進入市場產生擠出效應的風險[2]。林業CCER 參與碳排放權交易中,不同利益主體對林業碳匯產品的供給和需求相互作用形成供求關系(圖4)。林業碳匯交易主要以制度和規則約束下的強制性需求為導向,政府對企業施行碳排放權行政管制,企業排放CO2的成本增加,激勵企業減少排放,促使碳排放企業購買排放權或林業CCER抵消。政治市場的排放限額管制越嚴格,碳排放權購買和抵消的需求越大[27]。

圖4 自愿林業CCER與強制碳配額交易機制Figure 4 Trade mechanism between voluntary CCER and mandatory carbon emission allowance

2.2 林業CCER定價機制

合理的碳匯價格推動林業碳匯項目的運轉,流動性強且價格明確的碳匯才能順利交易。林業碳匯進入碳市場通過增加碳減排供給量使碳價格下降以及整體減排量增加[2],引導碳市場形成反映碳減排成本的新的碳定價水平、建立新的碳市場限價制度,可以為碳配額核定方法等約束性政策的制定提供科學依據。林業碳匯的定價方法包括直接計算方法(成本法和蓄積量轉換法)和間接計算方法(碳稅率法、影子價格法和期權定價法)兩大類。成本法包括造林成本法和邊際成本法。造林成本法主要通過核算造林培育、經營、管護和交易成本直接反映林業碳匯項目的價值;邊際成本法則是將邊際生產者成本、邊際使用者成本和邊際外部成本加總構成林業碳匯的邊際成本。間接計算法中的影子價格法測算邊際減排成本來衡量林業碳匯的價值[35],測算方法主要包括參數估計(如超越對數函數[36,37]和二次函數[38])和非參數估計(如方向性距離函數[39]和非徑向方向性距離函數[40])。期權定價法,是基于真實有效的市場揭示林業碳匯的動態時間價值。碳稅率法在國際上(如挪威、瑞典)廣泛使用,主要是政府向超額排放的企業征收碳稅。各定價方法所涉及的變量以及對應的優缺點如表1 所示。

表1 碳定價方法及其優缺點Table 1 Carbon pricing approaches and their advantages and disadvantages

林業CCER 項目具有價格優勢,林業碳匯最低預期價格為土地機會成本[41]。政府通過核算全國各地區林業CCER 項目發展碳匯林的最高成本,將成本最高的區域作為基準點,對林業碳匯市場主體要素進行分析,可以設計出最低價格加政府補貼的碳匯定價機制。而需求方(減排企業),為了使自己的效用最大化,會比較林業CCER 價格和邊際減排成本。已有林業CCER 多以交易協商定價方式為主,成本較低,大量使用會對碳配額市場價格產生沖擊。受碳市場的抵消規則、碳配額價格和供需等多重因素影響,CCER 交易價格存在顯著差別[42]。由于氣候變化的外部性,碳排放權和林業碳匯具有自由流動的屬性,碳交易的市場價格理應自由浮動。根據“一價定律”,以及要素市場產品價格趨同理論,林業碳匯在不斷納入碳交易市場之后會存在著套利,但最終交易價格會趨于相同。林業CCER 價格不是決定各控排行業購買決策的主要因素,供給總量才是,碳價格是通過市場交易形成的[43]。利用市場機制實現林業碳匯的公共服務價值是建立一種有效的平衡供求關系,形成市場均衡價格的生態補償機制。具備碳配額稀缺性條件下的碳市場價格才能發揮碳減排效應,相對于碳配額市場,CCER市場價格更能反應平均減排成本。總量控制與交易計劃的碳定價政策在碳減排中具有效率和分配上的比較優勢[44]。

2.3 林業CCER與碳配額價格的關聯機制

碳價格是多種因素的合力而非一種決定因素[45]。碳配額的供需變化、市場運行條件和政策等是影響碳價格的主要因素[46,47]。碳價格存在特殊的跳躍現象,供需是引發碳價格變化的主要因素。碳市場政策主要通過調整配額供給和刺激市場需求傳導碳價格,配額上限的增減和流通量的調整都會直接引導碳價格的長期走勢[48]。世界各國運行不同碳價格調整機制發揮調控有效性應對市場供求波動幅度導致的碳價格風險。歐盟制定了延期機制(根據碳價格變化幅度大小確定需要延期拍賣配額量的多少)和市場儲備機制(將超量的配額放入“儲備”系統,應對未來可能出現的市場風險)來減小市場價格壓力;英國從2013 年啟動了“地板碳價(Carbon Price Floor,CPF)”機制,即設定碳價格的下限,一旦碳交易市場中的碳價達不到設定的“地板價”,便通過稅收來彌補兩個價值之間的差額;澳大利亞從2012 年開始實行碳價格政策,開展從固定價格階段到浮動價格階段的兩階段碳市場建設;美國實行安全閥機制來抑制碳配額價格過高以及市場中碳排放權供求關系不平衡帶來的價格風險。

從國際實踐經驗來看,碳信用抵消機制是調控碳市場短期供求平衡關系、緩解碳配額價格波動的有效方式之一。碳市場是政策導向型市場,受政策調整的影響[49]。中國碳市場配額調整政策中MRV政策、配額政策與懲罰政策主要為約束性政策,市場價格或履約調節政策為抵消政策。碳配額交易制度如碳排放與碳抵消機制相關政策的發布影響碳排放權的供求量和成本[33,50],進而引發碳價格的波動[51]。可抵消的CCER 會直接影響碳市場供給規模,從而影響碳配額市場價格水平。如果碳市場CCER供應充足則可能會直接導致市場供給增加和企業減排成本降低,對CCER 需求的增加會使得對碳配額的市場需求不足而造成碳價格下跌。然而,碳減排量抵消比例下調則更有利于穩定碳配額價格[35,52]。

CCER價格一般低于碳配額價格,碳配額和其他類型的CCER供給量與價格也會影響林業CCER的需求量。總量控制與交易計劃的價格政策在碳減排中具有效率和分配上的比較優勢[44,53]。碳配額往往由少數壟斷企業掌控,政府難以控制碳配額價格的波動,會存在配額分配不均衡情況。碳價格走勢實時變化,政策等不確定性均無法預見市場運行過程中出現的各種價格波動或極端風險影響,如中國和歐盟碳市場的風險溢出具有顯著的不對稱性和動態性[48]。林業CCER納入碳排放配額總量管理,能夠發揮配額交易“補充機制”的作用,維護碳市場穩定運行切實有效推進碳減排。林業CCER作為碳信用抵消項目產品之一,完善其抵消流程以及抵消比例能夠在交易計劃層面提高碳市場價格調控彈性、提升市場活躍度、平抑市場價格、豐富碳信用抵消項目類型在碳市場交易抵消量和抵消時點的動態調整提供決策參考[3]。

3 討論與啟示

3.1 討論

全國統一碳市場已于2021 年建立運行,林業碳匯市場是CDM機制下的衍生,體現著政策指導的市場體系,政府一旦正式將林業CCER 項目納入碳交易,滿足額外性的林業CCER 入市將為供需雙方帶來雙重效益。本文梳理了基于雙重關聯市場的林業CCER相關研究領域的研究進展,有以下發現:①目前林業碳匯項目的成本結構、收益分析以及碳匯供需等相關研究已有積累,但尚未有研究關注林業碳匯進入碳市場的第一重關聯市場——林業CCER項目聯合生產鏈投入產出要素縱向關聯市場。優化項目實施可以降低市場風險成本加大林業碳匯供給量,是提高碳匯生產效率和規模化經營開發林業碳匯項目的微觀基礎。②目前關于林業碳匯價格的研究多基于理論性的描述和指導,由于林業CCER 項目分布在不同地區且實際實施差異較大,同時土地政策及林地政策變動也會導致林業碳匯交易的不確定性。全國碳市場運行之前,各碳市場的碳配額價格和抵消規則存在較大差異,導致CCER 價格差異較大并且不完全透明。全國碳市場已經建立運行,林業CCER定價機制的缺乏是阻礙林業CCER進入全國碳市場交易有效發揮作用的重要原因。③目前多數研究傾向于分別探索林業CCER市場和碳市場及相應已有價格的特點和規律等,僅有少數揭示國際交易市場上核證減排量價格與碳配額價格的關聯機理和傳導機制。林業CCER市場與碳排放權交易市場是林業CCER 納入碳市場的第二重關聯市場,這一關聯市場的有效運行需要充分發揮抵消機制以及價格信號在碳市場上的宏觀調控。

3.2 啟示

作為自愿核證減排量,林業CCER 與強制碳配額市場關聯機制的建立至關重要。然而,尚未有研究從雙重關聯市場的視角討論林業CCER進入碳市場納入碳配額管理市場交易機制問題,也沒有研究系統分析林業CCER抵消碳配額動態調整下的調控策略等問題。未來林業CCER雙重關聯市場領域應重視以下3 個方面的研究:①林業CCER 項目運行開發是林業碳匯產出的前提與基礎,但林業碳匯項目具體的成本收益變化還需要進行理論分析和實證檢驗。在林業CCER項目投入產出要素縱向關聯的市場之間,某一環節的價格變化會通過項目關聯傳導到其他環節并影響整個項目各利益主體間的福利再分配。厘清林業CCER項目投入產出的第一重關聯市場,拓展生產函數,將產出比例固定且無法替代的兩種產出林木產品和林業CCER產品納入經典的價格傳導彈性計算是評估林業CCER項目有效性的基礎性理論問題。因此,以林業CCER項目為例,可以檢驗聯合產出要素價格變動關系從而找出市場失靈的原因。②被動定價是阻礙林業CCER進入碳交易市場迅速發展的瓶頸,使林業CCER 市場與碳交易市場銜接陷入困境。林業CCER成交價格位于碳匯供給成本和邊際減排成本之間,最終價格由供求雙方圍繞如何分配供求租金討價還價的博弈結果確定。因此,厘清林業CCER與碳配額供求關系、林業CCER供給成本與企業邊際減排成本的關系,建立基于林業碳匯價值實現和企業減排需求抵消碳排放配額使得林業CCER定價機制意義重大。③由于連續時間條件下林業CCER納入碳配額管理價格關聯機理尚未清晰,無法判斷林業CCER 納入碳配額管理經濟運行效果,使得政府缺少切合林業CCER 抵消與碳配額供給動態調整相結合的調控策略。作為雙重關聯市場中的第二重關聯,有必要量化分析林業CCER納入碳配額市場管理與碳配額的價格關聯機理及傳導機制,基于林業CCER 納入碳配額管理供給動態調整。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2019年15期)2019-09-02 01:52:00

文苑(2018年21期)2018-11-09 01:23:06

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12