政治關聯、管理者過度自信與企業價值

2024-04-09 04:36:03代娟

財務管理研究 2024年1期

基金項目:云南省哲學社會科學規劃項目“基于三維掃描的云南國有企業集團出資組建混合所有制公司風險管控研究”(YB2022050)。

摘要:以2016—2022年我國滬深A股上市公司年度觀測值為研究樣本,將管理者過度自信作為中介變量,分析政治關聯與企業價值之間的關系。研究結論為:①政治關聯不利于企業價值創造;②在二者關系中,管理者過度自信存在顯著的中介效應。研究結果表明,存在政治關聯的企業有必要采取一定的措施,對影響管理者過度自信的認知偏差等因素進行有效控制,以利于企業價值的提升。

關鍵詞:政治關聯;管理者過度自信;企業價值;中介效應

0 引言

黨的十八大以來,我國要求構建新型政商關系,核心是做到“親”“清”。中央組織部于2013年10月發布的《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》指出,按規定經批準在企業兼職( 任職) 的黨政領導干部,要嚴格遵紀守法,廉潔自律,禁止利用職權和職務上的便利為企業或個人謀取不正當利益。這進一步強化了新型政商關系的“親”“清”屬性。在這種背景下,研究政治關聯(政商關系)與企業價值的關系具有一定的現實意義。

價值創造是企業成立和發展的終極目標。價值創造作為企業財務管理活動的重要內容,一直以來受到業界和學界的關注,是一個長期話題。影響企業價值的因素有很多,但主要體現于四因素理論[1]。該理論認為,企業價值受經營戰略[2]、資本結構[3]、經營業績[4]和公司治理結構[5]等因素的影響。在我國經濟轉型和“新常態”雙重背景下,企業資源獲取的競爭性日益凸顯,不同管理者的風格與企業經營決策乃至長短期績效均存在較大的相關性。而資源獲取的競爭性在很大程度上取決于企業與政府之間的良性關系,表現為政治關聯的“扶持之手”效應;管理者的風格主要體現于其對風險的偏好程度,尤其是管理者過度自信方面。二者最終都會給企業價值帶來深層次影響。因此,近年來,政治關聯和管理者過度自信對企業價值的影響機理一度成為研究熱點。

雖然政治關聯影響企業價值的研究尚未形成定論,但主要存在兩種觀點:①“扶持之手”效應,即政治關聯對企業價值具有顯著的正向提升作用[6];②“掠奪之手”效應,即政治關聯對企業價值具有顯著的負向影響[7]。而管理者過度自信既可能對企業價值產生有利影響,又可能對企業價值產生不利影響[8]。梳理相關文獻不難發現,已有研究結論不一致,主要原因在于樣本的選取、自變量的衡量及控制變量的選擇不一致。

依據資源依賴理論,政治關聯使企業在相關資源獲取上具有一定的便利性,從而有利于企業價值創造;基于行為經濟學理論,管理者的認知偏差和對待風險的不同風格將通過公司戰略或重大經營決策的制定而作用于企業價值。已有研究均基于單個因素簡單地分析政治關聯對企業價值產生的影響,并未深入探討其作用機理,或者兩個因素同時作用于企業價值的效應。關于政治關聯是否會對管理者的認知偏差與風險偏好產生不利影響,進而損害企業的價值創造,已有文獻鮮有涉及且并未給出答案。但影響企業資源獲取的政治關聯和對支配企業資源起決定性作用的管理者之間存在緊密的聯系,共同作用于企業價值的創造過程。因此,有必要對此展開深入研究。

本文對政治關聯、管理者過度自信和企業價值三者之間的關系進行研究,并試圖回答以下問題:①政治關聯與企業價值之間是否存在負相關關系;②管理者過度自信在二者之間是否存在中介效應。

1 理論分析與研究假設

1.1 政治關聯與企業價值

企業發展離不開核心資源,在盡量降低對掌控這些核心資源組織的依賴度的同時,還需想辦法對其施加影響,以為自身獲取相關資源提供便利。而企業通過與政府建立密切關系可以達到上述目的[9]。雖然基于企業層面的政治關聯可以獲得“援助之手”效應,為自身在融資便利、稅收優惠和政府補貼等方面獲取便利,但也需要承擔“掠奪之手”的責任,表現在為政府實現經濟、政治和社會等目標而承擔相應的責任。企業天生具有逐利性,追求價值最大化是其最終目標,在決定是否要與政府建立密切關系時,會權衡“援助之手”與“掠奪之手”之間的利害關系,以確保在這種關系建立的過程中最終能獲取凈收益。隨著《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》的出臺,“援助之手”效應大打折扣,使企業與政府構建政治關聯的成本大幅提升,同時還會給企業經營活動帶來很多不確定性,最終損害企業價值[7]。另外,存在政治關聯的企業,會在一定程度上弱化自身的治理結構,從而導致決策效率降低,增加管理成本,壓低資源配置效率,最終有損企業價值[10]。因此,提出假設1:

H1:政治關聯會顯著降低企業價值。

1.2 政治關聯與管理者過度自信

心理學理論認為,人是非理性經濟人,在做相關決策和選擇時極易產生系統性偏差,習慣性地認為自身能力高于群體的平均水平[11]。Langer[12]研究發現,在日常生活中,人們習慣高估自己成功的可能性,而低估失敗帶來的風險,并將這一現象定義為過度自信。行為經濟學理論認為,企業高管在日常經營管理決策中表現出比一般人更為明顯的過度自信,習慣性高估收益而低估成本。企業高管人員作為企業與政府構建政治關聯的橋梁,在利用政治關聯背景為企業獲取更多資源和相關利益的同時,會將這些歸功于自身的能力,而非曾經或當前在政府部門任職的平臺,最終強化其過度自信的心理[13]。因此,提出假設2:

H2:政治關聯能夠顯著提高管理者過度自信的程度。

1.3 政治關聯、管理者過度自信與企業價值

企業嵌入與政府的社會關系,能為自身獲取資源提供便利。在這個過程中,基于認知偏差問題,存在政治關聯的企業高管會強化過度自信的程度。基于資源依賴理論,政治關聯為企業提供了融資便利,使企業更容易獲得政府補助。依據資源松弛理論,在企業資源充足的情況下,存在政治關聯的企業高管更加自信,在日常經營管理過程中會增大企業的代理成本;而在進行項目投資決策時,會選擇一些凈現值為負的項目,以致企業頻繁出現過度投資的現象[14],導致企業非效率投資出現的概率增大[15]。已有研究均表明,企業代理成本的增高和非效率投資概率的增大最終都會損害企業價值。因此,提出假設3:

H3:在政治關聯與企業價值的關系中,管理者過度自信表現出中介效應。

2 研究設計

2.1 樣本選擇與數據來源

本文以2016—2022年我國滬深A股上市公司年度數據為初始研究樣本,并按照規則剔除以下樣本:①資產負債率和普通行業差別較大的金融保險行業上市公司;②樣本期間內ST、*ST、PT及退市的上市公司;③樣本期間有殘缺值的上市公司。經過以上處理,得到2 243家公司共計15 701個年度觀測數據。所有數據均來自國泰安數據庫和萬得金融數據庫。

2.2 變量定義

(1)被解釋變量:企業價值(TobinQ)。參照代飛[16]的做法,將TobinQ值作為企業價值的替代變量。該數據可以直接從國泰安數據庫提取。

(2)解釋變量:政治關聯(Political)。參照代飛[16]的做法,以董事長或總經理有無在政府部門從事過相關工作的經歷作為評判標準,有相關經歷被認定為存在政治關聯,否則被視為無政治關聯。

(3)中介變量:管理者過度自信(Ocon)。參照姜付秀等[17]的做法,用公司高管前3名薪酬之和占管理層薪酬總額的比例衡量管理者自信程度,并對所有公司取平均值,以此作為管理者自信程度的正常水平。若某公司上述薪酬比例高于該平均值,被認為存在管理者過度自信,否則被視為不存在管理者過度自信。

(4)控制變量。參考賀小剛等 [18]、宋加山等 [19]的研究,將公司規模(Size)、資產負債率(Lev)、盈利能力(Roa)、股權集中度(Top)、獨立董事比例(Dir)、董事長與總經理是否兩職合一(Dual)作為控制變量,同時對行業虛擬變量(Industry)和年度虛擬變量(Year)進行控制。由于相關變量計算方法較為成熟,故不再贅述。

2.3 模型設計

在上述變量定義基礎上構建如下模型,分別用以檢驗前文提出的研究假設

TobinQi,t=α1+α2Politicali,t+α3Sizei,t+α4Levi,t+α5Roai,t+α6Topi,t+α7Diri,t+α8Duali,t+∑Industryi,t+∑Yeari,t+εi,t(1)

Logi,t(Oconi,t)=β1+β2Politicali,t+β3Sizei,t+β4Levi,t+β5Roai,t+β6Topi,t+β7Diri,t+β8Duali,t+∑Industryi,t+∑Yeari,t+εi,t(2)

TobinQi,t=χ1+χ2Politicali,t+χ3Oconi,t+χ4Sizei,t+χ5Levi,t+χ6Roai,t+χ7Topi,t+χ8Diri,t+χ9Duali,t+∑Industryi,t+∑Yeari,t+εi,t(3)

式中,TobinQi,t為i企業第t年的企業價值;Politicali,t為i企業第t年的政治關聯;Sizei,t為i企業第t年的公司規模;Levi,t為i企業第t年的資產負債率;Roai,t為i企業第t年的盈利能力;Topi,t為i企業第t年的股權集中度;Diri,t為i企業第t年的獨立董事比例;Duali,t為i企業第t年董事長與總經理是否兩職合一;Industryi,t為行業虛擬變量;Yeari,t為年度虛擬變量;Oconi,t為i企業第t年的管理者過度自信情況;α2~α8、β2~β8、χ2~χ9為各變量的系數;α1、β1、χ1為截距項;εi,t為誤差項。

3 實證分析

3.1 描述性統計

變量描述性統計結果見表1。由表1可知,所選樣本企業價值均值為2.365,標準差為1.523,最小值為0.847,最大值為8.856,表明上市公司的價值跨度較大,比較符合我國現實情況。這同時說明本文所選樣本具有一定的代表性。政治關聯的平均值為0.246,標準差為0.537,說明超過1/5的樣本公司與政府部門之間存在一定的聯系。管理者過度自信的平均值為0.464,說明近半樣本公司的管理者存在認知水平偏差,嚴重高估了企業收益,低估了相關成本。

3.2 相關性分析

變量相關性分析結果見表2。由表2可知,企業價值與政治關聯相關系數在1%水平上顯著為負,政治關聯與管理者過度自信相關系數在10%水平上顯著正相關,初步驗證了H1和H2。

3.3 回歸結果分析

在回歸分析之前,對所有連續型變量進行了上下1%分位數的縮尾處理,并對各模型方差膨脹因子進行測算,發現不存在多重共線性問題。對式(1)(2)(3)均采用固定效應模型進行回歸,結果見表3。

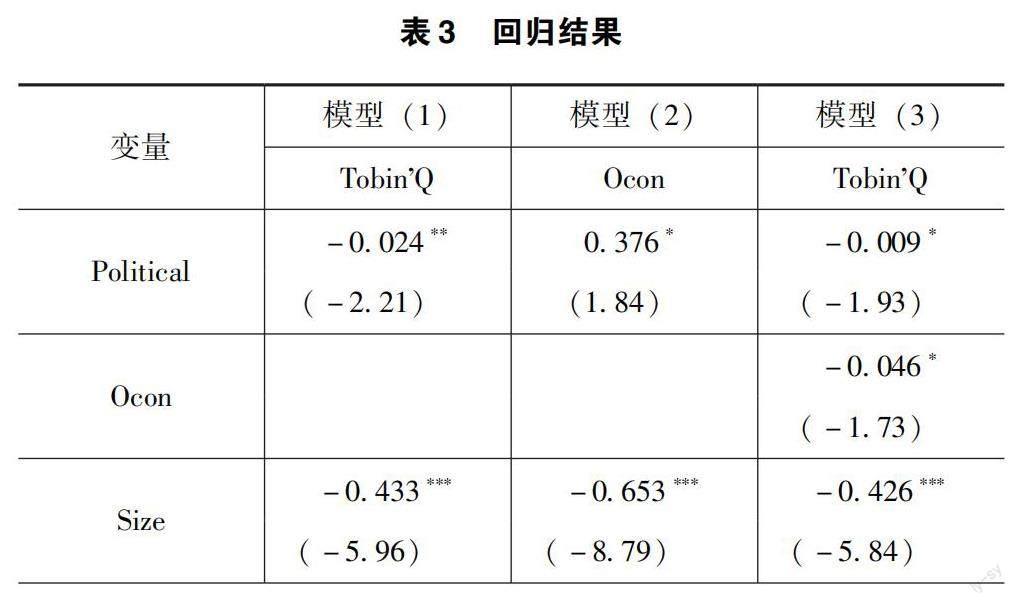

1.政治關聯與企業價值

模型(1)中,政治關聯的回歸系數為-0.024,在5%水平上顯著,表明政治關聯會對企業價值產生不利影響,H1得到驗證。

2.政治關聯與管理者過度自信

模型(2)中,政治關聯的回歸系數為0.376,在10%水平上顯著,表明存在政治關聯的企業,其管理者更容易過度自信,H2得以驗證。

3.政治關聯、管理者過度自信與企業價值

模型(3)中,政治關聯的回歸系數為-0.009,t值為-1.93;管理者過度自信的回歸系數為-0.046,t值為-1.73。二者均在10%水平上顯著。

本文參照溫忠麟和葉寶娟[20]關于中介效應的檢驗方法及代飛[16]的具體做法,按如下步驟檢驗管理者過度自信在政治關聯和企業價值中的中介效應:第一,模型(1)的系數α2(t=-2.21)在5%水平上顯著,直接進行下一步檢驗;第二,模型(2)的系數β2(t=1.84)在10%水平上顯著,模型(3)的系數χ3(t=-1.73)在10%水平上顯著,表明間接效應顯著,因此可以對模型(3)系數χ2的顯著性進行檢驗;第三,模型(3)的系數χ2(t=-1.93)在10%水平上顯著,證明直接效應也顯著;第四,由于β2χ3=0.376×(-0.046)=-0.017,χ2=-0.009,β2χ3和χ2的符號為同號,表明管理者過度自信在政治關聯和企業價值中存在部分中介效應,且該中介效應占總效應的70.83%,計算過程為β2χ3/α2=(-0.017)/(-0.024)×100%=70.83%。

以上分析表明,政治關聯對企業價值的影響有70.83%是通過管理者過度自信間接實現的,H3得以驗證。

3.4 穩健性檢驗

為驗證上述回歸結果的可靠性,縮小對政治關聯的衡量范圍,將董事長或總經理有無在政府部門任職的經歷作為衡量政治關聯的標準。如果有,取值為1;如果無,取值為0。在不改變其他變量衡量方法的情況下,對模型(1)(2)(3)重新進行回歸,結果見表4。由表4可知,所有回歸系數的符號、大小及顯著性與上述實證分析結果基本一致。在政治關聯對企業價值的影響中,有65.84%是通過管理者過度自信間接實現的。因此,上述回歸模型和實證分析結果比較可靠。

4 結語

本文以我國2016—2022年滬深A股上市公司年度觀測值為研究對象,以政治關聯為解釋變量,以企業價值為被解釋變量,以管理者過度自信為中介變量,分析政治關聯對企業價值影響的直接效應和間接效應,并進行了實證檢驗。研究結論如下:

第一,政治關聯會顯著降低企業價值。一方面,企業通過獲得“援助之手”效應,更容易獲取資源,進而有利于自身價值的提高;另一方面,“掠奪之手”效應要求企業承擔更多社會責任。在我國構建新型政商關系背景下,政府和企業要謹慎建立關系,且均要做到“親”“清”。

第二,存在政治關聯的企業,其管理者過度自信水平更高。“援助之手”效應無形中擴大了企業管理者的認知偏差,導致其高估自身的能力;同時在企業更易獲取資源的情況下,管理者因高估自身能力和企業收益、低估風險,很可能會進行非理性投資,進而增加企業的代理成本。因此,企業應構建相關內部控制機制,以降低管理者過度自信導致的決策失誤風險。

第三,在政治關聯與企業價值的關系中,管理者過度自信發揮顯著的中介效應。一方面,政治關聯對企業價值產生部分直接影響;另一方面,政治關聯可以通過管理者過度自信對企業價值產生間接影響,而且這部分影響起主導作用。由于政治關聯會進一步提升管理者過度自信水平,而管理者過度自信會抑制企業價值創造,因此,存在政治關聯的企業有必要采取一定的措施對影響管理者自信水平的因素進行有效控制。

參考文獻

[1]王鵬,張俊瑞,周龍.企業價值概念、影響因素及其計量:綜述與展望[J].財會月刊,2012(30):87-90.

[2]姜付秀,劉志彪,陸正飛.多元化經營、企業價值與收益波動研究:以中國上市公司為例的實證研究[J].財經問題研究,2006(11):27-35.

[3]李寶仁,張院.我國上市公司資本結構對公司業績影響的實證分析[J].北京工商大學學報(社會科學版),2010,25(3):48-52.

[4]和春軍,候文莉,趙黎明.上市公司價值評價模型的構建與實證結果[J].現代財經(天津財經大學學報),2006(4):43-46.

[5]蔣衛平,劉菁.公司治理結構與多元化投資:來自中國上市公司的經驗證據[J].財經理論與實踐,2010,31(3):58-63.

[6]張兆俠.政治關聯、環境會計信息披露質量與企業價值[J].財會通訊,2018(36):47-51.

[7]張天舒,趙巖,高維納.政治關聯、社會責任與企業價值[J].河北經貿大學學報,2020,41(3):88-98.

[8]饒育蕾,王建新.CEO過度自信、董事會結構與公司業績的實證研究[J].管理科學,2010,23(5):2-13.

[9]KRUEGER A O.The Political economy of the rent-seeking society[J].American Economic Review,1974,64(3):291-303.

[10]張玲,李慧蘭.公司政治關聯、關聯交易與企業價值:基于中介效應與調節效應分析[J].商業研究,2017(2):65-72.

[11]LARWOOD L,WHITTAKER W.Managerial myopia:self-serving biases in organizational planning[J].Journal of Applied Psychology,1977,62(2):194-198.

[12]LANGER E J.The illusion of control[J].Journal of Personality and Social Psychology,1975,32(2):311-328.

[13]胡國柳,周遂.政治關聯、過度自信與非效率投資[J].財經理論與實踐,2012,33(6):37-42.

[14]黃新建,李曉輝.上市房地產企業政治關聯、過度自信與過度投資關系的實證研究[J].建筑經濟,2012(2):83-87.

[15]吳傳清,鄭開元.管理者過度自信與企業非效率投資[J].河北經貿大學學報,2017,38(4):92-97.

[16]代飛.國有企業高管政治關聯、公司治理與企業價值:基于董事長、總經理個人動機的視角[J].云南財經大學學報,2018,34(2):103-112.

[17]姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009,44(1):131-143.

[18]賀小剛,張遠飛,連燕玲,等.政治關聯與企業價值:民營企業與國有企業的比較分析[J].中國工業經濟,2013(1):103-115.

[19] 宋加山,趙銳锃,郭婷婷.基于中介效應模型的政府補貼、政治關聯與民營上市企業價值研究[J].軟科學,2020,34(7):82-87.

[20]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

收稿日期:2023-07-27

作者簡介:

代娟,女,1983年生,本科,會計師,主要研究方向:公司財務。