企業(yè)數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)承擔(dān)效應(yīng)分析

2024-03-27 09:19:08鄧于君

韶關(guān)學(xué)院學(xué)報(bào) 2024年1期

陳 明,鄧于君

(1.廣東金融學(xué)院 經(jīng)濟(jì)貿(mào)易學(xué)院,廣東 廣州 510521;2.華南師范大學(xué) 經(jīng)濟(jì)與管理學(xué)院,廣東 廣州 510006)

隨著全球新一輪產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型變革,數(shù)字化轉(zhuǎn)型已成為了當(dāng)前的熱點(diǎn)。一方面,我國(guó)大量企業(yè)在研發(fā)生產(chǎn)、業(yè)務(wù)模式及組織結(jié)構(gòu)等方面的數(shù)字化轉(zhuǎn)型變革過(guò)程中嘗到了數(shù)字化發(fā)展的紅利,越來(lái)越多的企業(yè)不斷加入數(shù)字技術(shù)創(chuàng)新活動(dòng)大潮中,對(duì)組織活動(dòng)、生產(chǎn)流程和業(yè)務(wù)模式等進(jìn)行系統(tǒng)性升級(jí)。另一方面,數(shù)字化投資與風(fēng)險(xiǎn)之間盤(pán)根錯(cuò)節(jié)的關(guān)系,使不少企業(yè)不得不考慮數(shù)字化投入可能致使資金鏈緊張最終導(dǎo)致的相應(yīng)風(fēng)險(xiǎn)問(wèn)題,或因轉(zhuǎn)型成本過(guò)高或轉(zhuǎn)型陣痛期過(guò)長(zhǎng)而出現(xiàn)不愿轉(zhuǎn)的現(xiàn)象。企業(yè)是否應(yīng)該進(jìn)行數(shù)字化轉(zhuǎn)型呢?探索企業(yè)數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)和后果,不僅有助于為企業(yè)未來(lái)的數(shù)字化變革提供具體思路,還能為國(guó)家制定相關(guān)數(shù)字化發(fā)展政策提供理論支撐,具有重要的現(xiàn)實(shí)意義。

隨著數(shù)字經(jīng)濟(jì)的飛速發(fā)展,數(shù)字技術(shù)與微觀經(jīng)濟(jì)主體的深度融合得到了學(xué)術(shù)界的重點(diǎn)關(guān)注。已有研究認(rèn)為,企業(yè)加大對(duì)數(shù)字技術(shù)的應(yīng)用,推進(jìn)數(shù)字化轉(zhuǎn)型,提升了企業(yè)組織績(jī)效[1]、財(cái)務(wù)績(jī)效[2]、競(jìng)爭(zhēng)力[3]、股票流動(dòng)性[4]和居民消費(fèi)水平[5]等。但也有研究認(rèn)為,短期內(nèi)實(shí)行數(shù)字化轉(zhuǎn)型可能產(chǎn)生數(shù)字鴻溝[6],從而帶來(lái)了大量的學(xué)習(xí)成本及衍生管理成本[7],減少創(chuàng)新資源[8],降低研發(fā)效率[9],但長(zhǎng)遠(yuǎn)來(lái)看,數(shù)字技術(shù)將深深嵌入企業(yè)發(fā)展及管理過(guò)程中,數(shù)字化變革不可避免[7]。以上研究涉及企業(yè)發(fā)展的多個(gè)方面,基本認(rèn)可數(shù)字技術(shù)在企業(yè)發(fā)展中的重要性,豐富了對(duì)企業(yè)推進(jìn)數(shù)字化轉(zhuǎn)型的認(rèn)識(shí)。雖然有研究意識(shí)到企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型短期內(nèi)可能會(huì)帶來(lái)成本上升或損失,但稍顯不足的是,直接系統(tǒng)性分析企業(yè)數(shù)字化轉(zhuǎn)型與其風(fēng)險(xiǎn)承擔(dān)之間關(guān)系的研究較為匱乏。盡管姜海鋒等分析了企業(yè)數(shù)字化轉(zhuǎn)型對(duì)技術(shù)創(chuàng)新能力的影響[10],但其并沒(méi)有分析數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)承擔(dān)能力,有待深化。鑒于此,本文從微觀企業(yè)出發(fā),參考袁淳[11]等的思路建立相應(yīng)的數(shù)字化詞典后,利用Python 軟件挖掘我國(guó)上市企業(yè)年報(bào)中的數(shù)字化轉(zhuǎn)型信息,并構(gòu)建轉(zhuǎn)型虛擬變量來(lái)反映上市企業(yè)數(shù)字化轉(zhuǎn)型的指標(biāo),然后探討企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)影響的理論機(jī)理和實(shí)際作用。本文的邊際貢獻(xiàn)在于:第一,系統(tǒng)探索數(shù)字化轉(zhuǎn)型對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響,為理解企業(yè)數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)承受能力提供新的視角。第二,在實(shí)踐上直接考察微觀企業(yè)數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)及后果,有利于對(duì)微觀實(shí)體經(jīng)濟(jì)主體融合數(shù)字技術(shù)的成功經(jīng)驗(yàn)進(jìn)行總結(jié)推廣,培育新興業(yè)態(tài)和發(fā)展新興模式,促進(jìn)傳統(tǒng)企業(yè)轉(zhuǎn)型升級(jí)。

一、影響機(jī)制與研究假說(shuō)

(一)企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平的直接影響

在數(shù)字經(jīng)濟(jì)引領(lǐng)經(jīng)濟(jì)高質(zhì)量發(fā)展的新背景下,企業(yè)數(shù)字化發(fā)展的風(fēng)險(xiǎn)承擔(dān)成為了學(xué)術(shù)界的一個(gè)焦點(diǎn),數(shù)字化投資是短期機(jī)會(huì)還是長(zhǎng)期戰(zhàn)略?是增加還是減少了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平?這讓不少企業(yè)對(duì)到底應(yīng)不應(yīng)該進(jìn)行數(shù)字化投入產(chǎn)生了疑問(wèn)。事實(shí)上,企業(yè)數(shù)字化轉(zhuǎn)型的實(shí)質(zhì)是企業(yè)管理模式由傳統(tǒng)向智能化、精準(zhǔn)化、高效化轉(zhuǎn)變,重塑企業(yè)的信息結(jié)構(gòu)、生產(chǎn)運(yùn)營(yíng)機(jī)制和管理方式[12],這不僅從理論上改變了現(xiàn)有企業(yè)管理范式,而且在實(shí)踐上給企業(yè)傳統(tǒng)的生產(chǎn)、運(yùn)營(yíng)和治理帶來(lái)了根本性變革。但這種變革可能會(huì)帶來(lái)新機(jī)遇,也可能會(huì)存在相應(yīng)風(fēng)險(xiǎn),特別是對(duì)于微觀企業(yè)來(lái)說(shuō),實(shí)行數(shù)字化變革有利于提升企業(yè)風(fēng)險(xiǎn)承擔(dān)能力嗎?有學(xué)者認(rèn)為企業(yè)應(yīng)用數(shù)字化和智能化技術(shù)能降低信息不對(duì)稱(chēng)程度,推動(dòng)了企業(yè)債務(wù)融資能力提升[13],同時(shí)數(shù)字經(jīng)濟(jì)發(fā)展將數(shù)字技術(shù)深度融入企業(yè)生產(chǎn)經(jīng)營(yíng)中,可縮減供應(yīng)鏈長(zhǎng)度[14],革新商業(yè)模式[15],這不但有助于增強(qiáng)企業(yè)盈利能力和降低企業(yè)成本,而且有利于提升企業(yè)的產(chǎn)品創(chuàng)新水平和風(fēng)險(xiǎn)承擔(dān)水平[16]。基于此,提出如下假設(shè):

H1:企業(yè)推行數(shù)字化轉(zhuǎn)型有利于提升其風(fēng)險(xiǎn)承擔(dān)水平。

(二)企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平的間接影響

數(shù)字化轉(zhuǎn)型究竟是怎樣影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的呢?綜合已有的研究,下面將從數(shù)字技術(shù)發(fā)展帶來(lái)的低成本效應(yīng)、供應(yīng)鏈集成效應(yīng)和投入產(chǎn)出效應(yīng)等方面來(lái)闡述企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)的影響,見(jiàn)圖1。

圖1 企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平的間接影響

1.企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)低成本效應(yīng)提高其風(fēng)險(xiǎn)承擔(dān)水平

低成本效應(yīng)主要體現(xiàn)在數(shù)字化轉(zhuǎn)型下企業(yè)的外部交易成本和內(nèi)部控制成本兩方面。在外部交易成本方面:企業(yè)可以在合同簽訂前通過(guò)數(shù)字化技術(shù)獲取相應(yīng)的原始資源、產(chǎn)品生產(chǎn)、市場(chǎng)評(píng)價(jià)等方面信息,更好地實(shí)現(xiàn)上下游企業(yè)及關(guān)聯(lián)企業(yè)的信息對(duì)稱(chēng),有助于降低企業(yè)搜尋、溝通和談判成本;合同簽訂后,數(shù)字化技術(shù)可以使企業(yè)實(shí)時(shí)聯(lián)系或跟蹤到契約方的標(biāo)的產(chǎn)品,及時(shí)了解偏離行為及其他未知或突發(fā)情況,有力保障交易的正常進(jìn)行,顯著降低監(jiān)督成本和因未知因素而引發(fā)的相關(guān)交易成本[17]。袁淳等實(shí)證分析發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型通過(guò)降低外部交易成本推動(dòng)了企業(yè)的專(zhuān)業(yè)化分工,進(jìn)而促進(jìn)了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升[11]。在內(nèi)部控制成本方面:由于各企業(yè)的內(nèi)部控制機(jī)制并不相同,內(nèi)部控制成本不存在明顯差異,內(nèi)部控制成本較低更有利于企業(yè)內(nèi)部信息得到及時(shí)有效溝通,數(shù)字化轉(zhuǎn)型在內(nèi)部控制成本較低的企業(yè)更能提升企業(yè)風(fēng)險(xiǎn)承擔(dān)能力[18]。基于此,提出如下假設(shè):

H2:數(shù)字化轉(zhuǎn)型可以通過(guò)降低外部交易成本和內(nèi)部控制成本來(lái)提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

2.企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)提升其投入產(chǎn)出效率提高風(fēng)險(xiǎn)承擔(dān)水平

一方面,企業(yè)推行數(shù)字化轉(zhuǎn)型,把數(shù)字技術(shù)應(yīng)用于企業(yè)內(nèi)部生產(chǎn)管理,打破了企業(yè)內(nèi)部存在著的“數(shù)據(jù)孤島”,改造了傳統(tǒng)內(nèi)部生產(chǎn)管理流程,為企業(yè)生產(chǎn)管理提供數(shù)字化智能化技術(shù)支持,協(xié)調(diào)了生產(chǎn)要素之間的資源配置,提升了投入產(chǎn)出效率[8],推動(dòng)了企業(yè)的創(chuàng)新研發(fā)活動(dòng),最終使企業(yè)風(fēng)險(xiǎn)承擔(dān)能力得到增強(qiáng)。另一方面,企業(yè)推行數(shù)字化轉(zhuǎn)型,通過(guò)結(jié)構(gòu)化的數(shù)字綜合系統(tǒng)和技術(shù)將各個(gè)分離信息或信息碎片等集成起來(lái),找出相互聯(lián)系之處,最終達(dá)到協(xié)調(diào)統(tǒng)一。這不僅大幅降低了中間交易成本、投入得到便利,而且使資源達(dá)到充分共享、產(chǎn)出實(shí)現(xiàn)高效[19],激勵(lì)企業(yè)追求新過(guò)程和新思想,有助于提升企業(yè)風(fēng)險(xiǎn)承擔(dān)能力。戚聿東和肖旭認(rèn)為更加精準(zhǔn)地捕獲企業(yè)生產(chǎn)制造及運(yùn)營(yíng)管理過(guò)程中的一切信息和數(shù)據(jù),并能應(yīng)用相關(guān)技術(shù)對(duì)捕獲到的信息和數(shù)據(jù)進(jìn)行審核、篩選和加工,最終實(shí)現(xiàn)從粗糙剛性式生產(chǎn)向精細(xì)化、柔性化、彈性化的智能生產(chǎn)轉(zhuǎn)變和投入產(chǎn)出效率提高,是數(shù)字技術(shù)的突出優(yōu)勢(shì),有助于改善企業(yè)經(jīng)濟(jì)的不確定性,最終提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平[7]。基于此,提出如下假設(shè):

H3:數(shù)字化轉(zhuǎn)型可以通過(guò)提升企業(yè)投入產(chǎn)出效率提高其風(fēng)險(xiǎn)承擔(dān)水平。

3.企業(yè)數(shù)字化轉(zhuǎn)型通過(guò)優(yōu)化供應(yīng)鏈集成水平提高其風(fēng)險(xiǎn)承擔(dān)水平

供應(yīng)鏈集成是企業(yè)生產(chǎn)經(jīng)營(yíng)過(guò)程中與供應(yīng)商、客戶(hù)甚至競(jìng)爭(zhēng)對(duì)手形成的密切商業(yè)伙伴關(guān)系,主要涉及溝通渠道的架構(gòu)和商業(yè)模式的革新等環(huán)節(jié)[17]。數(shù)字化轉(zhuǎn)型為供應(yīng)鏈集成帶來(lái)了新的發(fā)展機(jī)遇,無(wú)論是整體還是局部均積極推動(dòng)了企業(yè)供應(yīng)鏈集成建設(shè),最終提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平[2]。主要表現(xiàn)在:一方面數(shù)字化轉(zhuǎn)型中的大數(shù)據(jù)應(yīng)用使企業(yè)市場(chǎng)洞察能力得到提高,能根據(jù)消費(fèi)者價(jià)值主張的變化對(duì)原有供應(yīng)模式及時(shí)進(jìn)行調(diào)整、補(bǔ)充、強(qiáng)化或剔除,使更多新型便利的合作形式在供應(yīng)鏈網(wǎng)絡(luò)中得以形成,實(shí)現(xiàn)供應(yīng)鏈集成方式和集成結(jié)構(gòu)的多樣性及合理性[20],有利于助力企業(yè)風(fēng)險(xiǎn)承擔(dān)水平提升。另一方面,企業(yè)數(shù)字化轉(zhuǎn)型能提高企業(yè)自身對(duì)整個(gè)供應(yīng)鏈網(wǎng)絡(luò)的監(jiān)督能力和控制能力,及時(shí)改進(jìn)供應(yīng)鏈網(wǎng)絡(luò)低效環(huán)節(jié),通過(guò)補(bǔ)充或升級(jí)自身資源和能力,有效促進(jìn)企業(yè)和其他商業(yè)伙伴關(guān)系在供應(yīng)鏈系統(tǒng)中的融合度,推動(dòng)企業(yè)管理能力提升和整個(gè)供應(yīng)鏈系統(tǒng)運(yùn)轉(zhuǎn)的高效性[17],進(jìn)而提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。基于此,提出如下假設(shè):

H4:企業(yè)數(shù)字化轉(zhuǎn)型可以通過(guò)優(yōu)化供應(yīng)鏈集成水平提高其風(fēng)險(xiǎn)承擔(dān)水平。

二、計(jì)量模型設(shè)定、變量及數(shù)據(jù)來(lái)源

(一)計(jì)量模型設(shè)定

為了更好地排除不可控因素的干擾,識(shí)別企業(yè)數(shù)字化轉(zhuǎn)型與其風(fēng)險(xiǎn)承擔(dān)之間可能存在的因果關(guān)系,本文將采用多時(shí)點(diǎn)雙重差分方法進(jìn)行分析。考慮到每家企業(yè)數(shù)字化轉(zhuǎn)型存在著先后差異,因此本文將實(shí)行數(shù)字化轉(zhuǎn)型的企業(yè)作為實(shí)驗(yàn)組,未進(jìn)行數(shù)字化轉(zhuǎn)型的企業(yè)作為控制組,具體模型如下:

上式中,RTE 為企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。EDT 為企業(yè)數(shù)字化轉(zhuǎn)型,在樣本期間的當(dāng)年及當(dāng)年以前年份進(jìn)行數(shù)字化轉(zhuǎn)型的取值為1,在樣本期間內(nèi)沒(méi)有進(jìn)行數(shù)字化轉(zhuǎn)型的企業(yè)取值為0。ηi為企業(yè)固定效應(yīng),λt為年份固定效應(yīng)。β1是系數(shù),反映了企業(yè)數(shù)字化轉(zhuǎn)型對(duì)風(fēng)險(xiǎn)承擔(dān)水平的影響,β2為相應(yīng)控制變量X 的系數(shù)。如果在企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型前控制組和實(shí)驗(yàn)組的風(fēng)險(xiǎn)承擔(dān)水平就存在事實(shí)差異性,這會(huì)干擾雙重差分法得出的估計(jì)結(jié)果。因此,為了考察企業(yè)推動(dòng)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平影響的動(dòng)態(tài)效應(yīng),參考Beck 等[21]方法對(duì)模型(1)是否滿(mǎn)足平行趨勢(shì)假說(shuō)進(jìn)行檢驗(yàn),并將模型(1)改成動(dòng)態(tài)模型,具體如下:

上式中,EDTitk為企業(yè)數(shù)字化轉(zhuǎn)型這一事件的虛擬變量。k 取值為負(fù)表示企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型之前的第k 年取值為1,反之為0;k 取值為正表示企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型之后的第k 年取值為1,反之為0。在實(shí)際操作中,為保持每年企業(yè)數(shù)量的相對(duì)穩(wěn)定,本文把企業(yè)推動(dòng)數(shù)字化轉(zhuǎn)型當(dāng)年作為基準(zhǔn)年份,同時(shí)把企業(yè)推動(dòng)數(shù)字化轉(zhuǎn)型前第1 年及比第1 年更早的年份一起歸入轉(zhuǎn)型前第1 年,把企業(yè)推動(dòng)數(shù)字化轉(zhuǎn)型后第1 年及比第1 年更遲的年份一起歸入到轉(zhuǎn)型后第1 年,即EDTit≤-1取值為1,反之為0;EDTit≥-1取值為1,反之為0;其他年份的情況也依此進(jìn)行處理。

(二)變量度量

1.企業(yè)數(shù)字化轉(zhuǎn)型(EDT)

從理論上看,企業(yè)數(shù)字化主要涉及數(shù)碼化、數(shù)字化和數(shù)字化轉(zhuǎn)型,是指企業(yè)借助數(shù)字技術(shù)來(lái)革新原有生產(chǎn)體系,進(jìn)而推動(dòng)整個(gè)生產(chǎn)體系數(shù)字化發(fā)展的系統(tǒng)性過(guò)程[22]。可如何準(zhǔn)確刻畫(huà)企業(yè)層面的數(shù)字化轉(zhuǎn)型在學(xué)術(shù)界尚未統(tǒng)一,有學(xué)者從企業(yè)信息化從業(yè)人員問(wèn)卷調(diào)查數(shù)據(jù)測(cè)度企業(yè)信息技術(shù)的應(yīng)用密度等來(lái)衡量企業(yè)數(shù)字化[23];有學(xué)者運(yùn)用Python 方法,從上市公司年報(bào)中統(tǒng)計(jì)歸納出與企業(yè)數(shù)字化相關(guān)的詞匯,從當(dāng)年企業(yè)數(shù)字化改造上是否構(gòu)造虛擬變量、企業(yè)數(shù)字化程度指標(biāo)來(lái)測(cè)度企業(yè)數(shù)字化轉(zhuǎn)型[2]。綜上可知,對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的度量從單一化走向多樣化,逐步反映出了企業(yè)數(shù)字化轉(zhuǎn)型全貌和程度差異,特別是從上市企業(yè)年報(bào)中統(tǒng)計(jì)出與“企業(yè)數(shù)字化轉(zhuǎn)型”相關(guān)的詞匯來(lái)構(gòu)建數(shù)字化轉(zhuǎn)型指標(biāo)更是如此。鑒于此,本文借鑒已有的研究思路,利用Python 軟件對(duì)上市公司年報(bào)中與數(shù)字化相關(guān)的信息進(jìn)行挖掘,期望能較好地反映出我國(guó)上市公司數(shù)字化轉(zhuǎn)型的事實(shí)。具體為:

第一步,數(shù)字化分詞詞典的確定。在數(shù)字化特征詞的確定上,借鑒袁淳等[11]思路,人工篩選2007—2021 年中國(guó)政府網(wǎng)和國(guó)務(wù)院部門(mén)網(wǎng)站發(fā)布與數(shù)字經(jīng)濟(jì)相關(guān)的40 份重要講話(huà)和政策文件,同時(shí)結(jié)合數(shù)字化轉(zhuǎn)型的相關(guān)經(jīng)典學(xué)術(shù)文獻(xiàn),將得到的詞匯擴(kuò)充到Python 中的“jieba”中文分詞庫(kù)進(jìn)行分詞并統(tǒng)計(jì),最終從技術(shù)應(yīng)用數(shù)字化、業(yè)務(wù)模式數(shù)字化的角度保留出現(xiàn)頻率較高的分類(lèi)詞語(yǔ)14 個(gè),包含相關(guān)分詞詞匯91 個(gè),組成數(shù)字化轉(zhuǎn)型分詞詞典。

第二步,構(gòu)建企業(yè)數(shù)字化轉(zhuǎn)型指標(biāo)。收集2007—2021 年我國(guó)上市企業(yè)年度報(bào)告后整理成文本格式后通過(guò)“jieba”中文分詞庫(kù)提取上市公司總樣本的前后文本,將涉及詞典中99 個(gè)數(shù)字化相關(guān)詞匯的樣本設(shè)為1,反之為0,并以此作為衡量企業(yè)數(shù)字化轉(zhuǎn)型的指標(biāo)。

2.企業(yè)風(fēng)險(xiǎn)承擔(dān)水平(RTE)

企業(yè)風(fēng)險(xiǎn)承擔(dān)水平一般是指在特定環(huán)境下,當(dāng)某些風(fēng)險(xiǎn)事件發(fā)生時(shí),能及時(shí)運(yùn)用內(nèi)外資源保證企業(yè)不偏離原正常經(jīng)營(yíng)狀態(tài)或破產(chǎn)倒閉的能力。現(xiàn)有對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的度量主要體現(xiàn)在兩個(gè)方面:一是企業(yè)盈余波動(dòng)性;二是股票收益波動(dòng)率。考慮到本文研究?jī)?nèi)容僅是企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平的影響,并不涉及資本市場(chǎng)的情況,再加上我國(guó)股票市場(chǎng)波動(dòng)率較大等原因,因此采用資產(chǎn)回報(bào)波動(dòng)率(ROA)來(lái)度量企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平,波動(dòng)越大意味著企業(yè)承擔(dān)風(fēng)險(xiǎn)的水平就越高。由于金融企業(yè)與非金融企業(yè)在風(fēng)險(xiǎn)承擔(dān)問(wèn)題上的差異較大,因此本文剔除金融類(lèi)企業(yè)樣本后,從兩位代碼將非金融企業(yè)歸為相應(yīng)行業(yè),并刪除行業(yè)中企業(yè)僅一家的樣本,同時(shí)為剔除因行業(yè)異質(zhì)性帶來(lái)的噪聲,借鑒何瑛等[24]思路,將企業(yè)資產(chǎn)回報(bào)率(ROA)減去該年的行業(yè)均值。計(jì)算方程如下:

其中,AdjROA 為調(diào)整后的資產(chǎn)回報(bào)率;EBIT/ASSET 為企業(yè)總的稅后收益(加利息)與其總資產(chǎn)的比率;n 為所屬行業(yè)中的企業(yè)總數(shù)。在(3)式基礎(chǔ)上,以三年(T=3)為一個(gè)觀測(cè)期,滾動(dòng)計(jì)算調(diào)整后資產(chǎn)回報(bào)率的標(biāo)準(zhǔn)差和極差,同時(shí)為了讓回歸時(shí)系數(shù)更好展現(xiàn),參考何瑛等[24]方法將滾動(dòng)計(jì)算得到的標(biāo)準(zhǔn)差和極差結(jié)果分別與100 相乘,最終得到企業(yè)風(fēng)險(xiǎn)承擔(dān)水平RTE1 和RTE2。具體公式如下:

3.控制變量

參照已有研究,所選的控制變量主要包括:(1)企業(yè)年齡(lnAge),對(duì)該企業(yè)自成立起至當(dāng)前年份取對(duì)數(shù)來(lái)表示(不足一年的按一年計(jì)算);(2)資產(chǎn)負(fù)債率(Lev),用該企業(yè)負(fù)債總額與資產(chǎn)總額的比來(lái)表示;(3)企業(yè)成長(zhǎng)性(Growth),用該企業(yè)營(yíng)業(yè)年收入增長(zhǎng)率表示;(4)企業(yè)規(guī)模(lnSize),對(duì)該企業(yè)資產(chǎn)總額取對(duì)數(shù)來(lái)表示;(5)資本增值能力(Capi),采用該企業(yè)的凈利潤(rùn)與其平均資本之比來(lái)表示;(6)董事會(huì)規(guī)模(Board),用企業(yè)董事總?cè)藬?shù)來(lái)表示;(7)獨(dú)立董事比例(Ind),用獨(dú)董人數(shù)占企業(yè)董事的總?cè)藬?shù)之比來(lái)表示;(8)股權(quán)集中度(Tops),用企業(yè)前5 大股東持股的百分比表示;(9)企業(yè)所有制屬性(Osa),屬于國(guó)企取值為1 反之為0;(10)兩職合一(Dual),如果出現(xiàn)是企業(yè)的CEO 同時(shí)也是該企業(yè)董事長(zhǎng)的取值為1 反之為0。

(三)數(shù)據(jù)來(lái)源及統(tǒng)計(jì)描述

考慮到我國(guó)在2006 年之后企業(yè)數(shù)字化轉(zhuǎn)型逐步廣泛進(jìn)行,因此所選取的研究對(duì)象我國(guó)滬深兩市A 股制造業(yè)企業(yè)上市公司的樣本數(shù)據(jù)區(qū)間為2007—2021 年。

解釋變量企業(yè)數(shù)字化轉(zhuǎn)型(EDT)的原始數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù),初步處理如下:考慮數(shù)字?jǐn)?shù)據(jù)服務(wù)類(lèi)企業(yè)的干擾,剔除與科技推廣和數(shù)字?jǐn)?shù)據(jù)服務(wù)相關(guān)的企業(yè)樣本;剔除了相關(guān)變量缺失、ST、PT 或者財(cái)務(wù)狀況異常的樣本;為減少數(shù)據(jù)中缺失值和異常值的影響,所選的樣本數(shù)據(jù)至少需連續(xù)5 年沒(méi)有缺失,在收集過(guò)程中采用Python 進(jìn)行文本數(shù)據(jù)挖掘,最終獲得6 021 個(gè)企業(yè)觀測(cè)值。

被解釋變量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的原始數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù),通過(guò)剔除金融類(lèi)和財(cái)務(wù)數(shù)據(jù)缺失的企業(yè)樣本,最終獲得18 179 個(gè)樣本觀測(cè)值。最后對(duì)所選取連續(xù)的解釋變量和被解釋變量的數(shù)據(jù)進(jìn)行百分之一分位和百分之九十九分位的Winsorize 縮尾處理,并對(duì)回歸的標(biāo)準(zhǔn)誤按企業(yè)層面聚類(lèi)調(diào)整。

控制變量的原始數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù)。表1 的描述性統(tǒng)計(jì)結(jié)果顯示,企業(yè)數(shù)字化轉(zhuǎn)型(EDT)的均值為0.558 6,說(shuō)明所有企業(yè)年份觀測(cè)值的樣本大約有55.86%為數(shù)字化轉(zhuǎn)型當(dāng)年及之后年份的,也反映了2007—2018 年期間我國(guó)半數(shù)以上的企業(yè)積極嘗試進(jìn)行數(shù)字化轉(zhuǎn)型。RTE1 的標(biāo)準(zhǔn)差為0.039 5,其均值為0.035 4,RTE2 的標(biāo)準(zhǔn)差為0.077 2,其均值為0.061 8,兩者的均值都小于標(biāo)準(zhǔn)差表明了不同企業(yè)承擔(dān)風(fēng)險(xiǎn)的能力有較大不同。

表1 變量描述性統(tǒng)計(jì)結(jié)果

三、實(shí)證分析

(一)基準(zhǔn)回歸

表2 第(1)~(4)列報(bào)告了數(shù)字化轉(zhuǎn)型對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的基準(zhǔn)回歸結(jié)果。結(jié)果發(fā)現(xiàn):企業(yè)數(shù)字化轉(zhuǎn)型(EDT)的系數(shù)均在5%的顯著性水平下為正,意味著企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型提升了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。從經(jīng)濟(jì)意義看,以第(2)和(4)列結(jié)果為例,如果企業(yè)數(shù)字化轉(zhuǎn)型程度增加1 個(gè)百分點(diǎn),將使企業(yè)風(fēng)險(xiǎn)承擔(dān)水平RTE1 提高0.023 8,RTE2 提高0.039 5,這相對(duì)于樣本期間企業(yè)風(fēng)險(xiǎn)承擔(dān)水平RTE1 的均值0.035 4 和RTE2的均值0.061 8 而言,分別提升了67%(0.023 8/0.035 4×100%)和64%(0.039 5/0.061 8×100%)左右。以上結(jié)果表明,不論是從經(jīng)濟(jì)意義上分析,還是從統(tǒng)計(jì)意義上來(lái)看,企業(yè)數(shù)字化轉(zhuǎn)型明顯提高了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,假設(shè)1 得證。

表2 基準(zhǔn)回歸結(jié)果

從控制變量看,資產(chǎn)負(fù)債率(Lev)、資本增值能力(Capi)和企業(yè)成長(zhǎng)性(Growth)的系數(shù)為正且顯著,表明企業(yè)具有適度的資產(chǎn)負(fù)債率、較強(qiáng)資本增值能力和成長(zhǎng)性,其風(fēng)險(xiǎn)承擔(dān)能力相對(duì)較高;企業(yè)規(guī)模(lnSize)和董事會(huì)規(guī)模(Board)的系數(shù)為負(fù)且顯著,表明并非企業(yè)規(guī)模越大、董事會(huì)規(guī)模越大,其風(fēng)險(xiǎn)承擔(dān)水平就會(huì)越高。

(二)雙重差分模型分析

平行趨勢(shì)的假設(shè)能否成立是運(yùn)用雙重差分法來(lái)有效識(shí)別數(shù)字化轉(zhuǎn)型與企業(yè)風(fēng)險(xiǎn)承擔(dān)水平之間因果關(guān)系存在的基本前提。除去系數(shù)均值的干擾后,根據(jù)前文模型(2)的思路,檢驗(yàn)數(shù)字化轉(zhuǎn)型前實(shí)驗(yàn)組和控制組的風(fēng)險(xiǎn)承擔(dān)差異。圖2 和圖3 分別報(bào)告了被解釋變量為RTE1 和RTE2 的雙重差分模型平行趨勢(shì)檢驗(yàn)及動(dòng)態(tài)檢驗(yàn)結(jié)果,其中實(shí)心圓點(diǎn)表示企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型對(duì)風(fēng)險(xiǎn)承擔(dān)水平影響的系數(shù)大小,虛線則是置信水平為95%的置信區(qū)間。從圖2 和圖3 中可以看出,企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型前實(shí)驗(yàn)組和控制組的風(fēng)險(xiǎn)承擔(dān)水平不存在顯著差異,平行趨勢(shì)假定得到滿(mǎn)足。同時(shí),企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型后,實(shí)心圓點(diǎn)代表的系數(shù)顯著且穩(wěn)定為正,說(shuō)明企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型有助于提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

圖2 雙重差分模型檢驗(yàn)結(jié)果(RTE1)

圖3 雙重差分模型檢驗(yàn)結(jié)果(RTE2)

(三)穩(wěn)健性檢驗(yàn)

1.重新衡量主要變量

一是對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的重新測(cè)度。前文僅從企業(yè)是否實(shí)行數(shù)字化轉(zhuǎn)型的虛擬變量角度來(lái)度量,雖然實(shí)用,但對(duì)數(shù)字化轉(zhuǎn)型詞匯的捕捉可能太過(guò)粗糙,難以有效衡量企業(yè)數(shù)字化轉(zhuǎn)型的全過(guò)程。基于此,借鑒袁淳等[11]思路,首先從人工智能(EDT1)、云計(jì)算(EDT2)、大數(shù)據(jù)(EDT3)、物聯(lián)網(wǎng)(EDT4)和互聯(lián)網(wǎng)(EDT5)等5 個(gè)角度分別構(gòu)建數(shù)字化細(xì)分指標(biāo),對(duì)每個(gè)角度均求出與數(shù)字化相關(guān)詞匯出現(xiàn)次數(shù)的和后,與企業(yè)年報(bào)中管理層分析討論部分的語(yǔ)段長(zhǎng)度進(jìn)行比較,并以此來(lái)度量企業(yè)5 個(gè)角度的數(shù)字化轉(zhuǎn)型程度。然后對(duì)5 個(gè)角度的細(xì)分?jǐn)?shù)字化指標(biāo)進(jìn)行主成分分析,并根據(jù)特征值大小選擇該值大于1 的因子,形成新的企業(yè)數(shù)字化轉(zhuǎn)型指標(biāo)。從表3 第(1)和(2)列的檢驗(yàn)結(jié)果可以看出,EDT的系數(shù)在10%顯著性水平下為正,表明企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型有力促進(jìn)了風(fēng)險(xiǎn)承擔(dān)水平提升,說(shuō)明了前文結(jié)論的穩(wěn)健性。二是重新度量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。將前文采用連續(xù)3 年滾動(dòng)計(jì)算的資產(chǎn)回報(bào)波動(dòng)率設(shè)成5 年,重新計(jì)算其標(biāo)準(zhǔn)差(RTE3)和極差(RTE4)。從表3 第(3)和(4)列結(jié)果發(fā)現(xiàn)EDT的系數(shù)至少在5%的顯著性水平上為正,表明企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型顯著提升了其風(fēng)險(xiǎn)承擔(dān)水平,再一次說(shuō)明了前文結(jié)論的穩(wěn)健性。

表3 穩(wěn)健性檢驗(yàn)結(jié)果

2.基于雙重差分傾向得分匹配法的檢驗(yàn)

企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型可能不是偶然事件,為了減少控制組和實(shí)驗(yàn)組可能存在的主觀差異,使控制組和實(shí)驗(yàn)組可比較,處理好企業(yè)數(shù)字化轉(zhuǎn)型與風(fēng)險(xiǎn)承擔(dān)水平存在的內(nèi)生性問(wèn)題,下文將以企業(yè)是否實(shí)行數(shù)字化轉(zhuǎn)型作為被解釋變量,以前文所選的所有控制變量作為匹配特征變量進(jìn)行匹配,采用雙重差分PSM 模型重新檢驗(yàn)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的作用。表3 第(5)和(6)列給出PSM 檢驗(yàn)結(jié)果,可以看出解釋變量EDT的系數(shù)至少在5%的顯著性水平上為正,支持了前文結(jié)論,說(shuō)明前文采用雙重差分進(jìn)行內(nèi)生性處理的結(jié)果是穩(wěn)健的。

四、作用機(jī)制檢驗(yàn)

雖然前文實(shí)證分析為理解數(shù)字化轉(zhuǎn)型對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的整體影響提供了充分證據(jù),但并沒(méi)有揭示數(shù)字化轉(zhuǎn)型對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)作用機(jī)制。為此,結(jié)合前文的理論推理結(jié)論,借助方杰和溫忠麟等[25]提出的檢驗(yàn)程序,從“外部交易成本”“內(nèi)部控制成本”“供應(yīng)鏈集成”“投入產(chǎn)出效率”等方面進(jìn)行驗(yàn)證,模型如下:

上式中,MEit是中介變量,在以下的分析中依次為外部交易成本(ETC)、內(nèi)部控制成本(研發(fā)效率R&D和管理費(fèi)用MC)、投入產(chǎn)出效率(IOE)和供應(yīng)鏈集成(SCI)。如果方程(6)中數(shù)字化轉(zhuǎn)型EDTit的系數(shù)δ1和方程(7)中介變量MEit的系數(shù)σ顯著,說(shuō)明存在中介效應(yīng),這時(shí)如果方程(7)中數(shù)字化轉(zhuǎn)型EDTit的系數(shù)β1的系數(shù)通過(guò)了顯著性檢驗(yàn),則表明MEit發(fā)揮了部分中介效應(yīng)作用,若不顯著,則說(shuō)明MEit發(fā)揮了完全中介效應(yīng)作用。此外,若方程(6)中數(shù)字化轉(zhuǎn)型EDTit的系數(shù)δ1和方程(7)中介變量MEit的系數(shù)σ僅有一個(gè)顯著,則需對(duì)此進(jìn)行Sobel 檢驗(yàn),來(lái)判斷企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)的中介傳導(dǎo)效應(yīng)。用Bootstrap方法抽取自助樣本500 次進(jìn)行組間系數(shù)差異的顯著性檢驗(yàn)(經(jīng)驗(yàn)P值)。

1.中介變量:外部交易成本和內(nèi)部控制成本

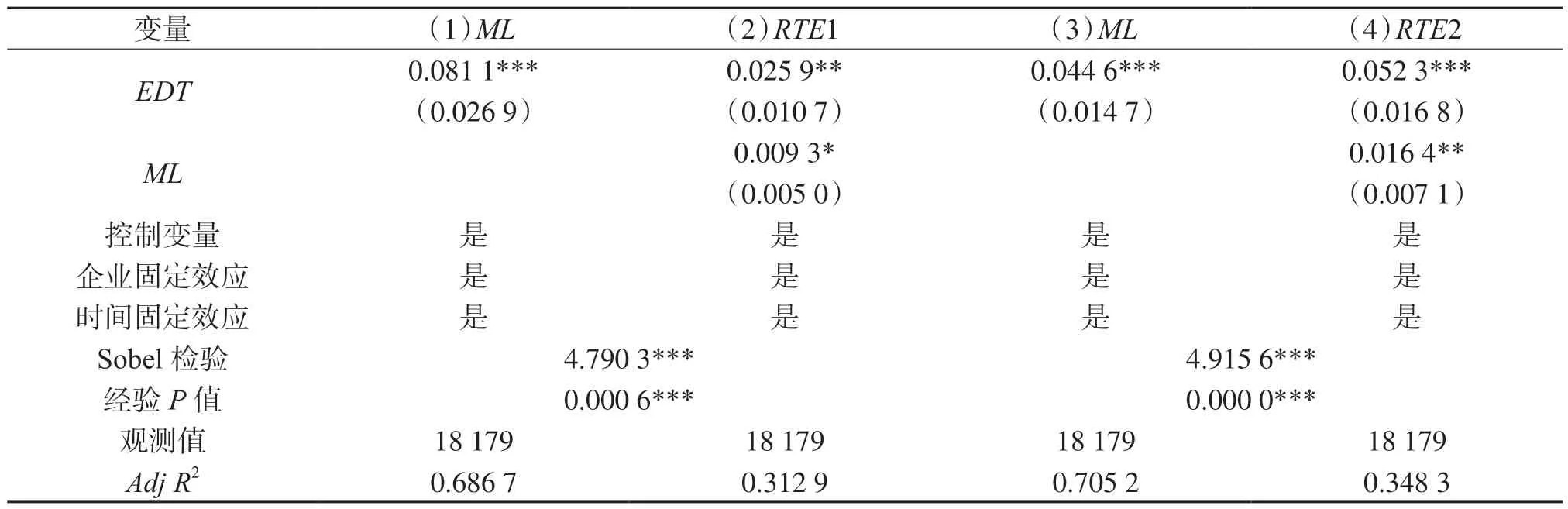

(1)為了進(jìn)一步考察外部交易成本在企業(yè)數(shù)字化轉(zhuǎn)型中所發(fā)揮的中介作用,本文使用地區(qū)層面市場(chǎng)化水平(ML)來(lái)度量企業(yè)面臨的外部交易成本,預(yù)計(jì)處在市場(chǎng)化水平較低地區(qū)的企業(yè),由于市場(chǎng)在資源配置中所起作用有限,因而面臨的外部交易成本較高,而處在市場(chǎng)化水平較高地區(qū)則相反。企業(yè)所在地區(qū)層面的市場(chǎng)化水平借鑒王小魯?shù)龋?6]市場(chǎng)化指數(shù)度量,若樣本中位數(shù)高于該指數(shù),則地區(qū)層面市場(chǎng)化水平(ML)的虛擬變量取值為1,反之為0。表4 第(1)和(3)列EDT的系數(shù)在1%的顯著性水平上為正,表明企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型有利于降低交易成本,推動(dòng)了所處地區(qū)的市場(chǎng)化水平。表4 第(2)和(4)列的EDT和ML 的系數(shù)在10%的顯著性水平下為正,表明外部交易成本的降低是企業(yè)數(shù)字化轉(zhuǎn)型促進(jìn)其風(fēng)險(xiǎn)承擔(dān)水平提升的渠道之一。同時(shí),表4 中RTE1 和RTE2 相應(yīng)的Sobel 檢驗(yàn)值分別為4.790 3 和4.915 6,均在1%水平下顯著;經(jīng)驗(yàn)P值也都在1%的水平下顯著,進(jìn)一步驗(yàn)證了外部交易成本這一作用機(jī)制。

表4 中介變量:外部交易成本

(2)前文的理論分析指出企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型也可能通過(guò)降低內(nèi)部控制成本來(lái)提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,考慮數(shù)據(jù)可得性,接下來(lái)主要從研發(fā)效率和管理費(fèi)用占比兩個(gè)角度來(lái)分析內(nèi)部控制成本的中介效應(yīng),具體如下:

研發(fā)效率(R&D)。研發(fā)效率越高說(shuō)明企業(yè)在研發(fā)過(guò)程中的內(nèi)部控制成本就會(huì)越低。企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型可以通過(guò)降低內(nèi)部控制成本提升其風(fēng)險(xiǎn)承擔(dān)水平,借鑒龐廷云等[27]思路,從研發(fā)效率視角,用企業(yè)當(dāng)年度開(kāi)發(fā)支出資本化金額/(R&D支出費(fèi)用額+開(kāi)發(fā)支出增加額)作為衡量企業(yè)內(nèi)部控制成本的代理變量。當(dāng)計(jì)算出企業(yè)內(nèi)部控制成本的代理變量的值低于樣本中位數(shù)時(shí),虛擬變量R&D取為1,當(dāng)計(jì)算出的值高于樣本中位數(shù)時(shí)取為0。原始數(shù)據(jù)通過(guò)整理2007—2021 年我國(guó)滬深兩市A 股上市企業(yè)年度財(cái)務(wù)報(bào)告得出。

管理費(fèi)用(MC)。一般認(rèn)為,管理費(fèi)用高低直接反映該企業(yè)的內(nèi)部控制成本的高低。借鑒袁淳等[11]方法,用管理費(fèi)用占企業(yè)營(yíng)業(yè)收入的比重作為代理變量來(lái)檢驗(yàn)企業(yè)內(nèi)部控制成本的異質(zhì)性。管理費(fèi)用和企業(yè)營(yíng)業(yè)收入的原始數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù)。當(dāng)該企業(yè)管理費(fèi)用占營(yíng)業(yè)收入的比重低于樣本中位數(shù)時(shí),MC虛擬變量取為1,反之為0。

表5 第(1)(3)(5)和(7)列EDT的系數(shù)都在1%的顯著性水平上為正,表明企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型有利于提升研發(fā)效率和降低管理費(fèi)用,縮減企業(yè)內(nèi)部控制成本。表5 第(2)(4)(6)和(8)列的R&D、MC和EDT的系數(shù)在5%的顯著性水平下為正,表明企業(yè)研發(fā)效率越高和管理費(fèi)用降低,企業(yè)數(shù)字化轉(zhuǎn)型對(duì)其風(fēng)險(xiǎn)承擔(dān)水平提升的效果就越明顯。同時(shí)表5 相應(yīng)的Sobel 檢驗(yàn)值和經(jīng)驗(yàn)P值均顯著,進(jìn)一步表明內(nèi)部控制成本在企業(yè)數(shù)字化轉(zhuǎn)型風(fēng)險(xiǎn)承擔(dān)水平提升影響中起到中介作用,又一次驗(yàn)證了假設(shè)2。

表5 中介變量:內(nèi)部控制成本角度

2.中介變量:投入產(chǎn)出效率

參考Wang and Ho[28]研究思路,采取面板隨機(jī)前沿方法對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的投入產(chǎn)出效率進(jìn)行測(cè)度,將具有柯布-道格拉斯形式的隨機(jī)前沿模型設(shè)定如下:

式中,vit為隨機(jī)擾動(dòng)項(xiàng);Y為企業(yè)利潤(rùn)額,代表企業(yè)產(chǎn)出;K為企業(yè)進(jìn)行數(shù)字化的投入額,代表資本投入;L為企業(yè)進(jìn)行數(shù)字化的培訓(xùn)咨詢(xún)費(fèi),代表企業(yè)勞動(dòng)力投入。以上變量的相應(yīng)原始數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù)。假設(shè)特征變量與難以控制的不可控噪聲因子相互獨(dú)立,且為正態(tài)分布,企業(yè)數(shù)字化轉(zhuǎn)型的投入產(chǎn)出效率可被表示為:

IOE值越大,投入產(chǎn)出效率就越高。表6 第(1)和(3)列的企業(yè)數(shù)字化轉(zhuǎn)型對(duì)投入產(chǎn)出效率(IOE)的回歸系數(shù)為正值且顯著,意味著企業(yè)數(shù)字化轉(zhuǎn)型能為企業(yè)生產(chǎn)提供智力和技術(shù)支持,使企業(yè)投入的各個(gè)生產(chǎn)要素產(chǎn)生融合和協(xié)調(diào),最終提升了投入產(chǎn)出效率。表6 第(2)和(4)列的EDT和IOE系數(shù)顯著為正,表明了投入產(chǎn)出效率的提升能使企業(yè)實(shí)現(xiàn)更加柔性化管理和精細(xì)化生產(chǎn),最終提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,即企業(yè)數(shù)字化轉(zhuǎn)型帶來(lái)的投入產(chǎn)出效率增加是提升其風(fēng)險(xiǎn)承擔(dān)水平的機(jī)制渠道之一,假設(shè)3 得到驗(yàn)證。同時(shí),表6 中與RTE1 和RTE2 相應(yīng)的Sobel 檢驗(yàn)值分別為4.180 6 和5.472 7,均在1%顯著性水平下通過(guò)檢驗(yàn);經(jīng)驗(yàn)P值也都在1%的水平下顯著,進(jìn)一步驗(yàn)證了投入產(chǎn)出效率這一作用機(jī)制。

表6 中介變量:投入產(chǎn)出效率

3.中介變量:供應(yīng)鏈集成

對(duì)供應(yīng)鏈集成(SCI)的測(cè)度,參考李琦等[2]方法,首先計(jì)算出年度排名前五的供應(yīng)商采購(gòu)額與總采購(gòu)額之比,然后加上年度排名前五的客戶(hù)銷(xiāo)售額與總銷(xiāo)售額之比后,求出平均值,并以此作為企業(yè)供應(yīng)鏈集成指標(biāo),原始數(shù)據(jù)源于CSMAR 數(shù)據(jù)庫(kù)。表7 第(1)和(3)列的企業(yè)數(shù)字化轉(zhuǎn)型對(duì)供應(yīng)鏈集成(SCI)的回歸系數(shù)在5%的顯著性水平下為正,意味著企業(yè)數(shù)字化轉(zhuǎn)型后更易增強(qiáng)其市場(chǎng)洞察力,不斷提升供應(yīng)鏈集成的運(yùn)轉(zhuǎn)效率,為提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平提供了便利,使供應(yīng)鏈集成體系結(jié)構(gòu)更加合理。表7 第(2)和(4)列的EDT和SCI的系數(shù)在5%的顯著性水平下為正,證實(shí)了供應(yīng)鏈集成程度的不斷加深能提升企業(yè)的抗風(fēng)險(xiǎn)能力,即企業(yè)數(shù)字化轉(zhuǎn)型帶來(lái)的供應(yīng)鏈集成程度的深化是提升其風(fēng)險(xiǎn)承擔(dān)水平的機(jī)制渠道之一,假設(shè)4 得到驗(yàn)證。同時(shí),表7 中與RTE1 和RTE2 相應(yīng)的Sobel 檢驗(yàn)值分別為6.831 4 和5.309 2,均在1%顯著性水平下通過(guò)檢驗(yàn);經(jīng)驗(yàn)P值也都在1%的水平下顯著,進(jìn)一步驗(yàn)證了供應(yīng)鏈集成優(yōu)化這一作用機(jī)制。

表7 中介變量:供應(yīng)鏈集成

五、結(jié)論與啟示

(一)結(jié)論

隨著數(shù)字經(jīng)濟(jì)時(shí)代的到來(lái),數(shù)字化轉(zhuǎn)型已成為企業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展的必經(jīng)之路。本文從理論上探討了數(shù)字化轉(zhuǎn)型影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的作用機(jī)制,采用2007—2021 年我國(guó)A 股上市企業(yè)數(shù)據(jù)對(duì)此進(jìn)行了實(shí)證檢驗(yàn),主要結(jié)論如下:

1.總體上看,企業(yè)實(shí)行數(shù)字化轉(zhuǎn)型有助于其風(fēng)險(xiǎn)承擔(dān)水平的提升。

2.在作用機(jī)制方面,數(shù)字化轉(zhuǎn)型可以通過(guò)降低外部交易成本、內(nèi)部控制成本、提高供應(yīng)鏈集成和投入產(chǎn)出效率促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升。

(二)啟示

1.發(fā)揮政府在數(shù)字化變革中的引領(lǐng)作用,營(yíng)造良好外部環(huán)境,助力企業(yè)實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型。在數(shù)字經(jīng)濟(jì)蓬勃發(fā)展的今天,數(shù)字技術(shù)不僅推動(dòng)了政府管理方式重塑、組織形態(tài)重構(gòu),也推動(dòng)了企業(yè)生產(chǎn)管理方式的全面升級(jí)。在數(shù)字化改革中,企業(yè)固然可以直接融入數(shù)字技術(shù)來(lái)降低貿(mào)易成本、提升各投入要素的產(chǎn)出效率和優(yōu)化產(chǎn)業(yè)供應(yīng)鏈,但由市場(chǎng)主體推動(dòng)的數(shù)字化轉(zhuǎn)型,亟待政府引領(lǐng)。因此,政府應(yīng)加大數(shù)字知識(shí)產(chǎn)權(quán)保護(hù)力度,制定和完善與數(shù)據(jù)資源相關(guān)的法律和制度。同時(shí),加強(qiáng)大數(shù)據(jù)平臺(tái)建設(shè),推動(dòng)企業(yè)資源與大數(shù)據(jù)平臺(tái)全面對(duì)接,引導(dǎo)企業(yè)完成信息化、智能化和數(shù)字化改造。當(dāng)然,政府引領(lǐng)并不等于政府包辦,企業(yè)的主動(dòng)參與顯得尤為重要。

2.應(yīng)不斷優(yōu)化營(yíng)商環(huán)境,破除妨礙企業(yè)生產(chǎn)要素有效配置的障礙,降低企業(yè)乃至整體社會(huì)的市場(chǎng)交易成本。同時(shí),企業(yè)也應(yīng)合理控制內(nèi)部成本,首先,得提高管理效率,逐步實(shí)現(xiàn)生產(chǎn)研發(fā)及內(nèi)部管理等活動(dòng)的透明化、信息化和實(shí)時(shí)化;其次,優(yōu)化內(nèi)部結(jié)構(gòu),盡可能實(shí)現(xiàn)企業(yè)集團(tuán)內(nèi)部及與各分部間信息的流通與分析,降低內(nèi)部協(xié)調(diào)成本,提高企業(yè)的決策效率和管理效率。

3.應(yīng)重視數(shù)字化轉(zhuǎn)型通過(guò)提高企業(yè)投入產(chǎn)出效率進(jìn)而提升風(fēng)險(xiǎn)承擔(dān)水平的作用。前文實(shí)證已經(jīng)表明了數(shù)字化轉(zhuǎn)型可以提升企業(yè)投入產(chǎn)出效率,因此企業(yè)應(yīng)加強(qiáng)對(duì)數(shù)字技術(shù)的應(yīng)用,有條件的企業(yè)還應(yīng)該進(jìn)行數(shù)字技術(shù)創(chuàng)新,釋放數(shù)字技術(shù)在企業(yè)轉(zhuǎn)型升級(jí)過(guò)程中發(fā)揮積極作用的潛力。在具體操作上,企業(yè)在生產(chǎn)、經(jīng)營(yíng)和管理等過(guò)程中應(yīng)充分應(yīng)用人工智能、云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)和互聯(lián)網(wǎng)等數(shù)字技術(shù)來(lái)改造傳統(tǒng)生產(chǎn)、經(jīng)營(yíng)和管理方式,打通企業(yè)內(nèi)部壁壘形成智能制造,且與市場(chǎng)緊密相連,真正了解客戶(hù)需求,增加客戶(hù)留存率,通過(guò)客戶(hù)使用后的反饋意見(jiàn),優(yōu)化產(chǎn)品與服務(wù),最終促進(jìn)企業(yè)投入產(chǎn)出效率的提升。

4.數(shù)字化轉(zhuǎn)型能優(yōu)化供應(yīng)鏈集成進(jìn)而提升風(fēng)險(xiǎn)承擔(dān)水平,首先,企業(yè)應(yīng)關(guān)注自身的核心業(yè)務(wù)和競(jìng)爭(zhēng)力,利用和通過(guò)數(shù)字技術(shù)優(yōu)化設(shè)計(jì)、融資、采購(gòu)、制造、物流等供應(yīng)鏈,整合和優(yōu)化信息、資金、實(shí)物等流程,從宏觀上提升對(duì)供應(yīng)鏈系統(tǒng)的管控能力;其次,應(yīng)綜合考慮鏈上上下游企業(yè)的利益,與鏈上企業(yè)共同追求整鏈競(jìng)爭(zhēng)力和贏利能力;最后,在數(shù)字化、智能化和網(wǎng)絡(luò)化等發(fā)展模式下,企業(yè)應(yīng)建立好保護(hù)機(jī)制來(lái)更好地保護(hù)供應(yīng)鏈集成所形成隱性資源,為最終實(shí)現(xiàn)最優(yōu)集成化供應(yīng)鏈提供保障,進(jìn)而提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語(yǔ)文摘(2022年4期)2022-06-05 07:45:12

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2019年12期)2019-05-21 02:55:32

童話(huà)世界(2018年13期)2018-05-10 10:29:31

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2016年10期)2016-02-27 16:16:41

中國(guó)火炬(2010年8期)2010-07-25 11:34:30