2023年全球集裝箱航運市場分析及后市展望

2024-03-25 01:55:02李姍晏李永志明靜禪王洪樹

世界海運 2024年3期

李姍晏 李永志 明靜禪 王洪樹

一、2023年全球集裝箱航運市場形勢

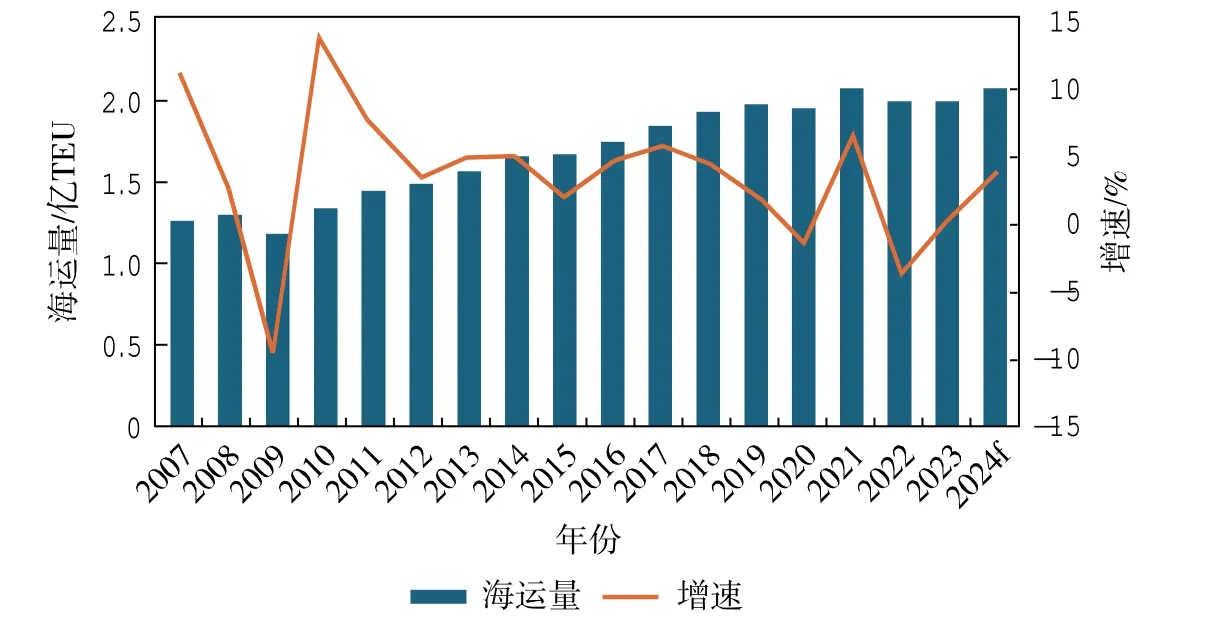

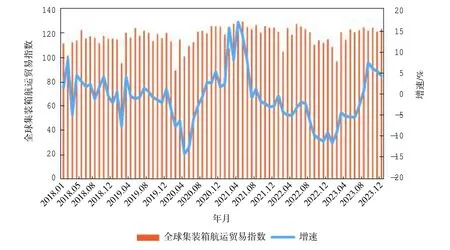

(一)全球集裝箱航運貿易量穩步回升

根據2024年1月底國際貨幣基金組織(IMF)對全球經濟的最新預測,2024年全球經濟將增長3.1%,較2023年底預測值增加0.2個百分點。全球經濟形勢雖然表現出更強的韌性,但增速表現不佳,全球產業鏈區域化本土化明顯,國際貿易需求不高。2023年,全球集裝箱航運貿易量為2.01億TEU,同比增長0.3%。2023年12月,全球集裝箱航運貿易指數為123.4,同比增長7.3%,已超出2018—2023年的均值水平117.67。全球集裝箱航運市場與2022年的表現相比基本持平、稍有回升,航運貿易同比增速由負轉正、趨于向好。克拉克森預測,2024年集裝箱航運貿易量將達到2.09億TEU,同比增長約3.8%。近年全球集裝箱航運貿易波動情況如圖1、圖2所示。

圖1 2007年以來全球集裝箱航運市場情況

圖2 2018—2023年全球集裝箱航運貿易情況

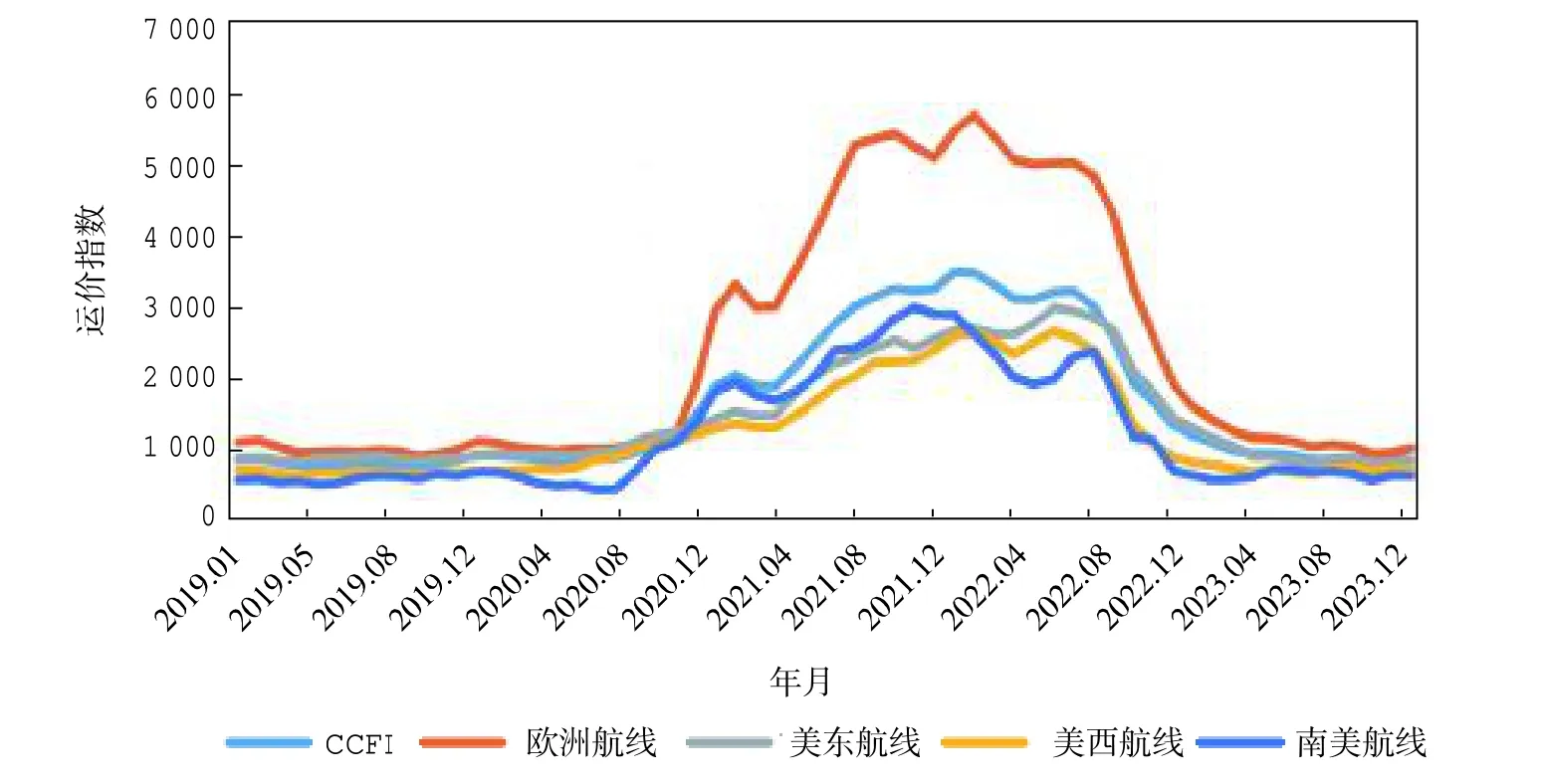

(二)集裝箱航運價格走低

2023年集裝箱航運價格回歸到疫情前的價格水平,同時受全球貿易需求不高等影響整體走低。12月CCFI(中國集裝箱運價指數)為874.88,較2022年同期下降35.61%。CCFI全年平均值為941.99,較2020年均值下降3.62%,較2019年均值上升14.27%,總體表現好于2019年。12月歐洲航線、美東航線、美西航線、南美航線的運價指數分別為1 027.77、851.64、720.76和645.58,較2022年同期分別下降46.92%、41.48%、19.80%和9.99%。2019—2023年集裝箱運價指數情況見圖3。

圖3 2019—2023年集裝箱運價指數

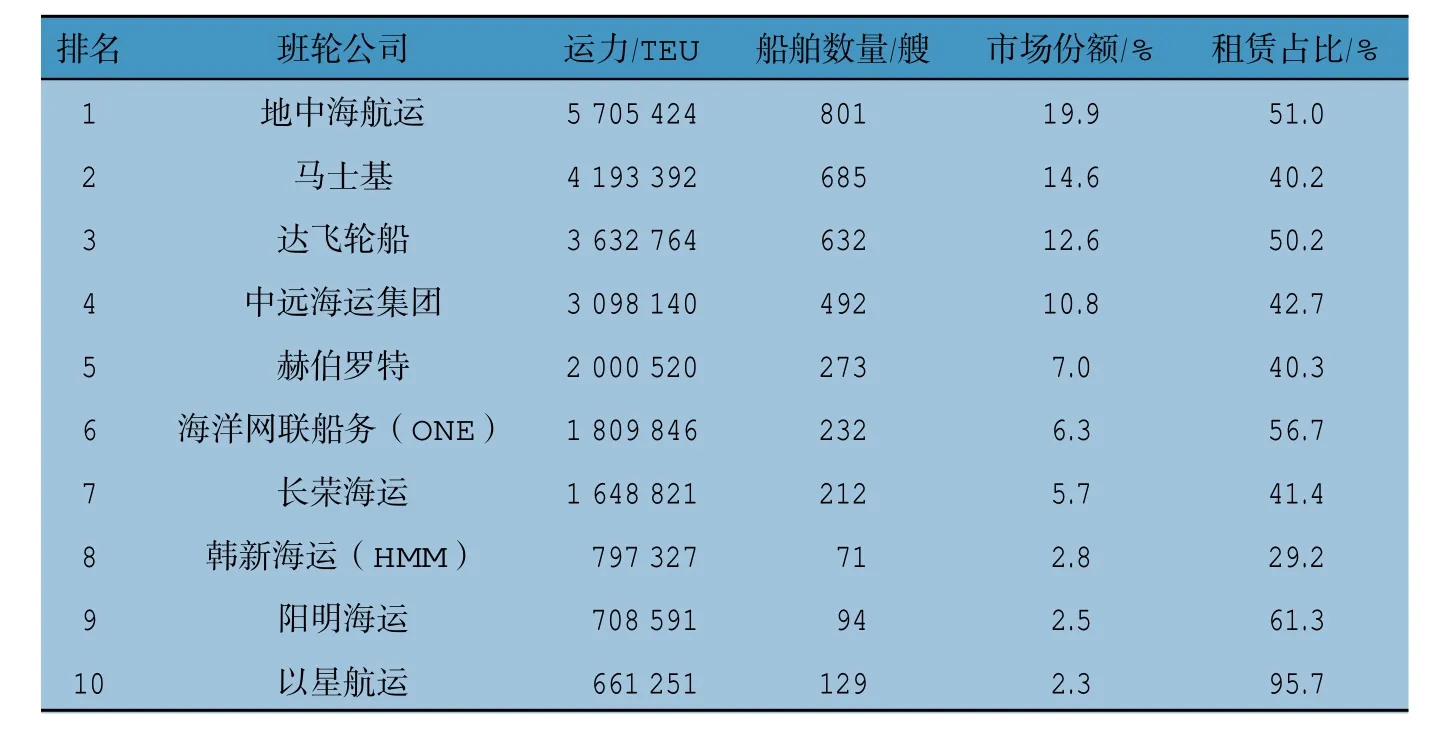

(三)班輪公司排名保持穩定

2023年,全球按運力排名前十的班輪公司保持不變,市場集中度高,幾大龍頭企業趨向壟斷。據AXS-Alphaliner統計,截至2024年1月,全球運營集裝箱船達到6 828艘,總運力共計2 893.03萬TEU、折合約3.44億t。其中,前四大班輪公司運力占全球市場總運力的57.9%,地中海航運位居榜首,馬士基、達飛、中遠海運位居其后。運價低迷、運力過剩導致集裝箱航運業務出現虧損,部分班輪公司利潤縮水。2024年航運貿易需求增長緩慢、運力增長較快,集裝箱航運市場運力嚴重過剩,班輪公司將面臨更加嚴峻的市場形勢。全球集裝箱船運力排名前10位的班輪公司見表1。

表1 全球主要班輪公司運力排名情況

二、2023年全球集裝箱造船市場形勢

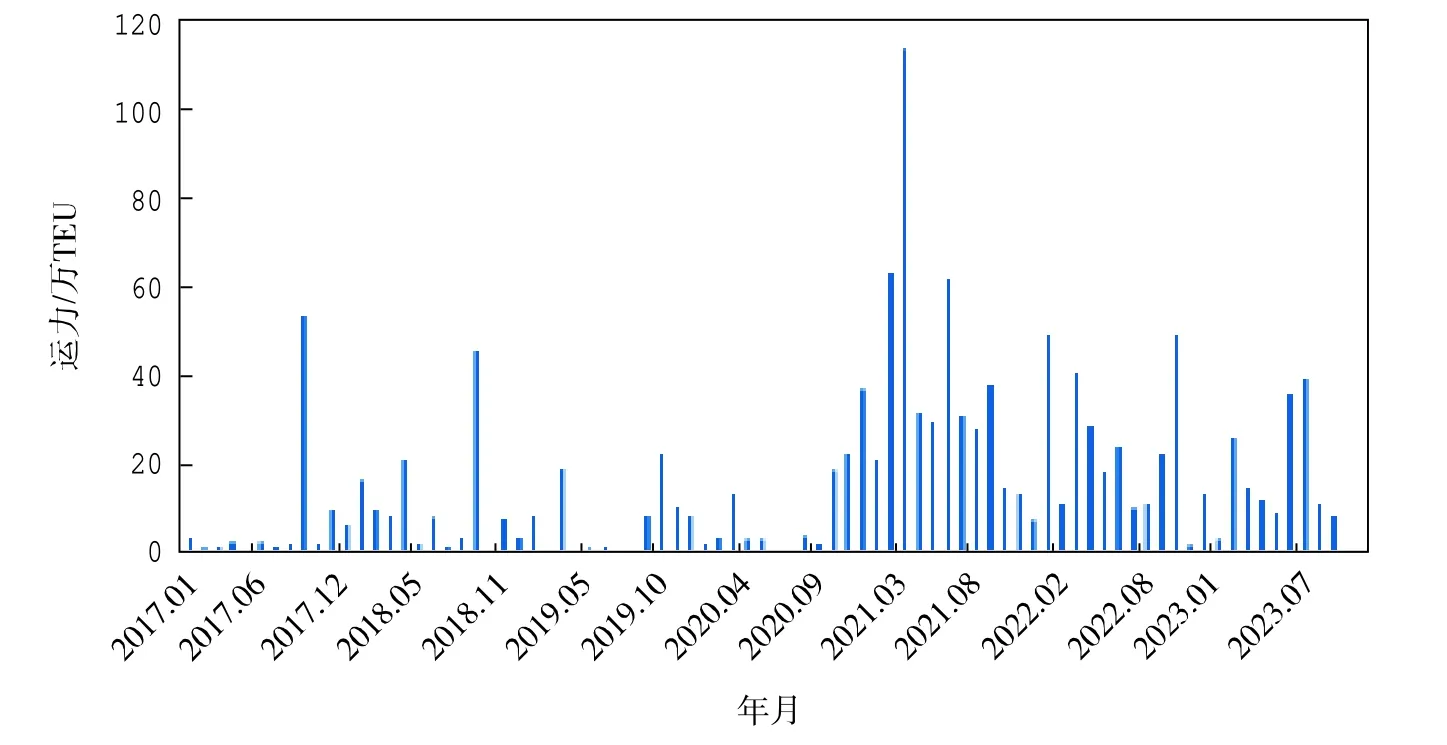

(一)集裝箱新船成交量顯著下滑

2023年,全球集裝箱船市場新船成交量延續2022年下降趨勢。據克拉克森統計,2023年共計成交集裝箱新船191艘、156.78萬TEU(1 794.96萬載重噸),以艘數和TEU計算,分別比上年同期下降55.68%和43.55%。新船訂單中主要包含17 000 TEU以上的超大型箱船10艘、12 000~17 000 TEU的大型箱船57艘、8 000~12 000 TEU的大型箱船39艘、3 000~8 000 TEU的中型箱船11艘及3 000 TEU以下的小型箱船74艘。以載重噸計,集裝箱船占全球造船市場新船成交量的15.78%,熱度較2022年顯著下降,不再是主力成交船型。2017—2023年全球集裝箱船新船成交情況見圖4。

圖4 2017—2023年全球集裝箱船新船成交情況

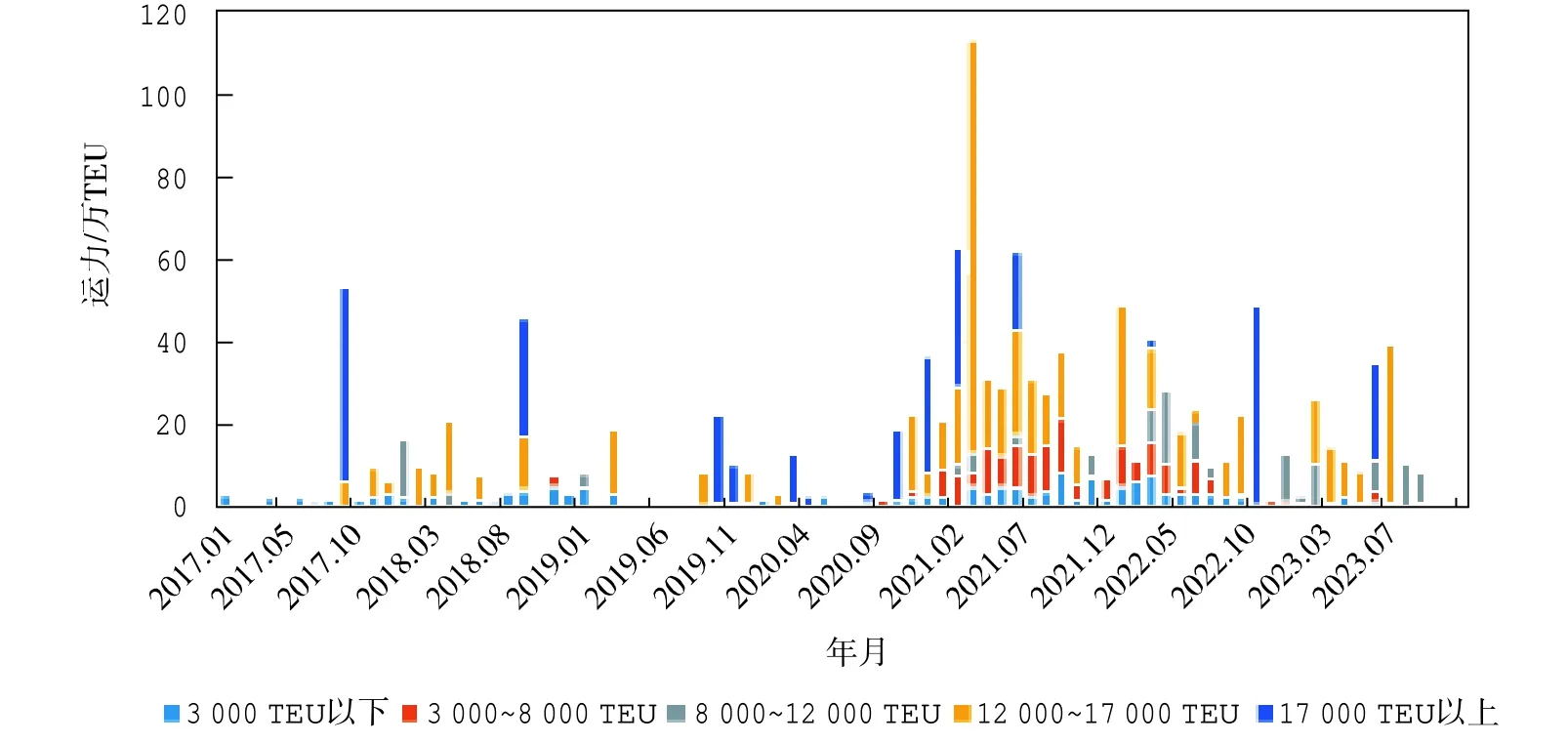

(二)新造集裝箱船呈現大型化綠色化趨勢

2023年,全球集裝箱新船成交訂單幾乎全部集中在大型和超大型船,100~3 000 TEU、3 000~8 000 TEU、8 000~12 000 TEU、12 000~17 000 TEU、17 000 TEU以上集裝箱船新船訂單占比分別為5.16%、2.56%、23.10%、53.87%、15.31%,而2022年占比分別為9.8%、18.1%、12.2%、35.2%、22.7%。可見,小型和中型集裝箱船訂單數量進一步減少,大型和超大型集裝箱船占比總計明顯超過去年。由于集裝箱航運市場運力嚴重過剩,船東在明顯減少下單新船的前提下,更加不會下單航運利潤較低的中小型集裝箱船,未來能夠運輸更大貨量的集裝箱船也將成為船東們比拼的籌碼。2017— 2023年全球集裝箱船新船不同運力結構情況見圖5。

圖5 2017—2023年全球集裝箱船新船不同運力結構情況

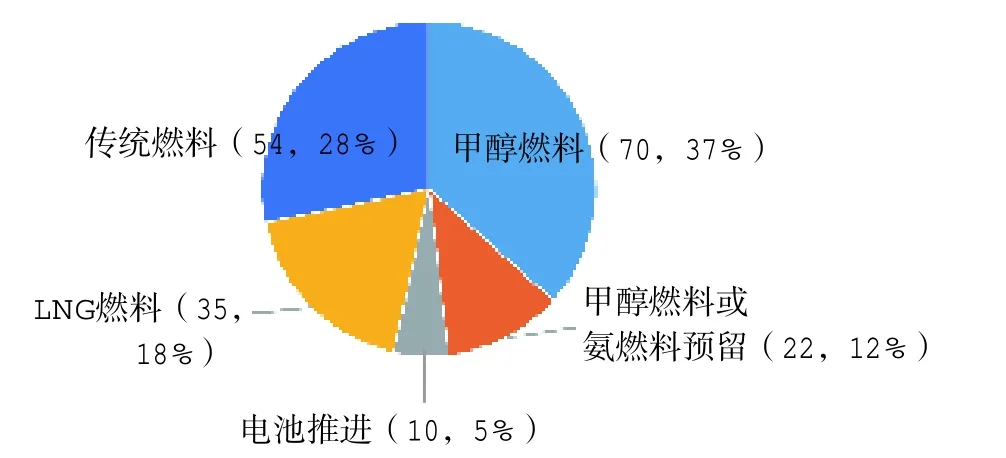

2023年集裝箱船新船訂單中有137艘選擇綠色燃料,占比達71.73%。其中,甲醇燃料70艘,占比51.10%;甲醇燃料或氨燃料預留22艘,占比16.06%;電池推進10艘,占比7.30%;LNG燃料35艘,占比25.54%。2023年全球集裝箱船新船綠色能源占比情況見圖6。

圖6 2023年全球集裝箱船新船綠色能源占比情況

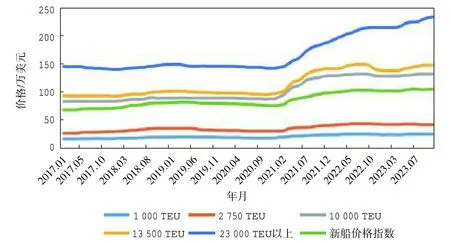

(三)超大型集裝箱船價格持續走高

2023年,各類型集裝箱船新船價格未受到市場運力過剩的沖擊,均保持穩步增長態勢。12月,克拉克森集裝箱新船價格指數為105.16,較2022年同期上漲3%。從具體船型看,23 000 TEU以上的超大型集裝箱船價格一路走高,上漲態勢非常明顯,截至12月,23 000 TEU以上的新船價格為235.5萬美元,較2022年同期上漲9.53%。下半年成交訂單主要有7月14日長榮海運下單訂造24艘16 000 TEU大型甲醇燃料集裝箱船,每艘價格為1.94億美元。近年集裝箱船典型船型新船價格變化情況見圖7。

圖7 近年集裝箱船典型船型新船價格變化情況

(四)二手集裝箱船市場小幅反彈

2023年,二手集裝箱船市場成交量較上年反彈回升,但成交金額較去年有所下降。2023年全球二手集裝箱船交易共254艘,同比增長12.39%,成交金額共計50.24億美元,同比下降42.18%。航運公司受盈利下降影響,未來會縮減部分運力,空船數量會持續增加,租金走低,二手船市場在售船數量增多,二手船價將呈持續下跌態勢。近年二手集裝箱船市場成交情況見圖8。

圖8 近年二手集裝箱船市場成交情況

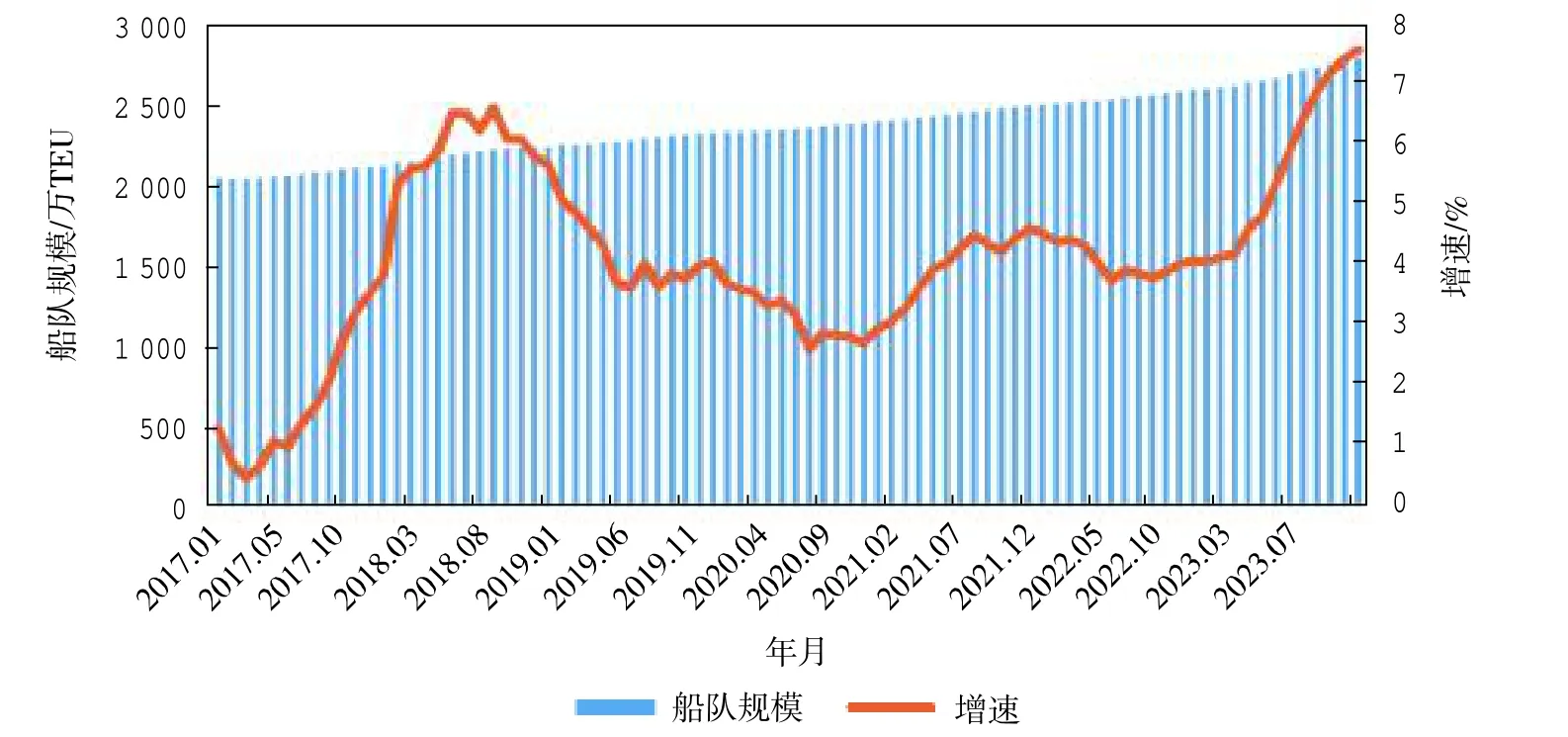

(五)船隊規模已達近年高峰

船隊運力供給規模和增速均已達近年來高峰。2023年12月,全球集裝箱船隊總運力規模達2 762.61萬標箱,同比增長7.5%。隨著全球供應鏈壓力的緩解,集裝箱船隊運力持續釋放,同時,又有近年訂造的大批量新船亟待交付,供給過剩趨勢明顯。近年集裝箱船隊運力規模見圖9。

圖9 近年集裝箱船隊運力規模

(六)中國船廠穩居新造船市場首位

2023年,中國船廠集裝箱船新船訂單數量依舊位居世界第一,市場份額為42.44%,韓國、日本緊隨其后。其中,中國船廠簽約新船訂單66.54萬TEU,全球市場份額為42.44%;韓國船廠簽約新船訂單58.21萬TEU,全球市場份額為37.13%;日本船廠簽約新船訂單28.95萬TEU,全球市場份額為18.47%。2023年中日韓三國累計承接新船訂單153.7萬TEU,全球市場份額為98.04%。

據克拉克森統計,2023年全球共有34家船廠獲得集裝箱船訂單,其中排名前十的船廠占據全球集裝箱船訂單86.44%的份額(見表2)。中國船廠獲得的大型訂單主要有:10艘24 000 TEU超大型LNG雙燃料集裝箱船為達飛輪船在揚子鑫福造船廠下單訂造,10艘10 300 TEU大型LNG燃料集裝箱船為地中海航運公司在舟山長宏造船廠下單訂造,6艘15 000 TEU大型甲醇燃料集裝箱船為達飛輪船在江南造船廠下單訂造,6艘9 000 TEU甲醇雙燃料集裝箱船為馬士基在江蘇新揚子下單訂造。

表2 2023年全球集裝箱船新船承接船廠

(七)主流船東下單熱情減退

2023年,集裝箱船航運市場低迷,主流航運公司經營壓力增大,船隊運力接近飽和,其持續訂造新船的熱情不高,訂單集中度也不高。其中,達飛輪船是本年度訂單量最大的船東,共訂造36艘、55.96萬TEU,全球市場份額35.69%;訂單量第二的船東是長榮海運,共訂造24艘、38.40萬TEU,全球市場份額24.49%;排名第三的是海洋網聯船務(ONE),共訂造10艘、13.70萬TEU,全球市場份額8.74%。2023年全球集裝箱船新船訂單排名前5名船東下單情況見表3。

表3 2023年全球集裝箱船新船訂單排名前5名船東下單情況

三、后市展望

從供給端看,運力規模連續兩年高速增長,預計2024年將迎來交付高峰,加之全球供應鏈擁堵進一步緩解,集運市場供給過剩問題將更加突出,運價可能會出現下行趨勢,船東盈利能力降低,隨之而來的是新船和二手船訂造市場將持續低迷。但隨著2024年國際海事環保規則進一步明晰,部分老舊船舶將加速淘汰,可帶來部分船舶訂造新需求。

從需求端看,全球地緣政治局勢持續緊張,小范圍軍事沖突不斷,全球經濟形勢未見根本性好轉,經濟復蘇動能不足,貿易保護主義抬頭,導致航運中斷或受阻的可能性增加,大眾消費需求低迷,國際貿易需求受限,未來前景不明。但可以看出集運市場已走出疫情導致的供應鏈緊張階段,2024年,全球供應鏈進一步恢復正常,集運市場需求的季節性和周期性特征有望恢復,將有利于未來需求平穩增長。