農業保險、農業信貸與農戶穩收增收

——基于聯立方程模型的實證分析

2024-02-23 07:34:12葉明華王世保

蘭州學刊 2024年1期

陳 康 葉明華 王世保

一、引言

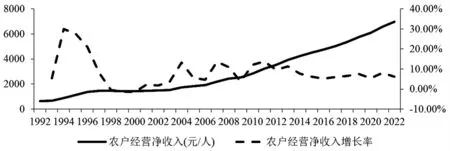

2022 年中央“一號文件”指出,從容應對百年變局和世紀疫情,必須穩住農業基本盤,確保農民穩步增收。2023 年中央“一號文件”進一步對促進農業提質增效及農民增收作出指示。確保農民穩收增收不僅對于提升其生產積極性,有效解決“誰來種地”問題,進而保障國家糧食安全具有重要的現實意義,而且是縮小城鄉收入差距,推動共同富裕的客觀要求。如圖1 所示,自1992 年以來,我國農戶經營凈收入總體呈現平穩增長趨勢。具體而言,其一,長期來看,我國農戶經營凈收入保持持續增長態勢。我國農戶經營凈收入從1992 年的643.71 元/人增長至2022 年的6971.52 元/人,年均增長率為8.49%;其二,短期來看,我國農戶經營凈收入具有較大波動性。我國農戶經營凈收入增長率在2012 年以前呈現較大波動態勢,尤其是在2004 年以前,農戶經營凈收入增長率最高值為29.97%,最低值為-1.46%,波動幅度高達31.43%。2012 年以來,農戶經營凈收入增長率波動相對平緩,增長率基本穩定在6%左右。

圖1 我國農戶經營凈收入及增長率(1992-2022 年)

與此同時,我國農村金融體系不斷完善,截至2022 年底,我國農業保險保費收入1192 億元,為1.67 億戶次農戶提供5.46 萬億元的風險保障。①中央人民政府官網,http://www.gov.cn/xinwen/2023-02/07/content_5740457.htm。同期,我國農業信貸規模達5.06 萬億元。②《2022 年金融機構貸款投向統計報告》。那么,在我國農戶穩收增收趨勢下,農業保險和農業信貸的發展是否對農戶穩收增收作出相應貢獻? 農業保險和農業信貸作為兩項重要的農村金融工具,各自具有風險管理和資金融通等不同職能,被視為具有保障農戶穩收增收的作用。因此,有必要探究農業保險和農業信貸在農戶穩收增收中的作用及影響程度,既考察農業保險或農業信貸單一金融工具對農戶穩收增收的影響,也考察農業保險與農業信貸在農戶穩收增收中的交互效應。為此,本文在對我國農戶收入狀況進行測度基礎上,基于2012—2021 年我國內陸29 個省(自治區、直轄市)面板數據,利用聯立方程模型探析農業保險與農業信貸對農戶穩收增收的單一效應,及農業保險與農業信貸在農戶穩收增收中的交互效應。

二、文獻綜述

利用保險、信貸等金融工具促進農戶穩收增收一直是農村金融領域相關研究者關注的重要議題。相關研究主要集中在以下兩個方面:其一,通過緩解農業信貸資金約束來提高農戶農業經營收入。比如,阮貴林和孟衛東③阮貴林、孟衛東:《農業保險、農業貸款與農戶人均純收入——基于中國省際面板數據的實證分析》,《當代經濟科學》2016 年第5 期。、Yang 等④Yang X, Luo J C,Yan W S.,“Heterogeneous Effects of Rural Land Property Mortgage Loan Program on Income:Evidence from the Western China”,China Agricultural Economic Review,Vol.10,No.4,2018,pp.695-711.、董昕⑤董昕:《農業信貸投入對西部地區農民收入影響的空間特征》,《統計與信息論壇》2019 年第5 期。、王倩等等⑥王倩、王艷、朱瑩、薛鵬:《中國農業保險、農業貸款與農民收入耦合協調發展研究》,《世界農業》2021 年第1 期。諸多學者主要從農業信貸自身配置效率及對農戶生產行為的影響等角度分析了農業信貸增收的路徑,均認可農業信貸對農戶收入的提升作用。然而,朱喜和李子奈⑦朱喜、李子奈:《改革以來我國農村信貸的效率分析》,《管理世界》2006 年第7 期。、余新平等⑧余新平、熊皛白、熊德平:《中國農村金融發展與農民收入增長》,《中國農村經濟》2010 年第6 期。并不同意上述觀點,他們認為我國農業信貸資金配置缺乏效率,會導致農戶收入惡化。其二,在農業保險的穩收增收效應層面,庹國柱①庹國柱:《農業保險經營的風險及其防控》,《中國保險》2018 年第2 期。、張偉等②張偉、羅向明、曾華盛、劉心怡:《政策性農業保險對不同群體的收入再分配效應》,《保險研究》2021 年第6 期。、Miraj 等③Miraj A B,Mkhitaryan D,Zeng X B,Zhang Z R,“The Impact of Agricultural Insurance on Farmers’Income:Guangdong Province(China)as an Example”,PLoS ONE,No.10,2022,pp.e0274047.、Li 和Wang④Li Y R,Wang Z Y.,“Analysis on the Effect of Farmer Income of Policy-Based Agricultural Insurance”,Acta Agriculturae Scandinavica,Section B-Soil&Plant Science,Vol.72,No.1,2023,pp.386-400.等諸多學者從農業保險保費補貼、生產行為激勵等多重角度對農業保險的增收效應進行了深入探討。然而,僅有施紅⑤施紅:《生豬保險對農戶收入的穩定效應研究》,《浙江大學學報(人文社會科學版)》2016 年第2 期。、馬彪等⑥馬彪、張琛、彭超:《農戶分化背景下農業保險的功能實現研究》,《保險研究》2020 年第9 期。、葉明華和陳康⑦葉明華、陳康:《農業“保險+信貸”政策對農業信貸發展的影響》,《華南農業大學學報(社會科學版)》2022 年第6 期。等少數學者探究了農業保險的損失補償職能對穩定農戶收入的影響,且均認為農業保險能夠有效平滑農戶收入波動。

通過上述梳理可以發現,盡管現有研究已經涉及農業保險與農業信貸的農戶穩收增收效應,但仍存在如下局限:其一,多數研究更多地關注農業保險與農業信貸的增收效應,而對二者的穩收效應較少探討。農戶穩收與增收是衡量農業保險與農業信貸對農戶收入影響成效的兩個重要方面,基于農戶穩收或增收任何單一維度的考察將導致研究視角偏差。其二,現有研究更多關注農業保險與農業信貸對農戶收入波動及收入增長的單向作用,而忽視農戶收入波動與收入增長可能會對農業保險與農業信貸產生的反向影響,這種不足將導致經濟變量由于雙向因果的存在使得估計結果存在偏差。其三,現有對農業保險與農業信貸的穩收增收效應的研究,多是在農業保險或農業信貸單一工具層面進行,鮮有涉及農業保險和農業信貸對農戶穩收增收的交互影響的全面探討。

鑒于上述局限,本文將基于農業保險與農業信貸交互效應視角,利用聯立方程模型探究農業保險與農業信貸的穩收增收效果,本文邊際貢獻如下:其一,立足農戶穩收增收層面,較為全面考察農業保險與農業信貸對農戶收入的系統性影響。其二,考慮到農業保險、農業信貸與農戶收入波動及收入增長可能存在互為因果內生性,本文利用聯立方程分析農業保險與農業信貸的穩收增收效果,較之單向回歸模型具有更高的可信度。其三,作為兩項重要的農村金融工具,本文將農業保險與農業信貸納入同一框架進行綜合考察,并解析農業保險與農業信貸在農戶穩收增收中的交互效應。

三、理論分析與研究假說

(一)農業保險對農戶穩收增收的影響

農業保險是農業風險管理的重要工具,其風險管理與損失補償職能的有效發揮有助于穩定和提升農戶收入。具體而言:其一,在農業保險穩定農戶收入層面,農業保險的損失補償職能能夠對參保農戶因產量或價格下跌所致收入損失進行補償,進而實現對不同時期農戶收入波動平滑效應;⑧施紅:《生豬保險對農戶收入的穩定效應研究》,《浙江大學學報(人文社會科學版)》2016 年第2 期。其二,在農業保險提升農戶收入層面,農業保險能夠通過直接的“轉移支付”和間接的增加要素投入提升農戶收入。一方面,農業保險保費補貼本質上是一種專門對參保農戶的財政轉移支付方式,農業保險能夠通過“轉移支付效應”直接提高農戶收入;①庹國柱:《農業保險經營的風險及其防控》,《中國保險》2018 年第2 期。②張偉、羅向明、曾華盛、劉心怡:《政策性農業保險對不同群體的收入再分配效應》,《保險研究》2021 年第6 期。另一方面,農業保險能夠通過影響農戶預期收益激勵生產要素投入的增加,間接提高農戶收入。③Miraj A B,Mkhitaryan D,Zeng X B,Zhang Z R.,“The Impact of Agricultural Insurance on Farmers’Income:Guangdong Province(China)as an Example”,PLoS ONE,No.10,2022,pp.e0274047.④Li Y R,Wang Z Y.,“Analysis on the Effect of Farmer Income of Policy-Based Agricultural Insurance”,Acta Agriculturae Scandinavica,Section B-Soil & Plant Science,Vol.72,No.1,2023,pp.386-400.比如,農業保險能夠促進勞動力投入的增加、生產面積的擴大、新技術的采用等。據此,本文提出研究假說1。

假說1a:農業保險能夠穩定農戶收入波動

假說1b:農業保險能夠提升農戶收入水平

(二)農業信貸對農戶穩收增收的影響

其一,農業信貸對農戶收入波動具有正負雙重影響,并導致其最終凈影響呈現不確定性。一方面,根據投資風險理論,在激勵機制不合理情況下,受追求高利潤動機驅使,農業信貸資金往往會投向高風險項目,如盲目擴大生產規模、使用新品種等“增險型”技術⑤鄭旭媛、王芳、應瑞瑤:《農戶稟賦約束、技術屬性與農業技術選擇偏向——基于不完全要素市場條件下的農戶技術采用分析框架》,《中國農村經濟》2018 年第3 期。,導致農戶收入風險增大;另一方面,農業信貸資金也可用于農業規模化、標準化生產,比如采用“控險型”機械化技術⑥李棠、孫樂、陳盛偉:《農業保險對農業技術采納行為的影響研究——基于種植業家庭農場的調研數據》,《中國農業資源與區劃》2022 年第7 期。,進而降低農戶收入波動。綜合來看,農業信貸對農戶收入波動的影響取決于上述兩種機制作用效果孰大孰小。

其二,農業信貸不僅會通過改進農戶生產行為促進農戶收入增長,也可能會由于自身無效率配置導致其增收效應不顯著。一方面,農業貸款會通過提高農業生產規模化、專業化和集約化程度間接地提升農戶收入;⑦阮貴林、孟衛東:《農業保險、農業貸款與農戶人均純收入——基于中國省際面板數據的實證分析》,《當代經濟科學》2016 年第5 期。⑧Yang X,Luo J C,Yan W S.,“Heterogeneous Effects of Rural Land Property Mortgage Loan Program on Income:Evidence from the Western China”,China Agricultural Economic Review,Vol.10,No.4,2018,pp.695-711.⑨董昕:《農業信貸投入對西部地區農民收入影響的空間特征》,《統計與信息論壇》2019 年第5 期。⑩陳巍、蔣遠勝:《涉農信貸、農業保險與農村居民收入增長——基于資本流動視角的實證檢驗》,《財經理論與實踐》,2023 年第1 期。另一方面,如果農業信貸資金配置缺乏效率,即使增加農業信貸資金體量,但由于該資金并未真實應用到經營項目或者追求更高風險投資,導致農戶收入惡化。[11]朱喜、李子奈:《改革以來我國農村信貸的效率分析》,《管理世界》2006 年第7 期。[12]余新平、熊皛白、熊德平:《中國農村金融發展與農民收入增長》,《中國農村經濟》2010 年第6 期。據此,本文提出研究假說2。

假說2a:農業信貸既可能會提升農戶收入波動,也可能會降低農戶收入波動

假說2b:農業信貸既可能會提升農戶收入水平,也可能會抑制農戶收入提高

(三)農業保險與農業信貸對農戶穩收增收的交互影響

其一,農業保險與農業信貸對農戶穩收的交互影響。一是從農業保險的角度來看,一方面,農業信貸的供給為農戶提供了生產和擴大再生產所需的資本,為農業保險進行風險管理提供了農業生產經營載體;另一方面,農業信貸與農業保險在服務對象、服務目的和業務范圍等方面非常相似,銀行等放貸機構可以為保險公司的農業風險管理進行基礎設施、信息技術等方面的支持。①陳秋月、董曉林、呂沙:《中國政策性農業保險在銀保互動中的適用性——基于抵押擔保替代視角的分析》,《商業研究》2019 年第12 期。二是從農業信貸的角度來看,農業保險能夠規范農業信貸資金的運用,并且能夠承擔農業信貸資金在運用中所造成的部分損失,這也體現了在農業信貸資金運用過程中利用農業保險等工具進行風險管理的重要性,進而穩定農戶收入。②朱然、顧雪松、秦濤、任天馳:《銀保互動對農戶增收的作用效果與機制研究——基于魯、遼、贛、川四省的調查數據》,《中國農村觀察》2023 年第1 期。

其二,農業保險與農業信貸對農戶增收的交互影響。一是從農業保險的角度看,由于農業保險能夠影響農戶預期收益以提升生產要素投入,農業信貸則能夠為生產要素投入提供資金支持,進而提升農業保險的間接增收效應。二是從農業信貸的角度看,農業保險作為重要的風險管理工具,其發展與完善有助于農業風險管理體系的優化③宋凌峰、馬瑩、肖雅慧:《農業生產波動視角下農業信貸、保險對農業經濟的協同效果研究》,《華中農業大學學報(社會科學版)》2023 年第2 期。,進而提升農業信貸資金的配置效率,有效實現農業信貸對農戶收入增長促進作用。據此,本文提出研究假說3。

假說3a:農業保險與農業信貸的交互能夠穩定農戶收入波動

假說3b:農業保險與農業信貸的交互能夠提升農戶收入水平

四、農戶穩收增收的測算與分析

(一)農戶穩收增收的測算方法

1.農戶穩收增收目標變量的選取

考慮到農業保險和農業信貸主要影響的是農戶農業收入,因此,本文以農戶農業收入作為研究對象進行分析農業保險與農業信貸的穩收增收效應。鑒于農村居民人均經營凈收入是指農村住戶成員從事生產經營活動所獲得的凈收入④參見《中國農村統計年鑒》對農村居民經營凈收入的定義。,而該生產經營活動主要為農業的生產與經營,并且農林牧漁等純農業經營收入占該指標比重高達80%以上。因此,本文選擇農村居民人均經營凈收入來代表農戶農業收入,以此表示農戶收入狀況。諸多關于農戶農業收入的相關研究也采取了這樣的指標替代方式。⑤黃穎、呂德宏:《農業保險、要素配置與農民收入》,《華南農業大學學報(社會科學版)》2021 年第2 期。⑥劉瑋、孫麗兵、庹國柱:《農業保險對農戶收入的影響機制研究——基于有調節的中介效應》,《農業技術經濟》2022 年第6 期。另外,在對農戶穩收增收測度之前,本文利用農村居民消費價格指數對農戶農業收入數據進行了價格平減處理。

2.農戶收入變量的分離

本文利用HP 濾波方法(Hodrick Prescott Filter)對我國農戶農業收入進行分解。具體而言,假設農戶農業收入序列為{Yt},包含長期趨勢成分{incomet}和短期波動{volt}成分,使用HP 濾波方法將{Yt}進行分離為:

HP 濾波通過對以下函數進行最小化求解,將incomet從Yt中分離出來:

由式(2)可知,HP 濾波依賴參數λ。根據Ravn 和Uhlig①Ravn M O., Uhlig H.,“On Adjusting the Hodrick-Prescott Filter for the Frequency of Observations”, Review of Economics and Statistics,Vol.84,No.1,2002,pp.371-380.的研究,HP 濾波對年度數據分解時,λ=6.25 時模型表現最佳,本文在用HP 濾波對農戶收入分解時遵循這一參數設定。

3.農戶穩收的測算

本文用農戶收入波動來代表農戶穩收狀況。對于農戶收入波動的度量,本文借鑒郭婧和馬光榮②郭婧、馬光榮:《宏觀經濟穩定與國有經濟投資:作用機理與實證檢驗》,《管理世界》2019 年第9 期。測算宏觀經濟波動的思路,在HP 濾波分解價格平減后的農戶農業收入基礎上,得到去趨勢部分后的短期波動部分(volt),進一步計算出3 年窗口期內的標準差以度量農戶收入波動③在實證分析部分的穩健性檢驗中,將窗口期設定為5 年后結果依然穩健。。具體而言,第t 年的農戶收入波動指標構造公式如下:

4.農戶增收的測算

本文以農戶收入增長來代表農戶增收狀況。對于農戶收入增長的度量,本文將價格平減后的農戶農業收入數據,使用HP 濾波方法得到去短期波動部分后的趨勢部分(incomet)進行測算。考慮到HP濾波分離的農戶收入趨勢項體現了農戶收入長期隨時間變化的狀況,能夠較為準確地反映農戶長期收入增長情況。

(二)農戶穩收增收的測算結果分析

1.農戶穩收的測算結果分析

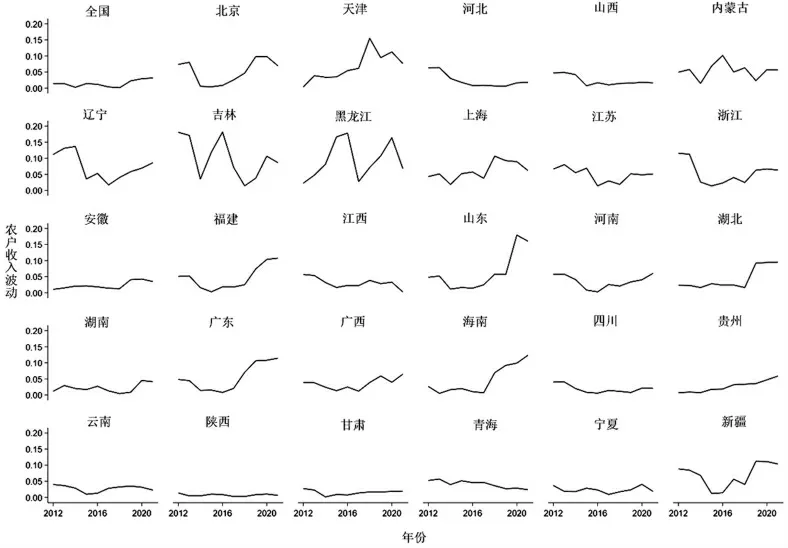

基于公式(3)對2012—2021 年期間,全國加總平均數據及29 個主要省份的分省農戶收入波動性進行測算。④鑒于HP 濾波要求時間跨度較長的數據,以使濾波結果更為真實可靠,因此,本文盡可能地選取了1992 年至2022 年的農村居民人均經營凈收入數據進行HP 濾波分解,而西藏和重慶存在部分數據缺失,本文對其進行刪除處理。另外,考慮到政策性農業保險試點在2012 年實現全國覆蓋,且公式(3)是3 年窗口期標準差的測算,導致缺失2022 年農戶收入波動數據,為了保證上下文數據的一致性,本部分僅對2012 年至2021 年我國農戶穩收增收進行測算分析。測算結果如圖2 所示:其一,從全國層面來看,我國2012—2021 年農戶收入波動整體較為平穩,基本穩定在0.01,并且2014、2017 及2018 等年份的農戶收入波動處于0.01 以下;其二,從分省份層面來看,我國多數省份2012—2021 年農戶收入波動表現出下降態勢,比如河北、山西、遼寧、四川及青海等省份。但也有部分省份的農戶收入波動在研究期間呈現了擴大情況,比如北京、天津、上海、福建、廣東、山東、吉林及黑龍江等省份。一定程度上體現了農戶收入波動有向經濟發達省份及農業大省聚集的趨勢,探析其原因可能是北京及上海這樣的經濟發達省市多種植經濟類農產品,面臨的價格風險較大。而山東、吉林及黑龍江這樣的農業大省相較于其他省份面臨較大的自然災害風險。

圖2 全國及29 個主要省份農戶收入波動狀況(2012-2021 年)

2.農戶增收的測算結果分析

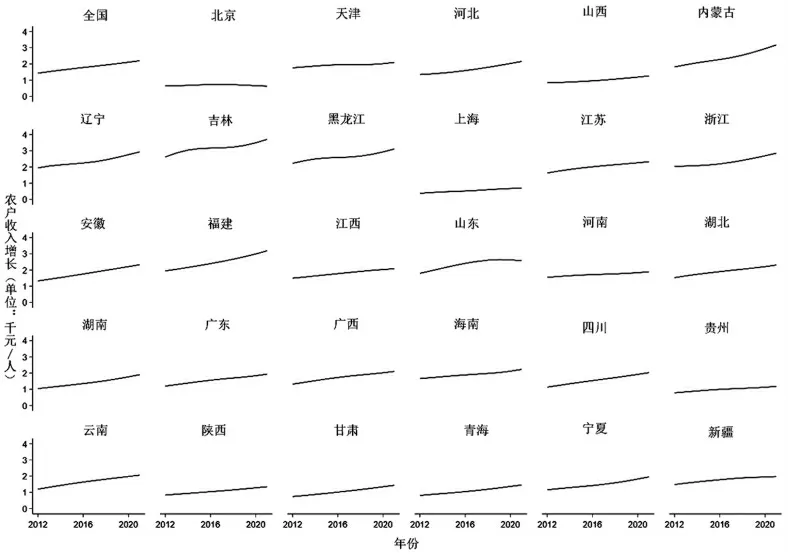

本文使用HP 濾波方法得到2012—2021 年全國及29 個主要省份農戶農業收入趨勢部分(incomet),以此代表我國農戶收入增長情況。據圖3 可知:其一,從全國層面來看,2012—2021年我國農戶收入趨勢項呈現逐步增加態勢,由2012 年的1.4316 千元/人增加至2021 年的2.1999 千元/人,年平均增長率達到5.37%;其二,從分省份層面來看,2012—2021 年我國多數省份農戶收入趨勢項處于不斷上升中,尤其是四川、安徽、內蒙古和云南等省份的年均增速相對較快,分別達到6.72%、6.42%、6.40 和6.24%。另外,僅有北京和天津在研究期間的農戶收入趨勢項增幅不明顯。究其原因可能是:一方面,北京和天津是我國經濟較發達的省市,隨著產業結構不斷優化,在第一產業產值占比逐步降低的同時,也給農戶提供了更多非農收入來源,一定程度上限制了農戶農業經營性收入的增加;另一方面,北京及天津存在很多隱性城鎮人口,即雖然戶籍在農村地區,但實際上卻在城市長期工作或者從事的是非農生產活動①張偉、羅向明、曾華盛、劉心怡:《政策性農業保險對不同群體的收入再分配效應》,《保險研究》2021 年第6 期。,這部分人在計算農戶農業經營性收入時被視為農業人口,導致北京和天津的農戶農業經營性收入增長并不明顯。

圖3 全國及29 個主要省份農戶收入增長狀況(2012-2021 年)

五、研究設計

(一)模型設定

考慮到農戶收入波動、農戶收入增長與農業保險、農業信貸之間可能存在雙向因果關系,如果采用單方程模型對農業保險、農業信貸的穩收增收效果進行檢驗會帶來模型誤設或異方差等問題。而聯立方程模型在處理單方程模型易導致的內生性問題具有優勢,因此,本文通過構建包括農戶收入波動方程、農戶收入增長方程、農業保險方程和農業信貸方程在內的方程組,運用聯立方程組估計方法,實證分析農業保險與農業信貸能否促進農戶穩收增收,以及兩者在農業穩收增收中的交互效應。

本文分別從供給和需求兩端進行構建聯立方程模型。鑒于農業保險與農業信貸對農戶穩收增收的影響只有在兩者存在供給時才能發揮,因此供給端包含農戶收入波動方程(見公式(4))和農戶收入增長方程(見公式(5));鑒于農戶穩收增收是影響農戶農業保險和農業信貸需求的重要因素,因此需求端包含農業保險方程(見公式(6))和農業信貸方程(見公式(7))。具體的聯立方程形成如下:

其中,下標i 表示省(市),t 表示年份,αi、βi、γi和xi為待估參數。income_vol 為農戶收入波動,表示農戶穩收狀況,income 為農戶收入增長,表示農戶增收狀況,ag_ins 為農業保險,ag_loa 為農業信貸。考慮到農戶收入增長及農戶收入波動對農業保險和農業信貸需求的影響具有時滯性,本文在農業保險方程和農業信貸方程中,將農戶收入增長和農戶收入波動進行滯后一期處理。另外,為了檢驗農業保險與農業信貸對農戶穩收增收的交互效應,本文借鑒主流文獻中估計交互效應的模型設定:AIALit=和分別為ag_insit和ag_loait取時間均值。②陳南旭、王林濤:《中國制造業生產效率提升進程中技術溢出與自主創新的交互貢獻》,《數量經濟技術經濟研究》2022 年第5 期。其他為一系列控制變量,具體包括:農作物成災狀況(disaster)、農業機械化水平(machi)、農作物播種面積(area)、金融發展水平(fin_dev)、受教育程度(edu)、政府支農程度(fis_ag)、城鎮化水平(urb)和農業產業結構(agr_str)。此外,為避免遺漏變量帶來的內生性影響,模型還控制了省份和年份雙重固定效應,分別用μi和λt表示,εit為隨機干擾項。

(二)變量說明

1.內生變量

農戶穩收增收:利用上文在HP 濾波對農村居民人均經營凈收入分解的基礎上,所測算出的農戶收入波動(income_vol)和農戶收入增長(income)分別衡量農戶穩收和增收狀況;農業保險:本文借鑒張偉等①張偉、羅向明、曾華盛、劉心怡:《政策性農業保險對不同群體的收入再分配效應》,《保險研究》2021 年第6 期。、黃穎和呂德宏②黃穎、呂德宏:《農業保險、要素配置與農民收入》,《華南農業大學學報(社會科學版)》2021 年第2 期。的研究,選取農業保險密度(農業保險保費收入/農村人口數)測度農業保險發展狀況;農業信貸:鑒于農林牧漁業貸款主要是對農業生產主體進行農林牧漁業生產提供的貸款,與農業生產經營活動較為契合③葉明華、陳康:《農業“保險+信貸”政策對農業信貸發展的影響》,《華南農業大學學報(社會科學版)》2022 年第6 期。,因此選取農村居民人均農林牧漁貸款測度農業信貸狀況。④之所以將本文研究的“農業貸款”界定為農林牧漁貸款而不是涉農信貸或農村信貸的原因是,農林牧漁信貸與農業保險的保障目標一致而涉農信貸或農村信貸均涉及非農業生產活動貸款,比如涉農信貸或農村信貸中包含的農戶消費貸款部分,與農業保險農業生產經營活動風險管理的目標不一致。

2.控制變量

借鑒現有文獻⑤阮貴林、孟衛東:《農業保險、農業貸款與農戶人均純收入——基于中國省際面板數據的實證分析》,《當代經濟科學》2016 年第5 期。⑥陳康、葉明華、王同江:《數字金融服務如何影響農業保險的發展?——來自24 個主要農業省份的經驗證據》,《蘭州學刊》2022 年第4 期。⑦余晉晶、葛揚:《農業土地流轉、農村產業融合與農民收入增長》,《山西財經大學學報》2023 年第9 期。⑧陳巍、蔣遠勝:《涉農信貸、農業保險與農村居民收入增長——基于資本流動視角的實證檢驗》,《財經理論與實踐》2023 年第1 期。,本文進一步控制農作物成災狀況、農業機械化水平、農作物播種面積、金融發展水平、受教育程度、政府支農程度、城鎮化水平和農業產業結構。其中,農作物成災狀況表示為農作物成災面積與農作物播種面積的比值;農業機械化水平以農業機械總動力與農作物播種總面積的比值進行表示;農作物播種面積以農作物播種總面積與農村人口的比值進行測度;參考馮濤等⑨馮濤、吳茂光、張美莎:《金融發展、產業結構與城鄉收入差距——基于金融“脫實向虛”視角的分析》,《經濟問題探索》2020 年第10 期。的研究,金融發展水平由金融規模(金融機構貸款余額/生產總值)與金融效率(金融機構貸款余額/金融機構存款余額)兩個方面以相同的權重加權測得;受教育程度以農村勞動力平均受教育年限進行表示⑩計算公式為:受教育程度=riai。其中,ri 為某省份6 歲以上農村人口中接受教育程度為的人口數量占總農村人口數量的比例。ai 為教育年限,其中未上過學、小學學歷、初中學歷、高中學歷、大專及以上分別賦值為0 年、6 年、9年、12 年、16 年。;政府支農程度表示為政府財政農林水事務支出與政府財政預算總支出的比值;城鎮化水平以城鎮人口占總人口的比值表示;農業產業結構以農林牧漁業總產值與當地國民生產總值的比例表示。

(三)數據來源

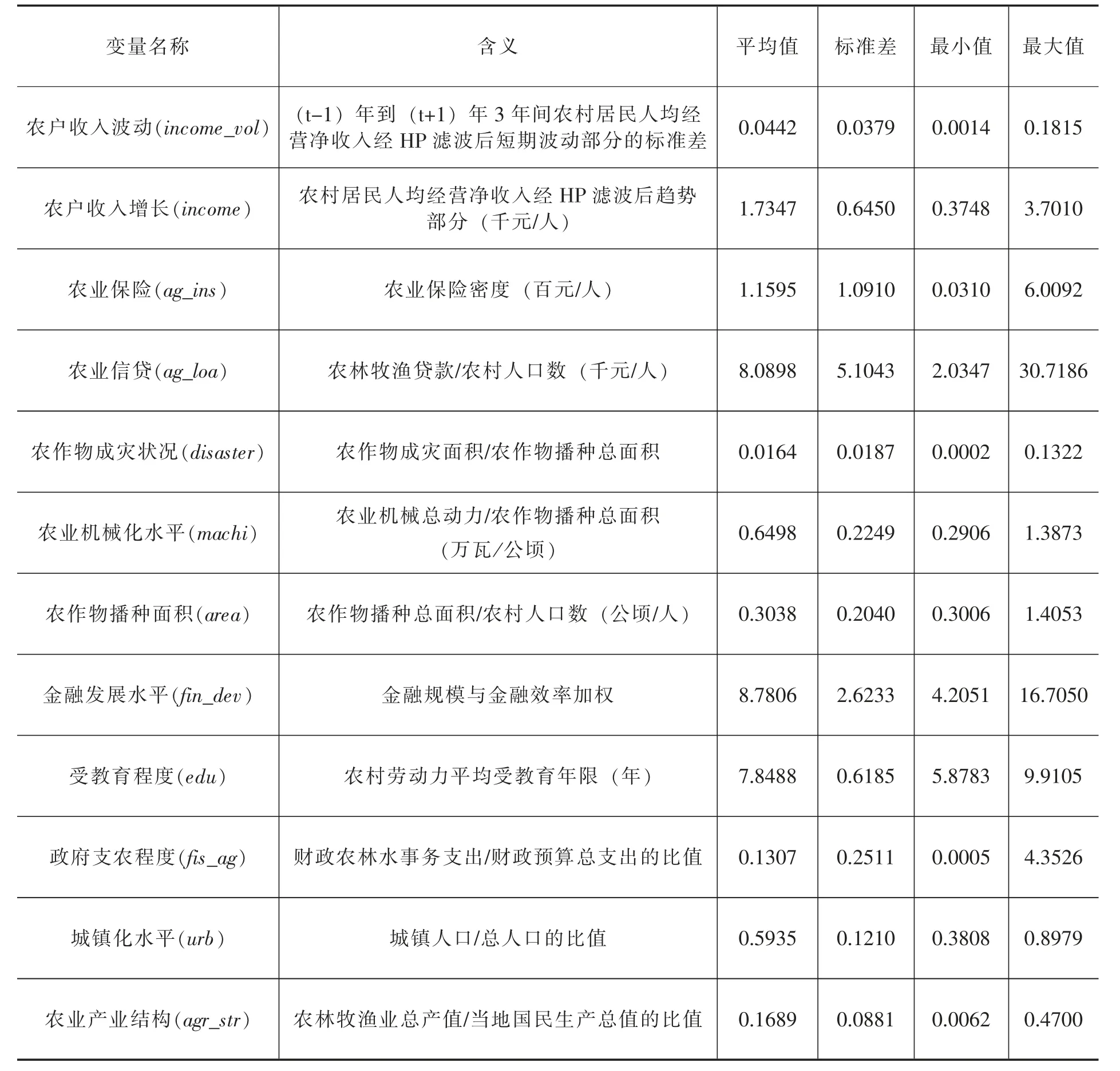

基于數據可得性,本文回歸樣本時間跨度為2012—2021 年,樣本個體包括我國內陸29 個省(自治區、直轄市),剔除西藏和重慶的原因是兩省市的農村居民人均經營凈收入數據缺失。農村居民人均經營凈收入數據主要來源于《中國統計年鑒》(1993—2023)。農業保險數據主要來自于《中國保險年鑒》(2013—2021)和相關金融監管機構;農林牧漁貸款和金融發展水平數據來自《中國金融統計年鑒》(2013—2021)和相關金融監管機構;受教育程度來自《中國人口與就業統計年鑒》(2013—2022);農業機械化水平、農作物播種面積、農作物成災狀況、政府支農程度、城鎮化水平和農業產業結構數據均來源于《中國統計年鑒》(2013—2022)。變量的描述性統計如表1 所示。

表1 主要變量的描述性統計

六、實證結果分析

(一)農業保險、農業信貸對農戶穩收增收的影響

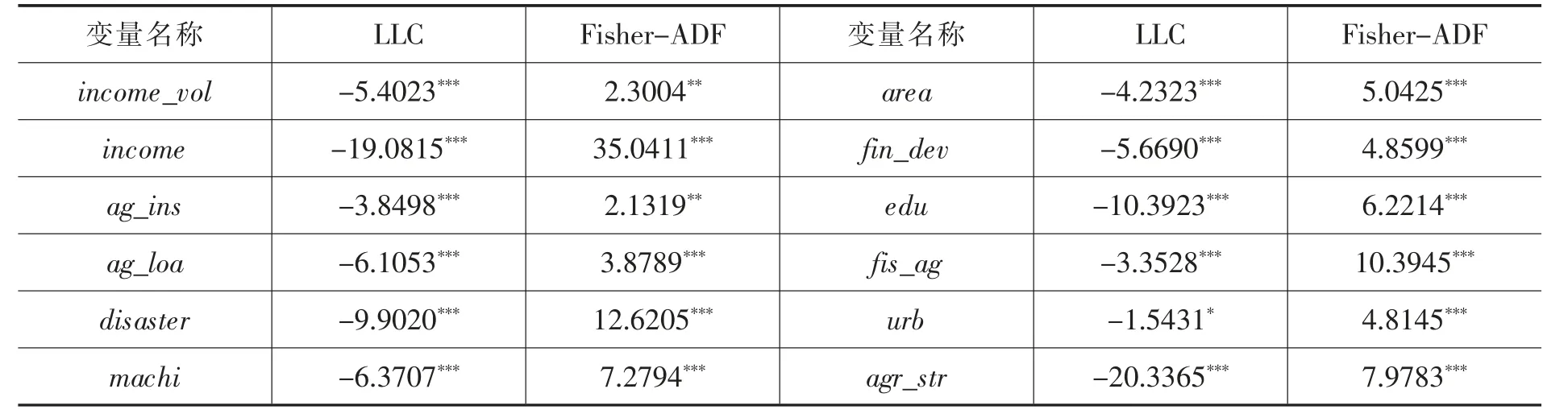

在實證分析之前,本文首先對模型的多重共線性進行了檢驗,檢驗結果顯示變量的VIF 最大值為5.28,明顯小于10,不存在多重共線性;其次,分別利用LLC 和Fisher-ADF 方法對各變量的平穩性進行檢驗,結果如表2 所示:無論是LLC 還是Fisher-ADF 單位根檢驗結果均顯示,各變量的水平值均平穩。

表2 變量的單位根檢驗

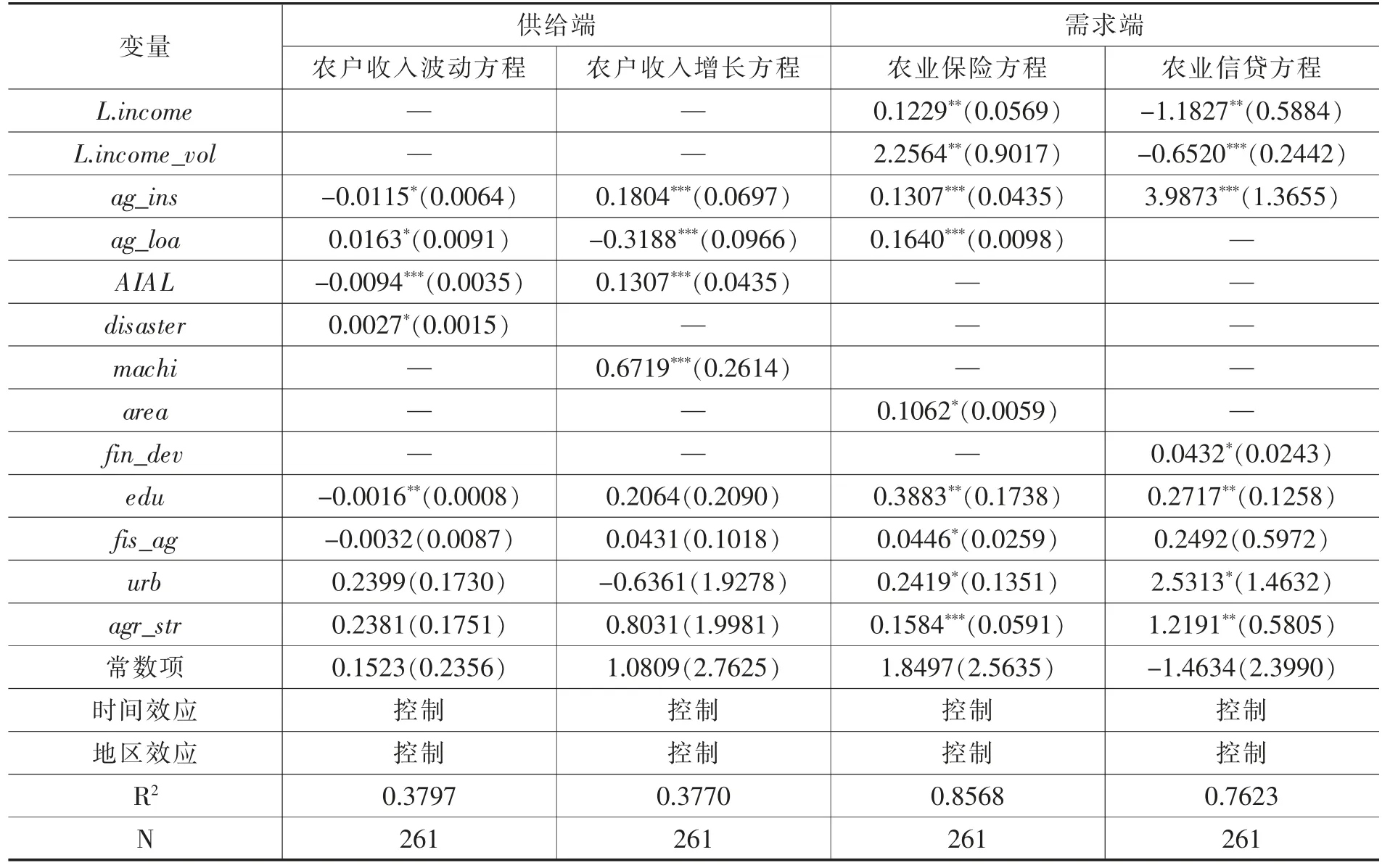

基于上述分析,進一步采用秩條件和階條件發現該聯立方程模型中各方程均為過度識別,因此利用三階段最小二乘法(3SLS)對方程系數進行估計,結果如表3 所示。

表3 農業保險與農業信貸對農戶穩收增收的聯立方程估計結果

1.農業保險對農戶穩收增收的影響

農業保險的供給能夠在一定程度上降低農戶收入波動,也即農業保險具有穩收效應。由表3 供給端的農戶收入波動方程可知,農業保險對農戶收入波動的估計系數在10%的水平上顯著為負,說明農業保險的供給能夠有效降低農戶收入波動,具體而言,在控制其他條件不變的情況下,對平均觀測個體而言,農業保險密度上升1 百元/人,農戶收入波動將下降0.0115。這一結論與施紅①施紅:《生豬保險對農戶收入的穩定效應研究》,《浙江大學學報(人文社會科學版)》2016 年第2 期。、馬彪等②馬彪、張琛、彭超:《農戶分化背景下農業保險的功能實現研究》,《保險研究》2020 年第9 期。對農業保險與農戶收入波動的研究結論較為一致。農業保險通過對事前及事中農業生產經營風險的監督管理及事后災害的損失補償,能夠有效平滑農戶收入波動,這也驗證了本文的研究假說1a。

農業保險的供給對農戶收入增長具有顯著的正向促進作用,也即農業保險具有增收效應。由表3農戶收入增長方程可知,農業保險對農戶收入增長的估計系數在1%的水平上顯著為正,說明農業保險的供給能夠顯著促進農戶收入的提升,具體而言,在控制其他條件不變的情況下,對平均觀測個體而言,農業保險密度上升1 元/人,將帶動農戶收入上升近1.804 元/人。這一結論與張偉等①張偉、羅向明、曾華盛、劉心怡:《政策性農業保險對不同群體的收入再分配效應》,《保險研究》2021 年第6 期。、黃穎和呂德宏②黃穎、呂德宏:《農業保險、要素配置與農民收入》,《華南農業大學學報(社會科學版)》2021 年第2 期。對農業保險增收效應的研究結果一致,農業保險能夠通過“轉移支付效應”和增加生產要素投入等方式直接或間接提升農戶收入,這也驗證了本文的研究假說1b。

2.農業信貸對農戶穩收增收的影響

農業信貸的供給一定程度上增加了農戶收入波動,說明了農業信貸尚未發揮穩收效應。由表3 供給端的農戶收入波動方程可知,農業信貸對農戶收入波動的估計系數在10%水平下顯著為正,說明農業信貸供給提升了農戶收入波動。具體而言,在控制其他條件不變的情況下,對平均觀測個體而言,農業信貸每上升1 千元/人,農戶收入波動將上升0.0163。農業信貸之所以增大農戶收入波動風險,主要是因為在信貸合約不完備下,貸款農戶往往受利益驅使,將農業信貸資金往往投向風險較高的項目,比如盲目擴大生產規模、使用新品種等“增險型”技術,加之缺少風險管理,將導致農戶收入波動的提升。據全國“新型農業經營主體發展指數調查”數據顯示,農業貸款主要用于“擴大生產規模”,該用途的占比達到45%。③經濟日報新型農業經營主體發展指數調查課題組:《加大新型農業經營主體的金融創新支持力度》,《經濟日報》2019 年6 月28 日,第15 版。另外,在受訪新型經營主體中,分別只有24.70%的家庭農場/大戶、33.10%的合作社和30.68%的龍頭企業購買了農業保險。④數據來源:《〈新型農業經營主體金融需求與融資約束調查報告〉發布》,中國經濟網,2019 年12 月3 日。該調查數據一定程度上反映了農業信貸資金在運用過程中風險管理的缺位。

農業信貸的供給對農戶收入增長具有一定的抑制作用,即農業信貸目前還不具有增收效應。由表3 農戶收入增長方程可知,農業信貸對農戶收入增長的估計系數在1%水平下顯著為負,說明農業信貸的供給抑制了農戶收入增長。具體而言,在控制其他條件不變的情況下,農業信貸每上升1 元/人,農戶收入下降0.3188 元/人,造成該現象的可能原因包括:其一,農業信貸存在供需不匹配問題,尤其是新型農業經營主體面臨相對嚴重的供給型資金約束。據全國“新型農業經營主體發展指數調查”數據顯示,在受訪的新型經營主體中,有18.87%的家庭農場/大戶,26.40%的合作社和68.49%的龍頭企業存在經營資金缺口。⑤經濟日報新型農業經營主體發展指數調查課題組:《加大新型農業經營主體的金融創新支持力度》,《經濟日報》2019 年6 月28 日,第15 版。其二,我國農業信貸市場存在一定程度的期限錯配。主要是因為我國農業信貸的短期性供給難以與農業生產經營投資的長期性需求相匹配。據經濟日報社中國經濟趨勢研究院新型農業經營主體課題組統計,對于實際獲得貸款的受訪合作社,其獲得的最大單筆貸款平均期限為1.81年,預期貸款平均期限為3.86 年,是實際貸款期限的2.13 倍。⑥數據來源:《〈新型農業經營主體金融需求與融資約束調查報告〉發布》,中國經濟網,2019 年12 月3 日。其三,農業信貸在資金供給中存在濫用和誤用等現象。例如在農戶聯保貸款中,存在部分私營企業以多個農戶名義申請農業貸款,并將貸款資金用于企業生產經營,使農戶聯保貸款用途發生“變異”。

3.農業保險與農業信貸對農戶穩收增收的交互效應

農業保險與農業信貸的交互項能夠平滑農戶收入波動,也即農業保險與農業信貸在促進農戶穩收中存在交互效應。由表3 供給端的農戶收入波動方程可知,農業保險與農業信貸的交乘項對農戶收入波動的影響系數為-0.0094,且在1%水平上顯著,表明農業保險與農業信貸在減少農戶收入波動中具有交互(互補)效應,也即農業保險的供給能夠顯著抵消農業信貸對農戶收入波動的沖擊,同時農業信貸的供給則顯著促進了農業保險平滑農戶收入波動的成效。這也驗證了本文的研究假設3a,農業保險與農業信貸的交互項能夠平滑農戶收入波動,也即農業保險與農業信貸在促進農戶穩收中存在交互效應。

農業保險與農業信貸的交互項能顯著促進農戶收入增長,也即農業保險與農業信貸的協同有助于提高農戶增收效應。由表3 供給端的農戶收入增長方程可知,農業保險與農業信貸的交乘項對農戶收入增長的影響系數為0.1307,且在1%水平上顯著,表明農業保險與農業信貸在提升農戶收入中具有交互(互補)效應,即農業保險的供給能夠抑制農業信貸對農戶收入的負向影響,農業信貸的供給則能促進農業保險對農戶收入的正向影響。這也驗證了本文的研究假設3b,農業保險與農業信貸的交互項能夠提升農戶收入水平,也即農業保險與農業信貸在提升農戶收入水平中存在交互效應,進而提升農業信貸資金的配置效率,有效實現農業信貸對農戶收入增長由抑制到促進的轉變。

此外,從表3 中需求端的農業保險方程與農業信貸方程的估計結果可知,農戶收入增長及農戶收入波動的系數均顯著,這也證實了農業保險、農業信貸與農戶收入增長、農戶收入波動之間確實存在相互影響。在控制變量方面,機械化水平的提升有助于農戶收入的提升;農作物成災狀況會增加農戶收入波動,而受教育程度的提升對農戶收入波動具有抑制作用;受教育程度、農作物播種面積、財政支農程度、城鎮化水平和農業產業結構的提升有助于推進農業保險發展;金融發展水平、受教育程度、城鎮化水平和農業產業結構的提升有助于農業信貸的發展。

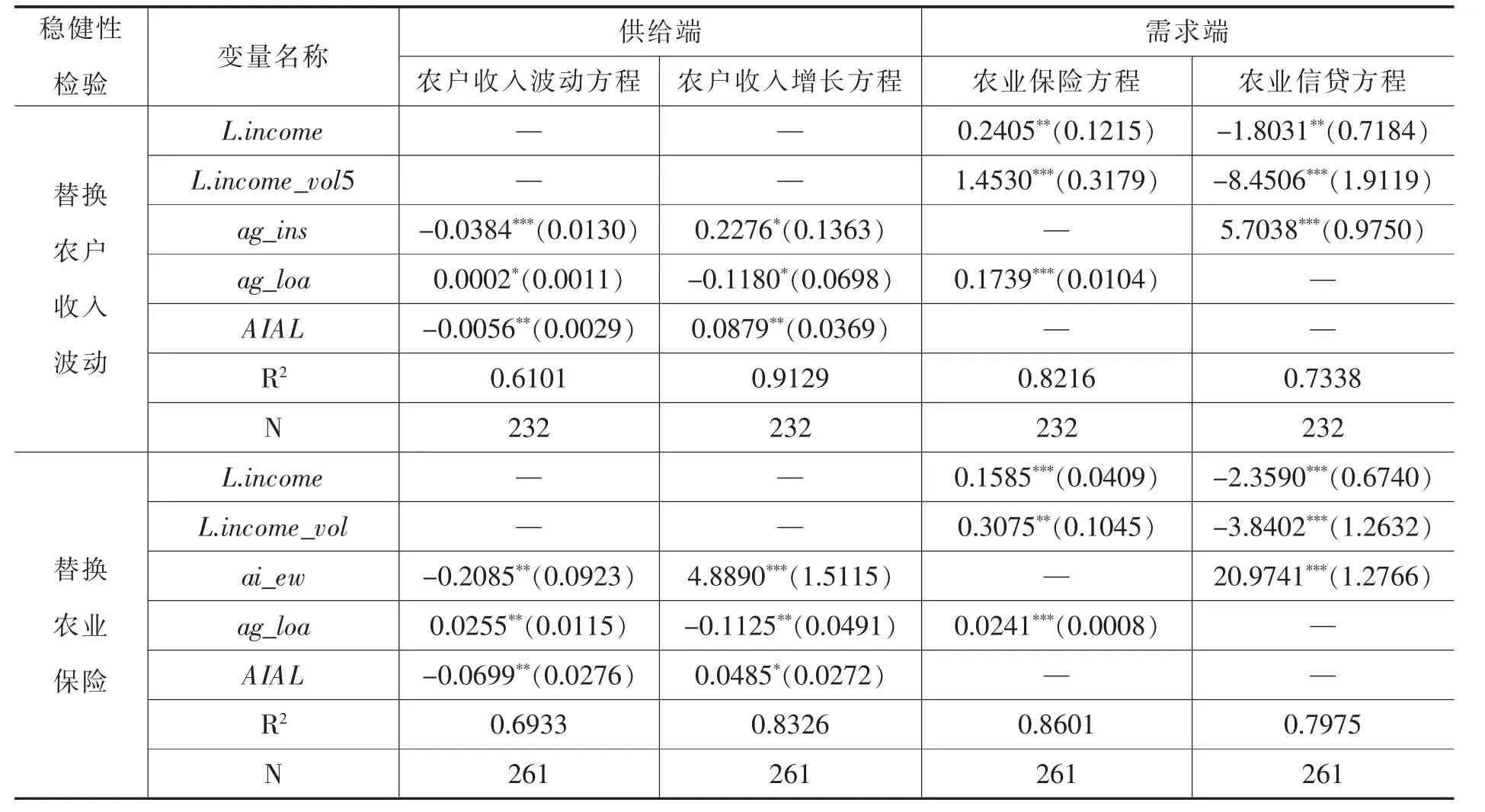

(二)穩健性檢驗

為保證面板聯立方程估計結果的可靠性,提高研究結論的穩定性,本文進一步基于不同變量定義對農業保險、農業信貸對農戶穩收增收的效果進行估計。其一,更換被解釋變量:農戶收入波動。本文基于HP 濾波得到的農戶收入短期波動部分,進一步計算出5 年窗口期內的標準差作為農戶收入波動的替代變量,得到2012—2020 年的各省份農戶收入波動(income_vol5),并將其納入聯立方程進行估計。由表4 可知,在更換農戶收入波動指標后,農業保險、農業信貸及其交互作用的農戶穩收增收效果依然穩健。其二,更換解釋變量:農業保險。考慮到部分學者利用農業保險深度和農業保險密度來衡量農業保險發展水平,本文進一步基于農業保險密度和保險深度兩個相對指標,利用熵值法測度農業保險發展水平(ai_ew),將其作為農業保險發展水平的替代變量納入聯立方程,由表4 估計結果可知,農業保險、農業信貸及其交互作用的穩收增收效果依然穩健。

表4 穩健性檢驗結果

(三)拓展性分析

農業保險和農業信貸在促進農戶穩收增收中不僅具有交互(互補)效應,結合表3 聯立方程需求端的估計結果發現,二者相互促進還可形成農戶穩收增收的良性互動。

1.農業信貸對農業保險具有顯著的正向影響,而農業保險又具有顯著的穩收增收效應,由此可形成“農業信貸→農業保險→農戶穩收增收”的作用機制。在該機制中,農業信貸會對農戶的農業保險需求產生直接和間接影響,進而推動農業保險發展。其一,農業信貸會通過“保險+信貸”的聯結對農業保險發展產生直接的正向影響(γ3=0.1640),因為在農業“保險+信貸”中,農業信貸審批發放以農戶是否參加農業保險作為重要條件,以此提升貸款農戶的農業保險需求;其二,農業信貸會通過農戶收入增長對農業保險產生間接負向影響(β2×γ1=-0.31880.1229=-0.0392)。因農業信貸供給會減少農戶收入增長(見表3 農戶收入增長方程),而農戶收入減少會抑制農業保險需求,阻礙農業保險發展。此外,農業信貸也會通過農戶收入波動對農業保險產生間接正向影響(α2×γ2=0.01632.2564=0.0368),因農業信貸供給會加劇農戶收入波動(見表3 農戶收入波動方程),農戶在面臨收入波動增加時,傾向于購買農業保險進行風險管理。盡管以上兩個間接影響效應的方向相異,但農業信貸對農業保險影響總效應為正(γ3+β2×γ1+α2×γ2=0.1616),進而促進農戶穩收增收。

2.農業保險推動農業信貸發展,進而與農戶穩收增收形成良性互動。農業保險同樣會通過直接和間接路徑對農戶農業信貸需求產生影響,進而推動農業信貸發展。其一,農業保險能夠對農業保險發展產生直接正向影響(x3=3.9873),因農業保險能通過保單抵押方式將農戶潛在的農業信貸需求轉變為有效的信貸需求,進而推動農業信貸發展。其二,農業保險會通過農戶收入增長對農業信貸產生間接負向影響(β1×x1=-0.2134),因農業保險能夠促進農戶收入增長(見表3 供給端的農戶收入增長方程),當農戶收入提升時,由于農戶在融資選擇順序上顯著偏向內源性融資①陳鵬、劉錫良:《中國農戶融資選擇意愿研究——來自10 省2 萬家農戶借貸調查的證據》,《金融研究》2011 年第7 期。,會一定程度上減少對外部正規信貸的依賴,進而阻礙農業信貸發展。另外,農業保險也會通過農戶收入波動對農業信貸產生間接正向影響(α1×x2=0.0075),主要是因為農業保險能夠降低農戶收入波動(見表3 供給端的農戶收入波動方程),這會促使農戶擴大生產規模及改進生產方式以追求更多利潤,進而拉動農業信貸需求提升,促進農業信貸發展。

盡管農業保險對農業信貸的兩個間接影響效應的方向不一致,但是農業保險對農業信貸影響的總效應為正(x3+β1×x1+α1×x2=3.9873-0.2134+0.0075=3.7814),體現了農業保險能夠顯著促進農業信貸發展,而農業信貸同樣也對農業保險發展具有正向促進作用,這樣農業保險和農業信貸相互促進,在此狀況下,進一步考慮到農業保險自身的穩收增收效應及其與農業信貸的穩收增收交互效應,農業保險、農業信貸與農戶穩收增收能夠形成良性互動。

七、研究結論及與對策建議

本文首先基于HP 濾波法對我國2012—2021 年的農戶穩收增收進行了測算,發現我國農戶收入整體呈現穩步增加趨勢。在此基礎上,進一步利用2012—2021 年我國內陸29 個省(自治區、直轄市)的面板數據,通過聯立方程模型實證分析了農業保險、農業信貸及兩者交互效應對農戶穩收增收的影響。研究結果表明:其一,農業保險能夠顯著平滑農戶收入波動,并且對農戶收入增長具有顯著的促進作用,一定程度上發揮了農戶穩收增收效應;其二,農業信貸的發展顯著增加了農戶收入波動,并且對農戶收入增長具有抑制作用,表明樣本期間我國農業信貸的發展尚未發揮促進農戶穩收增收效應,甚至阻礙了農戶穩收增收;其三,農業保險與農業信貸的交互項不僅對農戶收入波動具有抑制作用,而且能夠促進農戶收入增長,體現了農業保險與農業信貸在促進農戶穩收增收中存在交互效應,也在一定程度上說明了在農業信貸資金運用過程中需注重風險管理;其四,農業保險和農業信貸能夠相互促進,并且在農業保險自身的穩收增收效應及其與農業信貸的穩收增收交互效應作用下,農業保險、農業信貸與農戶穩收增收之間能夠形成良性互動。

基于上述研究結論,為有效促進農戶穩收增收,合理保障農業生產經營主體的利益,本文從持續推進農業保險擴面增品提標、著力提升農業信貸資金配置效率、積極推動農業保險與農業信貸協同發展三個層面提出對策建議。

其一,持續推進農業保險擴面增品提標。農業保險的發展在一定程度上有助于農戶穩收增收,而推進農業保險擴面增品提標是促進農業保險高質量發展,提升其農戶穩收增收成效的重要路徑。具體而言,一是在需求層面,對于農戶而言,應主動了解農業保險產品與服務,強化自身風險管理意識。二是在供給層面,對于保險公司而言,積極利用數字信息技術在提高農業保險服務效率和服務質量的同時,開發適用性和推廣性較強的收入類、指數類等農業保險產品;對于政府而言,不僅需要進一步擴大中央財政補貼的標的種類,而且還需加強市場秩序治理,比如強化財政補貼資金監管、加大對虛假承保、虛假理賠等處罰力度等。

其二,著力提升農業信貸資金配置效率。我國現階段的農業信貸發展尚未發揮農戶穩收增收效應,主要原因是我國農業信貸市場存在信貸供給約束、期限錯配及資金濫用、誤用等問題。為此,可以通過完善農業信貸支持政策、完善農業信貸合約期限配置及加強信貸資金流動使用監管,轉變現階段農業信貸抑制農戶穩收增收的不利局面。一是完善農業信貸支持政策。不僅需要進一步完善農村產權抵(質)押融資制度,還需要建立政策性融資擔保等農業信貸風險補償分擔機制引導金融機構對農業貸款進行投放。二是完善農業信貸合約期限配置。信貸機構應將農業保險納入綜合考量農戶經營風險狀況的范圍,提高信貸產品還款期限與農戶需求的匹配度。三是加強信貸資金流動使用監管。可以聯合政府相關部門、擔保機構等主體,在加強對貸款申請者資質甄別的同時,可以通過專項資金形式對信貸資金的使用進行相應限定。

其三,積極推動農業保險與農業信貸協同發展。鑒于農業保險與農業信貸在穩收增收中具有交互效應,且能夠通過兩者的相互促進與農戶穩收增收形成良性互動,有必要加強農業保險與農業信貸協同發展。一是加強政策支持和引領。政府部門可以從頂層設計層面,制定農業保險與農業信貸協同發展的指導意見,引導推動保險公司和信貸機構合作,實現信息共享。二是創新開發“保險+信貸”產品。“保險+信貸”產品需因地制宜,銀行和保險公司可致力于當地特色及農戶需求特征開發可復制、推廣的“保險+信貸”產品。三是提升農業保險與農業信貸聯結服務質量。可以將現有村級農業保險服務點、信貸服務站等載體進行整合,并對農村金融服務隊伍進行專業化培訓,提升農業保險與農業信貸聯結的專業化服務程度。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學物理·高中(2016年12期)2017-04-22 11:53:03