404 Not Found

404 Not Found

貨幣政策對我國部分城市房地產(chǎn)價(jià)格影響分析

龍 飛

(招商銀行股份有限公司北京分行,北京 100038)

房地產(chǎn)資產(chǎn)價(jià)格的波動(dòng)會(huì)對宏觀經(jīng)濟(jì)和金融體系產(chǎn)生重要影響,特別是美國次貸危機(jī)爆發(fā)后,房地產(chǎn)市場的價(jià)格波動(dòng)的問題受到學(xué)者、各國政府與貨幣當(dāng)局高度關(guān)注.進(jìn)入21 世紀(jì)以來,我國房地產(chǎn)市場得到了空前的發(fā)展,與此同時(shí),對房地產(chǎn)市場的調(diào)控也從未間斷. 貨幣政策作為房地產(chǎn)市場調(diào)控的主要工具,對房價(jià)波動(dòng)造成怎樣的沖擊和影響以及針對不同地區(qū)房地產(chǎn)市場的調(diào)控政策是否具有針對性,對這些問題的進(jìn)一步深入研究,對促進(jìn)我國宏觀經(jīng)濟(jì)穩(wěn)定、房地產(chǎn)市場均衡和可持續(xù)發(fā)展具有重要意義.為此,本文選取我國及部分城市樣本數(shù)據(jù),對房價(jià)波動(dòng)進(jìn)行分析,辨析和探討貨幣政策對房價(jià)影響的關(guān)鍵因素,從而為政府部門針對不同的地域市場環(huán)境制定相適應(yīng)的調(diào)控政策提供決策參考.

1 文獻(xiàn)綜述

新古典經(jīng)濟(jì)增長理論認(rèn)為,經(jīng)濟(jì)增長的動(dòng)力來自生產(chǎn)率的不斷提高,房地產(chǎn)價(jià)格上漲帶動(dòng)相關(guān)產(chǎn)業(yè)的較快速增長,短期內(nèi)促進(jìn)經(jīng)濟(jì)迅速發(fā)展.但是由此產(chǎn)生家庭單元的高負(fù)債等問題,也抑制了最優(yōu)資本存量的“黃金律”增長,在一定程度上抑制了實(shí)體經(jīng)濟(jì)增長.Arturo&Mishkin[1]從國債收益率曲線視角對經(jīng)濟(jì)周期進(jìn)行了分析,研究認(rèn)為收益率曲線息差在宏觀經(jīng)濟(jì)預(yù)測中可以有效發(fā)揮作用,且政策實(shí)施對經(jīng)濟(jì)的影響通常有很長時(shí)間的滯后.因此,收益率曲線在較長時(shí)間內(nèi)的表現(xiàn)明顯優(yōu)于其他變量. Borio[2]從運(yùn)行周期角度分析,發(fā)現(xiàn)金融與宏觀經(jīng)濟(jì)存在密切的順周期性關(guān)系;陳斌開等[3]發(fā)現(xiàn)因房地產(chǎn)生產(chǎn)率水平低于其它行業(yè),住房價(jià)格與真實(shí)經(jīng)濟(jì)增長率之間呈現(xiàn)負(fù)相關(guān)關(guān)系.有學(xué)者認(rèn)為房地產(chǎn)價(jià)格上漲并且可能放大經(jīng)濟(jì)波動(dòng),馬理等[4]認(rèn)為房地產(chǎn)對實(shí)體經(jīng)濟(jì)增長有擠出效應(yīng),會(huì)造成宏觀經(jīng)濟(jì)杠桿率上升并累積較大的金融風(fēng)險(xiǎn).馬勇[5]認(rèn)為,實(shí)體經(jīng)濟(jì)活動(dòng)過冷同時(shí)金融活動(dòng)過熱,需要使用擴(kuò)張性貨幣政策給實(shí)體經(jīng)濟(jì)升溫,運(yùn)用緊縮性的宏觀審慎政策對金融活動(dòng)降溫.陳日清[6]研究發(fā)現(xiàn)利率只有短期效應(yīng).陳創(chuàng)練[7]認(rèn)為數(shù)量型貨幣政策在管控房價(jià)和杠桿率上更為有效.在運(yùn)用預(yù)測模型和方法上主要基于VAR 分析模型為主,如高然[8]通過VAR分析發(fā)現(xiàn)因地方政府對土地財(cái)政的依賴,會(huì)放大房地產(chǎn)市場的波動(dòng),也將波動(dòng)傳導(dǎo)到實(shí)體經(jīng)濟(jì).相較于以往的VAR 模型,齊岳等[9]從分析不同經(jīng)濟(jì)狀態(tài)和政策因素的影響角度,運(yùn)用TVP-VAR 的描述變量非線性特征和時(shí)變特性的特點(diǎn),同樣得出利率對資產(chǎn)價(jià)格存在一定滯后性的結(jié)論.

已有文獻(xiàn)在貨幣政策重點(diǎn)圍繞收益率曲線、利率等宏觀政策對房地產(chǎn)價(jià)格調(diào)控方面的研究較為豐富,但在研究內(nèi)容上,通常以國家和區(qū)域研究為對象,貨幣政策效果在不同地區(qū)之間差異性的研究文獻(xiàn)較少.本文試圖在既定貨幣政策下,以宏觀經(jīng)濟(jì)政策和金融政策為基準(zhǔn),通過加入更多的宏觀經(jīng)濟(jì)指標(biāo)分析全國整體價(jià)格波動(dòng)情況;并剖析不同經(jīng)濟(jì)發(fā)展階段典型城市的房價(jià)波動(dòng)與貨幣政策敏感度,通過檢視房價(jià)波動(dòng)蘊(yùn)含的經(jīng)濟(jì)信息,識別潛在風(fēng)險(xiǎn)因素,增強(qiáng)貨幣政策和地方性政策反應(yīng)的預(yù)見性,為管理部門對不同經(jīng)濟(jì)發(fā)展水平的地區(qū)實(shí)施房地產(chǎn)精準(zhǔn)施策提供依據(jù).

2 全國房地產(chǎn)價(jià)格波動(dòng)的影響因素分析

2.1 模型與變量選擇

本文通過VAR 模型建立各變量間關(guān)系,從減少模型估計(jì)的不確定性和推斷過程復(fù)雜性入手,盡可能全面地洞悉更多的數(shù)據(jù)特征,力圖更準(zhǔn)確地描述我國貨幣政策在不同狀態(tài)下對房價(jià)的影響特征.由于國內(nèi)生產(chǎn)總值(GDP)只有季度數(shù)據(jù),而本文研究的樣本數(shù)據(jù)均為月度時(shí)間序列數(shù)據(jù),所以在前期試驗(yàn)中通過二次插值法將季度數(shù)據(jù)轉(zhuǎn)為月度數(shù)據(jù).但在研究過程中發(fā)現(xiàn),季度數(shù)據(jù)轉(zhuǎn)為月度數(shù)據(jù)時(shí),對原始數(shù)據(jù)造成了很大的失真,致使建立的VAR 模型很不穩(wěn)定.又因?yàn)楣I(yè)增加值與GDP 有很強(qiáng)的相關(guān)性.因此,本文選取工業(yè)增加值增速(IP)代替GDP,采用工業(yè)增加值增速衡量實(shí)體經(jīng)濟(jì). 廣義貨幣供應(yīng)量(M2)和0.08 年(月度)國債利率(R)衡量貨幣政策因素.房地產(chǎn)價(jià)格變量方面,選取房地產(chǎn)價(jià)格(HP)、房地產(chǎn)開發(fā)投資額(REI)來衡量價(jià)格.在實(shí)證檢驗(yàn)之前將對5 個(gè)變量進(jìn)行排序.相對外生變量放在序列靠前的位置,設(shè)定模型中變量的順序?yàn)镮P、R、INM2、REI、INHP.選取2010 年01 月至2020 年12 月的5 組經(jīng)濟(jì)變量月度數(shù)據(jù),共有132組樣本,660 個(gè)觀測點(diǎn)(見表1).數(shù)據(jù)均來源于國家統(tǒng)計(jì)局、東方財(cái)富choice 金融端、國泰安數(shù)據(jù)庫、中國人民銀行官網(wǎng)和中國經(jīng)濟(jì)數(shù)據(jù)庫等.

表1宏觀經(jīng)濟(jì)指標(biāo)

2.2 變量處理與檢驗(yàn)數(shù)據(jù)

由于每年1 月數(shù)據(jù)缺失及房地產(chǎn)的價(jià)格季節(jié)性特點(diǎn),本文將當(dāng)年每月全國商品房平均銷售價(jià)格加總后的平均數(shù)作為當(dāng)年1 月房價(jià)月度數(shù)據(jù)的估計(jì)值.商品房開發(fā)投資額和工業(yè)增加值增速運(yùn)用線性插值法對1 月月度數(shù)據(jù)進(jìn)行調(diào)整.對廣義貨幣供應(yīng)量和房地產(chǎn)價(jià)格取其自然對數(shù),減少波動(dòng)和異方差對實(shí)證的影響.由于使用的月度數(shù)據(jù)容易隨著季節(jié)更迭發(fā)生波動(dòng)與變化,因此本文對樣本數(shù)據(jù)進(jìn)行了CensusX-12 季節(jié)調(diào)整.通過做單位根檢驗(yàn)選擇了ADF 檢驗(yàn)來判斷各序列是否平穩(wěn),一階差分處理后的數(shù)據(jù)都達(dá)到了平穩(wěn)狀態(tài).比較各種指標(biāo)在5%顯著性水平上的滯后項(xiàng)位置,選取滯后期為2 的VAR 模型.在Jahansen 協(xié)整檢驗(yàn)?zāi)P拖到y(tǒng)中至少有2 個(gè)協(xié)整向量,采用AR 單位根檢驗(yàn)方法檢驗(yàn)2 階VAR 模型通過了穩(wěn)定性檢驗(yàn),可以進(jìn)行脈沖響應(yīng)函數(shù)分析與方差分解分析.房地產(chǎn)價(jià)格與變量間的Granger 因果檢驗(yàn)結(jié)果中,接受的貨幣供給量的自然對數(shù)(INM2)和房地產(chǎn)開發(fā)投資額(REI)均是房地產(chǎn)價(jià)格自然對數(shù)(INHP)的格蘭杰因果原因,其有助于預(yù)測房地產(chǎn)價(jià)格的變化.房地產(chǎn)價(jià)格的自然對數(shù)(INHP)對工業(yè)增加值(IP)和房地產(chǎn)開發(fā)投資額(REI)格蘭杰因果原因的概率均小于5%,即房地產(chǎn)價(jià)格能夠解釋工業(yè)增加值(IP)和房地產(chǎn)開發(fā)投資額(REI)的變化.從檢驗(yàn)結(jié)果中進(jìn)一步可知,國債利率(R)與房地產(chǎn)價(jià)格互不存在統(tǒng)計(jì)上的格蘭杰因果關(guān)系.

2.3 脈沖函數(shù)響應(yīng)分析

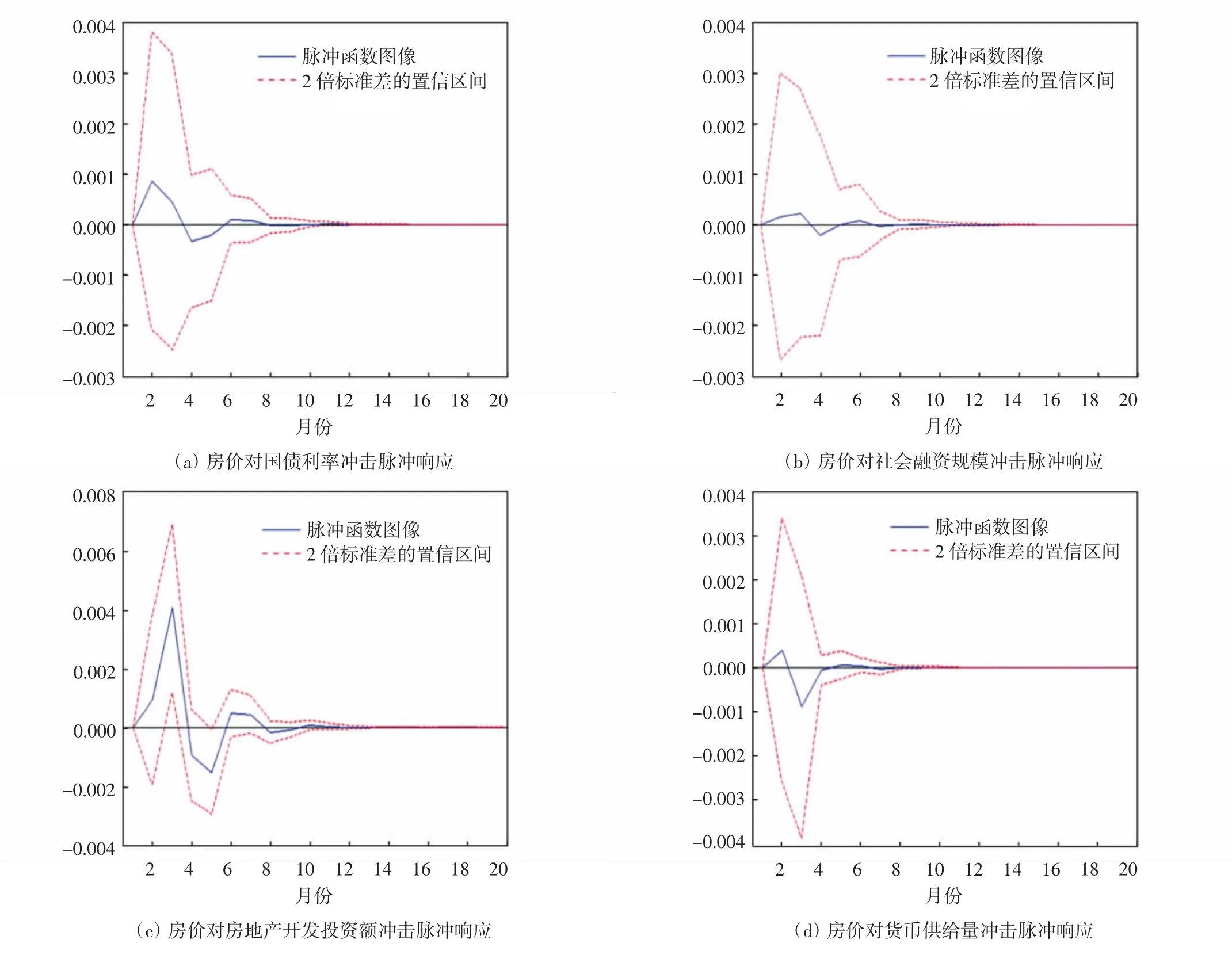

為了更好地觀察各變量與房價(jià)之間的動(dòng)態(tài)影響路徑,將滯后期數(shù)設(shè)定為20 期,本文采用的是月度數(shù)據(jù),橫軸一期即代表一個(gè)月.全國房地產(chǎn)價(jià)格脈沖響應(yīng)如圖1 所示,圖中縱軸代表各指標(biāo)對房地產(chǎn)價(jià)格的響應(yīng)程度,實(shí)線為脈沖響應(yīng)函數(shù)值隨時(shí)間的變化路徑,而虛線部分是響應(yīng)函數(shù)值增加、減少兩倍標(biāo)準(zhǔn)差的置信區(qū)間.圖1a 至圖1e 給出脈沖響應(yīng)函數(shù)的檢驗(yàn)結(jié)果,在此基礎(chǔ)上,本文分別分析房地產(chǎn)價(jià)格對不同變量發(fā)起的標(biāo)準(zhǔn)差沖擊的響應(yīng)結(jié)果.

圖1 全國房地產(chǎn)價(jià)格脈沖響應(yīng)分析

結(jié)合以上脈沖響應(yīng)函數(shù)和分析可以發(fā)現(xiàn),貨幣政策影響房地產(chǎn)價(jià)格的幅度比較明顯.其中,廣義貨幣供應(yīng)量(M2)、商品房開發(fā)投資額(REI)和月度國債利率(R)對房地產(chǎn)價(jià)格的影響呈正向,脈沖函數(shù)響應(yīng)期早且對房價(jià)波動(dòng)性產(chǎn)生負(fù)向影響;社會(huì)融資增量(LNSFI)和工業(yè)增加值(IP)對房價(jià)的影響有一定遲滯,在短期內(nèi)既有負(fù)向也有正向的響應(yīng)效果;但在長期情況下幾個(gè)變量對房價(jià)影響趨于平穩(wěn).

2.4 方差分解與結(jié)果分析

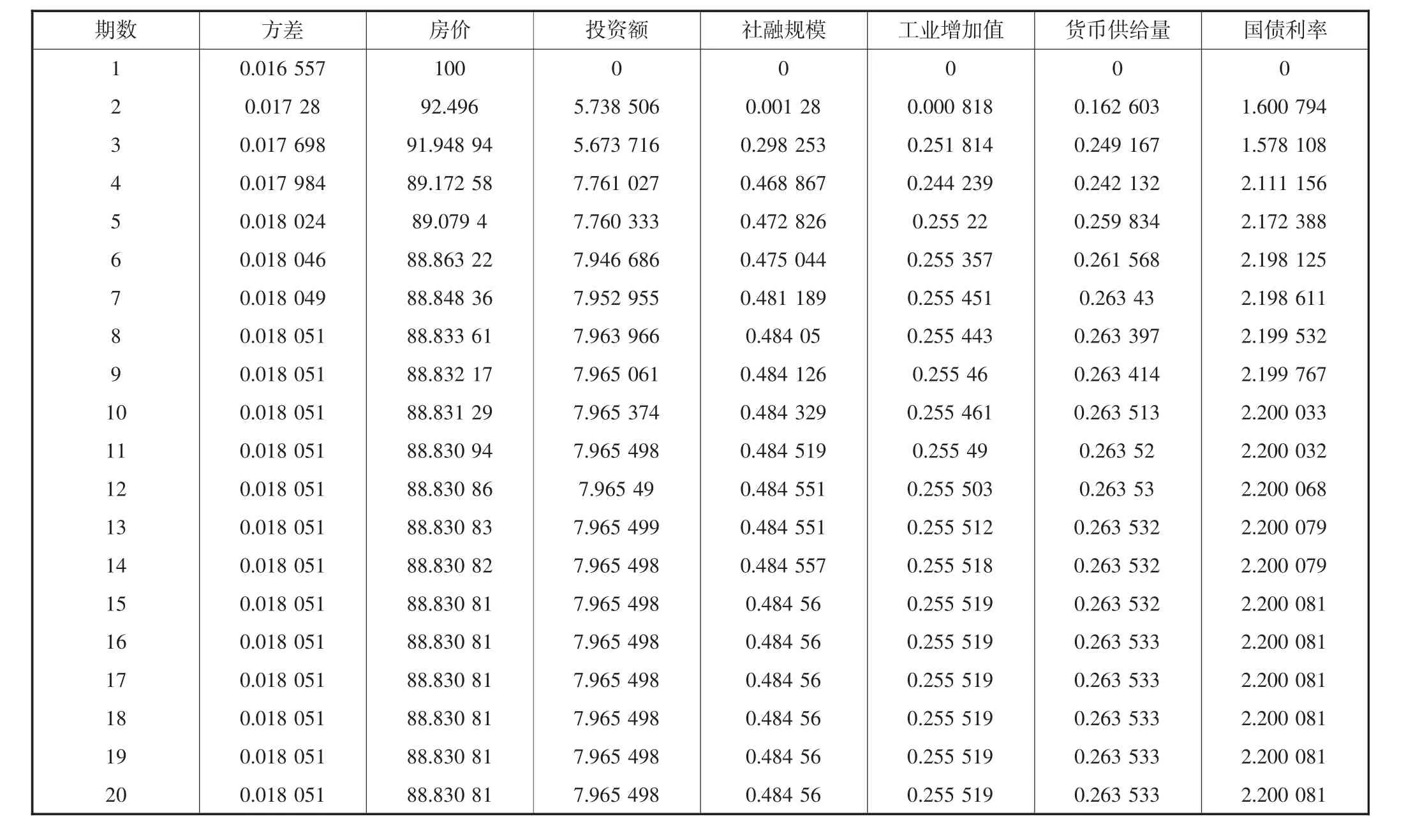

為探究貨幣政策對房地產(chǎn)價(jià)格未來波動(dòng)造成的影響,對模型中的變量進(jìn)行了方差分解;并通過方差分解來分析房地產(chǎn)開發(fā)投資額、工業(yè)增加值同比增長、貨幣供給量和社會(huì)融資規(guī)模增量對我國房地產(chǎn)價(jià)格波動(dòng)的作用率,得到的方差分解結(jié)果如表2 所示.

表2 2010 年1 月至2020 年12 月我國商品房平均銷售價(jià)格方差分解結(jié)果

表2 中的結(jié)果分別為房地產(chǎn)價(jià)格(HP)、國債利率(R)、貨幣供給量(M2)、社會(huì)融資規(guī)模增量(SFI)和工業(yè)增加值(IP)對房價(jià)的方差分解估計(jì)值.其中,房地產(chǎn)價(jià)格(HP)對本身價(jià)格波動(dòng)的影響幅度最大,在第一期對房價(jià)自身的影響程度為100%,從第二期開始影響程度逐期下降,到第六期時(shí)降至88.86%,從第七期開始一直持續(xù)到第二十期一直維持在88.83%左右的顯著水平,這說明房地產(chǎn)市場的價(jià)格水平波動(dòng)較大.此外,房地產(chǎn)開發(fā)投資額(REI)為房價(jià)水平波動(dòng)的最大貢獻(xiàn)變量,在第2 期的影響程度在5.73%左右,之后逐期增加,在第3 期增至7.76%.從第8 期開始一直穩(wěn)定在7.96%水平上下,第20 期對房價(jià)的貢獻(xiàn)為7.96%.國債利率(R)貢獻(xiàn)度為2%;社會(huì)融資增量(SFI)對房價(jià)的貢獻(xiàn)基本穩(wěn)定在0.48%附近;工業(yè)增加值(IP)同比增長和貨幣供給量對房價(jià)水平波動(dòng)影響變化幅度較小,均維持在0.26%的顯著水平.

3 典型地區(qū)房地產(chǎn)價(jià)格波動(dòng)的影響因素分析

前面部分重點(diǎn)研究了全國貨幣政策對房地產(chǎn)價(jià)格影響的總體情況,為了進(jìn)一步細(xì)化探究效果,以我國具有人口聚集度高、產(chǎn)業(yè)分布齊全和教育醫(yī)療健全等有代表性的直轄市和省會(huì)城市為研究對象,從地域上來看從南到北力圖較全面的選取利于描述不同經(jīng)濟(jì)發(fā)展特點(diǎn)的城市經(jīng)濟(jì)數(shù)據(jù)的樣本;以此原則確定和采集了上海、北京、深圳、天津、杭州、南京、沈陽和哈爾濱等城市作為進(jìn)一步分析樣本.

3.1 樣本數(shù)據(jù)的采集和處理變量

本文選取2014 年01 月至2020 年12 月的4 組經(jīng)濟(jì)變量的月度數(shù)據(jù)作為實(shí)證樣本,共有28 組樣本,336 個(gè)觀測點(diǎn)來研究貨幣政策對我國房地產(chǎn)價(jià)格波動(dòng)的影響,各指標(biāo)數(shù)據(jù)處理方法同上.但由于杭州、哈爾濱、沈陽數(shù)據(jù)通過季節(jié)調(diào)整、取自然對數(shù)后仍無法通過平穩(wěn)性檢驗(yàn),通過進(jìn)行一階差分后的數(shù)據(jù)均達(dá)到了平穩(wěn)狀態(tài),故所有地區(qū)均采用一階差分?jǐn)?shù)據(jù)構(gòu)建VAR模型.

3.2 各地區(qū)脈沖響應(yīng)分析

部分城市房地產(chǎn)價(jià)格的脈沖響應(yīng)分析如圖2 所示.由圖2a 可知,上海房價(jià)響應(yīng)上海房地產(chǎn)開發(fā)投資額的沖擊效果最為明顯,在滯后第3 期的響應(yīng)結(jié)果最為顯著,這表明短期內(nèi)增加上海房地產(chǎn)開發(fā)投資額可以顯著提升上海房地產(chǎn)價(jià)格.

此外,北京、南京與天津的房價(jià)在前幾個(gè)滯后期中對其房地產(chǎn)開發(fā)投資額的響應(yīng)較為顯著,北京在滯后第2 期達(dá)到最高點(diǎn),天津在滯后第4 期最為顯著,南京在滯后第3 期的函數(shù)曲線達(dá)到最高點(diǎn).然而杭州和沈陽的房價(jià)對其房地產(chǎn)開發(fā)投資額的響應(yīng)并不顯著,即增加房地產(chǎn)開發(fā)投資額并不會(huì)顯著提升杭州和沈陽的房價(jià).哈爾濱房價(jià)的響應(yīng)在前幾個(gè)滯后期中波動(dòng)起伏較大,在滯后第5 期最為顯著.深圳房價(jià)在前幾個(gè)滯后期一直做出負(fù)向響應(yīng),在滯后第3 期達(dá)到負(fù)向最大值. 圖2b 是各地區(qū)房地產(chǎn)價(jià)格對各地區(qū)社會(huì)融資增量的脈沖響應(yīng)函數(shù)的曲線,當(dāng)社會(huì)融資增量給出一個(gè)正向的標(biāo)準(zhǔn)沖擊時(shí),首先,南京房價(jià)對社會(huì)融資規(guī)模增量的響應(yīng)十分凸顯.其次,上海房價(jià)對其融資規(guī)模增量的響應(yīng)顯著,在滯后第9 期歸于0.深圳房價(jià)對社會(huì)融資規(guī)模增量的響應(yīng)較明顯,在滯后第2 期達(dá)到負(fù)向最高點(diǎn),隨后房價(jià)對該沖擊的響應(yīng)逐漸上升,在滯后第8 期達(dá)到正向最高點(diǎn).北京房價(jià)對融資規(guī)模增量在滯后第4 期較為顯著,于滯后第8 期歸于0,但又在滯后第12 期開始緩慢下降.天津房價(jià)一直對其社會(huì)融資規(guī)模增量做出負(fù)向響應(yīng),其中在滯后第3 期達(dá)到最高點(diǎn).杭州房價(jià)對其社會(huì)融資增量的響應(yīng)在滯后第3 期達(dá)到最高點(diǎn),在滯后第4 期降為負(fù)向單位,之后圍繞在0 上下波動(dòng).但沈陽和哈爾濱房價(jià)對其各自社會(huì)融資規(guī)模增量的響應(yīng)并不顯著,其響應(yīng)結(jié)果一直在0 附近波動(dòng).從圖2c 各地區(qū)房地產(chǎn)價(jià)格響應(yīng)工業(yè)增加值同比增長的脈沖來看,當(dāng)工業(yè)增加值同比增長給出一個(gè)正向的標(biāo)準(zhǔn)沖擊時(shí),上海和南京房價(jià)對該沖擊的響應(yīng)最為明顯,且一直做出負(fù)向響應(yīng).上海房價(jià)在滯后第3 期到達(dá)最高,南京房價(jià)在滯后第4 期到達(dá)負(fù)向最高點(diǎn),之后兩地房價(jià)響應(yīng)曲線逐漸上升,且在滯后第20 期趨于0.北京房價(jià)對工業(yè)增加值同比增長沖擊的響應(yīng)與南京和上海的響應(yīng)十分相似,但房價(jià)響應(yīng)較為平緩.其次,杭州和哈爾濱類似,短期內(nèi)均出現(xiàn)多次正負(fù)向交替響應(yīng),但從滯后第8 期開始,響應(yīng)結(jié)果一直圍繞在0 附近.深圳房價(jià)對工業(yè)增加值同比增長的響應(yīng)較顯著,在滯后第3 期最為明顯,之后逐漸上升,在滯后第11 期之后,一直維持在正向0.01個(gè)單位左右.最后,沈陽房價(jià)對該沖擊的效應(yīng)結(jié)果不顯著,房價(jià)響應(yīng)結(jié)果一直趨向于0.

3.3 方差分解

在上述脈沖響應(yīng)函數(shù)分析的基礎(chǔ)上,為了進(jìn)一步研究各宏觀因素對房地產(chǎn)價(jià)格未來波動(dòng)造成的影響,本文對模型中的變量進(jìn)行了方差分解,并利用方差分解的結(jié)果分析房地產(chǎn)開發(fā)投資額、社會(huì)融資規(guī)模增量和工業(yè)增加值對我國房地產(chǎn)價(jià)格波動(dòng)的作用率.選取20 期的預(yù)測期,并進(jìn)行各變量對房價(jià)的方差分解預(yù)估計(jì),得到的方差分解結(jié)果如圖3 所示.

圖3 部分城市房地產(chǎn)價(jià)格方差分解

由部分城市方差分解圖可知,房地產(chǎn)價(jià)格(HP)對本身價(jià)格波動(dòng)的影響程度很大,在第一期對房價(jià)自身的程度影響達(dá)到了100%,之后逐期下降.其中,北京房地產(chǎn)價(jià)格對本身價(jià)格波動(dòng)的貢獻(xiàn)最顯著,其一直穩(wěn)定在93%以上.哈爾濱和杭州次之.此外,深圳、南京、上海與天津房價(jià)在前幾個(gè)滯后期對本身價(jià)格波動(dòng)的貢獻(xiàn)顯著,之后逐期遞減,但天津房價(jià)曲線遞減最為迅速,南京次之.另外,沈陽房地產(chǎn)價(jià)格對本身價(jià)格波動(dòng)的貢獻(xiàn)一直持續(xù)在79%附近.各地區(qū)房地產(chǎn)價(jià)格對本身價(jià)格波動(dòng)的貢獻(xiàn)均在64%以上.這說明房地產(chǎn)市場的價(jià)格水平波動(dòng)十分劇烈,由于社會(huì)經(jīng)濟(jì)的快速發(fā)展,房地產(chǎn)市場的主體會(huì)預(yù)期價(jià)格繼續(xù)升高,進(jìn)而影響和推動(dòng)房地產(chǎn)市場的價(jià)格走勢,造成房價(jià)水平的波動(dòng)起伏.

沈陽、天津、上海的房地產(chǎn)開發(fā)投資額(REI)對房地產(chǎn)價(jià)格波動(dòng)的貢獻(xiàn)率較大,從滯后第2 期到5 期影響程度增速較快,之后增速放緩,直至第20 期分別增至14.76%,17.40%,14.80%. 北京、哈爾濱、杭州、深圳、南京的貢獻(xiàn)率較小,到第20 期依次達(dá)到5.92%,5.38%,4.26%,4.18%,2.40%.

深圳社會(huì)融資規(guī)模增量(SFI)對房地產(chǎn)價(jià)格的貢獻(xiàn)十分明顯,雖在前幾個(gè)滯后期影響較小,但逐期遞增,在滯后第20 期達(dá)到8.49%.天津和南京次之,其中,天津在滯后第6 期增加至6.16%,之后一直穩(wěn)定在6%以上.南京在滯后第12 期之后持續(xù)穩(wěn)定于5%以上.北京、上海、杭州、沈陽和哈爾濱社會(huì)融資規(guī)模增量對其城市房價(jià)的影響較小,到第20 期依次達(dá)到0.26%,0.65%,1.47%,0.57%,0.73%.

南京、上海與天津工業(yè)增加值同比增長變量(SFI)的波動(dòng)對房價(jià)影響較大,其中南京最為顯著,南京在滯后第20 期達(dá)到17.39%,上海在滯后第20 期增加至12.56%.此外,杭州工業(yè)增加值同比增長變量在前幾個(gè)滯后期對房價(jià)的貢獻(xiàn)較大,之后一直穩(wěn)定于7%以上.其他各地區(qū)工業(yè)增加值同比增長對房價(jià)的影響較小.

4 結(jié) 語

實(shí)證研究結(jié)果表明從全國范圍來看:社會(huì)融資增量、貨幣供給量和國債利率短期內(nèi)對房地產(chǎn)價(jià)格影響波動(dòng)性較大;社會(huì)融資增量、貨幣供給量影響幅度顯著高于利率型政策,但從中長期來看仍然是推升房地產(chǎn)價(jià)格的重要因素;工業(yè)增加值對房地產(chǎn)價(jià)格主要存在負(fù)向影響.總體來說,貨幣型政策對房價(jià)的影響顯著,在長期情況下對房價(jià)的影響趨于穩(wěn)定向上.因而要實(shí)現(xiàn)房價(jià)長期穩(wěn)定,加強(qiáng)金融嚴(yán)監(jiān)管和出臺房地產(chǎn)調(diào)控政策并舉對于防范化解風(fēng)險(xiǎn)具有積極作用. 從典型城市視角來看,房地產(chǎn)開發(fā)投資額對上海、北京、深圳、天津與南京房價(jià)的影響作用較大.社會(huì)融資規(guī)模增量對上海、深圳、天津、杭州和南京城市房價(jià)的影響作用顯著,對哈爾濱和沈陽房價(jià)的影響作用很小.工業(yè)增加值同比增長對上海、天津與南京房價(jià)的影響最為顯著,對杭州和哈爾濱房價(jià)的影響次之,對沈陽房價(jià)的影響作用最小.

貨幣供應(yīng)量、社會(huì)融資規(guī)模和信貸等金融指標(biāo)作為央行貨幣政策傳導(dǎo)機(jī)制的監(jiān)測指標(biāo),貨幣政策在調(diào)控房價(jià)方面僅短期有效,從長期來看這些指標(biāo)是影響房地產(chǎn)價(jià)格繼續(xù)上漲的重要因素.對于管控一、二線城市的房地產(chǎn)投機(jī)性需求,限貸限購對防范金融風(fēng)險(xiǎn)非常重要.而對于其它城市,為了促進(jìn)其產(chǎn)業(yè)和人口的聚集和房地產(chǎn)市場平穩(wěn)健康發(fā)展,調(diào)控房價(jià)波動(dòng)時(shí)應(yīng)采取相對寬松的貨幣政策并輔之以地方性政策共同調(diào)控實(shí)現(xiàn)可控發(fā)展.

天津城建大學(xué)學(xué)報(bào)2023年6期

天津城建大學(xué)學(xué)報(bào)2023年6期

- 天津城建大學(xué)學(xué)報(bào)的其它文章

- CONTENTS LIST OF JOURNAL OF TIANJIN CHENGJIAN UNIVERSITY 2023

- 《天津城建大學(xué)學(xué)報(bào)》2023 年總目次第29 卷(1-6 期)

- 任務(wù)反饋式混合教學(xué)行動(dòng)研究

——以翻譯專業(yè)“研究方法與學(xué)術(shù)寫作”課程為例 - 不同產(chǎn)權(quán)性質(zhì)下內(nèi)外源融資約束對企業(yè)創(chuàng)新投入能力的影響研究

- 新能源車永磁同步電機(jī)定子振動(dòng)分析與結(jié)構(gòu)優(yōu)化

- 基于改進(jìn)U-Net 的水下石油管道溢油圖像分割方法