404 Not Found

404 Not Found

不同產(chǎn)權(quán)性質(zhì)下內(nèi)外源融資約束對(duì)企業(yè)創(chuàng)新投入能力的影響研究

陳 潔,屈李瑩,宋夢(mèng)瑩,寧金輝

(1.天津城建大學(xué),天津 300384;2.中建二局二公司華東分公司,南京 210044;3.河北農(nóng)業(yè)大學(xué),河北 保定 071000)

我國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展“十四五”規(guī)劃和2035年遠(yuǎn)景目標(biāo)明確提出堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,全面塑造發(fā)展新優(yōu)勢(shì).創(chuàng)新作為國(guó)家現(xiàn)代化建設(shè)的重要支撐,不僅可以促進(jìn)新產(chǎn)品研發(fā),同時(shí)有助于企業(yè)新的經(jīng)濟(jì)增長(zhǎng)點(diǎn)的產(chǎn)生.由于創(chuàng)新研發(fā)需要長(zhǎng)期性資金支持,企業(yè)內(nèi)源融資一般無(wú)法支撐整個(gè)研發(fā)過(guò)程;同時(shí),企業(yè)創(chuàng)新過(guò)程中的信息不確定性與研發(fā)風(fēng)險(xiǎn)性問(wèn)題,一定程度上阻礙了企業(yè)外部融資,導(dǎo)致外部金融機(jī)構(gòu)無(wú)法長(zhǎng)期為企業(yè)創(chuàng)新提供資金支持,致使企業(yè)創(chuàng)新研發(fā)活動(dòng)的融資約束問(wèn)題日益凸顯.

本文對(duì)內(nèi)外源融資約束、創(chuàng)新投入能力與產(chǎn)權(quán)性質(zhì)的內(nèi)在關(guān)系進(jìn)行研究,主要貢獻(xiàn)體現(xiàn)在以下三個(gè)方面:①豐富了我國(guó)企業(yè)創(chuàng)新投入能力方面的相關(guān)研究,目前專門針對(duì)我國(guó)內(nèi)外源融資與創(chuàng)新投入能力之間影響的文獻(xiàn)較少;②構(gòu)建了包含內(nèi)外部融資約束、創(chuàng)新投入能力與產(chǎn)權(quán)性質(zhì)的數(shù)理模型,分析企業(yè)創(chuàng)新投入能力的影響因素,為企業(yè)創(chuàng)新投入階段緩解融資困境提供了新的理論依據(jù);③從內(nèi)源融資與外源融資角度出發(fā),分別研究了企業(yè)產(chǎn)權(quán)性質(zhì)與創(chuàng)新投入能力之間的關(guān)系.本文對(duì)政府制定促進(jìn)企業(yè)創(chuàng)新研發(fā)的政策具有較強(qiáng)的實(shí)踐價(jià)值,同時(shí),有助于為企業(yè)建立良好的創(chuàng)新研發(fā)環(huán)境與外部融資環(huán)境提供理論依據(jù).

1 文獻(xiàn)綜述

國(guó)內(nèi)外學(xué)者對(duì)于內(nèi)外源融資約束對(duì)企業(yè)研發(fā)投入能力的影響已進(jìn)行了大量研究. 已有研究表明:企業(yè)缺乏獲取內(nèi)外源資金獲取能力時(shí),會(huì)減少對(duì)創(chuàng)新投資資金的投入(Julian,2007)[1],即企業(yè)內(nèi)外部融資約束與創(chuàng)新研發(fā)投入呈單調(diào)負(fù)相關(guān)關(guān)系(Czarnitzaki,2011)[2];當(dāng)企業(yè)融資約束程度較高時(shí),企業(yè)申請(qǐng)專利的意愿會(huì)降低,從而導(dǎo)致企業(yè)不愿意開展產(chǎn)品創(chuàng)新活動(dòng)并減少對(duì)創(chuàng)新研究方面的投資(Rehman,2016)[3].通過(guò)對(duì)企業(yè)發(fā)展周期進(jìn)行合理劃分,發(fā)現(xiàn)風(fēng)險(xiǎn)投資和政府補(bǔ)貼對(duì)企業(yè)的創(chuàng)新產(chǎn)出呈正向促進(jìn)作用(鄒璇,2020)[4],但受環(huán)境規(guī)制強(qiáng)度和融資約束水平的制約,企業(yè)研發(fā)投入能力和專利成果創(chuàng)新產(chǎn)出能力較弱(余得生,2021)[5].同時(shí),劉誼等[6]提出政府補(bǔ)貼可以彌補(bǔ)創(chuàng)新活動(dòng)外部性帶來(lái)的融資成本約束,進(jìn)而提升企業(yè)創(chuàng)新研發(fā)能力.

產(chǎn)權(quán)性質(zhì)在一定程度上也對(duì)企業(yè)研發(fā)投入能力存在影響.產(chǎn)權(quán)性質(zhì)的不同會(huì)導(dǎo)致企業(yè)經(jīng)營(yíng)環(huán)境、經(jīng)營(yíng)目標(biāo)、運(yùn)作模式、管理機(jī)制產(chǎn)生差異,進(jìn)而對(duì)創(chuàng)新投入與創(chuàng)新績(jī)效呈現(xiàn)不同效果,并為解決現(xiàn)階段創(chuàng)新發(fā)展問(wèn)題提供新思路(Zhou,2016)[7].新興市場(chǎng)的國(guó)有企業(yè),更容易以較低的成本獲得各種金融借貸和政府補(bǔ)貼(Musacchio,2015)[8],不同產(chǎn)權(quán)性質(zhì)企業(yè)創(chuàng)新效率存在明顯差異(錢麗,2019)[9],相比國(guó)有企業(yè),非國(guó)有企業(yè)CEO 權(quán)利較弱致使企業(yè)融資約束程度較強(qiáng),進(jìn)而抑制企業(yè)創(chuàng)新研發(fā)投資(丁紅燕等,2020)[10].基于企業(yè)資源配置,民企通過(guò)合理配置人員結(jié)構(gòu)提升創(chuàng)新績(jī)效,而國(guó)企擁有更多的創(chuàng)新資源,張馨等[11]從新視角揭示了國(guó)企和民企的創(chuàng)新績(jī)效差異.

綜上,在實(shí)證檢驗(yàn)過(guò)程中,現(xiàn)有研究大多忽略了上市企業(yè)創(chuàng)新環(huán)境的特殊性,本文基于企業(yè)生命周期理論,采用GMM 模型來(lái)探索企業(yè)內(nèi)外源融資約束與創(chuàng)新投入能力兩者之間的關(guān)系.目前基于產(chǎn)權(quán)性質(zhì)視角分析如何影響內(nèi)外源融資約束以提高企業(yè)創(chuàng)新能力的文獻(xiàn)并不多見.因此,本文以我國(guó)2007—2016 年A 股上市公司10 年動(dòng)態(tài)面板數(shù)據(jù)為樣本,從產(chǎn)權(quán)性質(zhì)相異的企業(yè)出發(fā),深入討論內(nèi)外源融資約束及其對(duì)企業(yè)創(chuàng)新投入能力的影響效應(yīng),為有效緩解不同產(chǎn)權(quán)性質(zhì)企業(yè)內(nèi)外源融資約束,提升企業(yè)研發(fā)投入與創(chuàng)新能力提出相關(guān)建議.

2 理論分析與研究假設(shè)

2.1 內(nèi)外源融資約束與企業(yè)創(chuàng)新投入能力

企業(yè)創(chuàng)新投入受融資約束影響主要基于以下兩方面分析.

(1)從企業(yè)管理者角度分析,即內(nèi)源融資約束角度.與企業(yè)的日常經(jīng)營(yíng)相比,企業(yè)創(chuàng)新研發(fā)投入受更多的不確定性以及信息不對(duì)稱的影響,進(jìn)而導(dǎo)致企業(yè)融資困難,阻礙企業(yè)創(chuàng)新研發(fā)活動(dòng)的開展.并且企業(yè)研發(fā)創(chuàng)新屬于一項(xiàng)長(zhǎng)期的探索性活動(dòng),需要長(zhǎng)期大量的資金投入,當(dāng)企業(yè)資金有限,企業(yè)會(huì)優(yōu)先選擇生產(chǎn)運(yùn)營(yíng)資金的投入,減少創(chuàng)新研發(fā)活動(dòng)的資金投入,甚至停止對(duì)創(chuàng)新研發(fā)活動(dòng)的資金支持,將有限的資金投入到具有更多收益保障的項(xiàng)目,對(duì)企業(yè)盈利能力水平發(fā)展起到一定制約作用.

(2)從外部金融投資者角度分析,即外源融資約束角度.因風(fēng)險(xiǎn)規(guī)避原則,部分投資者會(huì)選擇規(guī)避創(chuàng)新研發(fā)投資,另一部分投資者會(huì)因創(chuàng)新投資風(fēng)險(xiǎn)高而提出高回報(bào),直接導(dǎo)致企業(yè)融資成本增加.同時(shí),企業(yè)為保證自身行業(yè)競(jìng)爭(zhēng)力對(duì)創(chuàng)新研發(fā)高度保密,導(dǎo)致信息不對(duì)稱程度增加,外部投資者無(wú)法知曉創(chuàng)新研發(fā)進(jìn)程與成果,增加了企業(yè)與投資者間的信息摩擦,加劇了融資約束,進(jìn)而影響企業(yè)的創(chuàng)新投入.基于以上分析,本文提出假設(shè)H1 和H2.

假設(shè)H1:企業(yè)內(nèi)源融資約束與企業(yè)創(chuàng)新投入呈現(xiàn)負(fù)相關(guān)關(guān)系.

假設(shè)H2:企業(yè)外源融資約束與企業(yè)創(chuàng)新投入呈現(xiàn)負(fù)相關(guān)關(guān)系.

2.2 產(chǎn)權(quán)性質(zhì)、內(nèi)外源融資約束與創(chuàng)新投入能力

產(chǎn)權(quán)性質(zhì)作為我國(guó)特殊的制度安排,對(duì)企業(yè)的融資能力產(chǎn)生深遠(yuǎn)的影響.吳丹[12](2016)從產(chǎn)權(quán)角度出發(fā),闡述了企業(yè)融資約束與創(chuàng)新投資之間的關(guān)系,發(fā)現(xiàn)非金融企業(yè)受較高程度影響時(shí),企業(yè)自身為了獲取更多的利潤(rùn),會(huì)調(diào)整資金分配比例,選擇增加短期投資行為,減少較長(zhǎng)期的創(chuàng)新研發(fā)投資,以達(dá)到資金流安全的目的.目前,我國(guó)國(guó)有企業(yè)在一定給程度上因?yàn)楫a(chǎn)權(quán)性質(zhì)抵消了一部分因創(chuàng)新投入外部性帶來(lái)的融資約束問(wèn)題,增加了創(chuàng)新投入資金.此外,國(guó)有企業(yè)更多的人才、技術(shù)等創(chuàng)新資源為創(chuàng)新行為提供支持,尤其重大項(xiàng)目更容易得到政府和商業(yè)銀行等金融機(jī)構(gòu)的支持,通過(guò)貸款融資審批,從而國(guó)有企業(yè)創(chuàng)新投入資金相對(duì)民營(yíng)企業(yè)更為充足.因國(guó)有企業(yè)自身內(nèi)源資金充足,導(dǎo)致對(duì)創(chuàng)新活動(dòng)的外源融資利用效率低下,且企業(yè)自身存在的委托代理問(wèn)題,導(dǎo)致管理人在任期內(nèi)不愿意進(jìn)行長(zhǎng)期性風(fēng)險(xiǎn)較高的創(chuàng)新活動(dòng),導(dǎo)致企業(yè)出現(xiàn)重投入輕產(chǎn)出的問(wèn)題.相比國(guó)有企業(yè),民營(yíng)企業(yè)面臨著更多的融資約束與更高的融資門檻.民營(yíng)企業(yè)本身資金儲(chǔ)存薄弱,難以維持長(zhǎng)期的創(chuàng)新投入.同時(shí),民營(yíng)企業(yè)面臨的外源融資成本一般高于內(nèi)源融資成本,所以企業(yè)在創(chuàng)新活動(dòng)中更依賴于自身資金流,由于自身資金有限,民營(yíng)企業(yè)會(huì)不得不放棄一些創(chuàng)新活動(dòng),致使企業(yè)創(chuàng)新能力降低.基于以上分析,提出假設(shè)H3 和H4.

假設(shè)H3:相比國(guó)有企業(yè),民營(yíng)企業(yè)內(nèi)源資金較薄弱,內(nèi)源融資約束對(duì)企業(yè)創(chuàng)新投入能力影響較大.

假設(shè)H4:相比國(guó)有企業(yè),民營(yíng)企業(yè)外源融資渠道受限較為嚴(yán)重,外源融資約束對(duì)企業(yè)創(chuàng)新投入能力影響較大.

3 樣本選擇與研究假設(shè)

3.1 樣本選取與數(shù)據(jù)來(lái)源

本文以我國(guó)2007—2016 年A 股上市公司10 年動(dòng)態(tài)面板數(shù)據(jù)為樣本,數(shù)據(jù)類型為動(dòng)態(tài)短面板數(shù)據(jù),更適合采用GMM 估計(jì)方法,研究企業(yè)內(nèi)外源融資約束對(duì)創(chuàng)新投入能力的影響. 同時(shí),進(jìn)一步考察產(chǎn)權(quán)性質(zhì)涉入對(duì)二者之間關(guān)系的調(diào)節(jié)作用,樣本篩選原則遵循以下幾項(xiàng):①剔除金融保險(xiǎn)類、ST 與*ST 樣本;②剔除數(shù)據(jù)殘缺樣本.通過(guò)篩選最終得到14 696 個(gè)有效樣本觀測(cè)值,所有數(shù)據(jù)均來(lái)源于CSMAR 數(shù)據(jù)庫(kù)與WIND 數(shù)據(jù)庫(kù),為控制極端值對(duì)研究結(jié)果的影響,本文對(duì)數(shù)據(jù)所有連續(xù)型樣本變量進(jìn)行1%和99%的winsorize調(diào)整處理.

3.2 變量設(shè)定

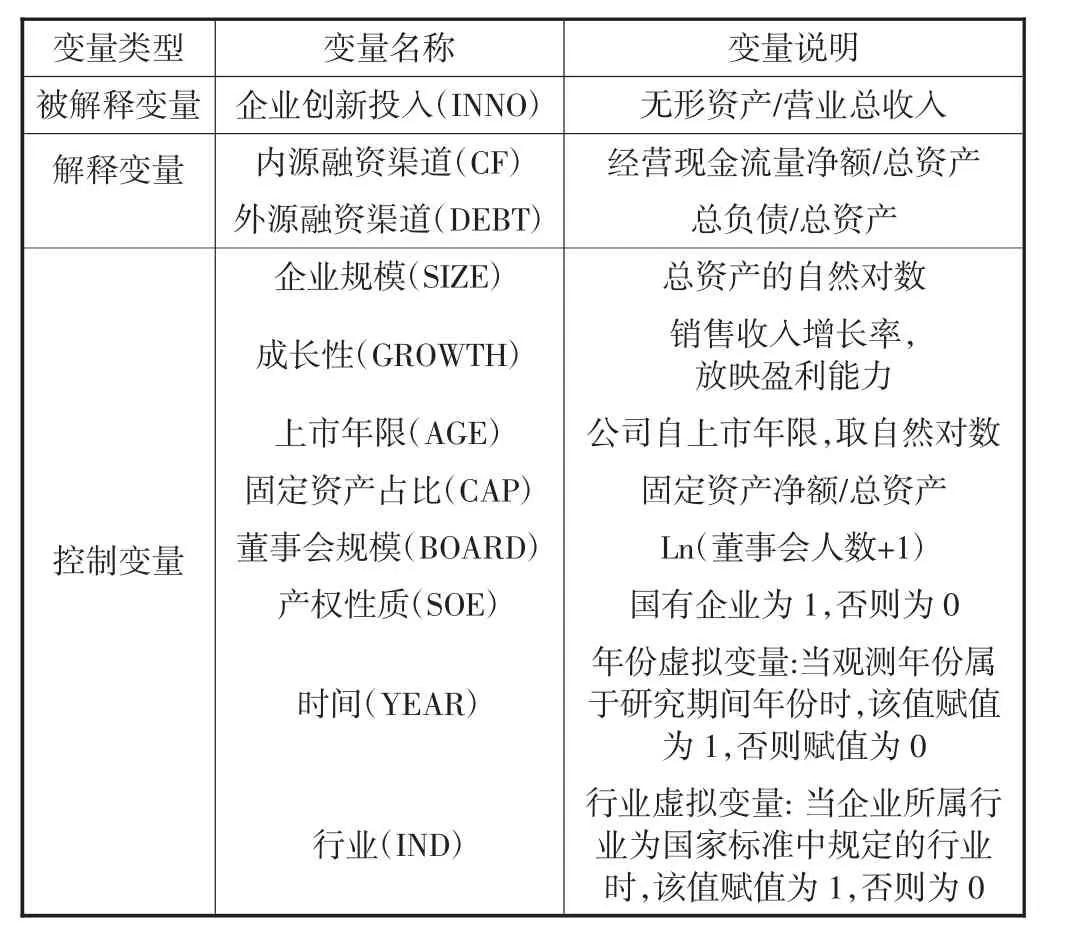

(1)被解釋變量.本文引用何熙瓊[13](2019)與謝家智[14](2014)的研究成果,選取企業(yè)無(wú)形資產(chǎn)占營(yíng)業(yè)總收入比重衡量企業(yè)創(chuàng)新投入能力.

(2)解釋變量.借鑒宋瑞[15](2021)和鞠曉生[16](2013)的相關(guān)理論研究,企業(yè)創(chuàng)新投入能力受到融資渠道的影響,因此本文選取現(xiàn)金流=經(jīng)營(yíng)現(xiàn)金流量?jī)纛~/總資產(chǎn),用來(lái)識(shí)別企業(yè)內(nèi)源融資渠道.企業(yè)內(nèi)部現(xiàn)金流越充足,內(nèi)源融資渠道就越順暢,內(nèi)源融資約束就越小.負(fù)債率=總負(fù)債/總資產(chǎn),用來(lái)識(shí)別外源融資渠道,企業(yè)單位負(fù)債量越大,獲得外部融資的可能性就越小,從而加重外源融資約束.

(3)控制變量. 為了能更加快速捕捉企業(yè)融資渠道對(duì)企業(yè)創(chuàng)新投入能力的影響,本文根據(jù)曾玲玲[17](2019)與何熙瓊[13](2019)等的相關(guān)理論研究,控制變量選用企業(yè)規(guī)模(SIZE)、成長(zhǎng)性(GROWTH)、上市年限(AGE)、固定資產(chǎn)占比(CAP)、董事會(huì)規(guī)模(BOARD)、產(chǎn)權(quán)性質(zhì)(BOARD).此外,還添加了虛擬變量時(shí)間效應(yīng)(YEAR)與行業(yè)效應(yīng)(IND),主要變量具體定義如表1 所示.

表1 主要變量定義與表達(dá)公式

3.3 模型設(shè)定

由于企業(yè)日常研發(fā)投入具有滯后性和持續(xù)性的特點(diǎn),借鑒劉誼與熊家財(cái)[18](2017)的相關(guān)研究,本文基于歐拉投資模型,將內(nèi)外源融資變量引入歐拉方程,檢驗(yàn)企業(yè)內(nèi)外源融資約束對(duì)創(chuàng)新投入能力的影響作用.同時(shí),考慮到不同產(chǎn)權(quán)性質(zhì)下企業(yè)內(nèi)外源融資約束對(duì)創(chuàng)新投入能力的異質(zhì)性影響,得到如下實(shí)證方程模型,即

增加創(chuàng)新投入能力一期滯后變量的平方項(xiàng)作為解釋變量,進(jìn)一步檢驗(yàn)?zāi)P头€(wěn)健性,構(gòu)建如下方程模型

如果假設(shè)H1 成立,那么CF 系數(shù)應(yīng)該顯著為正,表明內(nèi)源融資金額越充實(shí),企業(yè)面臨的內(nèi)源融資約束就越小,能有效提升企業(yè)創(chuàng)新投入能力;為驗(yàn)證假設(shè)H2 成立,BEBT 系數(shù)應(yīng)該顯著為負(fù),即企業(yè)負(fù)債率高會(huì)加重外源融資約束,制約企業(yè)重新投入能力.為了驗(yàn)證假設(shè)H3 和H4,本文按照企業(yè)產(chǎn)權(quán)性質(zhì),將全樣本分為國(guó)有企業(yè)子樣本和民營(yíng)企業(yè)子樣本.

4 實(shí)證結(jié)果分析

4.1 描述性統(tǒng)計(jì)

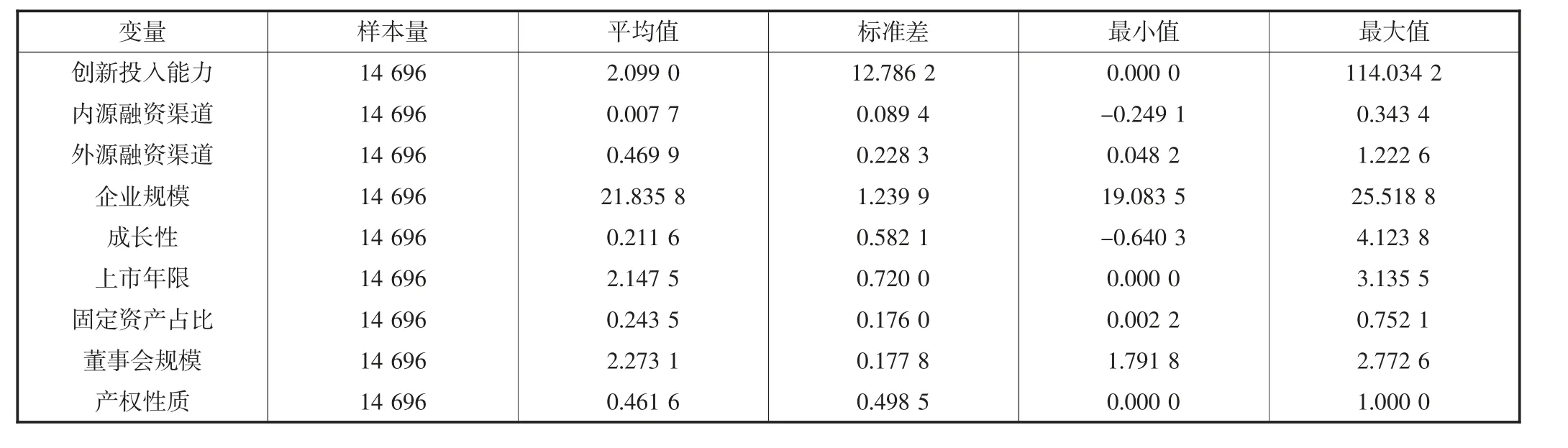

表2 描述性統(tǒng)計(jì)結(jié)果顯示,14 696 家A 股上市企業(yè)創(chuàng)新投入能力平均值為2.099,最大值為114.034 2,最小值為0,且標(biāo)準(zhǔn)差為12.786 2 大于均值,表明我國(guó)不同上市企業(yè)對(duì)于創(chuàng)新投入支持力度存在較大的差距.企業(yè)融資的代表性變量?jī)?nèi)源融資平均值為0.007 7,外源融資為0.469 9,表明企業(yè)創(chuàng)新投入資金主要依靠外源融資支撐.在控制變量方面,企業(yè)規(guī)模變量的均值為21.835 8,最大值為25.518 8,表明企業(yè)的規(guī)模方面并無(wú)較大差距.主要變量的描述性統(tǒng)計(jì)如表2 所示.

表2 主要變量的描述性統(tǒng)計(jì)

4.2 基本回歸分析

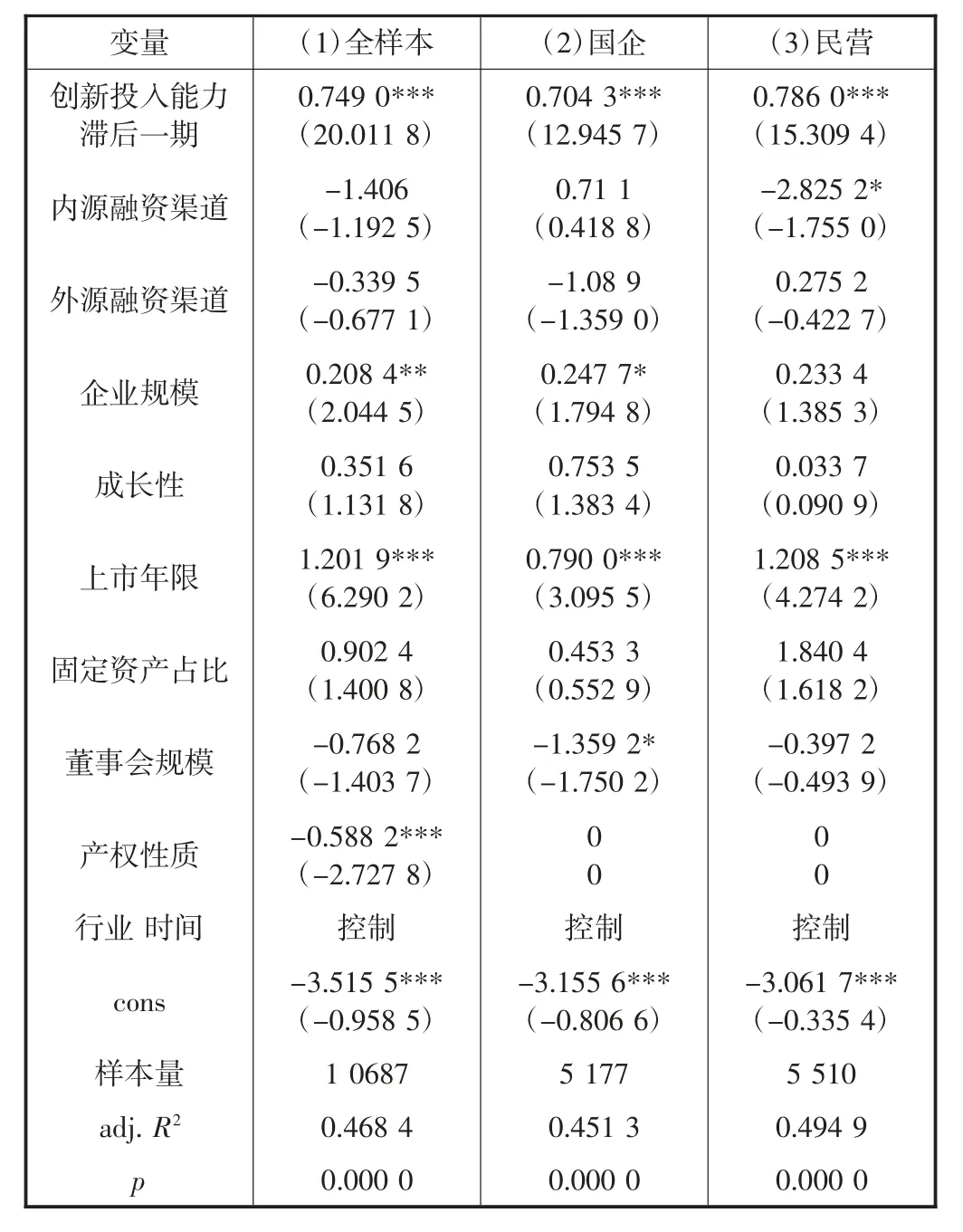

通過(guò)Hansen 檢驗(yàn),樣本結(jié)果P值均在5%的水平上顯著,因此工具變量創(chuàng)新投入能力滯后一期的選取有效,GMM 模型設(shè)立有效. 根據(jù)實(shí)證方程模型(1)檢驗(yàn)內(nèi)外源融資與產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)創(chuàng)新投入能力的影響,基本回歸結(jié)果如表3 所示.

表3 基本回歸

表3 中全樣本、國(guó)有企業(yè)子樣本、民營(yíng)企業(yè)子樣本的被解釋變量創(chuàng)新投入能力滯后項(xiàng)系數(shù)分別為0.749 0,0.704 3,0.786 0,且在1%的水平上顯著為正,表明企業(yè)創(chuàng)新投入能力有明顯的滯后性和持續(xù)性,前期的研發(fā)投入的提升也進(jìn)一步影響后一期.從全樣本來(lái)看,內(nèi)源融資渠道系數(shù)為負(fù)數(shù),即內(nèi)源融資渠道資金每增加1 個(gè)單位,研發(fā)投入能力減少1.406 個(gè)單位,表明企業(yè)為了正常穩(wěn)定長(zhǎng)遠(yuǎn)的發(fā)展積累實(shí)力,將更多的內(nèi)源資金投入到日常運(yùn)營(yíng)活動(dòng).外源融資渠道相關(guān)系數(shù)為負(fù)數(shù),即企業(yè)負(fù)債率每提升1 個(gè)單位,創(chuàng)新投入能力會(huì)減少0.339 5 個(gè)單位,表明企業(yè)外源融資能力不足導(dǎo)致企業(yè)在進(jìn)行創(chuàng)新活動(dòng)時(shí),受融資約束程度的影響較大,制約中國(guó)上市企業(yè)的創(chuàng)新投入能力,由此驗(yàn)證假設(shè)H2.

考慮產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)創(chuàng)新活動(dòng)中內(nèi)外源融資約束的程度影響,國(guó)有企業(yè)和民營(yíng)企業(yè)的內(nèi)源融資渠道的系數(shù)顯著性不高,與前文所述熊家財(cái)和Hall 等學(xué)者認(rèn)為的企業(yè)創(chuàng)新投入主要依托于內(nèi)源資金有所偏差.同時(shí)外源融資渠道的顯著性水平也不高,表明現(xiàn)階段中國(guó)上市企業(yè)的內(nèi)源融資能力與外源融資能力不足以支撐企業(yè)創(chuàng)新活動(dòng)的增加,企業(yè)可能將獲取的內(nèi)外源資金更多用以維持正常運(yùn)營(yíng),解決生存問(wèn)題,再謀求長(zhǎng)期的發(fā)展進(jìn)步.從表3 中可知,外源融資金額與國(guó)有企業(yè)創(chuàng)新投入呈負(fù)相關(guān),與民營(yíng)企業(yè)的創(chuàng)新投入呈現(xiàn)正相關(guān),表明民營(yíng)企業(yè)獲得外源資金時(shí)受到阻礙,受較大的外源融資約束;內(nèi)源融資金額與國(guó)有企業(yè)創(chuàng)新投入呈正相關(guān),與民營(yíng)企業(yè)的創(chuàng)新投入呈現(xiàn)負(fù)相關(guān),表明民營(yíng)企業(yè)獲得外源資金時(shí)受到阻礙,且內(nèi)源資金勉強(qiáng)能夠維持企業(yè)的經(jīng)營(yíng)活動(dòng),政府需加強(qiáng)對(duì)民營(yíng)企業(yè)的政策扶持.國(guó)有企業(yè)由于政府補(bǔ)助內(nèi)源資金充足,完全可支撐長(zhǎng)期性創(chuàng)新支出,因而外源融資約束是制約國(guó)有企業(yè)創(chuàng)新投入能力的主要來(lái)源,驗(yàn)證了假設(shè)H3 和假設(shè)H4.

對(duì)控制變量進(jìn)行分析得出,企業(yè)規(guī)模對(duì)創(chuàng)新投入能力呈正向影響,特別是對(duì)國(guó)有企業(yè)的影響更為顯著,表明國(guó)有企業(yè)更有實(shí)力開展創(chuàng)新活動(dòng).企業(yè)上市年限對(duì)創(chuàng)新投入能力呈顯著正向影響,尤其是民營(yíng)企業(yè)上市年限越久,企業(yè)積累的經(jīng)營(yíng)效益與資本就越多,更有利于將更多的資金投入到創(chuàng)新活動(dòng)中.此外,企業(yè)成長(zhǎng)能力與固定資產(chǎn)比例也在一定程度上提升了企業(yè)創(chuàng)新投入能力.

4.3 穩(wěn)健性檢驗(yàn)

為保證實(shí)驗(yàn)結(jié)果的可靠性,本文進(jìn)行穩(wěn)健性檢驗(yàn),增加企業(yè)創(chuàng)新投入能力滯后一期變量的平方項(xiàng),穩(wěn)健性結(jié)果如表4 所示.

表4 穩(wěn)健性檢驗(yàn)

表4 中創(chuàng)新投入能力滯后一期的系數(shù)分別在1%的水平上顯著為正,創(chuàng)新投入能力滯后一期平方項(xiàng)的系數(shù)均為負(fù),符合模型設(shè)定預(yù)期,變量結(jié)果與前文結(jié)論相一致,說(shuō)明本文的研究結(jié)論整體是可靠的.

5 結(jié)論與建議

在經(jīng)濟(jì)全球化背景下,本文以我國(guó)2007—2016年A 股上市公司面板數(shù)據(jù)為研究樣本,主要研究了內(nèi)外源融資約束對(duì)企業(yè)創(chuàng)新能力的影響,并進(jìn)一步研究了不同產(chǎn)權(quán)性質(zhì)下內(nèi)外源融資約束與企業(yè)創(chuàng)新投入能力之間的關(guān)系.研究結(jié)論如下.

(1)外源融資渠道與企業(yè)創(chuàng)新投入能力呈負(fù)相關(guān)關(guān)系,表明上市企業(yè)資產(chǎn)負(fù)債率越高,其創(chuàng)新活動(dòng)的外源融資約束程度越強(qiáng),從而制約企業(yè)創(chuàng)新投入能力的提升.

(2)內(nèi)源融資渠道與創(chuàng)新投入能力呈負(fù)相關(guān),表明企業(yè)內(nèi)部現(xiàn)金流主要用于企業(yè)經(jīng)營(yíng)運(yùn)作,沒(méi)有其他資金支撐企業(yè)創(chuàng)新投入.

(3)引入產(chǎn)權(quán)性質(zhì)深入分析,發(fā)現(xiàn)產(chǎn)權(quán)性質(zhì)對(duì)于內(nèi)外源融資約束和企業(yè)創(chuàng)新投入能力的作用機(jī)制不同,對(duì)于國(guó)有企業(yè),企業(yè)內(nèi)源資金充足,外源融資約束是制約創(chuàng)新投入能力的主要來(lái)源.對(duì)于民營(yíng)企業(yè),內(nèi)源資金薄弱,且外源融資阻礙大,民營(yíng)企業(yè)內(nèi)源融資約束與外源融資約束共同作用制約創(chuàng)新投入能力的提升.所以民營(yíng)企業(yè)需積極拓寬外部融資渠道,并加強(qiáng)企業(yè)內(nèi)部資本積累,進(jìn)一步提升民營(yíng)企業(yè)創(chuàng)新投入能力.

(4)企業(yè)規(guī)模、上市年限、成長(zhǎng)能力、固定資產(chǎn)比例和企業(yè)前期創(chuàng)新投入都對(duì)企業(yè)創(chuàng)新投入能力存在不同程度的正向影響,其中國(guó)有企業(yè)受企業(yè)規(guī)模影響較為顯著,企業(yè)上市年限對(duì)民營(yíng)企業(yè)創(chuàng)新投入能力作用更為顯著.

為有效緩解企業(yè)內(nèi)外源融資約束,提升企業(yè)創(chuàng)新投入能力,本文從我國(guó)政府部門、企業(yè)自身與金融機(jī)構(gòu)提出建議.

(1)政府部門需制定針對(duì)性的創(chuàng)新激勵(lì)政策,出臺(tái)補(bǔ)貼優(yōu)惠政策引導(dǎo)各參與方積極投身企業(yè)創(chuàng)新活動(dòng),拓寬外部融資渠道,激活國(guó)有企業(yè)和民營(yíng)企業(yè)的創(chuàng)新活力,提升我國(guó)上市公司創(chuàng)新投入能力及可持續(xù)發(fā)展能力.另外,政府應(yīng)加大對(duì)民營(yíng)企業(yè)的關(guān)注,引導(dǎo)金融機(jī)構(gòu)與民營(yíng)企業(yè)密切合作,減輕其外源融資難等問(wèn)題.

(2)企業(yè)應(yīng)加快自身資產(chǎn)結(jié)構(gòu)調(diào)整,減少金融化投資,提高企業(yè)創(chuàng)新投入能力.特別是民營(yíng)企業(yè)內(nèi)部資金薄弱且不穩(wěn)定,同時(shí)受到企業(yè)規(guī)模與企業(yè)上市年限的制約,其內(nèi)源融資約束和外源融資約束遠(yuǎn)大于國(guó)有企業(yè).因此,民營(yíng)企業(yè)在內(nèi)部資金積累維持正常經(jīng)營(yíng)的基礎(chǔ)上,應(yīng)整合更多的資源用于企業(yè)創(chuàng)新活動(dòng),有助于提升企業(yè)規(guī)模和信用水平,帶來(lái)更多的外源融資,進(jìn)而有效提高企業(yè)創(chuàng)新投入能力.

(3)金融機(jī)構(gòu)需提高資源分配的合理性與市場(chǎng)結(jié)構(gòu)的優(yōu)化性,積極打造健康的外部融資環(huán)境,以推動(dòng)企業(yè)創(chuàng)新能力的有效提升.金融機(jī)構(gòu)應(yīng)提供更多信貸金融產(chǎn)品,緩解企業(yè)外部融資資金不足導(dǎo)致的融資約束,減少企業(yè)間由于信息不對(duì)稱性所導(dǎo)致的融資問(wèn)題,創(chuàng)建多層次金融市場(chǎng)體系,為企業(yè)加大研發(fā)投入提供更多的途徑和選擇.

天津城建大學(xué)學(xué)報(bào)2023年6期

天津城建大學(xué)學(xué)報(bào)2023年6期

- 天津城建大學(xué)學(xué)報(bào)的其它文章

- CONTENTS LIST OF JOURNAL OF TIANJIN CHENGJIAN UNIVERSITY 2023

- 《天津城建大學(xué)學(xué)報(bào)》2023 年總目次第29 卷(1-6 期)

- 任務(wù)反饋式混合教學(xué)行動(dòng)研究

——以翻譯專業(yè)“研究方法與學(xué)術(shù)寫作”課程為例 - 貨幣政策對(duì)我國(guó)部分城市房地產(chǎn)價(jià)格影響分析

- 新能源車永磁同步電機(jī)定子振動(dòng)分析與結(jié)構(gòu)優(yōu)化

- 基于改進(jìn)U-Net 的水下石油管道溢油圖像分割方法