創(chuàng)業(yè)板注冊制下新股破發(fā)原因及治理研究

2024-01-01 00:00:00梁曲杰陳坤

航空財會 2024年5期

摘 要 自創(chuàng)業(yè)板注冊制實施以來,近兩成上市公司出現(xiàn)破發(fā),此種現(xiàn)象引起資本市場的廣泛關注。遵循案例選取的典型原則,以戎美股份IPO破發(fā)為例,選擇從發(fā)行市場、二級市場為切入點研究創(chuàng)業(yè)板注冊制下新股破發(fā)的影響因素。研究發(fā)現(xiàn),詢價新規(guī)下發(fā)行市場股票定價過高、二級市場投資者消極情緒是公司上市首日破發(fā)的主要原因。同時,受公司基本面表現(xiàn)不及預期因素影響,戎美股份股價持續(xù)下跌。因而,市場投資者不要盲目打新,相關部門應保持監(jiān)管定力并督促發(fā)行人、承銷機構各行其責,以規(guī)范完善新股上市定價機制。

關鍵詞 創(chuàng)業(yè)板注冊制;新股破發(fā);原因;戎美股份

DOI: 10.19840/j.cnki.FA.2024.05.015

隨著創(chuàng)業(yè)板注冊制改革的穩(wěn)步推進,新股發(fā)行市盈率不超過23倍的限制取消,受益于此融資利好,許多中小科技企業(yè)紛紛尋求在創(chuàng)業(yè)板上市。據(jù)iFinD數(shù)據(jù)顯示,從創(chuàng)業(yè)板注冊制實施至2022年末,累計已有412家中小企業(yè)在創(chuàng)業(yè)板首發(fā)上市,合計募集資金3 931.47億元。與此同時,創(chuàng)業(yè)板卻出現(xiàn)一些破發(fā)潮[1],近兩成上市公司首日破發(fā),此舉不僅有損發(fā)行人和承銷機構的聲譽,還影響了中小投資者認購的積極性。若長期新股大面積破發(fā),勢必會破壞資本市場資源配置效率。所以,理清創(chuàng)業(yè)板注冊下新股破發(fā)影響因素就顯得尤為重要。

梳理已有文獻可以發(fā)現(xiàn),學者們對上市公司IPO抑價影響因素的研究,其關注點在政府管制[2][3]、投資者關注度[4][5]、市場情緒[6]等三方面,而鮮少關注新股定價過高這一事件,更沒有基于創(chuàng)業(yè)板注冊制這一特定制度背景對新股破發(fā)頻現(xiàn)展開多維度的深層原因剖析。基于此,考慮到單一案例研究可以深層次揭露事件的推演過程[7][8],選擇以戎美股份IPO破發(fā)為例,從發(fā)行市場、二級市場兩維度研究其破發(fā)背后的根本原因,以求在實踐層面為監(jiān)管機構規(guī)范市場行為、完善定價等制度方面提供增量價值。

一、案例回顧

(一)發(fā)行簡況

日禾戎美股份有限公司(簡稱戎美股份或公司)成立于2012年3月13日,是一家聚焦服裝設計企劃、線上門店運營和供應鏈管理的線上服飾品牌零售公司,于2021年10月28日在深交所創(chuàng)業(yè)板上市。作為詢價新規(guī)發(fā)布之后的上市新股,同時也享有A股“淘系女裝第一股”美譽,但戎美股份上市首日即遭破發(fā),收盤跌13.72%。從本次發(fā)行情況看,戎美股份采用“戰(zhàn)略配售、網(wǎng)下詢價、上網(wǎng)定價”三者相結合方式發(fā)行5 700萬新股,發(fā)行價格33.16元,對應公司市值75.60億元、發(fā)行市盈率49.01倍(高于行業(yè)市盈率23.68倍),合計募集資金189 012.00萬元,超過預計募資總額113 212.20萬元,保薦、承銷機構均為中金公司。其中,戰(zhàn)略配售投資者僅有保薦機構相關子公司中金財富一家,配售數(shù)量為1 809 408股,占首發(fā)新股之比3.17%,獲配金額59 999 969.28元,扣除發(fā)行費用15 744.11萬元后,募集資金凈額173 267.89萬元。

(二)股票價格走勢

從戎美股份IPO首日股價分時走勢可以看出,開盤后即震蕩下行,盤中最低27.35元,收盤28.61元、漲幅-13.72%,全日成交金額0.65億元,換手率卻高達41.79%,價格震蕩探底下的高換手率表明中小投資者可能采取了以拋售股票方式及時止損。此后連續(xù)四個交易日,戎美股份股價均未超過發(fā)行價33.16元,雖期間股價略有回調(diào),但次日尾盤再次收跌,整體呈現(xiàn)下行趨勢(見表1)。創(chuàng)業(yè)板新股上市前五個交易日不設漲跌幅限制的交易規(guī)則制定初衷在于提升市場的價值發(fā)現(xiàn)功能,然而從表1可以看出,戎美股份后四個交易日成交次數(shù)以及成交金額驟減,且平均漲幅僅為-2.58%,這說明以市場投資者競價形成的股票價格并未真實反映戎美股份價值,二級市場交易方并不活躍。同時,上市次日戎美股份換手率就由首發(fā)當日41.79%跌至25.30%,此后三個交易日更是腰斬,這在一定程度上反映了投資者對戎美股份缺乏信心。截至2022年11月18日,戎美股份股價已跌至17.83元。短短一年時間,被冠以“小訂單,快反應”互聯(lián)網(wǎng)新零售模式的戎美股份,市值較首發(fā)當日75.60億元縮水46.23%、降至40.65億元。戎美股份上市后破發(fā)之快、市值縮水幅度之大不僅給上市公司或承銷機構聲譽帶來了消極影響,還讓中小投資者利益嚴重受損。

二、戎美股份破發(fā)原因探析

(一)發(fā)行市場定價分析

創(chuàng)業(yè)板市場化發(fā)行定價機制在承銷機構、發(fā)行人、投資者等三方利益相關者的相互作用下,會將股票發(fā)行價格引向何方?這是挖掘發(fā)行市場股票破發(fā)的關鍵所在。因而,先對戎美股份估值進行修正,以判斷其是否存在價值高估,而后在此基礎上,結合創(chuàng)業(yè)板注冊制改革這一特定制度背景,從發(fā)行人、承銷機構、詢價機構投資者三方分析戎美股份上市破發(fā)的市場緣由。

1. 價值重估

戎美股份在其招股說明書中將錦泓集團、安正時尚、欣賀股份、朗姿股份4家上市公司列為可比公司,考慮到朗姿股份主營涵蓋醫(yī)療美容業(yè)務,與公司服裝業(yè)務產(chǎn)品結構不符,所以選取主營業(yè)務為中高端女裝品牌的欣賀股份、錦泓集團、安正時尚作為可比對象,并采用相對市盈率法對戎美股份估值的合理性進行評估。如表2示,按照可比公司加權平均市盈率計算,戎美股份估值在41.68億元左右,若以此口徑計算,對應戎美股份每股發(fā)行價格18.28元,顯著低于實際發(fā)行價格33.16億元,這可能是發(fā)行方欲多募集資金、承銷機構利益驅動、投資者追求打新收益等綜合因素所致,也間接證實了以市盈率法計算的企業(yè)估值仍高于公司內(nèi)在價值,戎美股份真實價值應不超過18元/股。

2. 高發(fā)行價制定動因

(1)發(fā)行主體

Aghamolla Cyrus[3]研究指出,當標的企業(yè)發(fā)現(xiàn)同業(yè)內(nèi)其他競爭者上市后,會加速推動公司IPO進程。同業(yè)對手上市后會將募集資金用于營銷網(wǎng)絡建設,以助推其產(chǎn)品對市場的快速反應能力,尤其是對于時尚品牌而言,最快投入市場的潮牌可以抓住主要客戶群體的喜好并獲得豐厚回報。同時,同業(yè)對手在IPO過程中的宣傳亦會獲得諸多潛在投資者的關注,進而使得非上市公司的產(chǎn)品競爭力整體不如上市公司的產(chǎn)品。所以,標的企業(yè)有意愿跟從競爭者籌備上市并以更高的發(fā)行價募集超額資金,以減少二者之間的差異。此外,創(chuàng)業(yè)板注冊制改革簡化或放寬了公司IPO相關流程或標準,進一步加劇了部分標的企業(yè)超募資金以維持其巨額網(wǎng)絡推廣費用。具體到案例公司,與戎美股份業(yè)態(tài)相近的安正時尚在2017年2月14日上市,發(fā)行價格16.78元,首日定格大漲43.98%,其后連續(xù)7個交易日漲停,雖然后續(xù)股價有所調(diào)整,但在戎美股份首發(fā)當日,安正時尚股價仍高于發(fā)行價。同樣IPO表現(xiàn)不俗的還有與其經(jīng)營模式類同的小熊電器,自上市以來連續(xù)10個交易日上漲,最高達157.66元/股。在同業(yè)同模式公司均以IPO形式獲得融資,且在創(chuàng)業(yè)板不再限定23倍市盈率的情況下,戎美股份存在以較高發(fā)行價募集資金方式縮小與同業(yè)競爭者之間差距的動機,這從其招股說明書中年度支付轉化率、1 000元以上訂單金額兩項核心指標均下降可“窺得端倪”,戎美股份亟需完善營銷網(wǎng)絡。

(2)詢價機構投資者

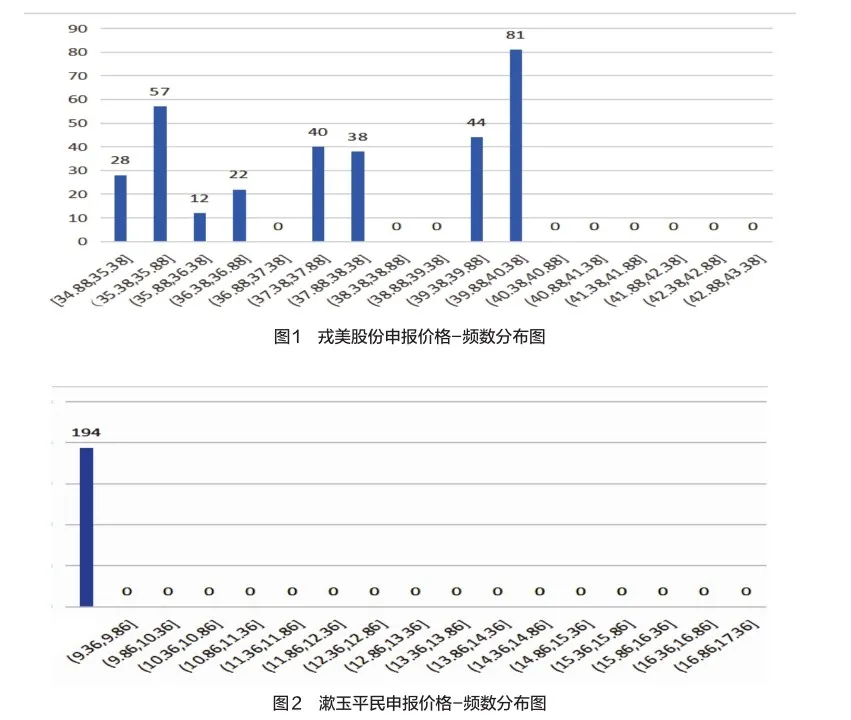

詢價新規(guī)的實施在一定程度上緩解了機構投資者抱團報價,并幫助機構投資者更為市場化定價,因而可以助推新股發(fā)行申報價格區(qū)間整體向上偏移。按照剔除無效報價、同一機構投資者子投資賬戶同一報價只計算一次的原則繪制至圖1、圖2,可以看出,戎美股份在詢價新規(guī)后其機構整體申報價格寬度區(qū)間已較為分散,而反觀詢價新規(guī)之前在創(chuàng)業(yè)板發(fā)行上市的同類可選消費企業(yè)漱玉平民,其機構申報價格則高度集中,這說明詢價新規(guī)使得機構投資者更敢于報高價,申報價格呈現(xiàn)抬升趨勢。誠然,詢價新規(guī)改變了以往機構報價集中的現(xiàn)象,但倘若機構秉承理性視角,應關注于標的估值,而不是一味提高申報價格。為了挖掘申報價格中樞區(qū)間上升的原因,本文將對有效申購數(shù)量、申報機構者性質(zhì)進行研究。從匯總結果來看,戎美股份有效申購股數(shù)8 875 360萬股,其中申購數(shù)量前61名的機構投資者就占總數(shù)之比的85.48%,數(shù)量達7 586 731萬股,換言之有效報價機構中18.94%投資者申購了85.48%的申購數(shù)量。同時,基于加權平均數(shù)、中位數(shù)為“四值孰低”關注要點,在申報數(shù)量中占較多優(yōu)勢的機構投資者,其有效報價會對整體報價的中位數(shù)和加權平均數(shù)產(chǎn)生較大影響,進而帶動發(fā)行定價。從這61家機構投資者性質(zhì)分類來說,接近52%系基金公司,其報價均在發(fā)行價14%以上,這可能與基金公司入圍新股率考核評價體系有關,而詢價新規(guī)調(diào)低剔除比例,使得基金公司更愿意以提高報價方式贏得更高新股入圍率。盡管后續(xù)股價可能會下跌,但這對于新股中簽率低且獲配數(shù)量不多的基金公司來說,單只股票的損失不足以影響其多種產(chǎn)品的組合收益。由此可知,落實詢價新規(guī)初期,在發(fā)行市場中占過半申購數(shù)的基金公司為了打新收益,會基于自身資金優(yōu)勢在較大程度上左右新股發(fā)行價,從而推動報價區(qū)間的整體上移,進而造成戎美股份發(fā)行價格偏高。

(3)承銷機構

盡管新股發(fā)行價格通過向機構投資者詢價而來,但是承銷機構依舊可以根據(jù)相關規(guī)定在詢價前參考發(fā)行人的經(jīng)營業(yè)績等基本面,并結合行業(yè)的整體情況和發(fā)行市盈率給出相應的投資評估報告,為后續(xù)詢價框定一個合理報價區(qū)間,而此報價區(qū)間是詢價機構參考的一個標準。同時,承銷機構的承銷費用與發(fā)行人募集資金總額存在一定的線性關系,每股發(fā)行價格越高則獲取的承銷費用越大,加之A股市場保薦機構和承銷機構由同一機構擔任,從這個層面來講,發(fā)行人與保薦、承銷機構利益趨同。本案例中,由于戎美股份發(fā)行價格超過“四值孰低值”,按照《特別規(guī)定》及《首發(fā)實施細則》,保薦機構相關子公司須參與跟投。通過查閱戎美股份發(fā)行上市相關文件,由于公司實際發(fā)行規(guī)模介于[10,20)億元區(qū)間,中金公司子公司跟投比例應為4%且跟投金額不超過6 000萬元,所以中金公司實際跟投比例由原先擬定的5%降至3.17%,這實際上是變相減少了承銷機構的跟投成本。

如表3,對比同為中金公司保薦承銷且在創(chuàng)業(yè)板上市的穩(wěn)健醫(yī)療,雖然戎美股份實際募資額僅占穩(wěn)健醫(yī)療一半,但由于中金公司子公司參與了公司的跟投,戎美股份保薦承銷費率顯著提升,其結果就是在實際募資金額遠低于同業(yè)上市公司穩(wěn)健醫(yī)療的情況下,戎美股份保薦承銷費率大幅高于后者。所以,《首發(fā)實施細則》規(guī)定的保薦機構跟投機制實質(zhì)上并未起到約束中金公司的作用,反倒促使其采取更高的承銷費用或費率來轉移跟投風險,而基于募資需求發(fā)行人亦會愿意支付此類溢價,從而進一步推高了發(fā)行定價。

(二)二級市場分析

二級市場會對發(fā)行市場的定價作出如何反應呢?其依據(jù)又是什么?這是探究破發(fā)在二級市場影響因素的關鍵所在。因而,本文借鑒了葉小杰等研究成果[4],將戎美股份上市以來的二級市場股價表現(xiàn)劃分為“發(fā)行首日出逃”“理性回歸”“下行盤整”三個階段,以此分析注冊制下創(chuàng)業(yè)板企業(yè)特征如何對投資者情緒施加影響并傳導至股價走勢的,旨在找出公司上市首日破發(fā)以及后市股價持續(xù)低迷的緣由。

1. 發(fā)行首日出逃

從披露的公開資料來看,戎美股份2021年10月14日確定新股發(fā)行價格,并于同年10月28日上市交易,在此間隔期內(nèi)投資者可以通過查閱招股說明書、輿情報告等方式評判公司價值,評判結果則以首日收益率正負值呈現(xiàn)。此外,股票市場氣氛和行業(yè)板塊表現(xiàn)也會影響投資者情緒,從而造成新股首日收益率的波動。

(1)股票市場氣氛低迷

表4列示了戎美股份上市那周各板塊市場行情走勢,不難發(fā)現(xiàn),公司上市前2個交易日四大股指均連續(xù)收跌,截至上市首發(fā)當日,上證指數(shù)、深證成指、創(chuàng)業(yè)板指、創(chuàng)業(yè)板50收盤跌幅在1%左右。由此可見,在市場情緒整體偏空的情況下,受大盤低迷影響投資者可能會拋售手中股票,這在一定程度上導致了戎美股份的破發(fā)。在此種市場氛圍烘托下,戎美股份破發(fā)其實并非個例,比較同期發(fā)行的上市公司如成大生物、新銳股份、中科微至、可孚醫(yī)療,這4支新股破發(fā)狀況與戎美股份十分接近,疫苗龍頭成大生物首發(fā)當日更是跌幅達27.27%,相當于中一簽將虧損1.5萬元,這進一步證實了股票市場氣氛會對股價波動產(chǎn)生顯著影響。

(2)行業(yè)板塊表現(xiàn)低迷

從表4反映的情況可知,服裝零售行業(yè)可比企業(yè)在戎美股份上市那周,細分行業(yè)整體和上市公司個股市場表現(xiàn)也不佳。錦泓集團連續(xù)5個交易日股價下探且跌幅不斷擴大,欣賀股份、安正時尚后2個交易日雖有些許盤整,但整體股價跌幅超過漲幅。因而,較易推斷出戎美股份上市破發(fā)與行業(yè)板塊整體表現(xiàn)低迷也有一定的關聯(lián)。

2. 理性回歸

在發(fā)行市場高定價和二級市場投資者情緒低迷的綜合作用下,戎美股份首發(fā)當日破發(fā),之后兩個月股價在25元至28元間盤整,一直低于發(fā)行價。可能的解釋是,隨著投資者更為了解公司基本面信息,對公司內(nèi)在價值評估更為理性。基于此,下文將對戎美股份基本面進行分析,從而找出公司破發(fā)難止的緣由。

(1)銷售渠道單一

戎美股份銷售平臺以淘寶、天貓、微店等三種電商模式為主。對戎美股份招股說明書業(yè)務情況整理發(fā)現(xiàn),2017—2020年,公司淘寶店實現(xiàn)銷售收入占收入總額之比分別為94.07%、97.94%、99.28%、99.69%,天貓、微店收入占比僅依次為5.93%、2.06%、0.72%、0.31%,收入高度依賴線上電商模式。而對比同期上市公司欣賀股份,自2018年伊始就在原有線下門店單一渠道的基礎上布局經(jīng)銷渠道和電商渠道,截至2021年,其電商渠道、經(jīng)銷門店分別實現(xiàn)營業(yè)收入4.90億元、1.16億元,二者合計貢獻主營業(yè)務收入近三成,多渠道模式使得欣賀股份收入逐年穩(wěn)步增長。而反觀戎美股份,其銷售渠道單一問題仍舊存在,從2021年年報披露的情況來看,公司電商渠道貢獻收入比99%,收入增速由IPO申報期間的13.31%下跌至2.46%,業(yè)績增長乏力。

(2)企劃設計

企劃設計能力是服裝企業(yè)核心競爭力之一,會影響服裝品質(zhì)和上新速度。比較研發(fā)設計情況可知,2017—2021年戎美股份研發(fā)(設計)人員、設計投入均低于同業(yè)上市公司,設計能力整體偏弱(見表5)。截至2020年末,公司原始取得5項軟件著作權,僅有103項作品著作權。而同業(yè)安正時尚2016年6月即已自主研發(fā)59項專利技術、擁有38項軟件著作權,地素時尚2018年5月則已取得2 194項著作權,專利技術或軟件著作權的顯著差異反映出戎美股份研發(fā)(設計)創(chuàng)新活力的不足。此外,戎美股份在報告期內(nèi)發(fā)生過多起著作權權屬、侵權糾紛,并在與上海之喬抄襲侵權案中敗訴,此次事件暴露了公司知識產(chǎn)權開發(fā)過程中的諸多問題。未來伴隨其他競爭對手網(wǎng)紅品牌的持續(xù)推出,戎美股份面臨的競爭環(huán)境更為復雜,倘若在服裝款式、流行元素等方面無法推陳出新,把握消費者偏好,則可能造成公司服裝產(chǎn)品滯銷,進而帶來經(jīng)營業(yè)績惡化的風險。

3. 下行盤整

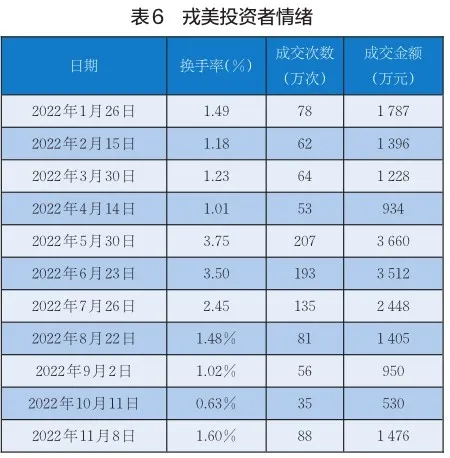

基本面欠佳致使戎美股份股票價格難止頹勢,疊加市場情緒消極因素影響,公司股價接連下挫。自2022年1月19日尾盤微漲至25.13元/股,其后連續(xù)6個交易日戎美股份股價不斷探底,累計跌幅達12.46%。與同期公司股價走勢相比,創(chuàng)業(yè)板指數(shù)在1月17日達到階段高點后隨即一路下行,二者走勢趨近,這說明戎美股份股價表現(xiàn)與股市環(huán)境低迷不無關聯(lián)。鑒于此,文章將通過公司股票單日換手率、成交量、成交金額等情況來驗證投資者在股市低迷氛圍下的情緒反應。表6列示了戎美股份1—11月?lián)Q手率最低的交易日指標情況,不難發(fā)現(xiàn),在戎美股份股價持續(xù)下跌后,股票換手率持續(xù)創(chuàng)新低,在多數(shù)交易日成交金額不超過2 000萬元,這表明股市不振挫傷了投資者積極性,也影響了投資者情緒。

在前述不利情形的影響下,戎美股份后市表現(xiàn)依舊未能贏得投資者青睞。其一,公司2022年半年報顯示,當期實現(xiàn)營業(yè)收入3.87億元、同比減少7.00%,扣非后歸母凈利潤0.67億元、同比減少21.30%,戎美股份表示系新冠疫情影響公司供應鏈所致,但從披露的業(yè)績表現(xiàn)來看,戎美股份綜合毛利率卻同比下降6.22%。雖然在半年度報告披露1—6月公司費用控制、商品訪問量、訪客人數(shù)、新客數(shù)量等相關經(jīng)營指標同比呈現(xiàn)良好態(tài)勢,但實際貢獻為公司利潤仍存在一定的不確定性。其二,2018年至2022年6月30日,公司庫存商品分別為0.99億元、1.03億元、1.14億元、2.04億元、2.02億元,分別占存貨比重為41.94%、50.38%、50.41%、60.90%、58.90%;其中,1年期以上庫齡占比由19.63%升至35.26%,直接后果就是造成戎美股份存貨周轉天數(shù)由2018年172.52天增至212.53天、同期存貨跌價準備實際計提比例由8.00%升至16.54%,這對于講究時效性、流行性的服裝企業(yè)顯然不是一個利好消息。雖然戎美生物現(xiàn)代制造服務基地項目一期工程已投入使用,但提升存貨管理效率還需要深挖渠道并迎合市場顧客的需求,前后存在一定時滯,當前無法給公司帶來積極影響。最終體現(xiàn)為公司股價未能回暖,破發(fā)一直難休。

三、研究結論與建議

(一)研究結論

本文以戎美股份為例,從發(fā)行市場、二級市場兩個維度深入研究公司首日破發(fā)以及后市股票價格持續(xù)走低的影響因素。研究結果顯示:在創(chuàng)業(yè)板注冊改革背景下,戎美股份IPO發(fā)行價格確實被高估了,然詢價新規(guī)并非根因。其原因有三:一是發(fā)行人基于同行競爭因素,會有制定高發(fā)行價的意愿;二是大部分詢價機構投資者在詢價新規(guī)實施初期,仍未改變固有的打新股博收益的理念;三是承銷機構在權衡風險、收益后,存在抬高新股發(fā)行價格的動機。在以上因素的綜合作用下,公司首發(fā)估值定價中樞上移。同時,受大盤萎靡和行業(yè)指數(shù)低迷雙重影響,二級市場投資者并不看好定價如此貴的新股,因而上市公司出現(xiàn)首日破發(fā)。在此之后兩個月,媒體報道揭示戎美股份銷售渠道單一、未來發(fā)展天花板顯現(xiàn)等基本面狀況,市場投資者回歸理性,公司股票換手率再創(chuàng)新低。此外,隨著2022年市場情緒的持續(xù)走低,疊加公司基本面表現(xiàn)不及預期,戎美股份股價跌幅進一步擴大,致使公司長期處于破發(fā)狀態(tài)。

(二)建議

一是監(jiān)管機構要保持監(jiān)管定力,避免因新股破發(fā)而加大對現(xiàn)有政策的干預力度,應給予市場自行調(diào)整優(yōu)化的窗口期。同時,加強對上市公司的持續(xù)監(jiān)管,督促其采取多渠道、多方式提高信息披露的價值增量,如將上市公司管理層定期回答投資者問題的范圍進一步前移至發(fā)行詢價環(huán)節(jié),以便于市場投資者更好理解公司的會計信息與非會計信息、當前業(yè)務現(xiàn)狀和未來發(fā)展戰(zhàn)略。

二是承銷機構要扎實踐行資本市場“看門人”職責。承銷商應秉承專業(yè)、客觀態(tài)度合理評估發(fā)行人價值,加強與市場投資者的溝通,在充分考慮發(fā)行人所處行業(yè)、業(yè)態(tài)以及承銷風險的基礎上審慎確定股票發(fā)行價格。同時,承銷機構也應改變對承銷團隊唯“高傭金”的薪酬考核方案,合理制定績效考核方式。

三是發(fā)行人要提高可持續(xù)發(fā)展和風險化解能力。作為創(chuàng)業(yè)板上市公司,發(fā)行人應繼續(xù)彰顯“三創(chuàng)四新”特征,積極延伸布局營銷渠道,以避免對單一渠道構成重大依賴。同時,上市公司應合理布局募投項目,為公司未來發(fā)展注入新動能。

四是市場投資者應樹立價值投資理念,理性面對市場破發(fā)。在參與新股申購時,投資者應加強對發(fā)行人基本面的研判,改變以往“逢新必打”的策略,轉而“精選個股”,切實提升自身甄選個股的能力。 AFA

參考文獻

[1] 方凈植. 注冊制下新股破發(fā)的警醒 [J]. 中國金融, 2022, (16): 71-72.

[2] 和楠,樊慧莉. 股權分置改革前后我國IPO抑價實證分析研究 [J]. 財會通訊, 2010, (27):102-105.

[3] CyrusAghamolla,Thakor Richard T.. IPO peer effects[J]. Journal of Financial Eco‐nomics, 2022(1):206-226.

[4] 葉小杰,鄭昕怡.科創(chuàng)板IPO超低價發(fā)行現(xiàn)象分析——以上緯新材為例[J]. 財務與會計,2022(17):43-46.

[5] 孫淑偉,肖土盛,付宇翔,等. IPO配售中的利益聯(lián)盟——基于基金公司與保薦機構的證據(jù) [J]. 財經(jīng)研究, 2015, 41 (5): 90-101.

[6] 張維,翟曉鵬,鄒高峰,等. 市場情緒、投資者關注與IPO破發(fā) [J]. 管理評論, 2015, 27 (6):160-167+185.

[7] 王金紅. 案例研究法及其相關學術規(guī)范 [J].同濟大學學報(社會科學版), 2007, (3): 87-95+124.

[8] Hilliard R. B.. Singel-case methodology in psy chotherapy process and outcome research[J]. Journal of Consulting and Clinical Psycholo‐gy, 1993(3):373 -380.

(編輯:馮金玉)