非國有資本參股與國企全要素生產率

2024-01-01 00:00:00錢紅光鄧立

湖北工業大學學報 2024年3期

[收稿日期] 20230319

[第一作者] 錢紅光(1964-),女,湖北武漢人,湖北工業大學教授,研究方向為會計理論與實務。

[通信作者] 鄧" 立(2000-),女,湖北咸寧人,湖北工業大學碩士研究生,研究方向為會計理論與實務。

[文章編號] 1003-4684(2024)03-0018-06

[摘" 要] 混合所有制改革是實現國有企業全要素生產率的重要途徑。利用2013-2022年A股國有上市公司為研究樣本,實證研究非國有資本參股對國有企業全要素生產率影響。研究結果表明,非國有資本參股對國有企業全要素生產率有正向促進作用;機制檢驗表明,非國有資本參股主要通過緩解政策性負擔、提高技術創新以及促進高管薪酬激勵三條路徑作用于國企全要素生產率;進一步異質性分析表明,在低杠桿、完善制度環境及高管理者能力企業中,非國有資本參股對國企全要素生產率促進作用更顯著。

[關鍵詞] 非國有資本參股; 全要素生產率; 政策性負擔; 技術創新; 高管薪酬激勵

[中圖分類號] F276.1" [文獻標識碼] A

國有企業混合所有制改革能促進國有企業職業制度化和經理人契約化,從而為國有資本選擇最優秀“牧羊人”,使國企改革擺脫“深水區”,順利實現經濟體制改革目標,改進高質量發展短板,促進全要素生產率提升。研究發現,非國有資本引入有助于提升國企技術創新[1]、企業現金持有水平[2]和企業效率[3]等。現有文獻較少研究非國有資本參股對國企全要素生產率水平影響,因此,本文從政策性負擔、技術創新和高管薪酬激勵視角,并立足于去杠桿、制度環境完善和管理者能力維度異質性分析,厘清非國有資本持股對國企全要素生產率的作用機理。

1" 理論分析與研究假設

1.1" 非國有資本參股與國企全要素生產率

我國“粗放性”經濟增長模式導致全要素生產率水平增速緩慢,國企存在“內部人控制”和“所有者缺位”問題,全要素生產率水平有待提高。混合所有制改革是國企改革重點,在完善企業組織管理效率、提升資源配置效率與實現技術進步方面助力全要素生產率提高[4],從而推動經濟高質量發展。

首先,混改可以完善企業組織管理效率。非國有股東參股不僅可以減輕企業政策性負擔[5],緩解政府高度干預問題,而且在國有股東制衡和監督方面進行約束,紓解公司治理難題,促進國企全要素生產率提升。此外,非國有資本參股可以提升企業資源配置效率[6],引入非國有資本的股東會吸納更優秀人才和更先進治理理念,實現與國企資源優勢互補,促進資源發揮最大效果。其次,非國有資本參股可以促進技術進步。非國有資本具有逐利天性,在制約國有股東過分保守行為同時,也會提供高管薪酬激勵,提高管理者長期創新發展意愿[1],從而促進國企全要素生產率提高。

基于上述分析,提出

假設H1:非國有資本參股正向促進國有企業全要素生產率水平提升。

1.2" 非國有資本參股、政策性負擔與國企全要素生產率

從預算軟約束方面分析,當國企引入其他性質社會資本后,非國有股東為維護自身利益,會對非市場行為進行約束,從利潤最大化角度考慮投資領域和員工數量,以緩解政策性負擔[7]。另一方面,國企管理透明度和信息公開度提升,可以減輕政府干預,從而使企業基于價值最大化目標開展業務活動[8],促進企業高質量發展,提升國企全要素生產率水平。

基于上述分析,提出

假設H2:非國有資本參股通過緩解政策性負擔,促進國企全要素生產率提升。

1.3" 非國有資本參股、技術創新與國企全要素生產率

從知識技術資本方面分析,非國有股東參與會使企業獲得更優秀高技術人才,以及創新性經驗資源和技術支持,助推國企創新研究成果進步,改善企業治理

問題,降低管理成本,進而創造優質創新環境。一方面,混改有利于約束國企內部存在的委托代理問題,完善內部控制治理和剩余索取權方式,提高企業創新活力,使企業經營目標與創新目標趨同;另一方面,非國有股東參與會完善企業組織構建問題,健全內部創新管理機制,整改創新發展形式,降低因管理不善造成的創新損失[9]。

基于上述分析,提出

假設H3:非國有資本參股通過提升技術創新,促進國企全要素生產率提升。

1.4" 非國有資本參股、高管薪酬激勵與國企全要素生產率

從委托代理問題方面分析,當非國有性資本參與國企中,在紓解所有者缺位和道德風險等問題后,引入公平市場化激勵措施,不僅可以提高薪酬水平來激勵企業創新效率敏感性[10],而且能夠管束高管機會主義,以確保高管與股東利益一致。一方面,混改有助于形成股權制衡局面,實現合理治理結構,促進公司治理效率提高。另一方面,非國有股東參股國企能夠改善國企僵化薪酬系統,促使高管考慮長遠利益,以選擇企業生產率最優戰略方案。

基于上述分析,提出

假設H4:非國有資本參股通過提高高管薪酬激勵,進而促進國企全要素生產率提升。

2" 研究設計

2.1" 樣本選取與數據來源

選取2013-2022年全部A股國有企業作為初始樣本,剔除金融和保險行業上市公司、ST和ST*樣本、缺失主要變量樣本。考慮樣本得出結果穩定性,對樣本連續變量雙邊在1%和99%分位數上縮尾處理,最終得到7698個數據樣本。數據來源于CSMAR,通過手工整理上市公司年報獲得。

2.2" 變量說明

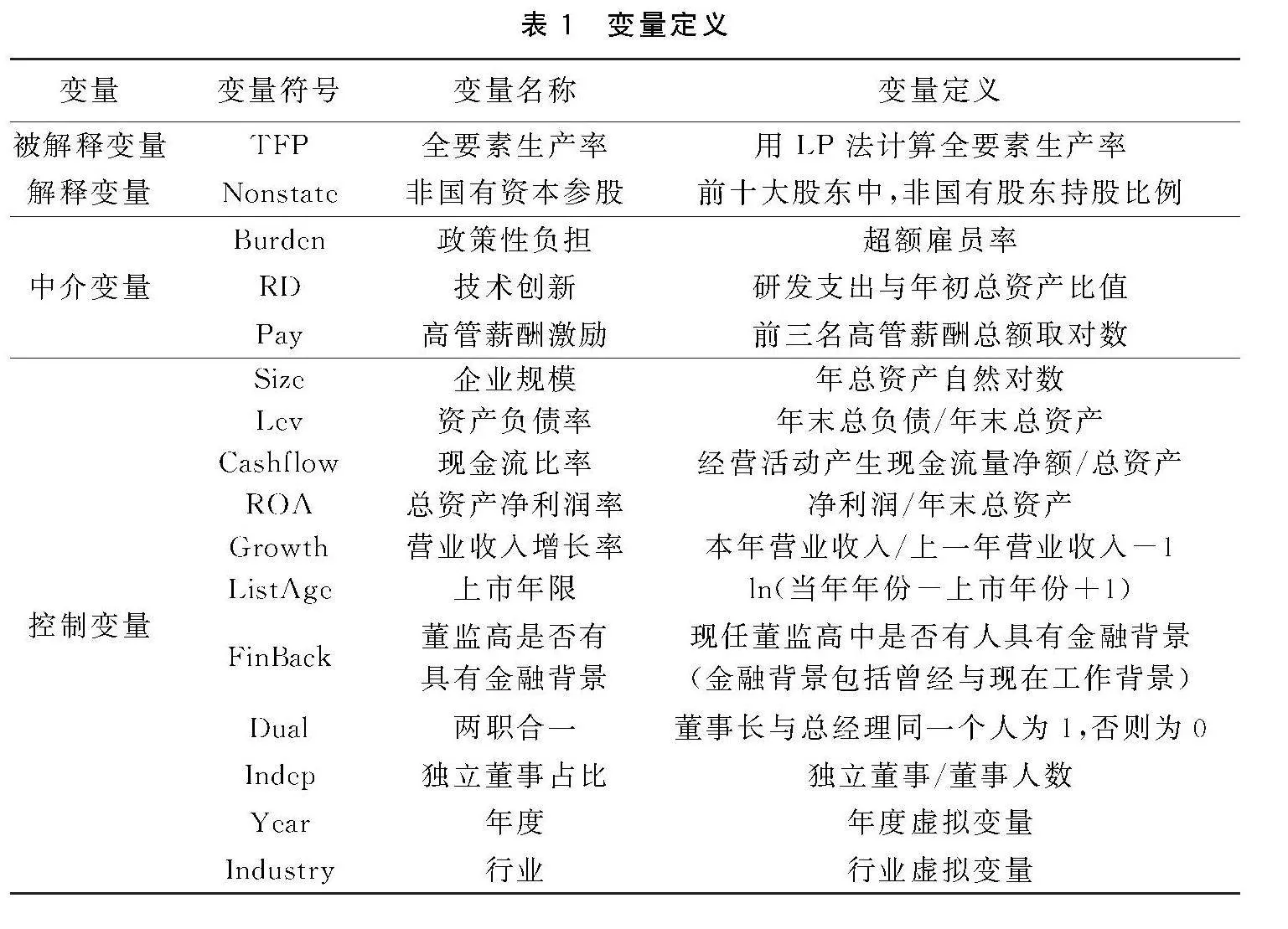

2.2.1" 被解釋變量:全要素生產率" 半參數法對改善內生性問題更為嚴謹。因此,借鑒魯曉東等[11]研究,選取LP法作為全要素生產率(TFP)衡量指標。

2.2.2" 解釋變量:非國有資本參股" 將前十大股東中除國有股東以外資本參股數作為非國有資本參股。參考馬連福等[12]研究,以前十大股東中非國有股東持股比例(Nonstate)度量非國有資本參股。

2.2.3" 中介變量:政策性負擔、技術創新、高管薪酬激勵" 參照廖冠民等[5]做法,以公司超額雇員率度量政策性負擔(Burden)。借鑒胡艷等[13]做法,用研發支出與年初總資產比值來衡量技術創新(RD)。參考陳修德等[14]做法,將前三名高管薪酬總額取對數來衡量高管薪酬激勵(Pay)。

2.2.4" 控制變量" 控制影響國企混合所有制改革和全要素生產率方面因素。 企業特征變量, 如企業規模、 資產負債率和現金流比率等; 公司治理層面所面特征變量, 如獨立董事占比和兩職合一等。 同時, 本文章還控制了年份和行業變量影響。 變量定義見表1。

2.3" 模型設定

為研究非國有資本參股對國企全要素生產率影響,以及政策性負擔、技術創新與管理者激勵機制檢驗,建立回歸模型:

TFPi,t=β0+β1Nonstatei,t+β2Controlit+εi,t (2)

Medi,t=β0+β1Nonstatei,t+β2Controli,t+εi,t(3)

TFPi,t=β0+β1Nonstatei,t+β2Medi,t+β3Controli,t+εi,t (4)

其中:模型(1)為非國有資本參股影響國企全要素生產率回歸方程,β1為解釋變量Nonstate系數,若β1顯著為正,說明非國有資本參股對國企全要素生產率具有促進作用;模型(2)和(3)為政策性負擔(Burden)、技術創新(RD)與管理者激勵(Pay)機制檢驗方程。Med分別代表Burden、RD和Pay,下標i為企業,t為年份,Control為控制變量,β0為常數項,εi,t 為隨機誤差項。

3" 實證分析

3.1" 描述性統計

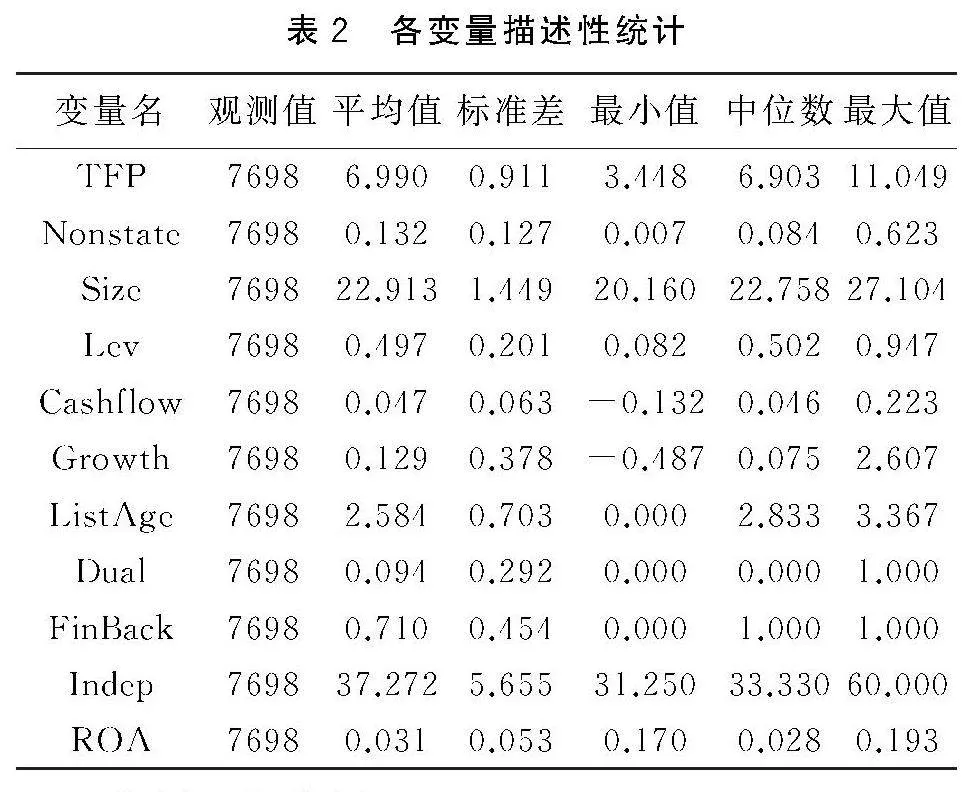

描述性統計結果(表2)表明,樣本被解釋變量全要素生產率(TFP)均值為6.990,最小值為3.448,最大值為11.049,標準差為0.911,說明企業之間全要素生產率存在一定差距。前十大非國有股東持股比例均值為13.2%,說明在國有企業中,非國有股東持股比例仍較低,仍需進一步推進混合所有制改革。

3.2" 多元回歸分析

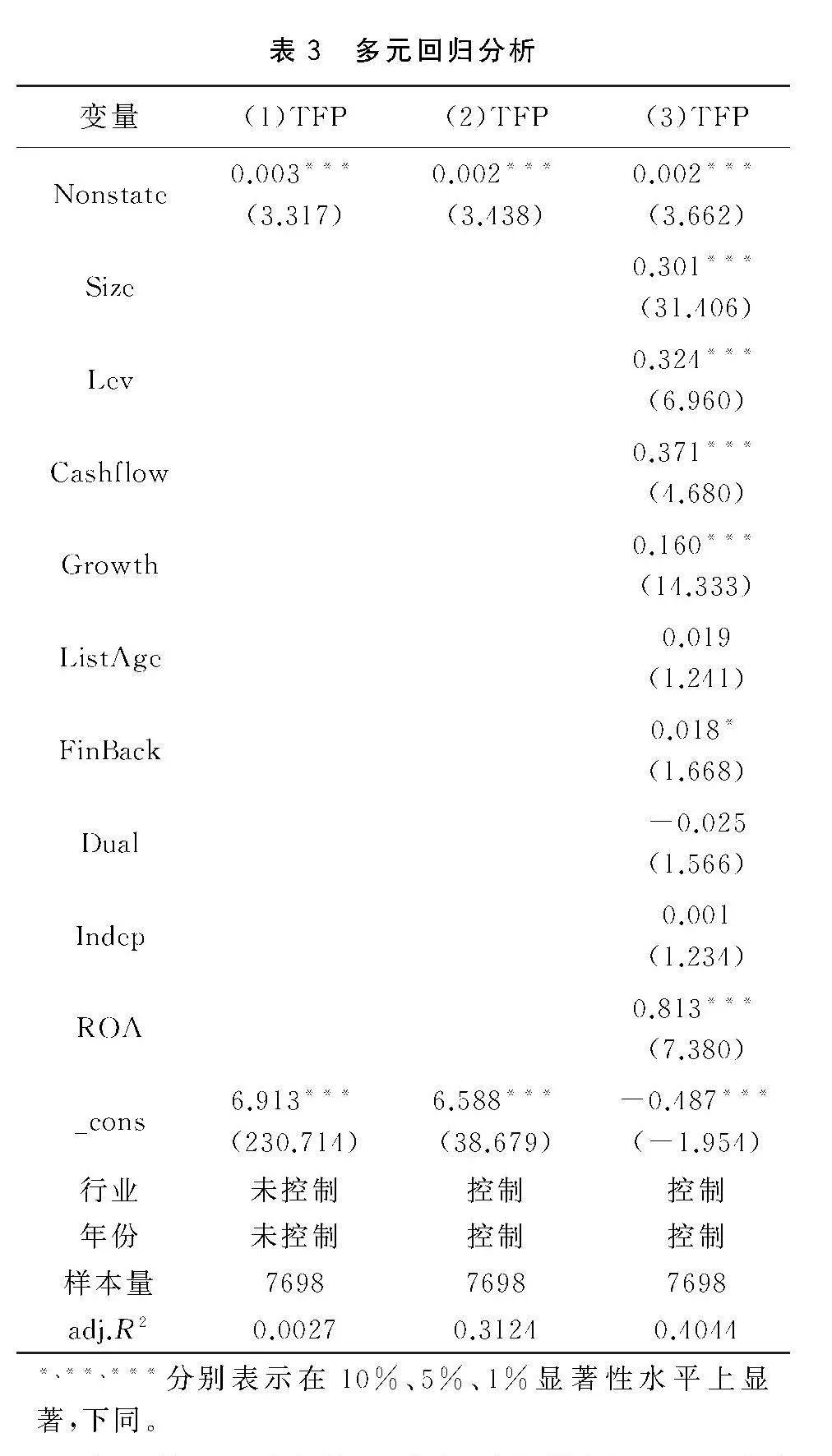

按照模型(1)進行國有企業樣本多元回歸。表1列(1)-(3)表明,adj.R2有所提高,在一定程度上表明模型設計合理性。并且,無論是否加入控制變量,非國有資本參股與國企全要素生產率都呈現顯著正相關性。根據第(3)列結果,非國有資本參股(Nonstate)與國企全要素生產率(TFP)在1%水平上顯著且系數為0.002,表明非國有資本參股對國企全要素生產率具有促進作用,證明假設1成立。

3.3" 基準回歸穩健性檢驗

3.3.1" Heckman兩階段法" 部分數據缺失會造成自選擇偏誤問題,故選取股權混合程度行業年度平均值作為工具變量,進行Heckman兩階段法分析。

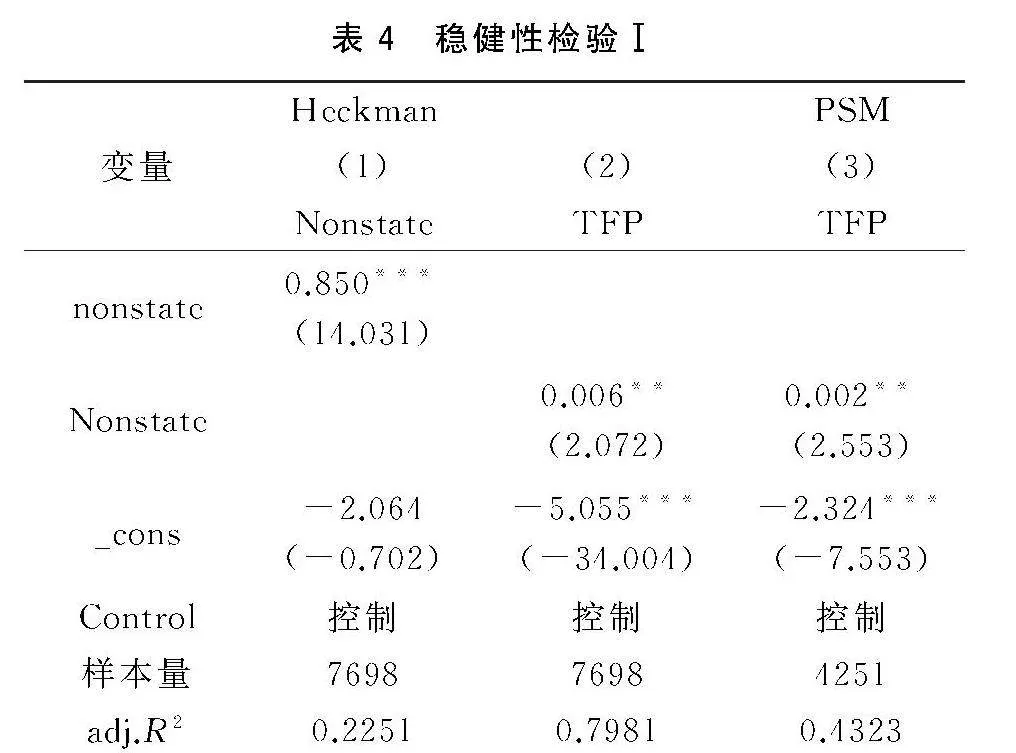

表4第(1)列為第一階段回歸結果, 可以看出Nonstate系數為0.850, 且在1%水平上顯著。 第(2)列為第二階段回歸結果, Nonstate系數為0.004, 且在10%水平上顯著為正, 二階段F統計量值為196.922, 顯著大于10, 進一步驗證假設1成立。

3.3.2" 傾向得分匹配法" 為解決樣本偏誤導致基本回歸分析無法回答國企混改前后全要素生產率差異的問題,以前十大股東中非國有股東持股比例均值為基準,選取Size、Growth、ListAge和Dual為協變量,持股比例大于均值的為實驗組,持股比例小于均值的為對照組,采用一對一無放回傾向匹配方式進行匹配。最終得到4251個匹配樣本,同時進行平衡假設實驗。表4列(3)中表明,樣本匹配回歸后,混改程度在5%水平下顯著促進全要素生產率水平提高,且系數為0.002,與基準假設0.002一致。因此,進一步驗證假設1成立。

3.3.3" 更換關鍵變量" 以OP法[15]衡量全要素生產率用tfp表示,作為被解釋變量穩健型檢驗。參照《公司法》規定,股東持股比例超過10%才具有話語權,因此,將前十大股東中非國有股東持股比例超過10%(Mixnum)作為非國有資本參股(Nonstate)穩定性檢驗。分別帶入到主回歸模型中進行回歸。表5列(1)為更換被解釋變量,表明1單位非國有資本參股會顯著促進0.002單位國企全要素生產率。表5列(2)為更換解釋變量結果,表明1單位非國有資本參股會顯著促進0.03單位國企全要素生產率,結論保持穩健性。

3.3.4" 縮小樣本空間" 選取制造業樣本進行回歸分析,結果如表5列(4)所示。1單位非國有資本參股會顯著促進0.028單位國企全要素生產率,且在1%水平下保持顯著性,進一步證明該回歸結果。

3.4" 機制檢驗

非國有資本參股一方面可以紓解政策性負擔,降低政府約束,另一方面有利于提高技術創新和完善管理者激勵。表6第(1)(2)列為政策性負擔結

果:第(1)列Nonstate系數在10%水平下顯著為負,說明非國有資本參股緩解政策性負擔;第(2)列將政策性負擔與非國有資本參股同時納入回歸模型,Nonstate在1%水平下顯著為正,Burden在1%水平下為負。上述結論證明,非國有資本參股紓解政策性負擔后,正向促進全要素生產率水平提升,從而證明假設2成立。第(3)(4)列為技術創新機制研究,第(3)列表明非國有資本參股促進技術創新,第(4)列Nonstate系數在5%水平顯著,RD在1%水平下顯著為正,結果表明非國有資本參股通過提升技術創新,促進全要素生產率提高,從而證明假設3成立。第(5)(6)列為管理者薪酬激勵路徑研究,第(5)列表明非國有資本參股正向提高管理者薪酬激勵,第(6)列Nonstate和Pay系數在1%水平下顯著為正。以上結果表明非國有資本參股通過促進管理者薪酬激勵,提升全要素生產率水平,從而證明假設4成立。

4" 異質性檢驗

4.1" 財務杠桿異質性影響

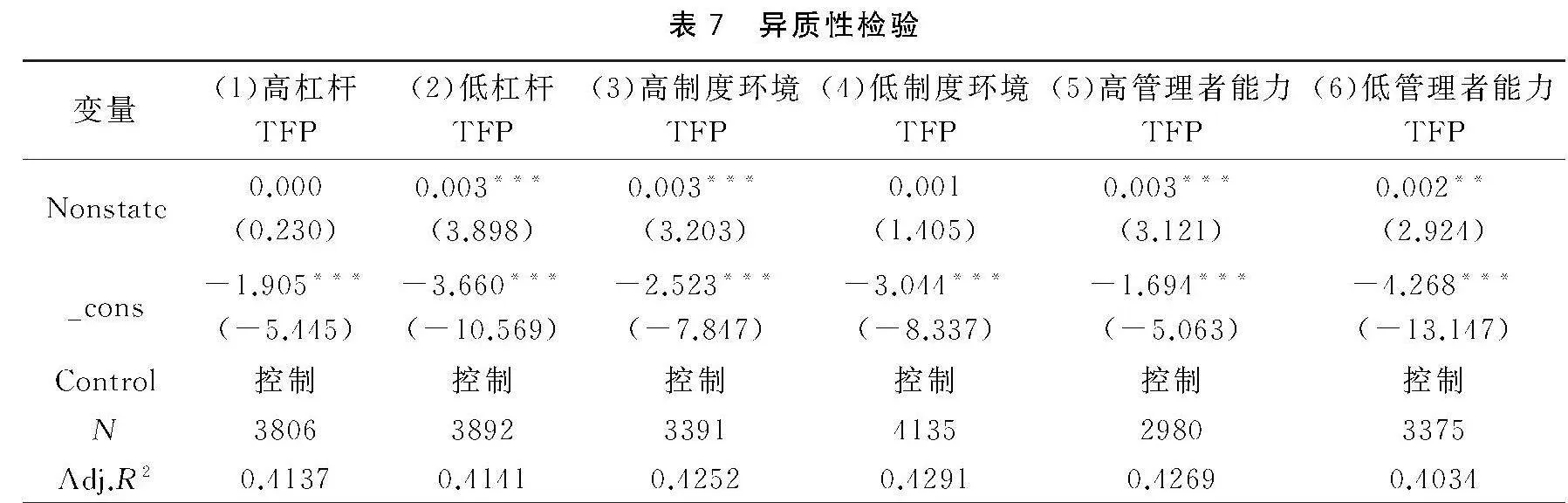

銀行往往傾向于將資金首先供給國有企業,因此國有企業獲得債務資本可能性較強,通常會造成無效占用。非國有股東加入不僅會投入人力資本,還會增加股權投入,非國有股東憑借其豐富經營理念和資本運作經驗,能夠作出更優融資決策,從而改善國有企業債務較高情況。選用資產負債率作為衡量杠桿率指標,將高于所有企業資產負債率均值作為高杠桿組,反之作為低杠桿組,結果如表8所示。列(1)為高杠桿組,Nonstate系數不顯著,而列(2)為低杠杠組。該系數在1%水平下顯著為正,表明低杠桿企業中非國有資本參股對國企全要素生產率水平促進作用更顯著。

4.2" 制度環境異質性影響

在制度環境良好地區中,企業之間競爭更充分公平,政府干預也會較少。同時,完善市場制度機制,會使企業研發創新環境優異。混合所有制改革會促進企業創新意愿,加強對投資者保護,從而更容易吸引高質量非國有資本進入。選用俞紅海等[16]做法,將市場化指數作為制度環境指標,將高于所有企業市場化指數均值作為高制度環境組,反之作為低制度環境組。如表8所示,第(3)列為高制度環境組,Nonstate系數在1%水平下顯著為正;第(4)列為低制度環境組,該系數不顯著。表明高制度環境下,非國有資本參股對國企全要素生產率水平促進作用更顯著。

4.3" 管理者能力異質性影響

在混改進程中,具備高度管理能力的非國有股東,憑借其敏銳的風險洞察力、資源整合能力和市場機遇捕捉能力,能夠做出高效且精準的決策,進而使企業經營目標更加貼近市場需求,有效降低運營的低效風險。參照Demerjianetal等[17]研究,采用DEA分階段計算管理者能力,將高于所有企業管理者能力均值作為高管理者能力組,反之作為低管理者能力組。如表7所示:第(5)列為高管理者能力組,Nonstate系數為0.003且在1%水平下顯著為正;第(6)列為低管理者能力組,該系數為0.002且在5%水平下顯著。表明管理者能力越強,非國有資本參股對國企全要素生產率水平促進作用更顯著。

5" 結論與建議

5.1" 結論

基于高質量經濟發展戰略背景和市場化經濟體制變革,通過引入非國有資本至國有企業,使不同性質股東相互促進、相互制衡發展,進而提升國企全要素生產率提高。研究結論表明:非國有資本參股主要通過緩解政策性負擔問題、提高技術創新以及管理者薪酬激勵路徑保持國企全要素生產率水平提升,并且在低杠桿、高制度環境和管理者能力較強時,非國有資本參股對國企全要素生產率正向促進更為顯著。

5.2" 建議

1)不斷加強建設國企混改,將其作為實現全要素生產率提升重要舉措。引入優秀戰略管理能力非國有資本,實現各種股本相互制衡,提高治理效能,激發各種資本活力,進一步促進企業核心創新技術能力提升,進而帶動全要素生產率提高。

2)完善高管薪酬激勵機制,充分利用高管團隊能力,調動高管作出更加長遠決策的意愿,提高高管改善要素配置積極性。

3)完善制度環境優化、公平交易市場環境和嚴格產權保護機制,有效保障非國有資本監督機制實施,同時信息透明度增強,緩解政府干預,從而進一步提高企業管理效率。

[" 參" 考" 文" 獻" ]

[1]" 李增福,黃家惠,連玉君.非國有資本參股與國企技術創新[J].統計研究,2021,38(01):119-131.

[2]" 楊興全,尹興強.國企混改如何影響公司現金持有[J].管理世界,2018,34(11):93-107.

[3]" 王倩,郝千慧,吳多文.混合參股與企業效率:基于非國有資本參股國有企業實證研究[J].金融論壇,2021,26(05):59-70.

[4]" 郭檬楠,李校紅.內部控制、社會審計與企業全要素生產率:協同監督抑或互相替代[J].統計與信息論壇,2020,35(11):77-84.

[5]" 廖冠民,沈紅波.國有企業政策性負擔:動因、后果及治理[J].中國工業經濟,2014(06):96-108.

[6]" BELLOC F.Innovation in state-owned enterprises:Reconsidering the conventional wisdom [J]. Journal of Economic Issues,2014,48(03):821-848.

[7]" 張偉華,高冰瑩,劉金釗.混合所有制改革對國有企業冗余雇員的影響[J].中國軟科學, 2021(02):98-110.

[8]" 蔡明榮,王毅航.混合所有制改革、政策性負擔與國企技術效率: 來自高技術企業的證據[J].產業經濟研究,2022(02):85-98.

[9]" LAZONICK W.The US stock market and the governance of innovative enterprise[J].Industrial and Corporate Change,2007,16(06):983-1035.

[10] 蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[J].管理世界, 2018, 34 (05): 137-149.

[11] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊), 2012, 11 (02): 541-558.

[12] 馬連福,王麗麗,張琦.混合所有制優序選擇:市場邏輯[J].中國工業經濟,2015(07):5-20.

[13] 胡艷,馬連福.創業板高管激勵契約組合、融資約束與創新投入[J].山西財經大學學報, 2015, 37(08):78-90.

[14] 陳修德,梁彤纓,雷鵬,等.高管薪酬激勵對企業研發效率影響效應研究[J].科研管理, 2015, 36(09): 26-35.

[15] 楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015,50(02):61-74.

[16] 俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[J].經濟研究, 2010, 45(08): 103-114.

[17] DERMERJIANPR, LEV B,LEWIS M F,et al.Quantifying managerial ability: a new measure and validity tests[J]. Management Science,2012,58(07):1229-1248.

Non-State Capital Participation and Total FactorProductivity of State-Owned Enterprises

QIAN Hongguang,DENG Li

(School of Economics and Management, Hubei Univ. of Tech., Wuhan 430068, China)

Abstract: Mixed ownership reform is an important way to achieve the total factor productivity of state-owned enterprises. This paper empirically studies the impact of non-state-owned capital participation on the total factor productivity of state-owned enterprises by using Shanghai-Shenzhen A-share listed companies from 2013 to 2022 as research samples. The results show that the participation of non-state capital has a positive effect on the total factor productivity of state-owned enterprises, and the result is more significant when the participation of non-state capital exceeds 10%. The mechanism test shows that non-state-owned capital participation mainly affects the total factor productivity of state-owned enterprises through three ways: easing policy burden, improving technological innovation and promoting executive compensation incentives. Further heterogeneity analysis shows that in enterprises with low leverage, perfect institutional environment and high management ability, non-state-owned capital participation has a more significant promoting effect on the total factor productivity of state-owned enterprises.

Keywords: participation of non-state-owned capital; total factor productivity; policy burden; technological innovation; executive compensation incentive

[責任編校: 張" 眾]