高管激勵對高新技術企業經營績效的影響研究

2023-12-23 05:55:08王福世,孫長坤

聊城大學學報(社會科學版) 2023年6期

王福世,孫長坤

摘 要:基于激勵理論,利用2013—2021年3000多家高新技術企業13248個有效樣本的非平衡面板數據,檢驗高管薪酬激勵、股權激勵和晉升激勵對高新技術企業經營績效的影響,以企業技術效率作為經營績效的重要替代指標,研究結論顯示:高管薪酬激勵對高新技術企業經營績效具有顯著正向影響;高管股權激勵對高新技術企業經營績效的影響存在倒“U”型;高管晉升激勵對高新技術企業經營績效不存在顯著影響。

關鍵詞:高管激勵;經營績效;技術效率

中圖分類號:F271? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ?文章編號:1672-1217(2023)06-0087-06收稿日期:2023-09-29

項目基金:首都經濟貿易大學博士研究生學術新人計劃項目(2023XSXR06):科技人才發展政策對我國全要素生產率的影響研究。

作者簡介:1.王福世(1995-),男,山東聊城人,首都經濟貿易大學勞動經濟學院博士研究生;

2.孫長坤(1996-),男,河北唐山人,北京城建投資發展股份有限公司中級經濟師。

黨的二十大報告指出,堅持把發展經濟的著力點放在實體經濟上。促進經濟發展的關鍵在于提高企業經營績效。截止2021年,我國高新技術企業約33萬家,但是,高新技術企業的經營績效受管理者激勵程度的重要影響,高新技術企業因其研發周期長、不穩定性大等顯著特點導致其投入回報相對滯后,而高層管理者基于自身權益而忽視企業經營發展。因此,高新技術企業需要通過一定程度的高管激勵設計來提高企業經營績效①。目前,很多研究證實高管薪酬激勵、股權激勵和晉升激勵可以顯著提升企業經營績效。本文研究高管激勵對高新技術企業經營績效的創新點與貢獻在于:一是根據激勵理論,豐富高管激勵的模式,系統探究高管薪酬激勵、股權激勵和晉升激勵3種激勵模式對高新技術企業經營績效的影響;二是以技術效率作為企業經營績效的重要指標,相比既往研究側重以資產報酬率衡量企業經營績效,企業技術效率是基于生產函數測算,更注重從資本和人力兩種關鍵要素投入衡量企業投入產出比率。

一、文獻回顧與理論假設

(一)文獻回顧

高管激勵機制源于委托—代理理論,通過對高管進行激勵可以降低信息不對稱而導致的代理風險。高管激勵主要有薪酬激勵、股權激勵和晉升激勵三種模式。已有研究發現高管薪酬激勵、股權激勵、晉升激勵②的單一激勵模式對企業經營績效均有不同程度的影響。也有研究從高管薪酬激勵和股權激勵的同一理論框架下探究高管激勵的兩種模式對企業經營績效的正向影響③;亦或從高管薪酬激勵、股權激勵和晉升激勵的同一理論框架下探究高管激勵的三種模式對企業經營績效的影響。

已有高管激勵對企業經營績效的研究為本文奠定了堅實的理論基礎。但是,高管作為企業的高層管理者,對其實施激勵所產生的效果不僅僅局限于刺激研發投入,降低代理成本等,而是滲透到企業管理的各方面。現有企業經營績效的衡量指標并沒有較全面衡量企業綜合效率變化。企業技術效率代表投入和產出間的關系,一定程度上可以綜合反映對企業資源的有效利用能力。以企業技術效率作為因變量,可以更加全面衡量高管激勵產生的影響效應。然而,高管激勵的3種模式是否均可以提高以技術效率表征的企業經營績效,相關研究尚未予以回應。

(二)理論假設

對高管實施薪酬激勵是最直接、有效的激勵方式,薪酬激勵可以增進高管的使命感和責任感,促使高管更積極主動的參與企業經營。企業經營績效改善,也可以使高管獲取高額薪酬。研究發現,我國上市企業與高管之間已經形成了報酬—績效的契約關系,高管薪酬激勵可以有效提升企業經營績效。

高管股權激勵有助于高管與企業形成利益趨同效應。持有公司股權的高管會更積極地參與企業管理,實現企業經營績效目標。股權激勵作為一種企業長期激勵機制,對企業經營績效會產生正向影響。股權激勵可以對企業的股權結構產生影響,從而降低代理成本,最大化企業價值①。但是,也有研究發現高管持股過多可能會導致對公司的欺詐傾向,反而不利于企業經營發展②。

企業錦標賽式的競爭機制可以極大程度上調動員工積極性。企業內部為高管設置較大的職位差異,通過晉升激勵,促進高管工作積極性,提升企業經營績效。由于高管在企業的職位已經處于較高級別,高管晉升空間十分有限,相比于薪酬和股權激勵,高管晉升激勵對企業績效影響較小。與西方國家企業不同,我國高管薪酬水平較低、職位晉升空間大,高管晉升激勵對企業經營績效會產生積極的影響③。

從技術效率角度分析,高管薪酬和股權激勵對企業技術效率的影響研究發現,管理層的正式化薪酬激勵對企業技術效率的促進效果要高于管理層持股激勵④,股改后管理層股權激勵對企業技術效率具有負向影響⑤。但是近年來研究越來越認可股權激勵可以通過降低代理成本優化企業治理效率,促進研發效率,提升投資效率⑥,股權激勵對企業技術效率有更加積極的影響。高管晉升激勵方面,技術型高管如果通過晉升進入更高管理層,其所處的職位和自身背景,會促使企業加大研發投入,提高企業技術效率⑦。說明高管晉升一定程度上可以提高企業技術效率。

總之,對高管實施薪酬激勵、股權激勵和晉升激勵均可以提升高新技術企業經營績效。高管薪酬激勵對企業經營績效的影響主要源自高管與企業形成的報酬-績效的契約關系;高管股權激勵對企業經營績效的影響主要源自高管與企業形成的“利益趨同效應”會提升高管參與企業管理的積極性,從而促進企業經營績效,但高管股權激勵過度會帶來負向影響;高管晉升激勵帶來的積極影響效應同樣可以對企業經營績效產生正向影響。進一步從技術效率角度分析,不同高管激勵模式對企業技術效率有顯著影響。

基于以上分析,本文提出以下假設:

假設H1:高管薪酬激勵可以提升高新技術企業經營績效。

假設H2:高管股權激勵對高新技術企業經營績效的影響存在倒“U”型。

假設H3:高管晉升激勵可以提升高新技術企業經營績效。

二、研究設計

(一)數據收集

本文主要研究黨的十八大以來,我國上市公司中的高新技術企業高管激勵對企業經營績效的影響。因此,選取2013—2021年滬深A股上市的高新技術企業作為研究樣本,同時剔除金融行業以及ST樣本,最終得到13248個有效樣本的非平衡面板數據,涵蓋3000多家高新技術企業。

(二)隨機前沿分析(SFA)

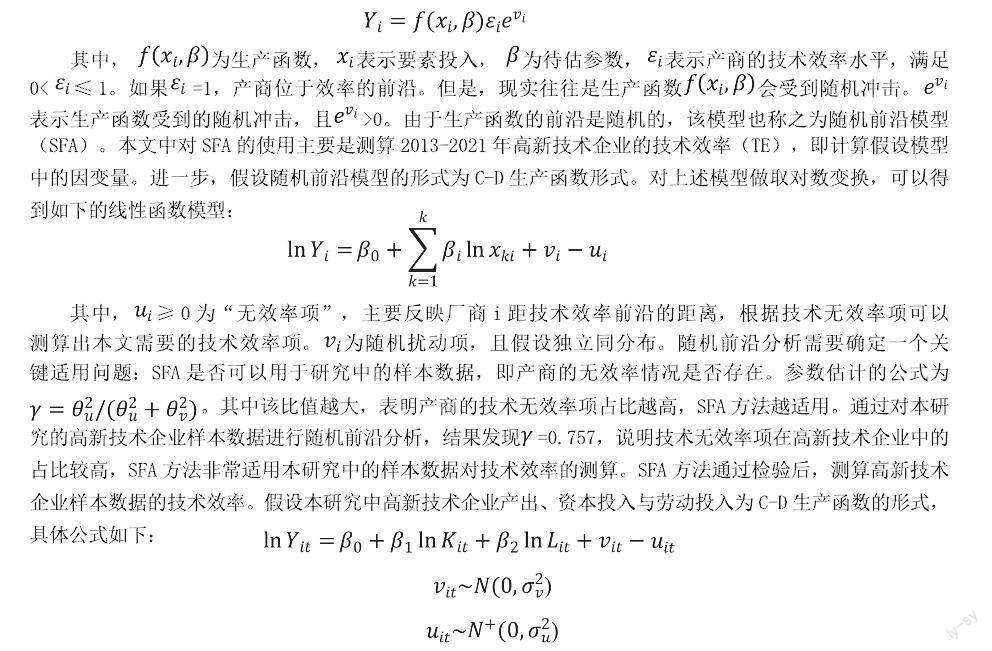

本研究中對企業經營績效因變量的指標衡量,用到了技術效率(TE)這一變量。采用學者計算技術效率常用的隨機前沿分析方法(SFA)測算我國2013-2021年高新技術企業技術效率。經濟學中,需要通過估計廠商的生產函數,給定的資本和勞動力等核心要素投入下,廠商得到最大產出,則廠商正好位于效率前沿。但是廠商的產出往往達不到最大值,即達不到最大產出的前沿,主要原因是存在技術效率損失。

其中,為生產函數,表示要素投入,為待估參數,表示產商的技術效率水平,滿足0<≤1。如果=1,產商位于效率的前沿。但是,現實往往是生產函數會受到隨機沖擊。表示生產函數受到的隨機沖擊,且>0。由于生產函數的前沿是隨機的,該模型也稱之為隨機前沿模型(SFA)。本文中對SFA的使用主要是測算2013-2021年高新技術企業的技術效率(TE),即計算假設模型中的因變量。進一步,假設隨機前沿模型的形式為C-D生產函數形式。對上述模型做取對數變換,可以得到如下的線性函數模型:

其中,≥0為“無效率項”,主要反映廠商i距技術效率前沿的距離,根據技術無效率項可以測算出本文需要的技術效率項。為隨機擾動項,且假設獨立同分布。隨機前沿分析需要確定一個關鍵適用問題:SFA是否可以用于研究中的樣本數據,即產商的無效率情況是否存在。參數估計的公式為。其中該比值越大,表明產商的技術無效率項占比越高,SFA方法越適用。通過對本研究的高新技術企業樣本數據進行隨機前沿分析,結果發現=0.757,說明技術無效率項在高新技術企業中的占比較高,SFA方法非常適用本研究中的樣本數據對技術效率的測算。SFA方法通過檢驗后,測算高新技術企業樣本數據的技術效率。假設本研究中高新技術企業產出、資本投入與勞動投入為C-D生產函數的形式,具體公式如下:

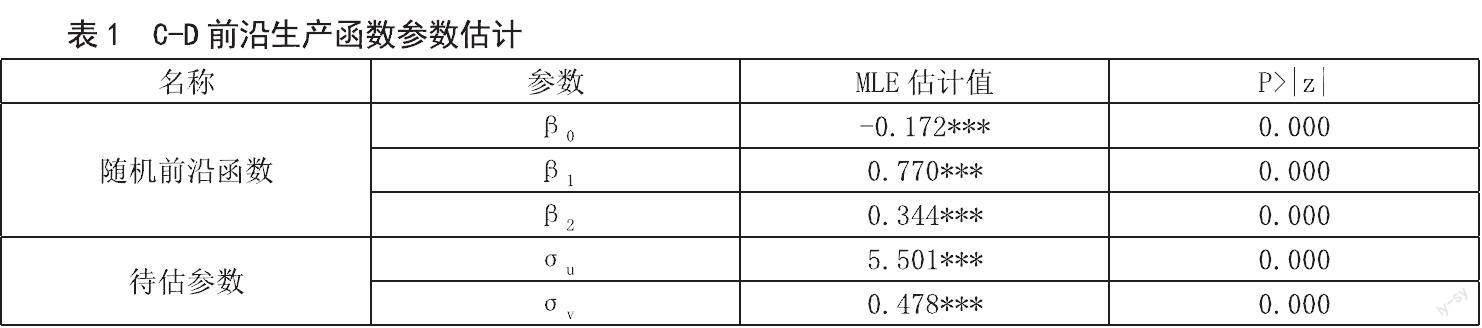

其中,i=1,2,…N;t=1,2,…N。隨機誤差項和技術無效率項分別假設服從正態和半正態分布。用高新技術企業營業收入總額衡量,用高新技術企業總資產衡量,用高新技術企業員工總數衡量。β0為截距項,β1和β2為資本與勞動產出系數。極大似然估計(MLE)的結果顯示,高新技術企業資本、勞動投入系數顯著,待估參數顯著,隨機前沿分析(SFA)可以有效測算高新技術企業技術效率值,進一步用Stata.15測算本研究中高新技術企業的技術效率(TE)。

(三)變量測量

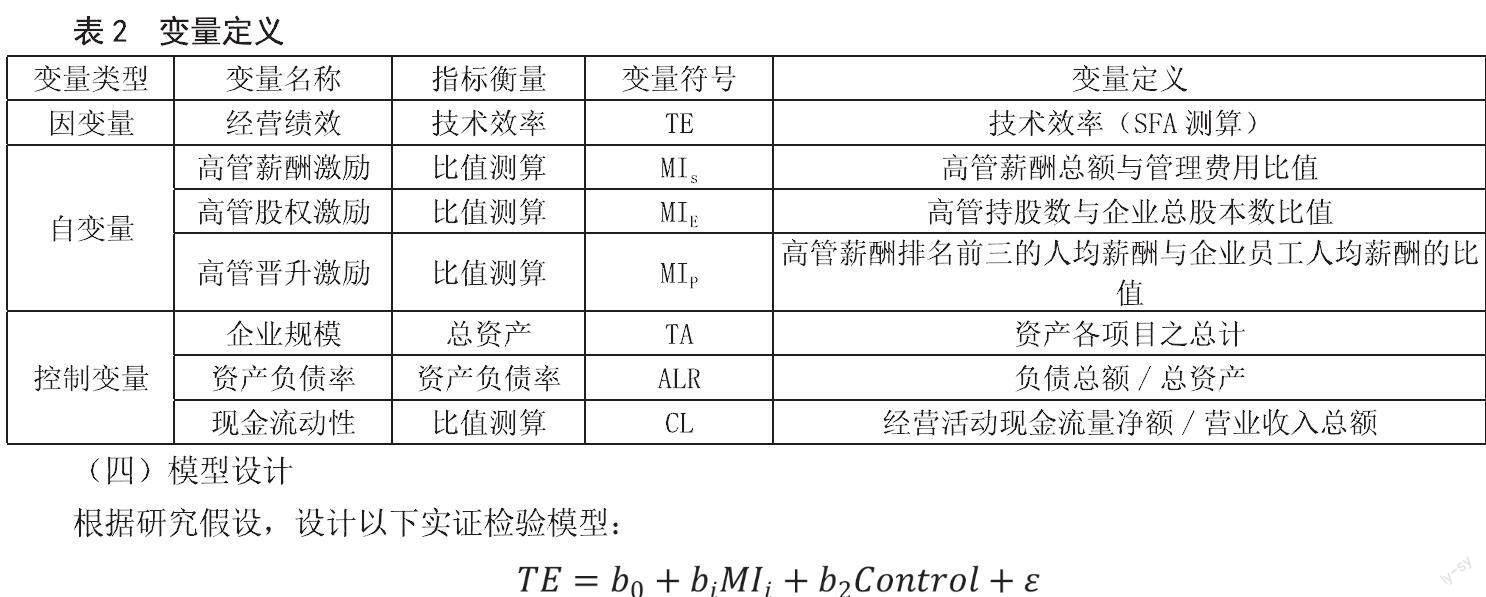

對于因變量技術效率(TE),通過上述SFA方法測算得到樣本企業各年份的技術效率值。借鑒肖建華等(2022)研究①,高管薪酬激勵、股權激勵和晉升激勵分別用企業高管薪酬總額與管理費用比值(MIS)、企業高管持股數與企業總股本數比值(MIE)以及企業高管薪酬排名前三的人均薪酬與企業員工人均薪酬的比值(MIP)衡量。目前,本研究中使用的高管晉升指標的衡量方法也是學者常用的測算方法,即認為高管的晉升可以進一步拉大與普通員工的薪酬差距。因而以高薪高管人均薪酬差距與員工人均薪酬差距作為一種衡量尺度。同時,將企業規模(TA)、資產負債率(ALR)、現金流動性(CL)作為控制變量,相關的指標測量方法見表2。

(四)模型設計

根據研究假設,設計以下實證檢驗模型:

公式表示不同高管激勵模式對高新技術企業經營績效(技術效率)的影響效應檢驗。其中,代表不同高管激勵模式的顯著系數;i=S、E、P表示薪酬、股權和晉升激勵;代表控制變量。

三、實證結果與分析

(一)描述性統計

描述性統計結果顯示,SFA方法測算出本研究以技術效率表示企業經營績效(TE)均值為0.848。相比于韓忠雪等②(2014)測算的2004-2011年有關上市公司技術效率值為0.692,有所提升,一定程度反映出十八大以來我國上市公司中的高新技術企業技術效率大幅提高。高新技術企業技術效率最大值為0.951,最小值0.030,表明我國上市公司的高新技術企業均未達到完全技術效率的狀態,且公司之間差異明顯。其他有關高管激勵與控制變量測量的詳細描述性統計見表3。

(二)回歸結果分析

回歸分析中,表5結果表明,高管薪酬激勵對高新技術企業經營績效(技術效率)有顯著正向影響。控制變量中,企業規模、資產負債率對經營績效具有負向影響;現金流動性對高新技術企業技術效率沒有顯著影響,假設H1得到驗證;高管股權激勵的平方項對企業經營績效(技術效率)的影響系數為負,兩者存在倒“U”型關系,假設H2得到驗證;高管晉升激勵對企業經營績效沒有影響,假設H3未得到驗證。

(三)穩健性分析

借鑒以往研究對相關指標的衡量,資產回報率(ROA)可以作為高新技術企業經營績效的代理衡量指標①。穩健性檢驗采用資產回報率(ROA)作為因變量的代理變量進行回歸分析,具體用企業平均資產總額作為分母計算的資產報酬率。表5分析結果一定程度上表明本研究回歸分析結果的穩健性。

四、研究結論與實踐啟示

(一)研究結論

本研究以技術效率作為企業經營績效的重要替代變量,主要探討了我國高新技術企業高管激勵對其經營績效的影響。以2013—2021年3000多家高新技術企業13248個有效樣本的非平衡面板數據,檢驗高管薪酬激勵、股權激勵和晉升激勵對高新技術企業經營績效的影響。研究得出以下結論:高管薪酬激勵對高新技術企業經營績效具有顯著正向影響,高管股權激勵與高新技術企業經營績效存在倒“U”型關系,高管晉升激勵對高新技術企業經營績效沒有顯著影響。穩健性分析進一步驗證了研究結論。

(二)實踐啟示

1.提升高新技術企業經營績效,高管薪酬激勵是最直接有效的方式

對提升以技術效率表示的高新技術企業經營績效而言,高管薪酬激勵的效果最有效。而且,對高管實施薪酬激勵不僅可以直接優化企業技術效率,還可以促進高新技術企業經營績效的提升。

2.高管股權激勵要適度,以免對高新技術企業技術效率產生負面影響

對于高新技術企業提升經營績效而言,高管股權激勵是僅次于薪酬激勵的有效方式,高新技術企業可以把股權激勵作為一種長期激勵機制,增強高管的企業工作積極性。但是,對高管實施股權激勵并不是越多越好,過高的股權激勵會對高新技術企業技術效率產生負向影響。管理者未來需要警惕過度的高管股權激勵對高新技術企業技術效率的不利影響,減少高新技術企業的技術效率損失。

3.高新技術企業管理者需要更多從薪酬和股權激勵制度視角改革創新

高管晉升激勵對企業經營績效沒有顯著影響,所以高新技術企業管理者要更多的從薪酬激勵設計和股權激勵設計兩個視角,對高管激勵機制進行改革創新。對于高新技術企業個體而言,可以通過適當增加高管薪酬激勵,適度股權激勵,增強高管參與企業管理經營的積極性,從而提升企業技術效率和經營績效。

The Influence of Executive Incentive on the Operating Performance of High-tech Enterprises

WANG Fu-shi1,SUN Chang-kun2

(1. School of Labor Economics,Capital University of Economics and Business,Bejing 100070,China;

2. Bejing Urban Construction Investment & Development Co.,Ltd,Bejing 100029,China)

Abstract:Based on the incentive theory, this paper uses the unbalanced panel data of 13,248 effective samples from more than 3,000 high-tech enterprises from 2013 to 2021 to test the influence of executive compensation incentive, equity incentive and promotion incentive on the operating performance of high-tech enterprises. Taking enterprises technical efficiency as an important substitute index of business performance, the research conclusions show that: executive compensation incentive has a significant positive impact on the business performance of high-tech enterprises; There is an inverted“U”shape in the influence of executive stock right incentive on the operating performance of high-tech enterprises; There is no significant influence on the performance of high-tech enterprises by the promotion incentives of senior executives.

Key words:executive motivation;operating performance;technical efficiency

[責任編輯? 山陽]