重疾險(xiǎn)怎么選更劃算

2023-12-14 19:16:58王力

理財(cái)周刊 2023年12期

關(guān)鍵詞:產(chǎn)品

王力

“為什么支付寶上有的重疾險(xiǎn)一年只要幾百元,而保險(xiǎn)代理人推薦的產(chǎn)品卻要賣好幾千元?”很多人對這個(gè)情況感到疑惑:兩者的差距為什么會(huì)這么大?其實(shí),雖然都叫重疾險(xiǎn),但不同價(jià)格的產(chǎn)品之間是有差別的。

大家都知道重疾險(xiǎn)很重要,但同時(shí)也都覺得重疾險(xiǎn)的價(jià)格不便宜,對于預(yù)算不多的人來說,壓力不小。于是,很多人會(huì)發(fā)現(xiàn)在支付寶或者其他第三方互聯(lián)網(wǎng)平臺(tái)購買重疾險(xiǎn),同樣的保額價(jià)格會(huì)便宜很多,一年只要幾百元,這是為什么?

幾百元的重疾險(xiǎn)基本是一年期的,也就是買一年保一年,而上千元的重疾險(xiǎn)是長期的,例如繳費(fèi)10年、保障到70歲,或是繳費(fèi)20年、終身保障。可以簡單理解為保障期限長,所以保費(fèi)就貴。但兩者的區(qū)別不僅只有保障期限不同。

保費(fèi)有差別

目前,市場上大多數(shù)一年期重疾險(xiǎn)采用的都是自然費(fèi)率,簡單說就是會(huì)漲價(jià),隨著年齡的增長,患重疾的風(fēng)險(xiǎn)增加,保費(fèi)就跟著上漲。剛開始漲得不多,可能幾十塊錢,大家也不在意。但是等到了40歲以后,每年漲得就多了。

長期重疾險(xiǎn)一般采用均衡費(fèi)率,即把整個(gè)保險(xiǎn)期間的費(fèi)用平均分?jǐn)偟矫恳荒昊蛎總€(gè)月中,這筆費(fèi)用是固定的,從合同生效開始,到付最后一筆錢時(shí),價(jià)格都是不變的。

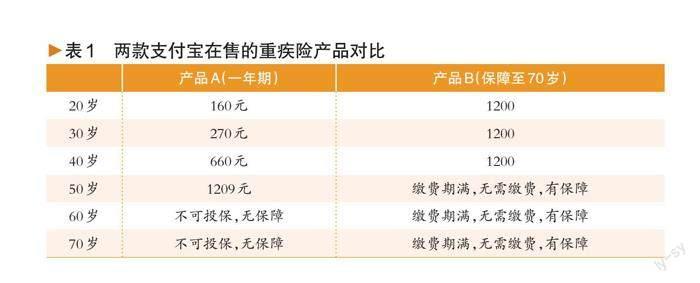

在人年輕時(shí),同樣保額的前提下,一年期重疾險(xiǎn)價(jià)格極具競爭力,而長期重疾險(xiǎn)的價(jià)格優(yōu)勢則是在后期才能凸顯出來。可參考表1,其中用作對比的兩款產(chǎn)品都是目前支付寶在售的重疾險(xiǎn)產(chǎn)品,保額同為10萬元,從20歲開始投保,繳費(fèi)20年。

續(xù)保不穩(wěn)定

從表1中,也能看到一年期的重疾產(chǎn)品有個(gè)突出的問題,即隨時(shí)可能失去保障,續(xù)保沒有保證。比如,到了一定年齡就不能投保,個(gè)人健康出了新問題也會(huì)影響續(xù)保,還有保險(xiǎn)公司進(jìn)行業(yè)務(wù)調(diào)整,產(chǎn)品停售了,也不能續(xù)保。如果遇到這些情況,就要重新找別的產(chǎn)品買,要是年紀(jì)太大了,可能連別的產(chǎn)品也買不到。

長期重疾險(xiǎn)就不會(huì)有這個(gè)問題。在內(nèi)地的保險(xiǎn)市場,長期重疾險(xiǎn)從投保那一刻開始就有了續(xù)保保證及費(fèi)率保證,也就是不僅所繳納的費(fèi)用不會(huì)增加,保障時(shí)間也不會(huì)改變,合同約定保障到什么時(shí)候就是什么時(shí)候,除非投保人主動(dòng)退保,否則保險(xiǎn)公司不能改變合同或者停止給你保障。

保障有多少

現(xiàn)在市場上賣的重疾險(xiǎn),保障內(nèi)容豐富多樣,除了基本的輕中癥和重疾外,還會(huì)有一些額外的保障,比如特殊疾病保障、多次賠付、重疾額外賠付、身故保障、保費(fèi)豁免等。大家可以根據(jù)自己的預(yù)算和健康狀況,進(jìn)行多元化的選擇。

相較之下,一年期重疾險(xiǎn)的保障內(nèi)容會(huì)少很多,通常只包含最基礎(chǔ)的輕癥和重疾;所保障的疾病數(shù)量也會(huì)少一些,例如同一系列產(chǎn)品,長期重疾險(xiǎn)可保障200種疾病,但是一年期的只包含170種。

長期的保險(xiǎn)都會(huì)有現(xiàn)金價(jià)值,也就是選擇退保時(shí)能退回來的錢。一般而言,這個(gè)錢少于所繳納的保費(fèi)總額,但從積極的一面考慮,相當(dāng)于給自己做了一份強(qiáng)制儲(chǔ)蓄,如果遇到極端情況,需要現(xiàn)金的時(shí)候,多了一個(gè)退保的選擇。

以上一年期重疾險(xiǎn)和長期重疾險(xiǎn)的差別,歸納至表2,供讀者對比參考。

究竟買哪款

選購重疾險(xiǎn)時(shí),建議大家還是選擇那些能長期提供穩(wěn)定保障的產(chǎn)品,因?yàn)槲覀儾恢朗裁磿r(shí)候會(huì)生病,也不知道生病后能不能再買到合適的保險(xiǎn)。如果我們只買一年期重疾險(xiǎn),可能會(huì)在最需要的時(shí)候失去保障。

當(dāng)然,一些初入社會(huì)的年輕人或是家庭經(jīng)濟(jì)遇到困難的人,可能暫時(shí)沒有足夠的資金選擇配置長期重疾險(xiǎn),那么,可以先用一年期重疾險(xiǎn)過渡一下,等到收入增加了再換成長期重疾險(xiǎn)。或者選擇一些保障20至30年的產(chǎn)品,這類重疾險(xiǎn)的價(jià)格也不貴,且保障內(nèi)容比較全面。不過,很多疾病的高發(fā)期,都是在60歲之后,保障20至30年的產(chǎn)品,可能還是會(huì)遇上保障期限不夠的問題。

除此之外,符合以下情況者則可以考慮一年期的重疾險(xiǎn)。例如,已經(jīng)有了一份長期重疾險(xiǎn),但是覺得保額不夠用,尤其是家庭絕大部分收入還要靠自己的,可以選擇再買一份一年期重疾險(xiǎn)來補(bǔ)充,提高個(gè)人和家庭的風(fēng)險(xiǎn)防范能力。

一年期重疾險(xiǎn)的健康告知要求門檻低,有的甚至不要求健康告知,有一些因身體原因買不到長期重疾險(xiǎn)的人,可以選擇購買一年期的重疾險(xiǎn)作為兜底保障。雖然這類帶病投保產(chǎn)品的價(jià)格可能會(huì)比較高,但是總比沒有保障要好。

總之,在選擇重疾險(xiǎn)時(shí),要根據(jù)自己的實(shí)際情況和需求來作出決定,不能只看價(jià)格,還要看保障內(nèi)容、時(shí)間、方式等等。只有這樣,我們才能真正享受到重疾險(xiǎn)帶給我們的安心和保障。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14