400億光伏IPO花落鹽城,地方國資回報(bào)超百億

2023-11-24 21:53:20鮑有斌

新財(cái)富 2023年6期

鮑有斌

潤陽股份2017年開始自建光伏電池片產(chǎn)能,三年時(shí)間就做到產(chǎn)量全球第三,這和公司直接走單晶技術(shù)路線,卡位大尺寸電池,并早早布局海外市場的戰(zhàn)略息息相關(guān)。其IPO募資主要規(guī)劃投資硅料產(chǎn)能,同時(shí)積極布局產(chǎn)業(yè)一體化。

從2017年第一筆政府投資2億元,估值8億元開始,潤陽股份不斷融資擴(kuò)充產(chǎn)能,業(yè)績連續(xù)翻倍,至IPO估值400億元,5年增加近50倍。其實(shí)控人陶龍忠身家或達(dá)145億元,成功晉級百億博士,而鹽城國資回報(bào)也將超過百億元,為地方政府創(chuàng)投回報(bào)再寫一筆佳話。

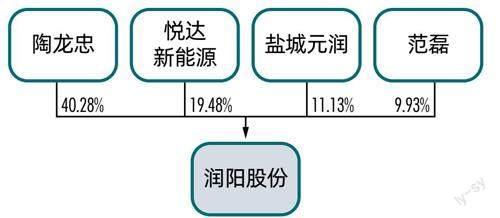

地方政府在扶持新興行業(yè)企業(yè)IPO中的角色愈加吃重。即將IPO的江蘇潤陽新能源科技股份有限公司(簡稱“潤陽股份”)就是一個(gè)鮮明例子。上市前,潤陽股份獲得的政府補(bǔ)助高達(dá)8.23億元,接近8.54億元的股權(quán)融資規(guī)模,而這8.5億元股權(quán)融資中,政府平臺投入4億元。

潤陽股份若完成IPO,將以約400億元市值成為鹽城首家市值超百億元上市公司,而鹽城地方國資作為其第二、第三大股東,將收獲20甚至30倍以上財(cái)務(wù)回報(bào),投入的4億元本金或變身110億元股權(quán)財(cái)富。2022年,鹽城市一般公共預(yù)算收入為453億元,可以想見,潤陽股份一旦實(shí)現(xiàn)IPO,對鹽城地方財(cái)政貢獻(xiàn)將有幾何。

潤陽股份實(shí)控人陶龍忠創(chuàng)業(yè)十年,身家有望超過百億元,晉身“新財(cái)富500富人”。公司核心員工也有望誕生多個(gè)億萬富翁,以及數(shù)十個(gè)千萬富翁,多方實(shí)現(xiàn)共贏。

實(shí)業(yè)造富路上,政府與企業(yè)家如何互相成就?

陶龍忠是光伏“科班生”,1976年8月出生于安徽馬鞍山,畢業(yè)于中山大學(xué)凝聚態(tài)物理專業(yè),并在歐洲最大的太陽能研究機(jī)構(gòu)?德國弗勞恩霍夫太陽能研究所深造,拿到博士學(xué)歷,得以感受全球光伏理論研究前沿動(dòng)態(tài)。

博士畢業(yè)后,陶龍忠先后在晶澳科技(002459)、海潤光伏旗下公司任研發(fā)總監(jiān)等相關(guān)職位。在業(yè)界歷練了近5年時(shí)間,陶龍忠邀請本科同學(xué)范磊一起創(chuàng)業(yè)。范磊畢業(yè)后定居北京,在中國建筑材料科學(xué)研究總院任職,并與其配偶經(jīng)營北京邦福德科技發(fā)展有限公司,有創(chuàng)業(yè)經(jīng)驗(yàn)和資金實(shí)力。

2013年5月,潤陽股份前身?蘇州潤陽光伏科技有限公司(簡稱“潤陽有限”)成立,注冊資本500萬元,陶龍忠、范磊各認(rèn)繳出資395萬元、105萬元,實(shí)際分別出資110萬元、21萬元,各占79%、21%股權(quán)。陶龍忠實(shí)際出資的110萬元中,向范磊借款90萬元,后續(xù)認(rèn)繳新增出資,依舊從親友處借款,直到2020年套現(xiàn)部分股權(quán)才還完債務(wù)。

起步階段,囊中羞澀的陶龍忠選擇更加穩(wěn)妥的路徑。早期,潤陽有限以對外提供技術(shù)咨詢、產(chǎn)線技術(shù)升級與改造服務(wù)為主要盈利模式。在大規(guī)模涉足光伏業(yè)前,潤陽有限還找了兩家公司“練手”。

其一,2016年,潤陽有限與國企山西潞安太陽能科技有限責(zé)任公司(簡稱“山西潞安”)開展合作,對后者閑置的多晶電池片生產(chǎn)線進(jìn)行改造,嵌入潤陽有限的技術(shù)并進(jìn)行生產(chǎn)管理。

其二,2017年潤陽有限與山西潞安合資成立山西潞陽光伏科技有限公司(簡稱“山西潞陽”),組建500MW單晶PERC電池片生產(chǎn)線,潤陽有限負(fù)責(zé)技術(shù)與工藝指導(dǎo),如今,潤陽有限依舊持有山西潞陽49%股權(quán)。

2016年,多晶硅電池還是市場主流,隨后單晶硅電池崛起,潤陽有限團(tuán)隊(duì)精準(zhǔn)卡位電池技術(shù)更新的節(jié)點(diǎn),通過上述兩輪外部商業(yè)實(shí)踐,為獨(dú)立展業(yè)積累了經(jīng)驗(yàn),鍛煉了隊(duì)伍,自建產(chǎn)能的時(shí)機(jī)已經(jīng)成熟。

2018年,潤陽有限在鹽城市建成潤陽悅達(dá)一期2GW單晶PERC電池片產(chǎn)線;2019年,建成潤陽悅達(dá)二期3GW單晶PERC電池片產(chǎn)線,實(shí)現(xiàn)158.75mm、166mm尺寸電池片量產(chǎn)銷售。

2020年,潤陽建湖4GW單晶PERC電池片產(chǎn)線建成投產(chǎn),2021年,潤陽世紀(jì)9GW單晶PERC電池片產(chǎn)線建成,實(shí)現(xiàn)182mm及以上大尺寸電池片量產(chǎn)銷售。

連續(xù)上馬新產(chǎn)線,潤陽有限電池片2019-2021年產(chǎn)能和產(chǎn)量復(fù)合增長率均超過85%。根據(jù)PVInfoLink統(tǒng)計(jì),潤陽有限2020年太陽能電池片銷量全球排名第三。

潤陽股份前五大客戶涵蓋了全球頭部組件廠商,包括晶科能源(688223)、隆基綠能(601012)、晶澳科技(002459)、天合光能(688599)和英利能源等,其中,晶科能源2020年后連續(xù)為其第一大客戶。

至2021年末,潤陽股份產(chǎn)能超過21GW,較2020年末接近翻倍,大約是2019年末的3.6倍;產(chǎn)量13.63GW,略超過晶科能源(12.96GW),但低于通威股份(32.93GW)、愛旭股份(19.47GW),蟬聯(lián)全球第三(表1)。

數(shù)據(jù)來源:公司招股書,新財(cái)富整理

光伏是資金密集型行業(yè),新建產(chǎn)線需不斷有資金注入,潤陽股份每一輪產(chǎn)能擴(kuò)張,幾乎都伴隨一輪股權(quán)融資,而早期,都是地方國資股東在背后助力。

潤陽股份的前身潤陽有限注冊地為蘇州昆山,2020年5月,其注冊地變更至鹽城經(jīng)濟(jì)開發(fā)區(qū),并更名為“江蘇潤陽新能源科技有限公司”,這背后是鹽城政府為引進(jìn)高端制造業(yè),在資金和政策層面給予大力支持。而正是在其一路加持下,潤陽有限估值飆升,并最終行至IPO。

2017年6月,上海悅達(dá)新實(shí)業(yè)集團(tuán)新能源有限公司(簡稱“悅達(dá)新能源”)向潤陽有限投資2億元,同時(shí),潤陽有限項(xiàng)目子公司江蘇潤陽悅達(dá)光伏科技有限公司(簡稱“潤陽悅達(dá)”)落戶鹽城經(jīng)開區(qū),并啟動(dòng)建設(shè)總投資15億元2GW高效電池項(xiàng)目,2018年,潤陽悅達(dá)一期達(dá)產(chǎn)。

2019年9月,鹽城元潤新能源產(chǎn)業(yè)投資基金(有限合伙,簡稱“鹽城元潤”)向潤陽有限投資2億元,當(dāng)年潤陽悅達(dá)二期達(dá)產(chǎn)。

悅達(dá)新能源是上海悅達(dá)新實(shí)業(yè)集團(tuán)有限公司(簡稱“悅達(dá)新實(shí)業(yè)”)全資子公司,悅達(dá)新實(shí)業(yè)的控股股東?悅達(dá)集團(tuán),主要由鹽城市政府持有,持股比例超過91%,江蘇省財(cái)政廳持有不到9%。而鹽城元潤第一、第二大出資人均由鹽城市政府全資持有,兩者分別占出資份額的49.75%、24.88%。

可以說,鹽城市政府就是潤陽有限早期新建產(chǎn)能時(shí)的最大風(fēng)險(xiǎn)投資機(jī)構(gòu)。不僅如此,悅達(dá)集團(tuán)在項(xiàng)目前期建設(shè)和后期運(yùn)作大小事宜給予極大支援。鹽城經(jīng)開區(qū)全力在項(xiàng)目審批、人員招聘等方面給予全方位支持和幫助。正是在合作方和地方政府全力支持下,潤陽悅達(dá)僅用6個(gè)月就實(shí)現(xiàn)一期項(xiàng)目投產(chǎn),成為鹽城經(jīng)開區(qū)招商引資的典型案例。

鹽城地方政府投資加財(cái)政支持,托起了潤陽股份400億元估值,也獲得巨大財(cái)務(wù)回報(bào)。

直到模式跑通,市場化機(jī)構(gòu)才大規(guī)模介入。2020年9月,深創(chuàng)投等15名股東向潤陽有限投資大約3.2億元,當(dāng)年以及次年,潤陽有限項(xiàng)目子公司潤陽建湖、潤陽世紀(jì)先后投產(chǎn)。2019年后,潤陽同步布局海外市場。

至2021年末,潤陽股份自投產(chǎn)線資金總額44.6億元,扣除應(yīng)付工程設(shè)備款9.4億元,已支付資金合計(jì)35.2億元,這35.2億元中,股權(quán)融資8.54億元(包括三輪融資以及創(chuàng)始股東等先后投資),占比24.3%;政府補(bǔ)助、代購代建等產(chǎn)業(yè)政策獲取資金支持11.1億元,占比為31.5%;長期銀行貸款及融資租賃等籌資13.7億元,占比為39%。擴(kuò)產(chǎn)所需資金,超過3/4來自非股權(quán)融資。

至2022年6月末,潤陽股份流動(dòng)資產(chǎn)83.6億元,難以覆蓋流動(dòng)負(fù)債104.6億元。其近年資產(chǎn)負(fù)債率一直維持在80%左右的高位,在業(yè)內(nèi)較罕見。

某種意義上,光伏業(yè)的競爭也是融資能力的競爭。其他同行上市較早,融資更順暢,比如,通威股份上市以來,通過定增、可轉(zhuǎn)債、中期票據(jù)、短期融資券等方式直接融資近449億元,晶科能源IPO募資100億元,愛旭股份通過定增等募資逾97億元。賬上資金充足,布局更為從容。

潤陽股份IPO擬募資40億元,25億元用于擴(kuò)充產(chǎn)能,15億元用于補(bǔ)充流動(dòng)資金,大大緩解短期資金壓力,但長遠(yuǎn)來看,其資金缺口更大。

根據(jù)招股書披露,“寧夏潤陽硅材料科技有限公司光伏材料及電池產(chǎn)業(yè)科技園項(xiàng)目”共計(jì)四期,總投資約220億元。規(guī)劃中第一期“5萬噸高純多晶硅項(xiàng)目”總投資50億元,若完成全部投資計(jì)劃,則后續(xù)資金缺口還有170億元。

此外,根據(jù)潤陽股份與鹽城經(jīng)開區(qū)管委會(huì)簽訂的《鹽城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)潤陽20GW高效光伏電池項(xiàng)目投資協(xié)議書》,第一期項(xiàng)目“5GW異質(zhì)結(jié)產(chǎn)線”投資額30億元,IPO后,潤陽股份或擇時(shí)開啟二期項(xiàng)目,按照首期測算,則后續(xù)還需要資金大約90億元。

即使?jié)欔柟煞菸磥碇辉}城和寧夏兩個(gè)地區(qū),則IPO完成后,為完成產(chǎn)能規(guī)劃,還需要繼續(xù)募資超過260億元。

持續(xù)高強(qiáng)度投資也換來業(yè)績高速增長。2020年,潤陽股份實(shí)現(xiàn)營收48億元,同比增長59%,凈利潤5.13億元,同比增長112%。2021年,其營收達(dá)106億元,增長121%,凈利潤有所下滑;2022年上半年?duì)I收90億元、凈利潤5.06億元,已與2021年全年業(yè)績持平。

產(chǎn)能擴(kuò)建、業(yè)績高增長的同時(shí),是潤陽股份估值一路飆升,而早期入資的鹽城國資成創(chuàng)始人之外的最大贏家。

2017年6月,悅達(dá)新能源投資2億元,持有潤陽有限25%股份,對其估值8億元。2019年,鹽城元潤投資2億元,獲得潤陽有限12.5%股權(quán),對其估值達(dá)到16億元。此時(shí),潤陽有限的商業(yè)化能力仍待驗(yàn)證,資方有較大話語權(quán),這兩輪融資至關(guān)重要,但創(chuàng)始人團(tuán)隊(duì)也出讓了較多股權(quán)。

2020年中,光伏行業(yè)形勢逐漸明朗,二級市場光伏概念股紅紅火火,潤陽股份估值有了較快上漲。2020年8月、9月,潤陽有限連續(xù)實(shí)施股權(quán)轉(zhuǎn)讓并增資,定價(jià)依據(jù)是以其2020年預(yù)計(jì)凈利潤(先估2.85億元、再估4億元)為基礎(chǔ),對應(yīng)PE倍數(shù)為12倍、13倍,該估值較為厚道。建湖宏創(chuàng)以6000萬元接下陶龍忠持有1.79%股權(quán)時(shí),潤陽有限的估值飆升至34億元。建湖宏創(chuàng)第一大出資人是建湖縣國資,背后還有江蘇省、鹽城市國資背影。

幾乎同時(shí)期,深創(chuàng)投等機(jī)構(gòu)向潤陽股份增資3.2億元,增資價(jià)格為29.92元/出資額,高出個(gè)人股東套現(xiàn)價(jià)約20%,潤陽股份的估值則達(dá)到了51億元。

潤陽股份在境內(nèi)有三大電池生產(chǎn)線,潤陽悅達(dá)和潤陽世紀(jì)都落地鹽城經(jīng)開區(qū),鹽城市建湖經(jīng)開區(qū)則承接了潤陽建湖產(chǎn)線。至2022年6月末,這三大電池公司總資產(chǎn)分別為38.4億元、32.9億元和47.6億元,合計(jì)約119億元,占潤陽股份總資產(chǎn)(150億元)近八成。

根據(jù)相關(guān)協(xié)議,政府部門根據(jù)潤陽股份生產(chǎn)項(xiàng)目建設(shè)進(jìn)度提供各類政府補(bǔ)助支持。截至2022年6月末,潤陽股份已收到各類政府補(bǔ)助共計(jì)8.23億元,對應(yīng)2019年至2022年上半年,潤陽股份累計(jì)實(shí)現(xiàn)凈利潤17.48億元,政府補(bǔ)助對凈利潤貢獻(xiàn)顯著。

一路順風(fēng)順?biāo)臐欔柟煞荩芸熳叩缴鲜星跋ΑF?022年3月提交招股書申報(bào)稿,當(dāng)年11月順利過會(huì),主承銷商是海通證券,按照擬發(fā)行不超過4001萬股、計(jì)劃募資40億元測算,其發(fā)行價(jià)大約為100元/股,發(fā)行完成后總股本將增至4億股,總市值大約400億元。這一市值較上市前最后一輪融資增加7倍,和5年前第一輪融資比則增加了50倍。

政府重資注入,不僅獲得產(chǎn)業(yè)落地,股權(quán)回報(bào)也是空前。IPO前,悅達(dá)新能源直接持有潤陽股份19.48%股份,鹽城元潤直接持有11.13%股份,分別為第二、三大股東(圖1);上市后,兩者持股市值分別約為70億元、40億元,和各自持股成本2億元相比,大賺34倍、19倍。

數(shù)據(jù)來源:招股書,新財(cái)富整理

鹽城這兩大國資平臺,5年前合計(jì)4億元投資,如今變成110億元股權(quán)財(cái)富,賬面回報(bào)超過百億,而2022年鹽城政府一般預(yù)算收入為453億元,這一筆股權(quán)投資對于鹽城的意義,可想而知。

在江蘇省內(nèi),鹽城的經(jīng)濟(jì)總量排名中游,2022年GDP大約為7080億元,在13個(gè)地級市中居第八位。截至2023年3月末,注冊地在鹽城的A股上市公司只有7家,數(shù)量只超過淮安(5家),且無一家公司市值超過百億元。潤陽股份IPO成功,將填補(bǔ)當(dāng)?shù)匕賰|元市值上市公司的空白,其總市值400億元或超過現(xiàn)有7家上市公司總市值(截至5月29日為300億元),有望成為一張城市新“名片”。

寧夏是潤陽股份布局的第二個(gè)重點(diǎn)地區(qū),潤陽硅材料第一大股東為潤陽股份,第二大股東寧夏國投潤陽基金于2022年7月設(shè)立,8月即專項(xiàng)投資潤陽硅材料,其最大LP仍是潤陽股份,出資比例為59.88%,其他LP則包括寧夏自治區(qū)、石嘴山市國資委和平湖縣財(cái)政局三級國有投資平臺。潤陽股份與這些投資人存在回購安排。

寧夏國資投資潤陽硅材料,或更在意引入先進(jìn)制造業(yè)。寧夏日報(bào)曾報(bào)道,潤陽將在石嘴山市投資百億元以上,建設(shè)年產(chǎn)10萬噸高純多晶硅項(xiàng)目和年產(chǎn)5GW高效電池項(xiàng)目,這也是寧夏第一個(gè)光伏全產(chǎn)業(yè)鏈項(xiàng)目,其一期項(xiàng)目從落地到投產(chǎn)僅10個(gè)月。全部項(xiàng)目建成后可實(shí)現(xiàn)年產(chǎn)值210億元,新增就業(yè)約3000人。

潤陽股份未來完成IPO,地方政府對其資金支持應(yīng)告一段落,后續(xù)融資主要通過上市平臺完成。

回頭看,潤陽股份上市前股權(quán)融資規(guī)模有限,資金實(shí)力也相對欠缺,但還能夠“小錢辦大事”,一舉成為電池片全球第三大廠商,主要是享受到戰(zhàn)略選擇的“紅利”。

2016-2017年,太陽能電池市場處于技術(shù)迭代階段,存在多晶黑硅、普通單晶硅、單晶硅(PERC、N-PERT和MWT)及薄膜電池等多種技術(shù)路線,潤陽股份選擇降本增效路徑更清晰、產(chǎn)業(yè)化前景更明確的單晶PERC技術(shù)路線進(jìn)行量產(chǎn)轉(zhuǎn)化。

此外,潤陽股份還抓住了兩大機(jī)遇:一是積極投建大尺寸電池片優(yōu)勢產(chǎn)能;二是及時(shí)開拓海外市場。如此,其憑借“尺寸溢價(jià)”,有效減弱原材料漲價(jià)帶來的影響,海外產(chǎn)品價(jià)格更高,原材料價(jià)格傳導(dǎo)更容易,對毛利率平滑起到重要作用。

在制造端,大尺寸電池片可以提升單位時(shí)間產(chǎn)出量,從而攤薄人力、水電、設(shè)備折舊等直接生產(chǎn)成本和制造費(fèi)用,降低制造成本。在光伏電站應(yīng)用端,大尺寸電池片串并聯(lián)而成的高功率組件可以減少支架、逆變器、電纜、土地、施工等成本,從而攤薄單瓦系統(tǒng)成本,提升電站項(xiàng)目的投資回報(bào)率。

可以用一組數(shù)字來更加準(zhǔn)確表述大尺寸電池片的優(yōu)勢。在電池轉(zhuǎn)換效率(光能轉(zhuǎn)化為電能的能力)為23%的情況下,166mm、182mm電池片單片功率分別為6.31W、7.59W,都使用6×10版式,分別形成約378.33W、454.61W組件,單塊182mm組件功率可提升約20%。假設(shè)某一光伏電站裝機(jī)規(guī)模100KW,則需要264塊166mm組件,或者是219塊182mm組件,后者數(shù)量減少約17%。更大尺寸電池片,可讓光伏全產(chǎn)業(yè)鏈各環(huán)節(jié)成本降低,受組件廠青睞。

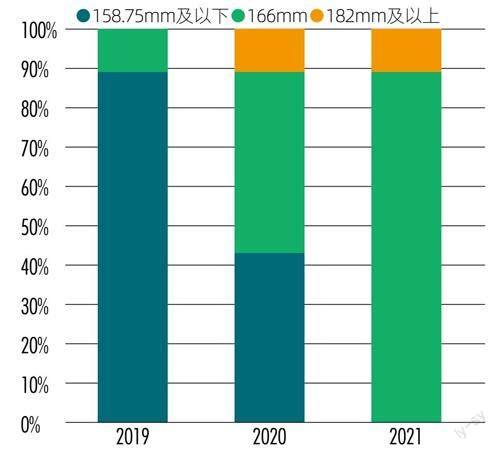

2019年度,潤陽股份158.75mm及以下電池片銷售占比近89%,2020年迅速降到大約44%,至2021年度完全消失,而182mm及以上電池片銷量此時(shí)占比提升至近7成(圖2)。

數(shù)據(jù)來源:招股書,新財(cái)富整理

電池成本主要由硅片決定,2021年,光伏產(chǎn)業(yè)鏈上下游產(chǎn)能錯(cuò)配造成硅料階段性短缺,價(jià)格不斷攀升,傳導(dǎo)至硅片。潤陽股份166mm、182mm硅片采購價(jià)格分別上漲了35%、44%;而對應(yīng)的166mm、182mm電池片單價(jià)增幅卻僅為11%、8.5%,產(chǎn)品調(diào)價(jià)跟不上原材料漲價(jià),潤陽股份2021年毛利率降8個(gè)多百分點(diǎn),至11.19%。

不過,好在潤陽股份的海外市場開拓較為順利,在西亞及東南亞等地區(qū)(主要包括越南、阿聯(lián)酋、土耳其、新加坡和泰國等),市場高速增長,競爭環(huán)境較為溫和,光伏產(chǎn)業(yè)鏈各環(huán)節(jié)附加值較高,電池片單價(jià)高于境內(nèi),能較為順暢傳導(dǎo)原材料價(jià)格上漲。

2019至2021年,潤陽股份海外市場營收從0.8億元增長近14倍至11.8億元。海外市場銷售的毛利率也更高,2021年,其海外市場毛利率為15.29%,明顯高過國內(nèi)的10.34%。到了2022年上半年,其海外市場毛利率達(dá)21.14%,幾乎是國內(nèi)毛利率11.69%的2倍。

目前,潤陽股份海外大尺寸電池產(chǎn)能已達(dá)到約4GW,主要由泰國生產(chǎn)基地承建,銷售則主要由位于新加坡的潤陽國際承擔(dān),有望成為盈利增長點(diǎn)。

2021年底,和通威股份45GW產(chǎn)能以及愛旭股份36GW產(chǎn)能相比,潤陽股份21GW產(chǎn)能相比明顯落后,甚至已低于晶科能源的24GW產(chǎn)能,如果不擴(kuò)產(chǎn),電池片產(chǎn)量全球第三的江湖地位只怕很快被晶科能源取代。

同行均在快馬加鞭上新產(chǎn)能。晶科能源2022年初完成百億元IPO募資,其中40億元將投向7.5GW高效電池和5GW組件項(xiàng)目,建設(shè)周期兩年,則預(yù)計(jì)2024年其電池產(chǎn)能會(huì)超過30GW。

年報(bào)顯示,愛旭股份2022年電池產(chǎn)量33.74GW,產(chǎn)能利用率96%(PERC工藝),已基本拉滿,也即產(chǎn)能大約是35GW,并有在建6.5GW電池產(chǎn)能(ABC工藝),合計(jì)產(chǎn)能41.5GW。在此基礎(chǔ)上,2023年4月10日,愛旭股份對外宣布,將在浙江義烏投資建設(shè)15GW高效晶硅太陽能電池項(xiàng)目,金額大約76.6億元,建設(shè)周期一年;同時(shí)還建設(shè)珠海一期3.5GW高效晶硅太陽能電池項(xiàng)目,預(yù)算14億元,建設(shè)周期9個(gè)月。如果這兩大項(xiàng)目順利建成,則至2024年末,其電池產(chǎn)能將超過60GW,是潤陽股份2021年末產(chǎn)能大約3倍左右。

專業(yè)化和一體化電池廠商都在擴(kuò)軍備戰(zhàn),潤陽股份首先要穩(wěn)住電池片基本面,繼續(xù)擴(kuò)產(chǎn)也勢在必行。

電池片貢獻(xiàn)了潤陽股份絕大部分收入。2022年上半年,其電池片業(yè)務(wù)創(chuàng)收約89億元,占總營收的比例超過99%,光伏電站及其他業(yè)務(wù)營收合計(jì)占比不到1%。

潤陽股份IPO募資的40億元中,有5億元計(jì)劃投入“5GW異質(zhì)結(jié)電池片生產(chǎn)項(xiàng)目”,這既可以加強(qiáng)其電池片基本盤,還是擴(kuò)大新技術(shù)產(chǎn)能的重要規(guī)劃。

根據(jù)摻雜元素不同,單晶硅片可分為P型(硼元素)和N型(磷元素)。目前P型硅片及電池片量產(chǎn)工藝技術(shù)更為成熟且成本較低,潤陽股份主要產(chǎn)品PERC電池,其PERC+技術(shù)電池片中試效率達(dá)到23.8%,量產(chǎn)效率達(dá)到23.5%,但越接近理論效率24.5%,每提高一點(diǎn)就越難。

N型硅片具有少數(shù)載流子壽命較長、金屬雜質(zhì)敏感度較低等優(yōu)勢,N型電池片具有更高光電轉(zhuǎn)換效率及長期穩(wěn)定性。TOPCon、異質(zhì)結(jié)電池均使用N型硅片。N型Topcon電池理論效率可達(dá)28.7%,異質(zhì)結(jié)電池理論效率可達(dá)27.5%,較PERC電池理論效率24.5%還有較大提高空間。

目前,主要一體化廠商TOPCon電池光電轉(zhuǎn)化效率在24.5%左右,異質(zhì)結(jié)電池光電轉(zhuǎn)化效率在24%-25.5%之間。2022年5月,潤陽股份TOPCon中試線量產(chǎn)轉(zhuǎn)換效率達(dá)到24.6%,2023年上半年將建成13GWTOPCon電池生產(chǎn)線。

早期,新型電池成本仍然偏高,市場占有率還在爬坡階段。2021年N型單晶硅片市場占比約為4.1%,據(jù)CPIA預(yù)測,2022年N型硅片占比約10%,2023年占比將達(dá)20%,市場份額提高的趨勢較為明顯。

潤陽股份“5GW異質(zhì)結(jié)項(xiàng)目”總投資30億元,建設(shè)周期為24個(gè)月,預(yù)計(jì)稅后內(nèi)部收益率約為17.74%,稅后投資回收期為6.48年(含建設(shè)期2年),年均利潤約為6.7億元。該項(xiàng)目實(shí)施主體潤陽悅達(dá),也是最早兩期PERC電池項(xiàng)目的實(shí)施主體。

技術(shù)進(jìn)步推動(dòng)成本下降,PERC電池設(shè)備投資已降至1.5億元/GW,與TOPCon(2億-2.5億元/GW)、異質(zhì)結(jié)(3.5億-4億元/GW)對比更經(jīng)濟(jì),潤陽股份現(xiàn)有PERC產(chǎn)線能夠以較低成本升級成N型TOPCon電池產(chǎn)線。比如,潤陽悅達(dá)二期技改項(xiàng)目,PERC產(chǎn)能升級為TOPCon產(chǎn)能,設(shè)備投資約為0.75億元/GW,升級改造過程所涉停工損失約為0.42億元/GW,合計(jì)約為1.17億元/GW,與新建TOPCon產(chǎn)線相比省一半費(fèi)用。潤陽股份可以根據(jù)市場變化,靈活處理產(chǎn)線升級改造。

募資40億元,只有5億元直接投入到電池片基本盤,更多資金投入上游硅料業(yè)務(wù),是潤陽股份實(shí)施一體化戰(zhàn)略的重要舉措。

根據(jù)長江證券和中金公司預(yù)測,到2030年、2050年和2060年,全球年新增光伏裝機(jī)量將分別達(dá)到1057GW、1870GW和2400-3000GW,與2021年全球新增170GW相比還有5.2倍、10倍和13-17倍左右上升空間。如果將容配比(指光伏系統(tǒng)的安裝容量與額定容量之比)提升至1.35,則2030年、2050年和2060年電池片需求量分別可達(dá)約1400GW、2500GW和3240-4050GW,與2021年全球約423.5GW電池片產(chǎn)能相比,缺口非常大。

全球光伏上下游產(chǎn)能主要在中國,未來數(shù)十年內(nèi),光伏仍會(huì)是一個(gè)高速增長的市場。潤陽股份當(dāng)前主要產(chǎn)品是電池片,處在產(chǎn)業(yè)鏈中游,同樣蘊(yùn)含巨大增長潛力。

統(tǒng)計(jì)顯示,目前主要一體化廠商的電池、組件產(chǎn)能配置最高約為0.8:1。隆基綠能、晶科能源2021年和2022年電池與組件的產(chǎn)能缺口都超過20GW。整體看,國內(nèi)六大主要組件廠商的電池產(chǎn)能缺口2021年大約有84GW,2022年則擴(kuò)大到96GW(表2)。

數(shù)據(jù)來源:新財(cái)富整理

一體化廠商為何組件環(huán)節(jié)產(chǎn)能擴(kuò)張速度通常超過電池片?這是由于,組件產(chǎn)能擴(kuò)產(chǎn)通常半年就能完成,電池片需要1年以上,硅料則在2年左右,一體化廠商傾向于將資源投入自身更具優(yōu)勢的組件環(huán)節(jié),以求投資回報(bào)率最大。此外,電池片環(huán)節(jié)技術(shù)更迭快、投資強(qiáng)度大,一體化廠商更為謹(jǐn)慎地對待電池產(chǎn)能擴(kuò)張,必要時(shí)采用外購補(bǔ)充自身產(chǎn)能缺口。

潤陽股份作為專業(yè)單晶PERC電池廠商,憑借質(zhì)量穩(wěn)定且持續(xù)對外供貨,可有效補(bǔ)充組件廠商自有電池產(chǎn)能缺口,隆基綠能、晶科能源、晶澳科技和天合光能等組件龍頭均為其客戶。2019至2021年,潤陽股份的電池產(chǎn)量分別為3.93GW、7.32GW和13.63GW,同期市場份額由3.56%提升至6.89%,穩(wěn)居全球前三。

潤陽股份如果一直專注在電池片賽道,生存應(yīng)無虞,但利潤空間卻受到上游擠壓。光伏圈內(nèi)也有“擁硅為王”說法,意即硅料廠商拿走多數(shù)利潤,中下游廠商的利潤微薄。2021年,國內(nèi)硅料龍頭通威股份多晶硅及化工業(yè)務(wù)毛利率為66.69%,新特能源多晶硅毛利率為58.66%;2022年,大全能源多晶硅毛利率為74.69%。而潤陽股份2021年毛利率僅11.19%,遠(yuǎn)低于硅料產(chǎn)品。

因此,潤陽股份在加固電池基本盤前提下,也嘗試向上游拓展。

2021年7月,潤陽股份新設(shè)控股子公司寧夏潤陽硅材料科技有限公司(簡稱“潤陽硅材料”),開展硅料業(yè)務(wù)。根據(jù)規(guī)劃,潤陽硅材料總投資額大約50億元,至2022年6月末,其總資產(chǎn)為26.7億元,凈資產(chǎn)10億元,如此,資金缺口大約還有23.3億元。

而潤陽股份招股書披露,將投入20億元至“年產(chǎn)5萬噸高純多晶硅項(xiàng)目”,占募資額剛好一半。

該項(xiàng)目建設(shè)周期為16個(gè)月,預(yù)計(jì)稅后內(nèi)部收益率約為43.56%,稅后投資回收期為3.29年(含建設(shè)期),年均利潤總額為15.21億元。這將是2021年潤陽股份5億元總利潤的3倍多,若計(jì)劃順利進(jìn)行,將顯著增厚其利潤規(guī)模。

在一體化道路上,潤陽股份還申報(bào)了寧夏GW級光伏電站建設(shè)指標(biāo),已獲批140MW保障性并網(wǎng)規(guī)模。其子公司江蘇潤寶等則在內(nèi)部采購電池片,委外加工為組件,用于光伏電站業(yè)務(wù)。如此,潤陽股份從上游硅料?中游電池片、組件?下游電站,理論上完成了產(chǎn)業(yè)一體化閉環(huán)布局。

2019至2021年,潤陽股份的光伏電站業(yè)務(wù)營收從1450萬元增至6948萬元,但主要是由工程建設(shè)和材料銷售為主,純發(fā)電業(yè)務(wù)收入僅從11萬元增至38萬元,占比微乎其微。

潤陽股份IPO募投項(xiàng)目也不涉及電站業(yè)務(wù),其一體化程度還較淺。其涉獵發(fā)電業(yè)務(wù),更大意義在于借此了解終端客戶對產(chǎn)品應(yīng)用環(huán)境、技術(shù)指標(biāo)、實(shí)現(xiàn)功能和產(chǎn)品外觀的各項(xiàng)需求,從而緊跟市場趨勢進(jìn)行產(chǎn)品研發(fā),以保障產(chǎn)品競爭力。

創(chuàng)業(yè)多年,陶龍忠終于開始品嘗勝利果實(shí)的滋味,不過他到2020年才套現(xiàn)小部分股權(quán)以償債。2020年8月,建湖宏創(chuàng)、深創(chuàng)投等機(jī)構(gòu)從陶龍忠、范磊、邢秋貴等處承接部分股權(quán),三位個(gè)人股東合計(jì)套現(xiàn)約2.8億元,其中,陶龍忠套現(xiàn)近1.6億元,得以償還此前出資時(shí)欠下的債務(wù)。

員工持股也已成新興制造業(yè)的標(biāo)配,跟隨陶龍忠從此前老東家離職一起創(chuàng)業(yè)的核心人員,個(gè)個(gè)千萬元身家起步。

2019年12月,潤陽有限注冊資本由15238.11萬元增至16040.11萬元,新增802萬元注冊資本由員工持股平臺上海富樺、深圳潤徽分別認(rèn)繳655.38萬元,146.62萬元,增資價(jià)格為4.28元/出資額,潤陽有限“曲線”融資3400萬元。

上海富樺合伙人共計(jì)19位,董事、副總經(jīng)理?xiàng)钭茍?jiān)擔(dān)任GP,其出資額724.86萬元,出資比例25.84%,其他多位高管出資額也在百萬元以上。深圳潤徽合伙人只有5位,陶龍忠擔(dān)任GP,財(cái)務(wù)負(fù)責(zé)人兼董秘王建、首席技術(shù)官楊陽出資額均在百萬元以上。

按照潤陽股份發(fā)行市值400億元測算,則將有4位高層持股市值在億元以上,多名核心人員身家超過千萬元(表3)。身家更高還是陶龍忠和創(chuàng)業(yè)搭檔范磊,上市后持股36.25%、8.94%,身家各自約145億元,36億元;陶龍忠將成為“新財(cái)富500富人”一員。

數(shù)據(jù)來源:招股書,新財(cái)富整理(注:公司市值預(yù)估400億元)

而即將獲得20億元IPO募資注入的潤陽硅材料,也已做好股權(quán)激勵(lì)。2022年2月,潤陽股份董事會(huì)同意將潤陽硅材料8%股權(quán)授予員工持股平臺上海潤詮、上海潤硅,其中,上海潤詮有限合伙人份額3280萬元,激勵(lì)價(jià)格確定為1元/注冊資本,對應(yīng)每股公允價(jià)值為1.91元,有較大折讓。

距離潤陽股份150余公里處,注冊于江蘇省鎮(zhèn)江市揚(yáng)中經(jīng)開區(qū)的美科股份,同樣主要從事硅片生產(chǎn),上市亦處在沖刺階段,其掌門人王祿寶家族財(cái)富近百億。光伏行業(yè)造富效應(yīng)正從一二線城市,向三四線城市轉(zhuǎn)移。