英偉達三季報預計營收增長170% 市場預期其明年盈利仍將高速增長

2023-11-20 02:36:51陳杰瑞

證券市場紅周刊 2023年42期

陳杰瑞

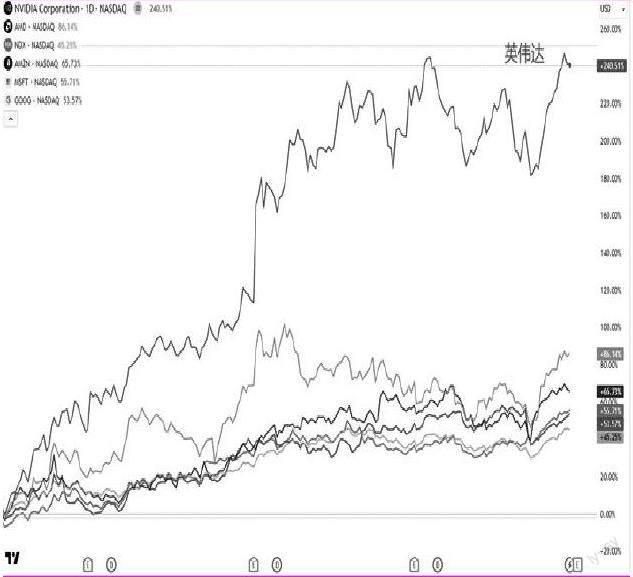

經過連續10 天的上漲,英偉達股價在11 月14 日創下收盤價刷新歷史新高,逼近500 美元。

今年以來,英偉達的累計漲幅高達240%,超過云計算三巨頭(亞馬遜、微軟、谷歌)和蘋果今年的漲幅之和,而同期納斯達克100 指數的漲幅“僅”有55%。目前英偉達1.2萬億美元的市值比AMD、英特爾、高通、博通、ASML 的總市值還要高,是全球半導體領域當之無愧的王者。

曾經的英偉達憑借著游戲顯卡、“ 挖礦”業務、居家辦公和元宇宙熱潮等而風光無限。雖然在2022年因宏觀環境而遭遇滑鐵盧,但今年在生成式AI 的推動下,數據中心業務接棒成為了公司的核心支柱,不但抵御住了半導體行業的下行周期,甚至還幫助英偉達再次登上巔峰。

當人們驚訝于為何英偉達每次都能精準站在風口的時候,殊不知它早已站在山頂“ 等風來”。早在2016 年,英偉達創始人黃仁勛就說過,英偉達已經不再是半導體公司,而是AI 計算公司。也正是從那時甚至更早開始,英偉達便將“算力”視為人工智能的基石。而算力的背后,是以CUDA(并行計算平臺和編程模型)、數據中心專用GPU、軟件庫等為基礎的AI 生態,等待的就是黃仁勛口中AI 的“iPhone 時刻”。

感謝ChatGPT,這一刻最終還是到來了。

AI 大模型的訓練和推理部署都需要龐大算力,這直接催生了對AI 芯片(高性能GPU)的需求,而英偉達布局多年,早已成為了這一領域的絕對霸主,占全球市場份額約80-90%,英偉達手中的兩張王牌便是A100 和H100(H200 于明年二季度上市)。云計算三巨頭和眾多科創公司甚至不計成本的搶購英偉達的芯片,來滿足AI 時代的算力需求。

也可以說,在今年AI 的熱潮下,站在聚光燈下的是大語言模型和云服務商,但提供基礎設施的英偉達才是幕后的最大贏家,并且在這個過程中,英偉達完成了從GPU供應商到“ 人工智能計算領域的領導者”的華麗升級,這也合理化了其股價在今年的表現。

數據來源:Tradingview

英偉達股價和市值火箭般的躥升,離不開業績的井噴式增長。

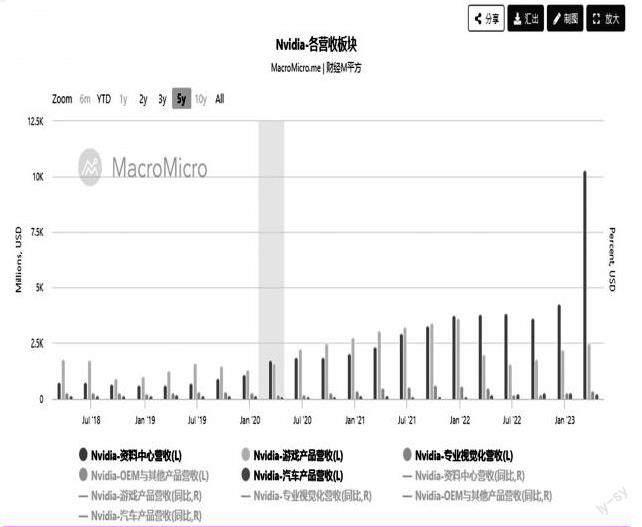

截至2023 年7 月30 日的第二季度(英偉達的2024 財年為2023 年1月30 日至2024 年1 月29 日),英偉達營收達到135.1 億美元,環比增長88%,同比增長101%,當季凈利潤61.88 億美元,同比飆升843%!

其中貢獻最大的數據中心創下103.2 億美元的季度營收紀錄(見圖2),環比增長141%,同比增長171%。數據中心占總收入的比例從去年同期的35% 上升到了77%,成為公司最大的收入來源,遠超游戲部門的19%、專業視覺的3%,和自動駕駛的2%。

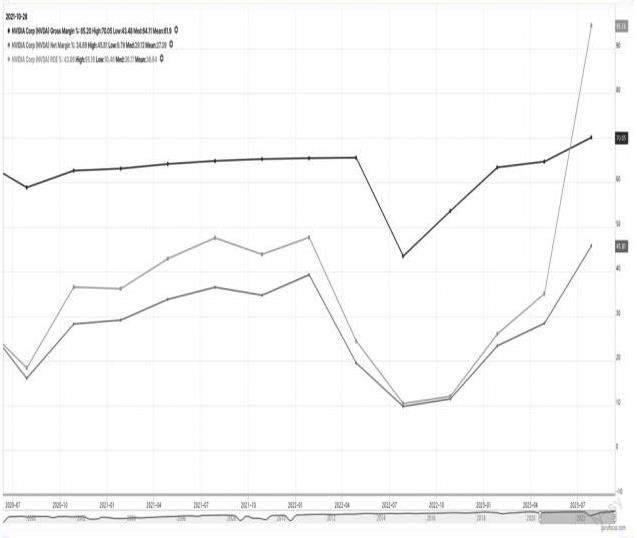

但是,英偉達近120 倍的市盈率令不少投資者望而卻步。事實上,高估值的背后,資本市場看到的或許是收入爆發式增長和毛利率持續上升的潛力。

數據來源:Macromicro

截至7 月末的第二季度,英偉達過去3 年的平均營收增速為34.5%,幾乎碾壓所有同行(AMD35.7% 的增速對應著近1000倍的市盈率),同時,縱向來看,公司毛利率和凈利率在二季度分別達到70% 和46%,凈資產收益率(ROE)95.2%,全部創歷史新高。

據美國金融機構RaymondJames 的估算,H100 芯片成本僅3320 美元,但利潤率或高達1000%!而在訓練大語言模型時通常需要成千上萬個H100 集群工作。市場預計2023 年H100 的銷量將達到50 萬片,價值數百億美元,盡管如此該芯片依然供不應求。

同時,隨著軟件服務在收入中占比越來越多,公司整體利潤率有望繼續升高。另外,游戲業務雖然已經在公司內部退居二線,但其收入和增速連續兩個季度回暖,該板塊最糟糕的時候或許已經過去。

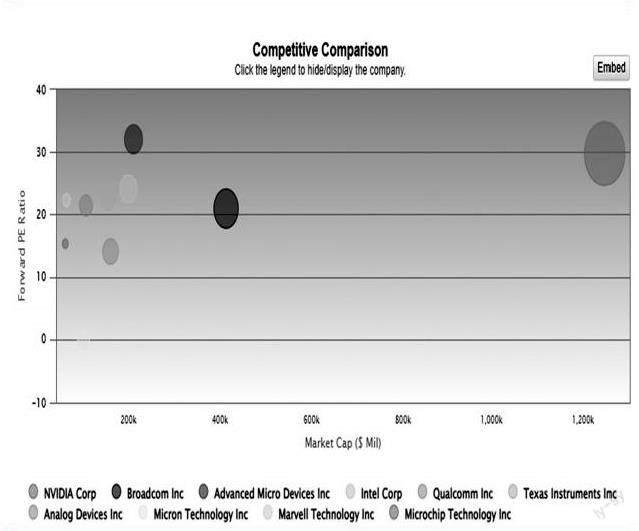

目前英偉達的未來12 個月預期市盈率不到30 倍(和AMD 基本相同),即市場預期公司至少在明年盈利仍將保持高速增長。

根據Statista 的分析,到2030 年全球人工智能領域的總市值將從現在的千億美元狂飆至2 萬億美元,全球數據中心將從傳統的基于CPU的“ 通用計算”過渡到基于GPU 的“加速計算”(大規模數據處理與并行計算)。毫無疑問,英偉達就是AI淘金時代的“賣鏟人”!

為了擺脫“ 英偉達稅”,谷歌、亞馬遜、微軟先后啟動了自研AI 芯片項目。這說明英偉達最大的客戶可能會成為其未來的競爭對手,從而撼動英偉達的壟斷地位。

但英偉達也沒有坐以待斃,今年3 月英偉達發布了DGX Cloud 的云產品,正式進軍了科技巨頭們的傳統領域——云計算,這意味著“賣鏟人”親自下場加入了“淘金者”大軍,AI 時代的競爭與演變還將繼續。

DGX Cloud 除了硬件資源,還推出了兩個配套軟件平臺。客戶可以直接在云端或者本地數據中心獲取英偉達的AI 產品與服務。英偉達還投資了眾多初創公司,提升自己在大模型和云服務這兩個賽道上的影響力,并直接對接到更多企業級客戶以提高軟件銷售收入。

若說到公司所面臨的挑戰,臺積電的產能或將影響到高性能GPU的出貨量,這也是英偉達尋求更多代工合作的原因。

同時中美關系的走向將給公司業績帶來不可預測性。當前中國市場占英偉達總營收的20% 左右,若能解除出口限制或將出現指數級增長。

最近在地緣政治風險降溫,利率前景改善,以及個股表現(英偉達和微軟等再創新高)等因素的共同作用下,納指的歷史高點似乎更加觸手可及,目前僅有6% 左右的距離。若能實現周線三連陽,將進一步激發樂觀情緒。下周的英偉達財報將成為下一個催化劑?

英偉達將于11 月21 日公布三季度財報,市場預計其營收將同比增長170% 至160 億美元。需要注意的是,由于市場期待較高,一旦業績不及預期強勁,或增加短線回調風險。但單季財報的影響很難動搖公司中長期的樂觀前景。

根據Tipranks 的統計,過去3 個月中有38 位分析師給出英偉達的評級,其中37 人為“買入”,1人“持有”,未來12 個月的平均預測價格為647 美元,這意味著當前股價還有32% 左右的上漲空間,而最高預測價為1100 美元。

2024財年第二季度,公司總共向股東回報了33.8 億美元,董事會已于2023 年8 月21 日批準額外進行250 億美元的股票回購。

(作者系嘉盛集團資深分析師。文章僅代表作者個人觀點,不代表本刊立場。文中所提個股僅做分析,不做投資建議。)

數據來源:Gurufocus

數據來源:Gurufocus